原価管理

顧客・マーケットからの価格低減要請が強まる一方、資源の高騰、環境・サステナブル対応等コスト上昇要因も非常に多く、製造には常に強い原価低減のプレッシャーがかかっているにも関わらず、自社が製造する製品の生産実態を表す最新の原価がいくらかすらわかっていない企業が大多数です。

当社の原価管理改革は、自社が狙った原価で製品を作ることができるようになるために、生産実態を表す製品別実際原価をタイムリーに提供する仕組みと原価情報を活用したマネジメントプロセスの導入=実際原価管理の導入を支援いたします。

原価管理改革の必要性

確実な利益の確保に向けた原価作り込みによる原価低減が経営課題となっている企業は非常に多いものの、実際に原価を作り込むことができている企業は非常に少ないため、多くの製造業には、「狙った原価で製品を作ることができるようになること」=「原価管理改革」が必要です。

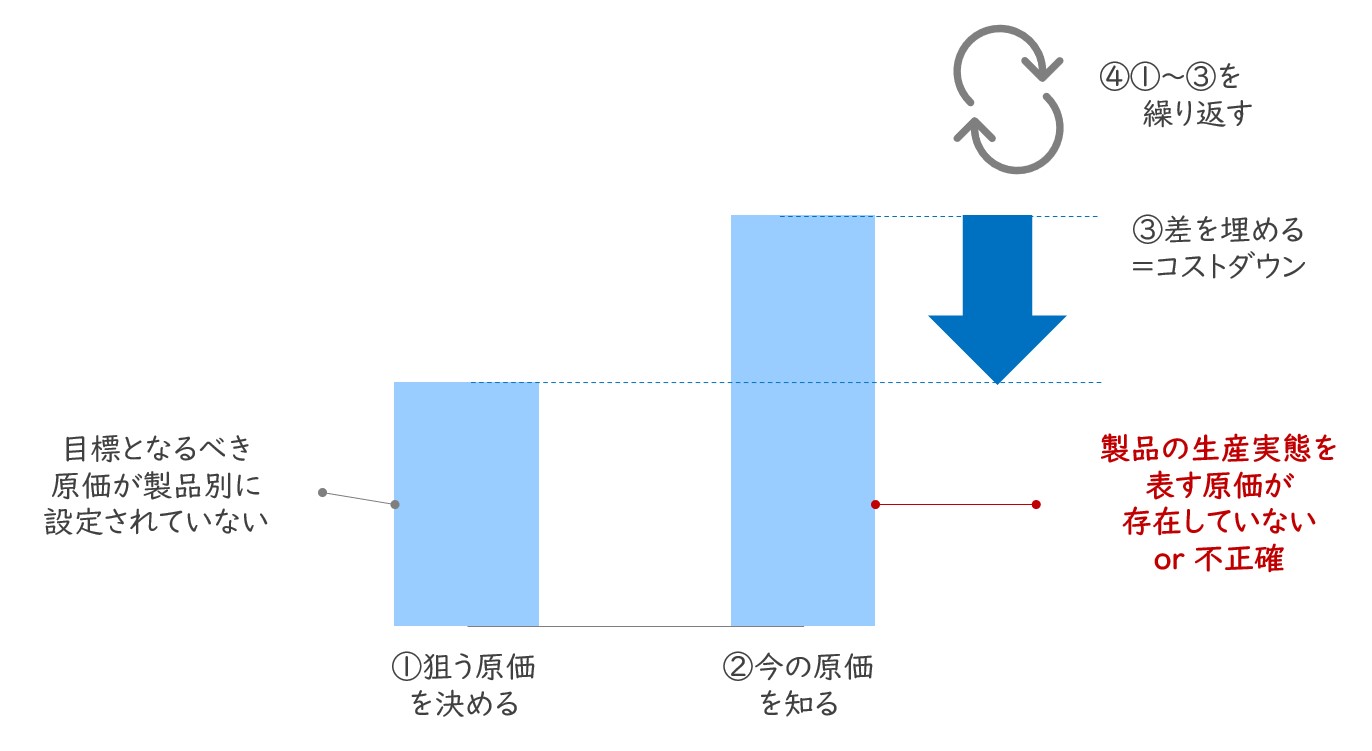

狙った原価で製品を作ることができるようになるためには、下記マネジメントプロセスを推進し続けることが重要です。

① 狙う原価を決める

② 今の原価を知る

③ ①と②の差を埋める(=コストダウン)

④ ①から③を繰り返す

しかし、多くの企業では「狙う原価」または「今の原価」またはその両方に課題を抱えており、マネジメントプロセスに機能不全が起こっています。特に今の原価が分かっていないことは致命的で、壊れた体重計でダイエットをしている状態と同じです。

・目標となるべき原価が製品別に設定されていない

・製品の生産実態を表す原価が存在していない、または不正確

【図1】原価管理改革の必要性

原価管理構築・導入における重要視点

量産開始以降の製品ライフサイクルフェーズにおいて、狙った原価で製品を作ることができるようにする仕組み(=原価管理)の構築・導入には、マネジメントプロセスの構築とマネジメントプロセスで使用される利益・原価情報が必要です。

マネジメントプロセスの構築は、製品原価が生産のみならずマーケティング・開発・生産・販売・アフターの各機能が関係してくるため、誰がどの利益・原価に対して責任を持ち、どのような検討・意思決定をするのかを決めることが必要となります。

また、マネジメントプロセス構築と同様またはそれ以上に原価情報を活用する目的の設定と現状実態を表す製品別実際原価の見える化が重要となります。活用目的が明確化され、製品別実際原価が見え始めると、狙う原価の目標設定の妥当性や黒字と思っていた製品の隠れた赤字が見えてきます。

製品別実際原価見える化における重要視点は下記となります。

① 標準原価ではなく、実際原価で算出する

② 連結原価(グループ全体での原価把握)

③ 実際原価把握の短サイクル化

標準原価ではなく、実際原価で算出する

多くの企業では実際原価計算は実施せず、標準原価(予定原価)を採用し、多額の原価差額が発生しています。

また、原価差異の大まかな総額はわかるものの、原価差額の把握単位は工場全体あるいは部門全体が一般的で、工程別あるいは製品別に把握できている企業は非常に少ないです(そもそも、工程別製品別実際原価を把握していないのですから当然です)。

標準原価と工場別・部門別の実際原価では原価差額の原因分析は非常に難しく、改善可能なレベルでの原価差額の要因を特定するには製品別実際原価の把握が必要です。

製品別実際原価は実際消費量×実際単価で計算します。製品別実際原価を計算した上で、各製品の部品構成に応じた原価、各工場・工程の生産実態に応じた原価やロス(仕損、段取り、不稼動等)を把握し、なぜ自社の原価が高いのかの原因を原単位まで遡って追求します。

製品別実際原価計算式

実際原価=実際消費量×実際単価(予定単価)

材料費: 実際消費数量×実際価格(予定価格)

労務費: 実際作業時間×実際賃率(予定賃率)

経費 : 実際配賦基準×実際経費率(予定経費率)

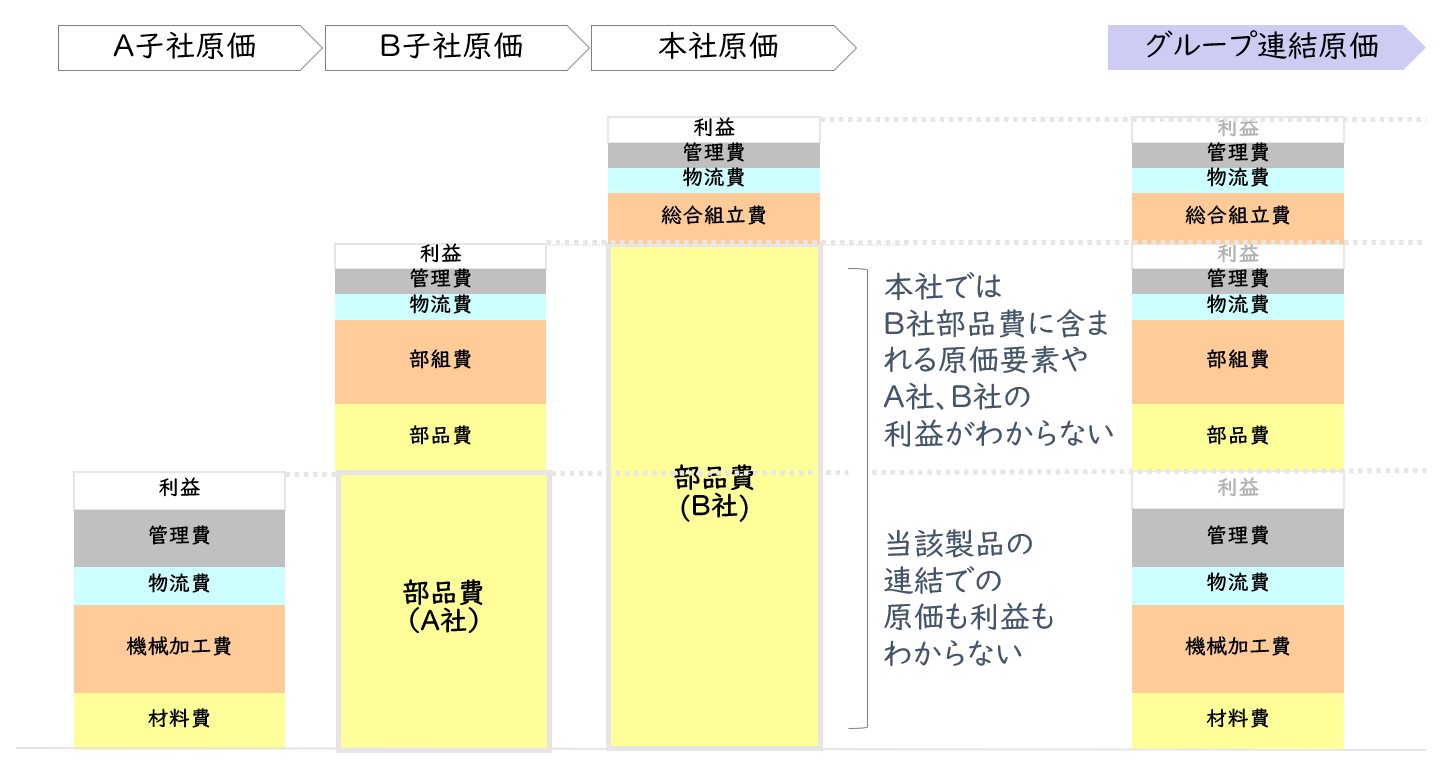

連結原価(グループ全体での原価)把握

製品を完成させるまでに複数のグループ会社を跨いでサプライチェーンが構成される企業では、会社間取引の利益や原価の内訳の費目別の金額が部品仕入金額に含まれてしまうため、製品一気通貫でグループ全体での利益額・原価総額・原価の内訳を費目別把握することは困難です。

その結果、どのグループ会社でどれだけの原価・利益を上げているのか、グループ全体で見て役割分担や商流が適切なのか、あるいは課題はどこにあり、どう改善するのかを顕在化し具体的なアクションに結び付けることができていません。

グループ会社各拠点における仕入れ部品の内訳費目金額及び利益額を製品を通して見える化して、製品別のグループ連結利益・原価を算出することが重要です。

製品別のグループでの利益・原価構成を把握することで、課題が明確になり、それぞれに合うマネジメントが可能となります。

製品別のグループ利益・原価構成の把握により可能となるマネジメント

- 単体で見たときにどのエンティティ(子会社)でどういう付加価値が付与されているのか、今後どこで加工・組み立てをするとグループ全体としての付加価値最大化が図ることができるのかを策定・改善する

- 財務会計ではどのエンティティで内部利益が計上(滞留)しているか、連結納税や、グループ連結決算の計画・見通しを見て利益最大化施策を策定・推進する

- 内製取り込みまたは外部化(事業戦略上の自社のコアコンピタンスの確認・強化)のための分析・意思決定をする

【図2】連結原価(グループ全体での原価)把握

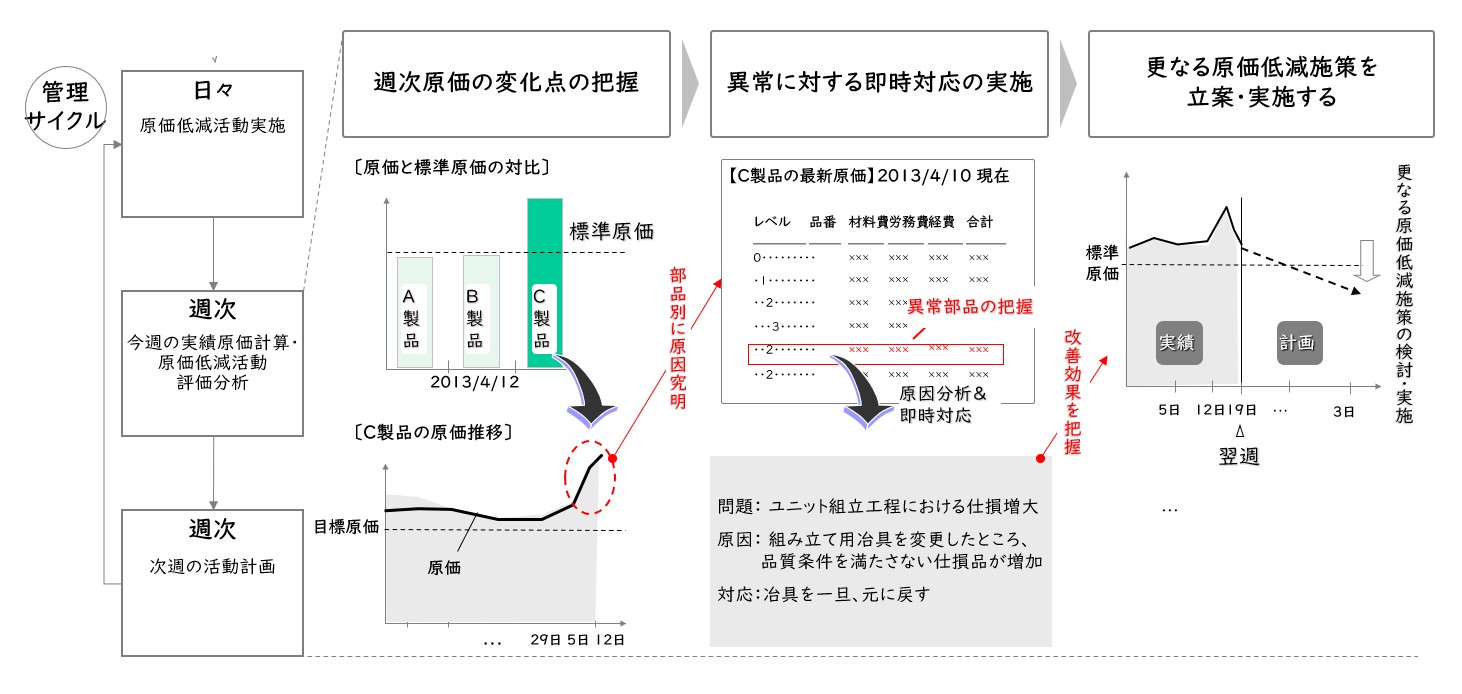

実際原価把握の即時性

実際原価の把握とは、日々変化する製品原価への影響要素を最新の実態で補足し、原価情報に反映することです。

製品原価への影響要素とは、材料の投入数量や人や設備の稼働工数であり、そのインプットによって生じた不良や完成数量や、更には現場改善やレイアウト変更による人から設備への変更等、様々な生産状況の変化点です。

従って、実際原価には最新の生産状況の変化点が反映されていること=即時性が重要となります。

実際原価算出のタイミングが遅れるほど、算出された実際原価はより過去のものとなり、原価悪化要因が放置されてマイナスが垂れ流されます。且つ、原価改善の施策を立案し実行する時点では、すでに把握した状況と現状実態が乖離している恐れが強いため、原価改善のための施策の有効性が低下してしまう恐れがあります。

実際原価の算出に際しては、即時性のみならず管理サイクルと同期させた適時性が重要となります。

これは例えばいくら日々の変化点を把握していたとしても、その情報を活用して対策を打てるのが月次では日々情報を把握する労力が活かされなくなってしまう、ということです。

従って、管理する原価項目と対応可能なサイクルに応じて「即時性と適時性」を定義し、日次で把握管理する項目と、週次・月次、四半期・年次で把握・管理すべき項目や粒度を使い分けることで、現場の情報収集負荷の低減やマイクロマネジメントを防ぎながら効果があり且つ運用可能なプロセスを実施することが可能となります。

【図3】実際原価把握の即時性

レイヤーズの原価管理の構築ステップ

原価管理改革のカギとなる実際原価の導入には、製造現場での材料の数量情報や工数、完成情報など多くの情報を収集することが求められます。

そのため追加の受払や投入数量、工数や不良数など今までデータ化されていない情報を新たに収集して活用できるようにする必要があり、一見現場の負担が増大すると思われがちですが、実際は製造現場にはそれらの情報は紙ベースやローカルのExcel等、実際にはデータ化されてはいないが、記録管理されている場合が多くあります。

これらの情報を生かしつつ、できるだけ現場担当者の負担を軽減しながら必要情報を収集するための理解と啓発が必要となります。

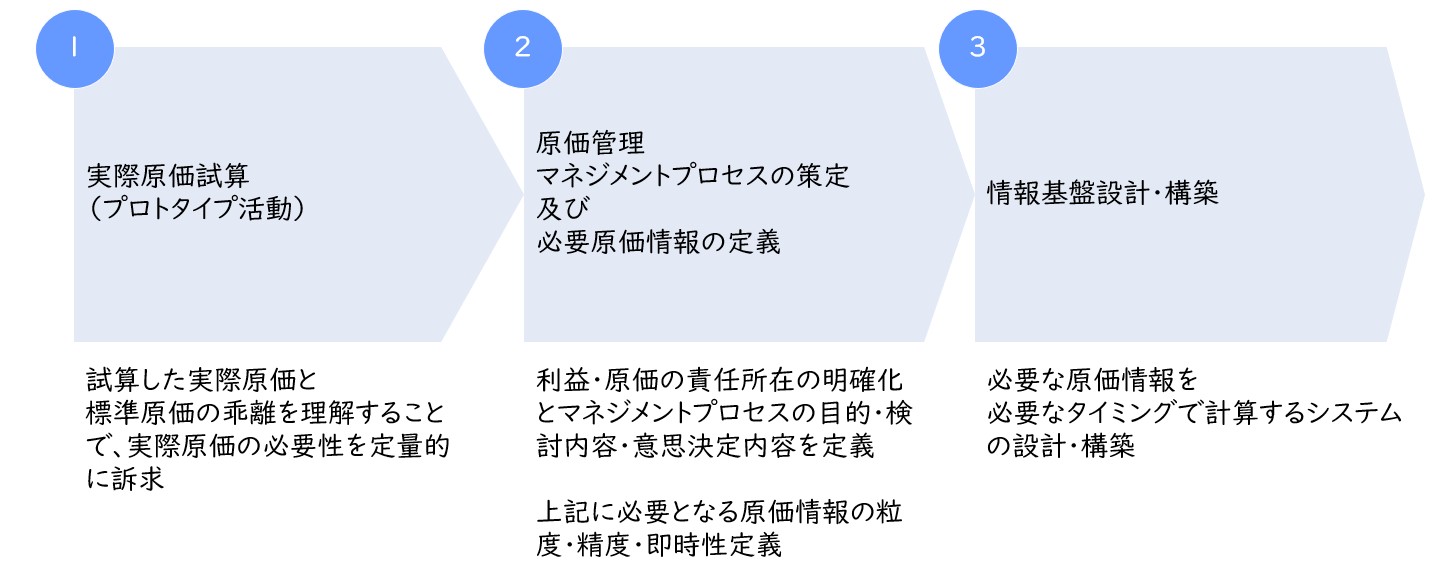

原価管理改革は、下記ステップで行います。

① 実際原価試算(プロトタイプ活動):

試算した実際原価と標準原価の乖離を理解することで、実際原価の必要性を定量的に訴求

② 原価管理マネジメントプロセスの策定及び必要原価情報の定義:

利益・原価の責任所在の明確化とマネジメントプロセスの目的・検討内容・意思決定内容を定義、また、必要となる原価情報の粒度・精度・即時性定義

③ 情報基盤整備:

必要な原価情報を必要なタイミングで計算するためのシステムの設計・構築

【図4】レイヤーズの原価管理の構築ステップ

問い合わせる問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録