今こそ重要!グループ連結での製品利益管理

今こそ、グループ連結製品利益管理の時

コロナ禍でサプライチェーン再構築に伴う各製品原価/売価の見直しが行われています。

1.原価見直しの起因(例)

・仕入先の変化や内製・外製の変化により、部品や材料の購入単価が値上がりする

・製造場所の変化により、労務費単価が値上がりする、作り方(使う設備等)が変わり、加工時間が増える

・製品の生産数量が計画と大きく乖離する

2.売価見直しの起因(例)

・需要が強い(=付加価値の高い)製品は高価格でも売れる

・需要が低い製品(=コモディティ化)に対する値下げ圧力が増加する

・地域・市場別に売れ筋製品が変化し、上記の値上がり、値下がりが地域別、市場別に変化する

上記サプライチェーン再構築や製品原価/売価の見直しを加速させていく為には、『グループ連結』の製品原価・利益管理が重要となります。

カギとなるのは、『グループ連結』で利益を見ること。

グループ連結で製品利益を見ることができると、今まで見ることのできなかった下記の製品が発見され、利益改善への打ち手(ディスコン・価格変更等)に直結してきます。

・「親会社で儲かっている」ように見える製品が、グループ連結では赤字

・「親会社で儲かっていない」ように見える製品が、グループ連結では高利益

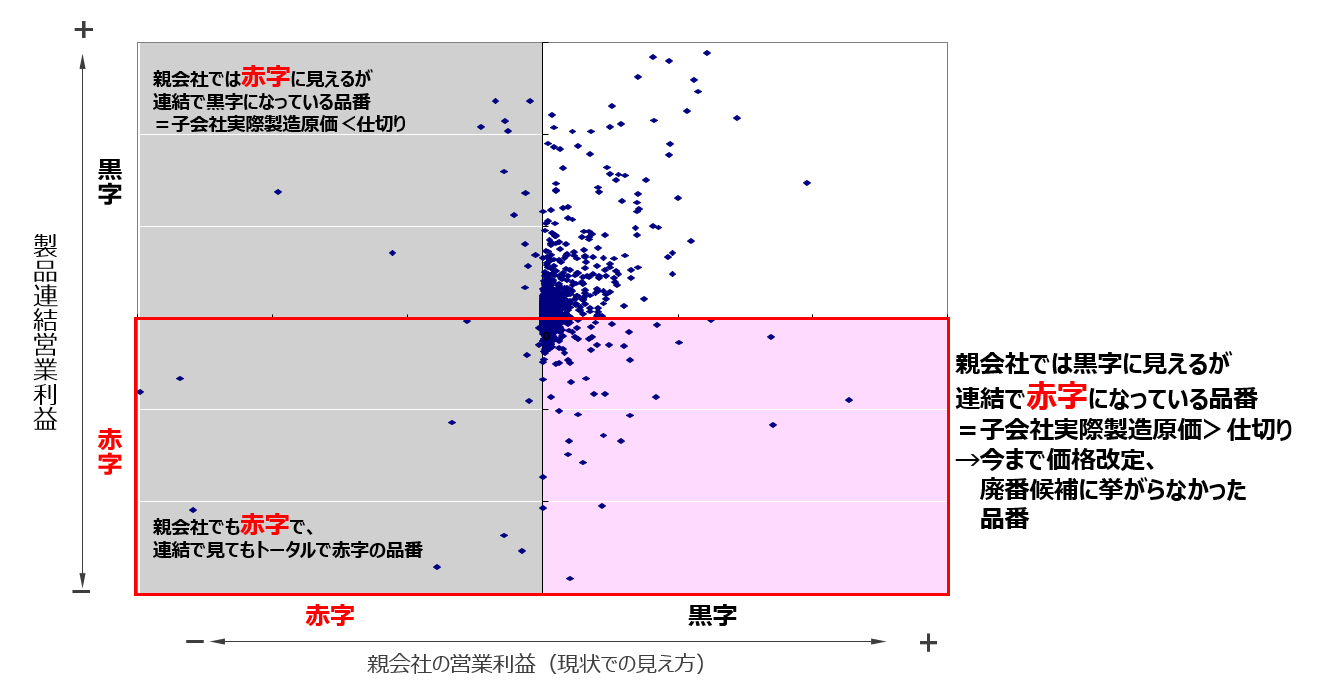

【図1】親会社で黒字であってもグループ連結で赤字となるケース

「製造工程・拠点が複数にまたがる中、連結でその製品が儲かっていることが重要」と多くの人が考えます。

一方で、上記環境変化に伴って変動する製品連結利益を素早く把握し、様々な経営意思決定に活かせている企業はまだ多くないというのが、コンサルティング現場での実感です。

分かっていてもなかなかできない、製品連結利益把握を阻む課題と対応

製品連結利益を把握する重要性は分かっていても、その実現を阻む課題を抱える企業が多いのではないでしょうか?

本セクションでは製品連結利益を阻む課題と対応をご紹介します。

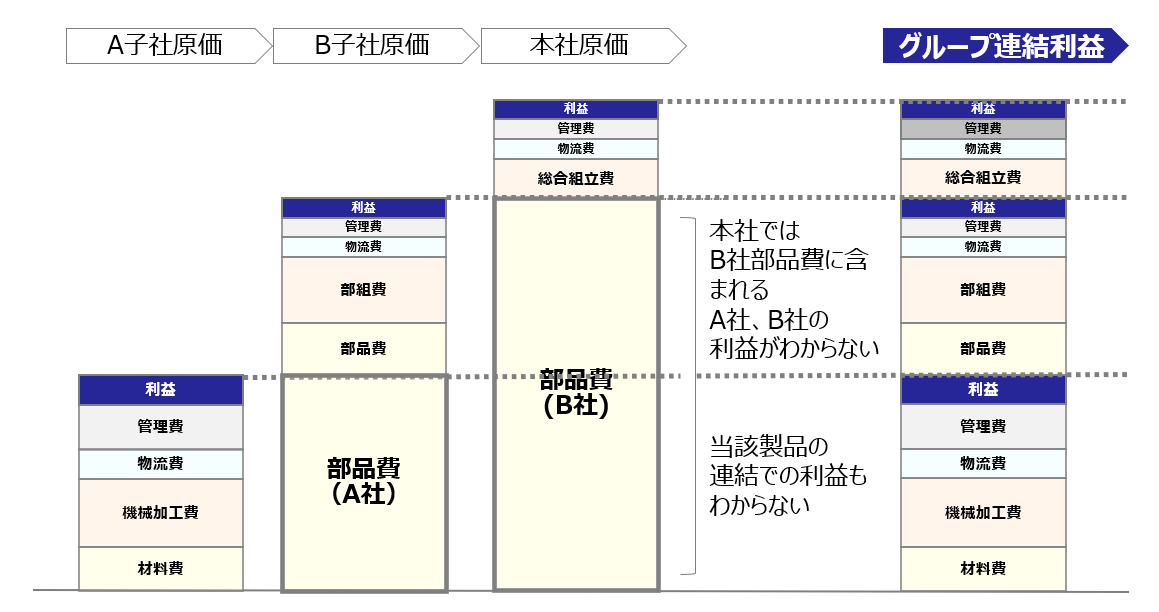

1.グループ会社間取引の利益と原価内訳が見えない

・そもそも単体(工場)ベースでの製品別原価が把握できていない

・製品別標準原価を使用している場合でも、標準原価と実際原価の差額が大きい場合(数量変動が標準原価に反映されていない等)、実態を表さない原価となっている。

・前工程の部品に含まれるグループ会社の利益が、後工程の製品の部品費に含まれてしまい、連結での製品原価が分からない。

・工場間での原価費目の範囲・定義・計算方法が異なる為、製品の製造実態を表しきれていない原価が積みあがる。

【図2】親会社ではグループ会社間取引の利益と原価内訳が見えない

この課題が多くの企業で製品連結利益の把握上、一番苦労されているポイントとなります。

この場合、下記が有効な対応となります。

① 各子会社の原価内訳を引き継いでの連結原価の把握

② 工場間での原価費目定義の統一(製品連結利益コントロールにおける原価低減のポイントを明確化する為)

③ 製品別標準原価と実際原価の差額が大きい場合は、製品別実際原価の把握

また、どれほどの詳細度や正確性を求めるかを取り組み前にある程度決めておくことが重要です。判断に足る情報が手に入っているにもかかわらず情報の正確性を更に追求する状態はオーバースペックであり、リターンが変わらないのに手間だけ増える恐れがあります。

2.製品別実際売価がわからない

特に下記のような、製品が特定しにくい値引きをどのように扱うかの方針設定が重要となります。

・複数製品をセットで販売した際の製品別売上高

・保険・補助金等の支給

製品が特定しにくい値引き等を無理に製品に按分しようとすると、実態からかけ離れていきます。

この場合、下記のように多段階での値引きの振り分けが有効となります。

① 値引きの特定が可能となる顧客、製品群等の製品とは異なる粒度に対して一次振り分け

② 製品の粒度で再度振り分け(二次振り分け)又は一次振り分けの粒度で別枠管理

3.製品別販管費が見えない

特にグループ会社間の取り引きにおいて、下記のような製品が特定しにくい、または、製品原価に含まれない販管費をどのように扱うかの方針設定が重要となります。

・グループ会社間の輸送費

・製造機能の共通費(支社内での複数工場に跨る管理部門費用等)

製品が特定しにくい販管費を直接製品に按分しようとすると、実態からかけ離れていきます。

この場合、事業や製品群、工場等、配賦対象と費用が合理的に関連付けられる対象にまずは配賦し、その上で必要に応じて製品に配賦していくという多段階の配賦が有効となります。

具体的取り組み事例

前述の課題に対する解決方針を策定しながら、具体的取り組みに落としていきます。

具体的取り組みは、①現行のERPを改修する方法 と②現行のERPを改修せず、現行ERPで取得可能な情報を取り出して計算する仕組みを作る方法 の2つがあります。

ある電子機器メーカーで実施した②現行のERPを改修せず、現行ERPで取得可能な情報を取り出して計算する仕組みを作る方法についての取組み内容をご紹介します。

当メーカーでは、下記2つのステップで進めました。

1.主要製品における製品連結利益試算Feasibility Studyを実施

組織的に本取り組み重要性を認識するために、製品連結利益の把握でどれほどの効果が得られるかを把握することから始めました。製品連結利益を推計するにあたり、まず主要製品を選んでマニュアルで製品連結利益を計算しました。

マニュアルでの製品連結利益算出では、前出の課題の中で、利益インパクトが大きい下記等の課題について、マニュアルでできる限りの解決をしました。

・顧客・商談別価格の再集計及び製品別最終価格の再計算

・既存の標準原価の間接費部分を製品群別の製造実態に合わせて再配賦(赤字製品の間接費がより明確化されるように)

・販管費は営業組織と製品群の紐づけ、顧客との紐づけを行い、その上で製品群や製品に配賦

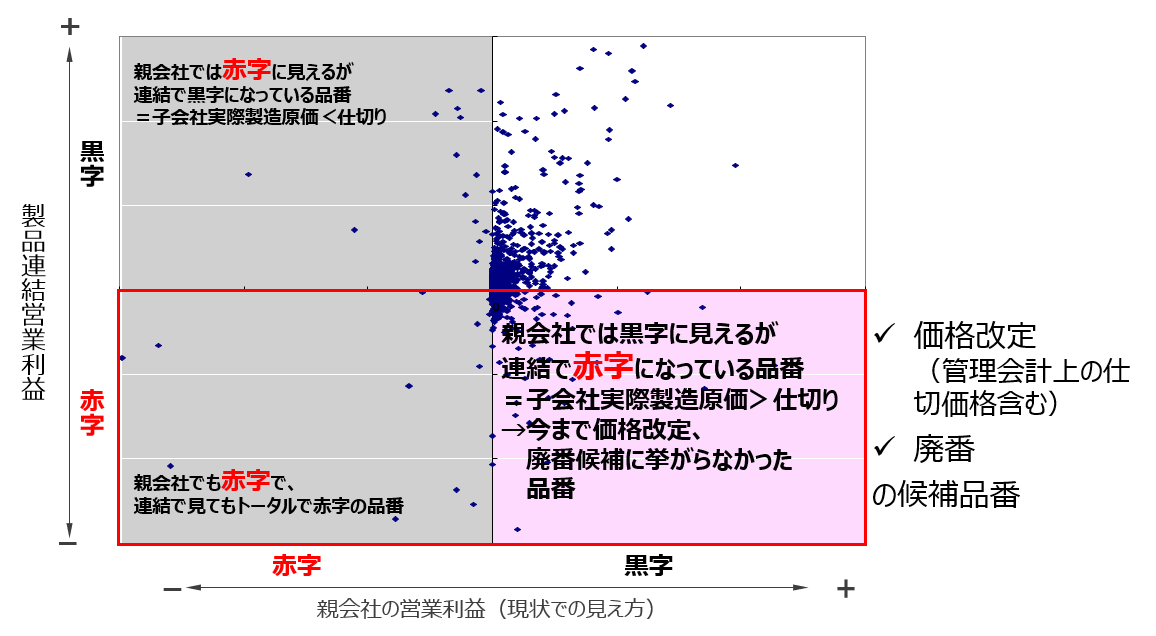

すると、【図3】のような分布となりました。

この分布では横軸に親会社の営業利益をベースに赤字製品、黒字製品をプロットしています。すると、親会社から見ると左半分の製品が赤字で、右半分の製品が黒字です。ここに製品連結利益を縦軸として追加すると、親会社の営業利益が黒字だった製品の中で、連結で赤字になる製品が出てきました。これらの製品は今まで儲かっていると思っていた製品です。原因を分析すると、子会社の実際製造原価が親会社の仕切り価格を上回り、連結で赤字になっていることが分かりました。これらの赤字製品は早急に価格改定の交渉や廃版の検討に入りました。

【図3】再掲 親会社で黒字であってもグループ連結で赤字となる製品の抽出と利益改善

2.既存の各社システムから情報を吸い上げて製品連結利益を計算するシステムの構築

当メーカーでは、上記の結果から、早急に製品連結利益を計算する仕組み作りに着手しました。既存ERPへの改修はせず、現状取得可能な情報を加工して製品連結利益を計算する手法を取りました。現在では、月次で製品連結利益を算出し、価格再設定やディスコン、販管費の再配分等に活用しています。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション