ROE・ROIC経営管理

ROE・ROIC経営管理では、企業価値向上のために資本効率の最適化を目指します。ROE・ROICをグループ経営の中核指標として掲げ、事業ポートフォリオマネジメントを実現するためのSBU(Strategic Business Unit)、別のROIC管理制度やマネジメントメカニズム、更には資本効率最適化に向けたPDCAサイクルなどを構築します。

伊藤レポートでROE8%以上が求められ、コーポレートガバナンス・コード制定などの一連の改革において資本効率向上が求められている今日においては、ROE・ROIC経営管理の重要性はますます高まっています。

レイヤーズでは、各社の多角化やグローバル化の進展を踏まえ、ROE・ROICを用いた経営管理のあるべき姿(目指すべきROE・ROIC、SBUマネジメント方針、具体的な経営管理体制・制度、PDCAサイクルを支えるマネジメントメカニズム 等)の構築を支援するコンサルティングサービスを提供しています。

日本企業のROEの向上は道半ば

日本企業は持続的成長と中長期的企業価値向上のためにコーポレートガバナンスの改革が求められており、2014年コーポレートガバナンス・コード制定以降様々な提言が行われてきました。数値目標として、伊藤レポート1.0では資本効率向上を目指しROE8%以上が求められ、伊藤レポート2.0では資本効率向上に加え将来期待を高めていくことを目指し、PBR1.0以上(株主資本以上の時価総額)が求められました。

2021年6月に2度目の改訂が行われ、サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取り組みの開示が求められています。

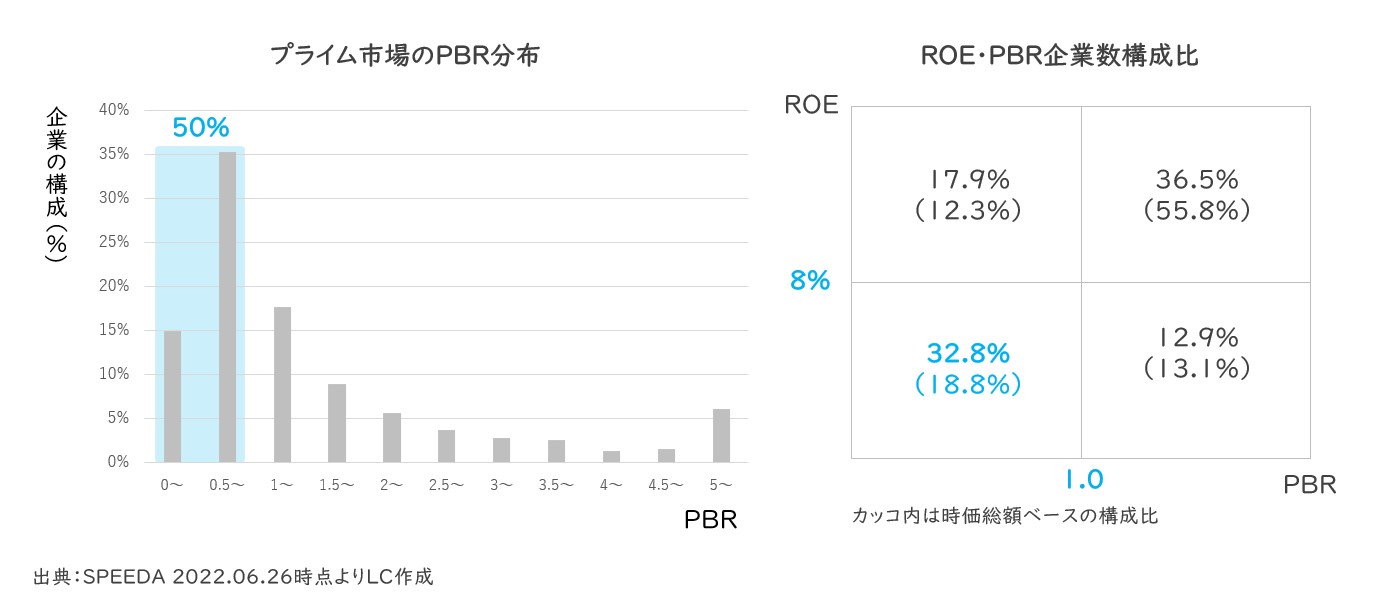

しかし、日本企業が先ず取り組むべきは、経済価値の向上即ち『稼ぐ力』を取り戻すことです。上場企業の約半数がPBR1倍未満、さらにROEも8%未満の企業が32.8%もあります。

企業価値向上のためにROEを経営目標とすることについては異論のある方々もいると思いますが、ROE8%以下、PBR1倍以下の企業では、それは言い訳にしか聞こえません。先ずは、この状態から脱することを経営の中心に位置づけるべきです。この状態から脱して、初めて市場は耳を傾けるのではないでしょうか。

サステナビリティを巡る課題に取り組むためにも、早急に経済価値の向上、「稼ぐ力」を取り戻すことが求められています。

【図1】上場企業のROE・PBR構成比

ROE・ROIC経営管理を実現する上での重要視点

ROE・ROIC経営管理では、ROE・ROICをグループ経営の中核指標として掲げ、事業ポートフォリオマネジメントを実現するためのSBU(Strategic Business Unit)、別のROIC管理制度やマネジメントメカニズム、更には資本効率最適化に向けたPDCAサイクルなどを構築します。

ここでは、ROE・ROIC経営管理を実現する上で特に重要な視点を3つご紹介します。

① ROEからROICへのブレイクダウン

② 事業ライフステージに応じて視るべき指標を変える

③ ROICの向上施策・KPIの具体化

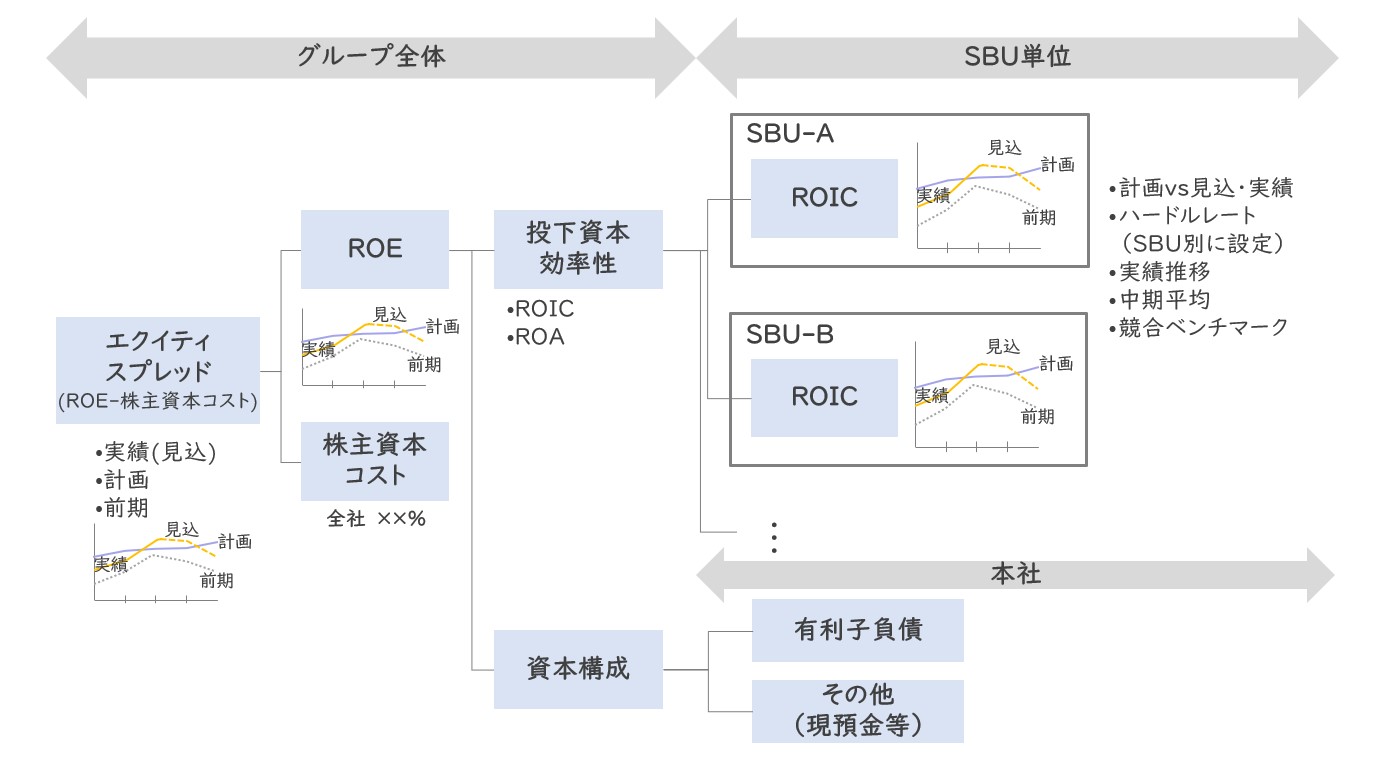

ROEからROICへのブレイクダウン

ROEを経営目標としてもそれだけでは組織に定着しません。組織の隅々まで資本コストを意識した経営を徹底し、グループ全体のROE目標を達成するためには、グループROE目標をSBU別目標にブレイクダウンした経営管理制度を構築すべきです。SBU別目標としては、ROICやROAを用いることが一般的です。

ROICやROAの具体的な計算式や項目等は、各SBUやその下のBUにとって実務的にマネジメントしやすい項目を選択し、現場部門の納得感を得ることが重要です。

事業ごとの算定も比較的しやすく、事業とは直接関係の無い資産の影響を除き、仕入先に対する交渉力も反映できる資金運用サイドの考えに基づくROICを用いるケースが多いと言えます。

SBUの独立性が高く、資金調達権限まで有する場合などは、資金調達サイドの考えに基づくROICが用いられます。

(参照:なぜROIC?投資家重視!でもROEではなぜダメなのか。)

反対に、SBUの独立性が低く、SBUで保有する資産は事業資産に限定され、複数事業での共同購買実施により仕入債務が分解困難、または少額の場合などはROAを用いる場合もあります。

【図2】ROEからROICへのブレイクダウン

事業ライフステージに応じて視るべき指標を変える

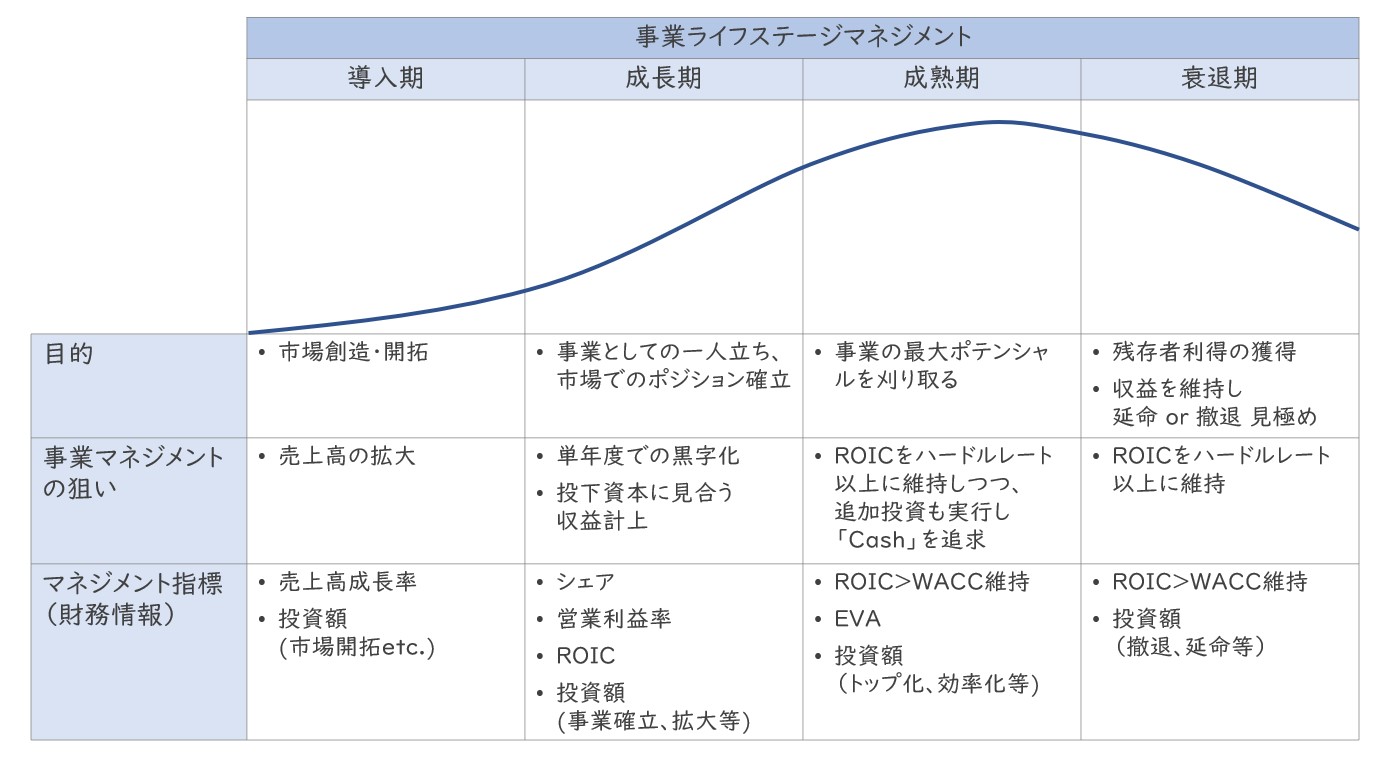

事業のライフサイクルは、一般に導入期→成長期→成熟期→衰退期と移り替わり、それぞれにおいて適したマネジメントは異なります。

ROIC経営を導入する場合も、各ステージに応じてどうROICを使いマネジメントしていくかを明確にする必要があります。特に、異なるステージの事業を複数有する場合、画一的な導入は個々の事業ユニットのパフォーマンスを低下させる恐れがあります。

【図3】事業ライフステージ別マネジメント

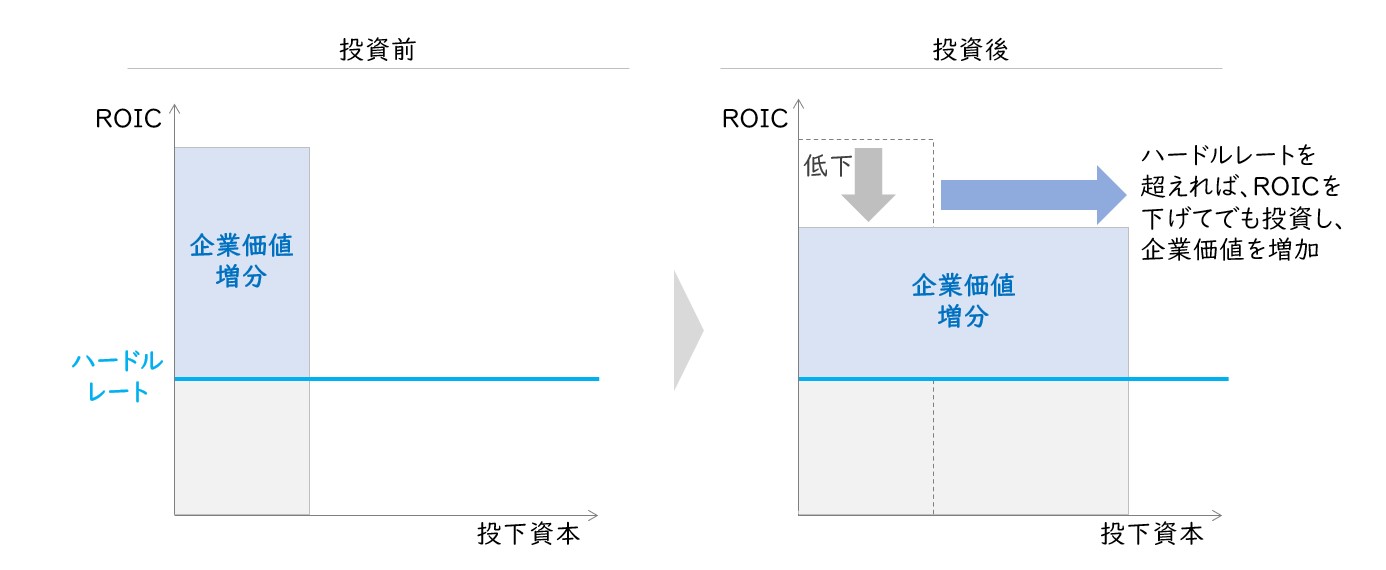

例えば、「成熟期」では、業界No.1を目指し最大のポテンシャルを刈り取ることが目的になります。キャッシュや付加価値額が単年度でピークを迎えることが多いため、「額」の最大化の追求が求められます。ROIC等の「率」が多少低下してもハードルレートを超えていれば、「額」が増大するマネジメントを行います。

「衰退期」では、当初キャッシュフローや利益はプラスですが、徐々に減少していくため、残存者利得の獲得によってこれらを中長期的に拡大することが目的になります。従って、ここでもROICを維持しつつキャッシュフローや付加価値の「額」の増大を目指すマネジメントを行います。

業界No.1でない企業はリーダー企業よりも採算性悪化が早期に訪れるケースが多く、撤退の意思決定をタイムリーにする必要があり、ROICを常にハードルレートと比較するマネジメントが必要になります。

【図4】額の追求による企業価値の増大

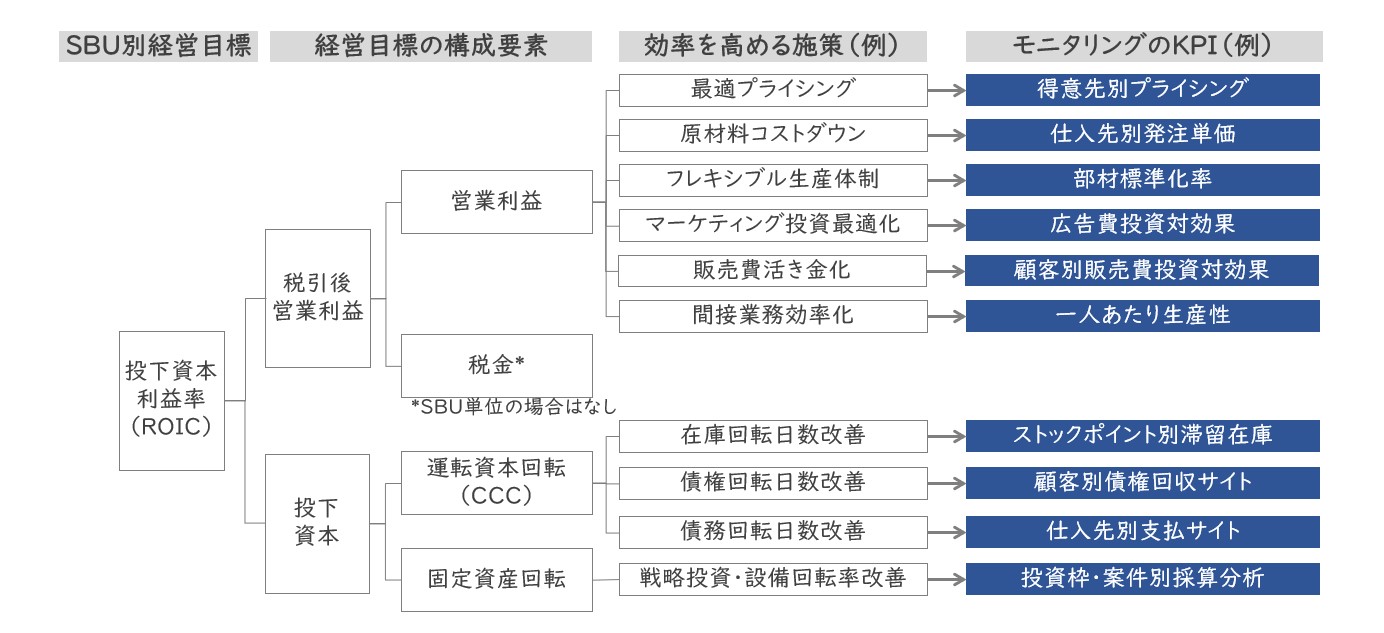

ROICの向上施策・KPIの具体化

マネジメントの実効性を担保するためには、ROICを単に目標として掲げるだけではなく、ROICの向上施策とその施策の進捗を測るKPIを具体化することが重要です。ROICを導入しても定着しないと嘆く企業では、このROICとROIC向上施策の紐づけ、KPIの紐づけがなされていないことが多く見られます。

PLは日常的な意思決定に対しての影響が大きい一方、BSは中長期的な意思決定の結果として変動します。そこで、単純に指標をツリー展開するのでなく、実際にどのようなアクション・施策があるかを検討し、その進捗を図る指標をKPIとして設定し、ROICとの関係性を整理することが必要です。

【図5】ROICのブレイクダウンと施策・KPIイメージ

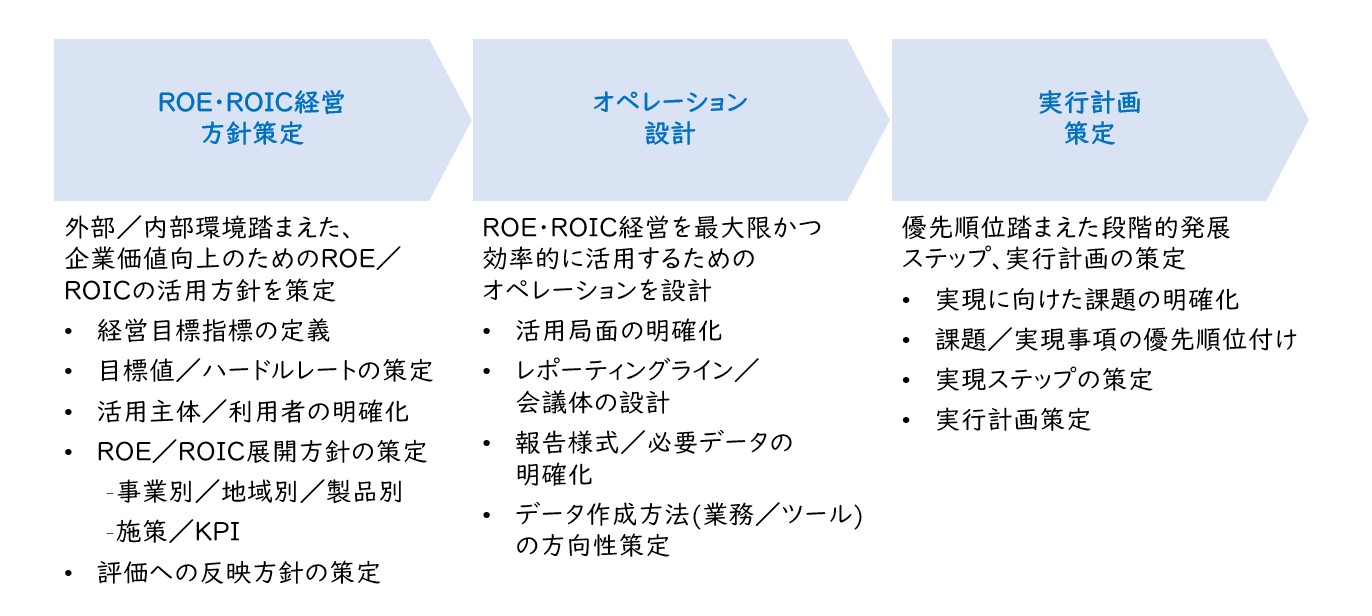

レイヤーズのROE・ROIC経営管理の構築ステップ

ROE・ROIC経営を構築するためには、まず、ROE・ROICを活用したあるべき経営の姿を明確にする必要があります。外部/内部環境を踏まえ、ROE・ROICを具体的にどのような定義にし、目標値を定め、どのような単位(事業別/地域別/製品別 等)で捉え、どのように展開(施策/KPI)するかを明確にします。

そうすると、それら実現のための必要情報が明らかになります。

そして、それを活用するためのオペレーションを設計し、必要情報をどのように回収・作成するかも定義します。

続いて、それら実現のための課題を明確にし、具体的な実現に向けた優先順位付け、実行計画の策定をおこないます。

特にROE・ROICを経営目標としたが定着が中々進まない企業は、何のためのROE・ROIC経営なのか、オペレーションの中でどう活用していくかが曖昧なまま、形だけROE・ROICを導入しているケースが多く見受けられますので注意してください。

【図6】ROE・ROIC経営管理の構築ステップ

問い合わせる問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録