最キョウのCFO組織になる!

しかし、強いCFO組織が中々作れないのは何故でしょうか。

CFO組織を作ろうとしてもそもそも日本企業では経営企画ラインと経理・財務ラインが別ラインになっていることが多く、往々にして事業管理・管理会計と財務会計がCFOの指揮下で一体的に運用できないため、企業価値向上や資本効率向上のための取り組みが分断されてしまうからです。

今回は、CFOが両ラインを束ねるCFO組織を整備・強化し「事業部門と共感、協創、協働する最キョウのCFO組織」を創るためのポイントと事例をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

企業価値向上のためにはCFO組織の強化が不可欠

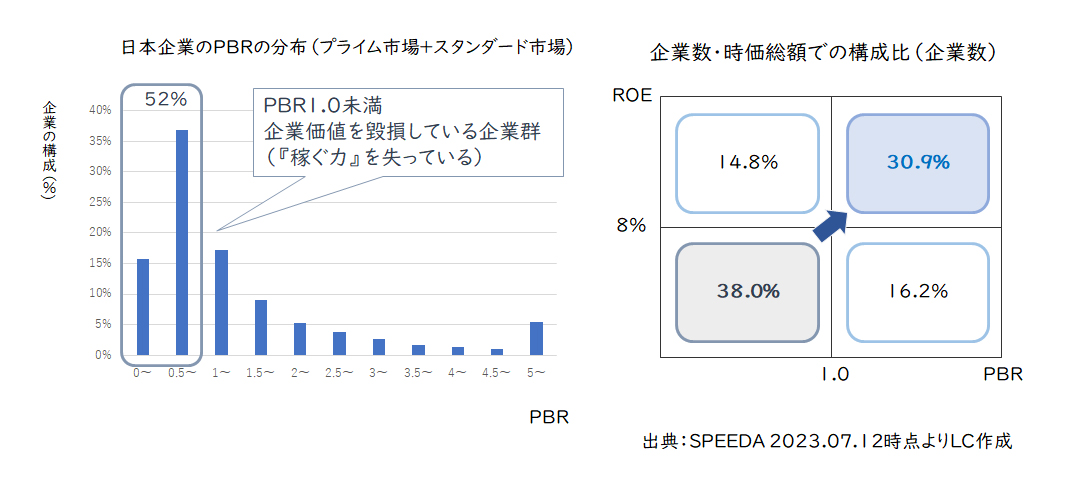

伊藤レポート1.0でROE8%以上、伊藤レポート2.0でPBR1.0以上が求められましたが、下記の図にあるようにプライム市場とスタンダード市場の約半数以上はPBR1.0を割っており、株式市場からは日本企業はそもそも経済価値を達成できていないとの厳しい見方がされているのが現実です。

【図1】プライム市場とスタンダード市場のROE・PBR

なぜ、日本企業の企業価値向上や資本効率向上の取り組みが進まないのでしょうか。その原因の一つに、企業価値向上や資本効率向上を計数のストーリーで持って語るCFO組織が弱いことが挙げられます。

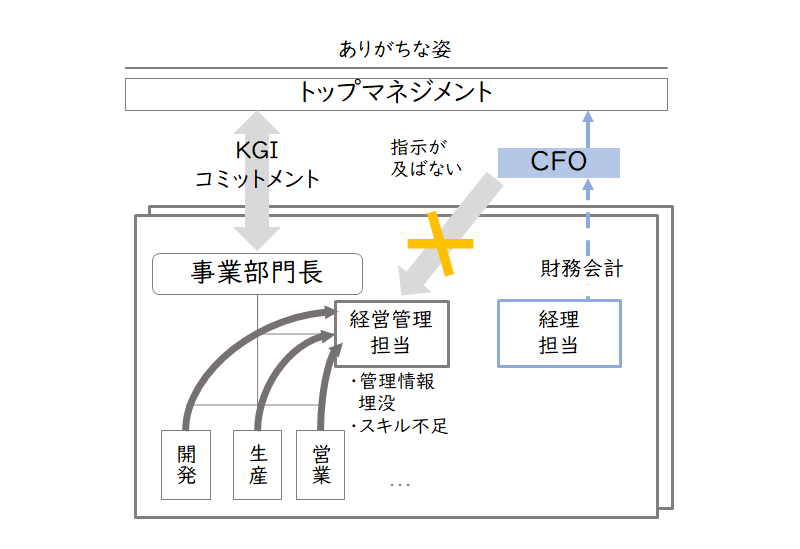

CFO組織における2ライン問題とは何か

CFO組織を作ろうとしてもそもそも日本企業では経営企画ラインと経理・財務ラインが別ラインになっていることが多くそれぞれ担当役員が異なるケースもあります。この場合、往々にして事業管理・管理会計と財務会計がCFOの指揮下で一体的に運用できないため、企業価値向上や資本効率向上のための取り組みが分断されてしまいます。

【図2】日本企業でよくある2ライン問題

CFOが2つのラインを束ねるCFO組織を整備・強化することは、事業部門と連携した企業価値向上の取り組みにおいて最重要課題と言えます。

CFO組織を3つの役割(御三家モデル)から定義する

では、CFO組織を具体的に整備・強化するためには何をすればいいでしょうか。まずは、CFO組織の役割から見直していきます。

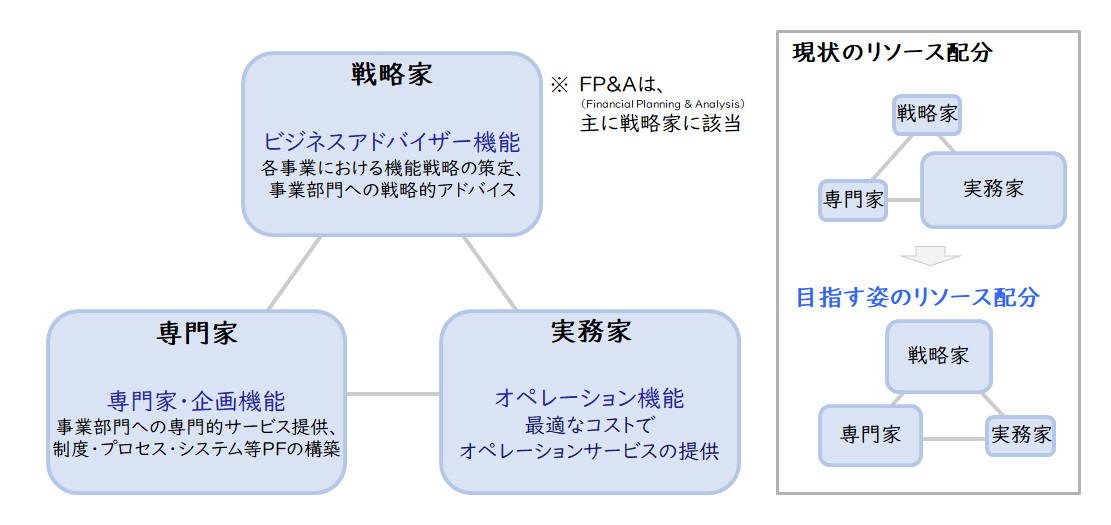

グループ横串機能としてのCFO組織には、戦略策定やビジネスアドバイザーとしての戦略家、機能の専門家集団としての専門家、機能のオペレーションを担う実務家の3つの役割(御三家モデル)があります。

一般に、現状のリソース配分は実務家が中心であるため、業務の効率化を進めて戦略家と専門家にリソースを再配分することが重要です。

【図3】CFO組織の3つの役割(御三家モデル)

戦略家、専門家、実務家の配置は、戦略家は事業ラインに合わせて配置し、専門家はグループ本社に配置し、実務家はシェアードサービスセンターとして本社や地域統括会社等に配置するのが一般的です。

戦略家ラインを統合し、強化する

CFO組織として、各事業部門の企業価値向上のための活動を推進し、かつ進捗状況をモニタリングしていくためには組織内の神経系統即ち戦略家機能を整備することが必要となります。

この神経系統が整備されていないと企業価値向上のために欠かせない営業や生産などの現場情報が事業部門内に埋没してしまい、CFO及び戦略家スタッフが適切な情勢把握も改善提案もできません。

経営管理・管理会計システムにより自動的に情報を吸い上げるICT環境整備も重要ですが、それだけでは活動の推進力にはなりませんしCFOの意図や指示が伝わりません。まずは、人の神経系統(戦略家)をしっかりCFO組織として統合し整備することが優先課題となります。

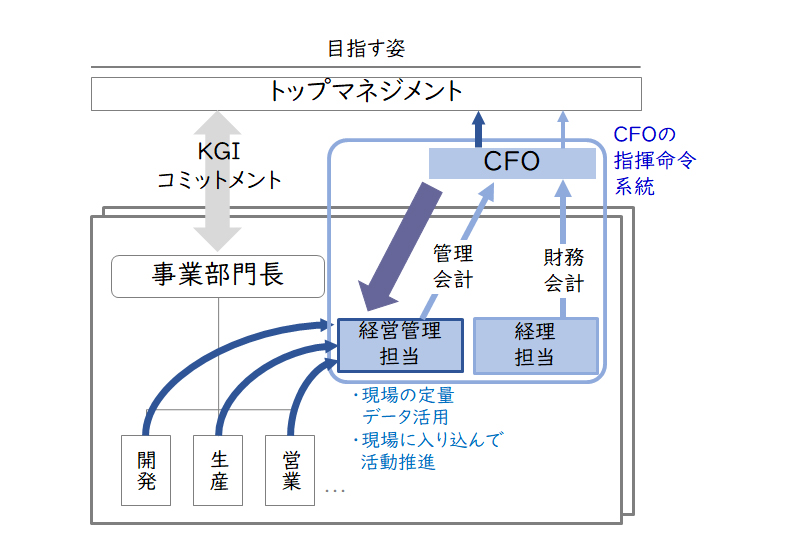

具体的には、事業管理・管理会計を担う経営管理スタッフを戦略家機能としてCFOの指揮命令系統に入れることが必要です。これにより横串としての彼らを通じて現場にある計数データを吸い上げ、それを測定・分析した上でCFOの意図や指示を再び彼らを通じて現場に浸透させることができるようになります。

【図4】戦略家をCFOラインに配置する

この時、経営管理スタッフはCFOから派遣された監視役ではなく、現場に入り込んで共に事業活動を推進していく立場として心を一つにしていくこと(共感)が重要です。

また、事業活動や変革を現場で推進していくために、事業部門が納得する施策を共に作り(協創)、共に汗をかいて実行していくこと(協働)も重要です。そうでないと現場の反発を招き結局はCFOとつながる神経系統が機能しなくなります。

事業部門長を機長に例えるならば経営管理担当は副操縦士であり、運命共同体として共感する同志の位置付けになります。事業部門長の近くにいて計数を基に進むべき方向性をその都度示し、共に事業運営や改革活動をリードしていく戦略家としてのCFO組織を構築できれば、事業活動は力強く前進していくと言えます。

こうしたCFO組織における戦略家の役割は、欧米企業では一般的にFP&A(Financial Planning & Analysis)と呼ばれています。

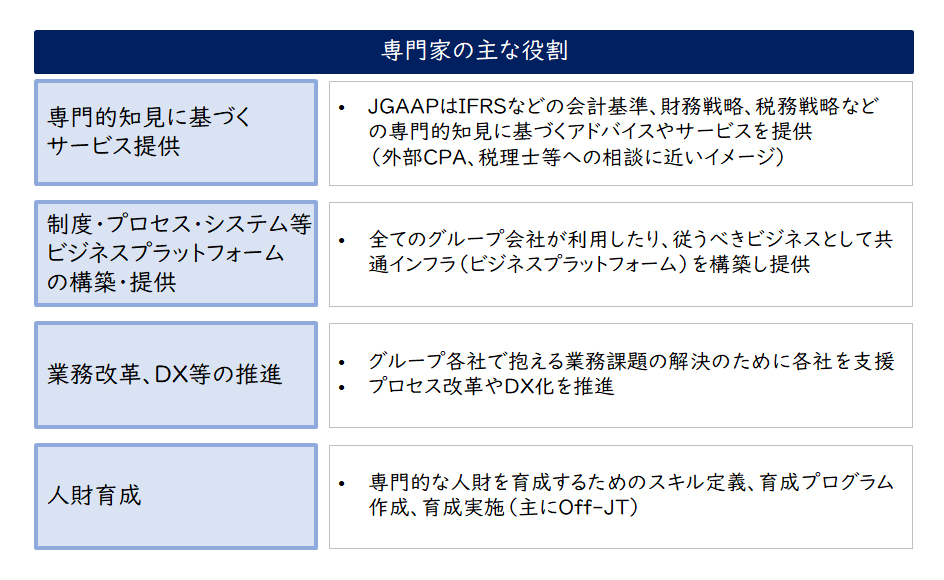

専門家機能は、定常組織として構築する

CFO組織としては更に専門家機能の強化が必要です。IFRSへの対応等会計基準が国内外で大きく変わってきており、それに合わせ業務プロセスも大きく変えていく必要があります。また、グローバルでの税務や財務の最適化など幅広い知識や経験も求められてきております。これらの要請にCFO組織として応えていくためには、CFO組織の中に専門家集団を創る必要があります。

【図5】CFO組織における専門家の役割

しかし、日本企業において専門家的な活動は個人の力量の中で実施されていることが多く組織化されていません。IFRSへの対応や会計システム再構築などにおいてプロジェクトが組成されその中で専門家が育っても、プロジェクト終了とともに人財三々五々に分散しているのが一般的です。

専門家集団としてグループ横串で継続的な変革を実現するためには、プロジェクト終了後も定常的組織として専門家人財を確保し育成していくことが重要です。

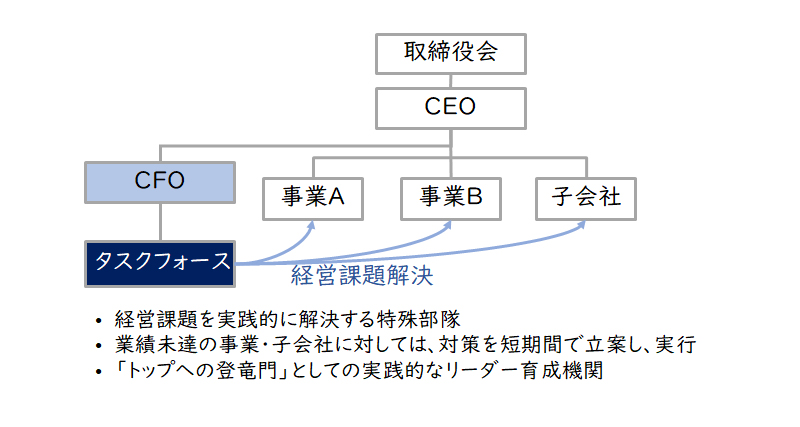

企業価値向上のためのタスクフォースを結成する

人の神経系統整備のために横串機能として組織を改革し、同時にCFO組織の人財育成を図るには相当の期間が必要です。一足飛びにそれができない場合は「改革タスクフォース」をCFO組織の中に立ち上げ、そのタスクフォースのメンバーがその都度事業部門の課題を明らかにし、改善施策を事業部門メンバーと立案し実行するといった方法もあります。

【図6】CFO組織内に改革のタスクフォースを結成する

タスクフォースは、CFO組織のメンバーと各事業部門から集められたメンバーで構成されます。タスクフォースのメンバーは、会社の将来を担っていくような次世代のメンバーをアサインすることがポイントです。計数分析に長けたメンバーだけでは現場を動かすパワーにはなりません。

計数分析には必ずしも明るくなくても、熱き思いを持った実行力のある現場のエース級人財を入れることが重要です。そうしたメンバーが各事業部門の課題解決のために事業部門と苦難を共にすることで、将来の経営者としての資質を身に着けることができます。

【事例】機械メーカーにおけるBX-TFによる業務改革

ある機械メーカーでERPを全社で導入することになり、導入プロジェクトを組成し検討を開始しましたが思うように進みません。

原因は、現状の業務やシステムの全体像を誰も理解していなかったからです。

そこで、CFOがプロジェクトリーダーになり、ERPの導入検討を一旦止め業務改革を推進するBX-TF(ビジネス・トランスフォーメーション・タスクフォース)を新たに作りました。その後、BX-TFが中心となって現状の業務の見える化や各部門課題の解決に取り組みました。

そうした地ならしや下準備を行った上でERP導入プロジェクトを再開し、ERPを上手く活用した抜本的な業務改革を実現できました。

以上のように、ROE8%以上、PBR1倍以上の企業が3割しかない日本においては、強いCFO組織が企業価値向上に向けて改革を推進していくことが必要です。CFO組織が、事業部門と共感、協創、協働して、早期に価値毀損状態から脱却すべきです。

今回ご紹介した最キョウのCFO組織の創り方の詳細については、是非お問い合わせください。皆様と一緒に最キョウのCFO組織を創り、日本企業の『稼ぐ力』を取り戻したいと思っております。

【引用文献】

・【図1】:SPEEDA

関連サービス

#グループ・グローバル経営管理

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

青柳 智子経営管理事業部

青柳 智子経営管理事業部

マネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

石綿 朋葉事業戦略事業部

石綿 朋葉事業戦略事業部

マーケティング・物流戦略ビジネスユニット

マネージャー

職種別ソリューション