『稼ぐ力』を取り戻すためにROE・ROICを経営に活かす

~カッコだけROE・ROIC経営からの脱却~

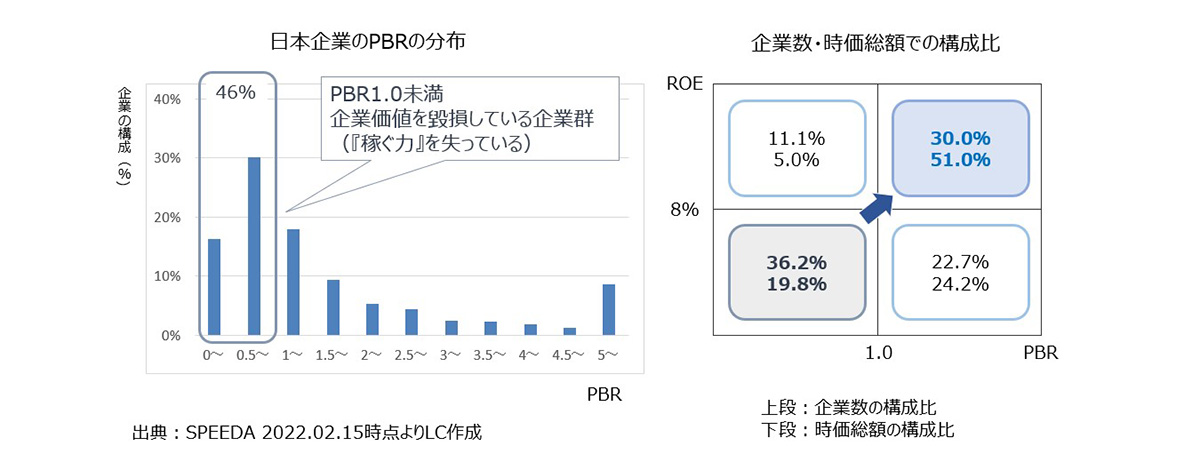

しかし、上場企業の約4割はROE8%以下、PBR1倍以下であり、伊藤レポートの数値目標を達成できていません。従って、先ず取り組むべきことは、経済価値の向上即ち『稼ぐ力』を取り戻すことです。

今回は、稼ぐ力を取り戻すためのROE経営の実践を御紹介致します。

日本企業のROEの向上は道半ば

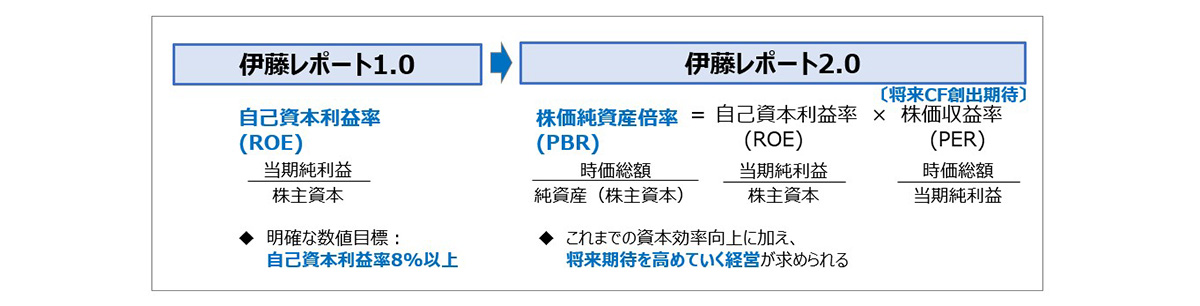

日本企業は持続的成長と中長期的企業価値向上のためにコーポレートガバナンスの改革が求められており、2014年コーポレートガバナンス・コード制定以降様々な提言が行われてきました。数値目標として、伊藤レポート1.0では資本効率向上を目指しROE8%以上(日本企業の資本コストが8%程度であることから)が求められ、伊藤レポート2.0では資本効率向上に加え将来期待を高めていくことを目指しPBR1.0以上(株主資本以上の時価総額)が求められました。

2021年6月に2度目の改訂が行われました。今回の改訂において、サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組みの開示が求められています。即ち、サステナビリティ課題へ実質的に取組み、「企業のサステナビリティ」と「社会のサステナビリティ」を同期化するサステナビリティトランスフォーメーション(経済価値と社会価値の同時達成)が求められていると言えます。

しかし、日本企業が先ず取り組むべきことは、経済価値の向上即ち『稼ぐ力』を取り戻すことです。下記の図にあるように、上場企業の約半数はPBRが1.0を割っており、ROE8%以下・PBR1倍以下の企業が4割もあることから、株式市場からは日本企業はそもそも株主の期待する経済価値を達成できてないとの厳しい見方がされているのが現実です。

従って、実質的にサステナビリティを巡る課題に取り組むためにも、早急に経済価値の向上(『稼ぐ力』を取り戻す)に取り組むべきです。

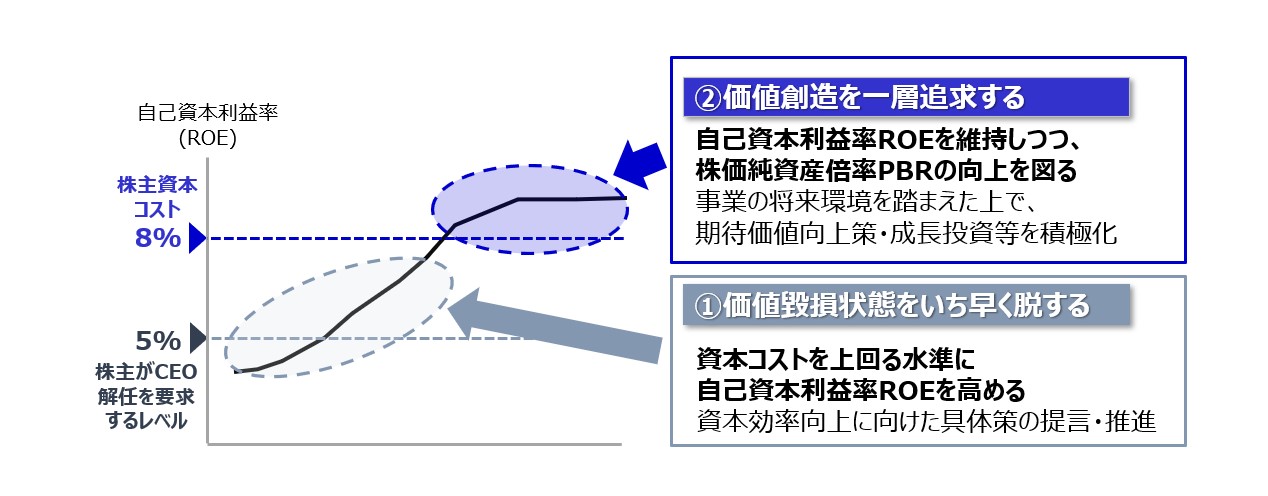

ROEを経営の中心に置き、価値毀損状態から脱する

企業価値向上のためにROEを経営目標とすることについては異論のある方々もいると思いますが、ROE8%以下、PBR1倍以下の企業では、それは言い訳にしか聞こえません。先ずは、この状態から脱することを経営の中心に位置づけるべきです。この状態から脱して、初めて市場は耳を傾けるのではないでしょうか。

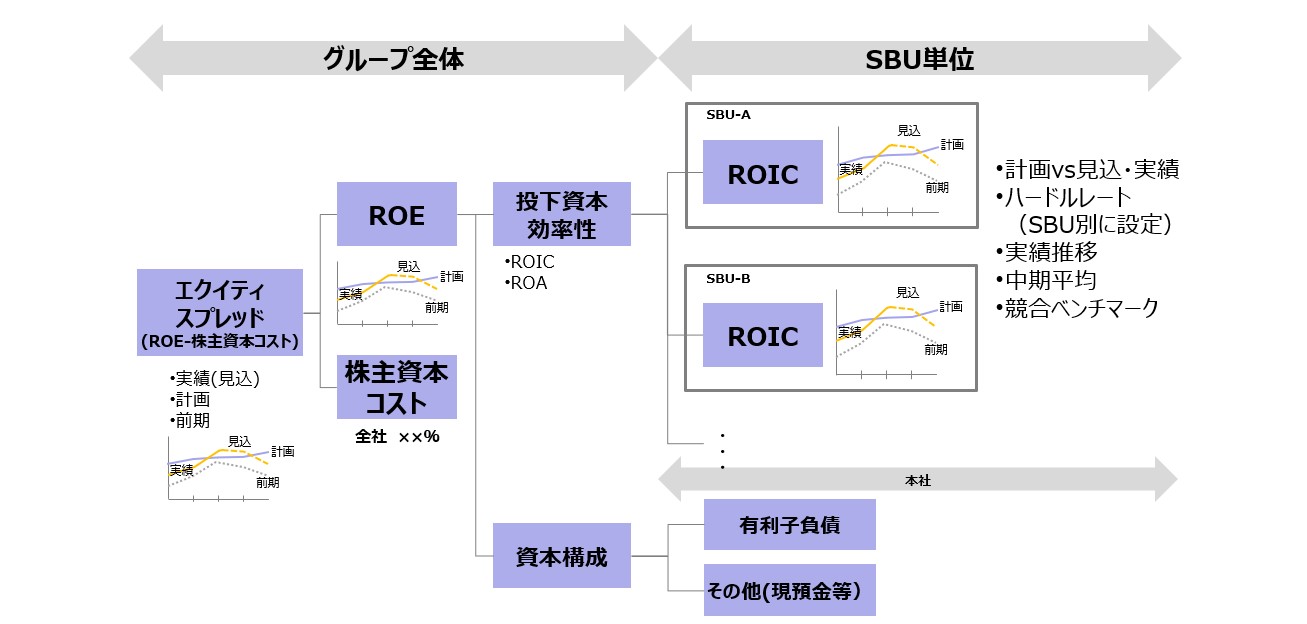

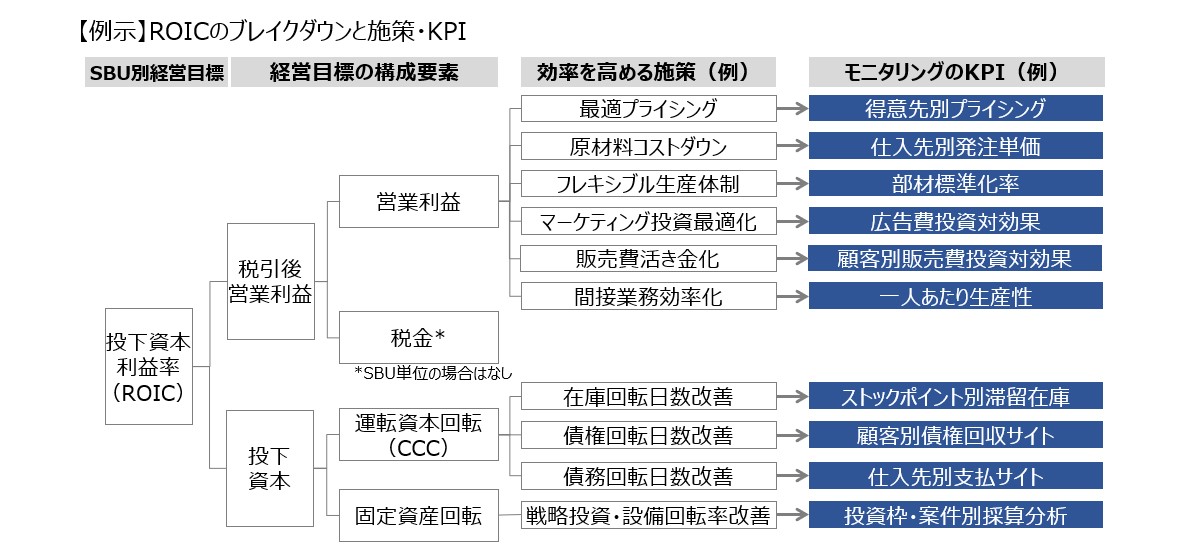

ROE目標をSBUのKGIとしてROIC、ROAにブレイクダウン

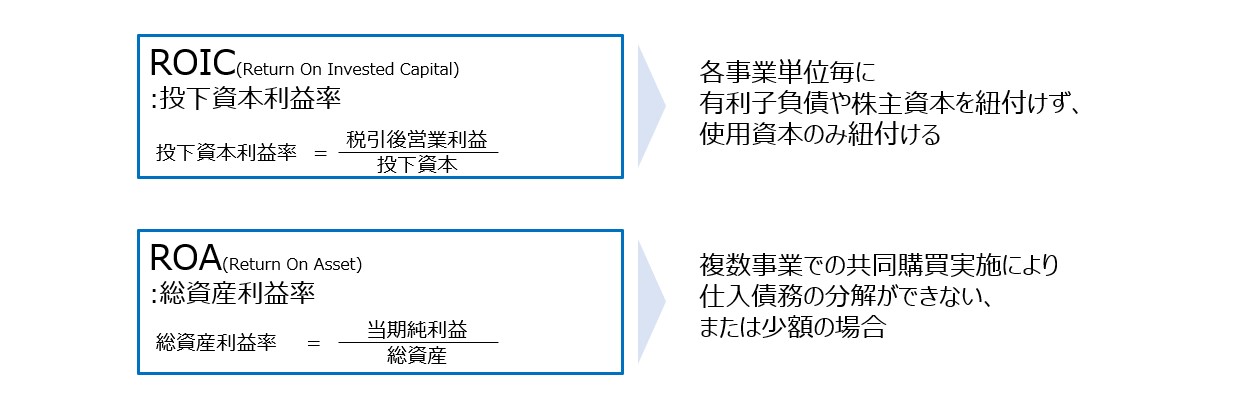

ROEを経営目標としてもそれだけでは組織に定着しません。組織の隅々まで資本コストを意識した経営を徹底し、グループ全体のROE目標を達成するためには、グループROE目標をSBU別目標としてブレイクダウンした経営管理制度を構築すべきです。SBU別目標としては、ROICやROAを用いることが一般的です。

ROICやROAの具体的な計算式や項目等は、各SBUやその下のBUにとって実務的にマネジメントしやすい項目を選択し、現場部門の納得感を得ることが重要です。

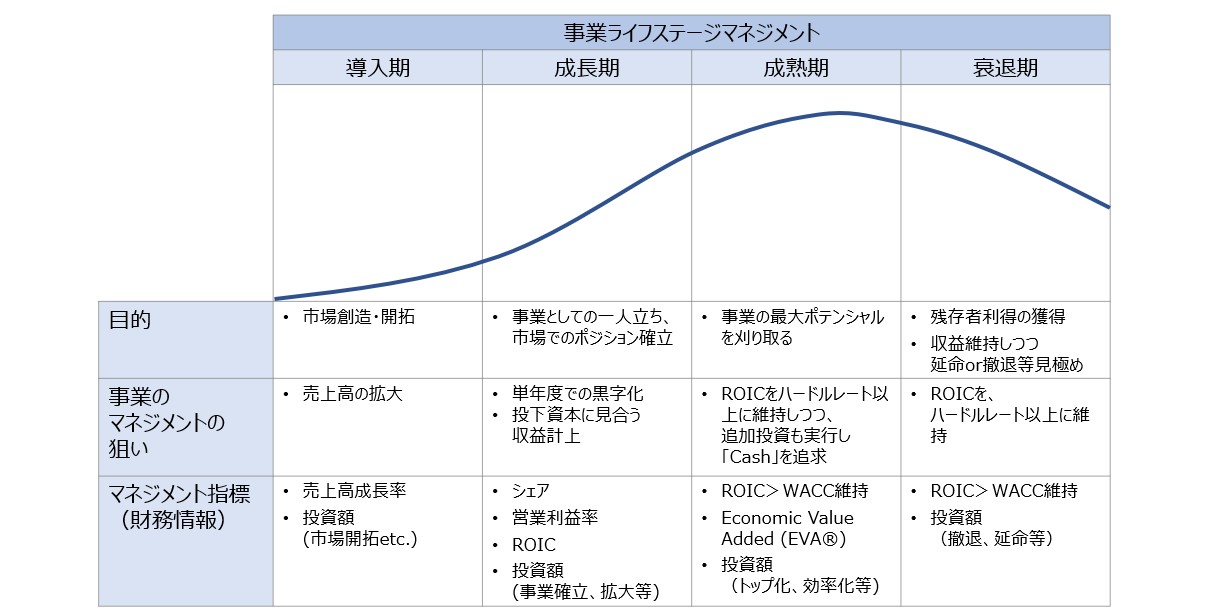

事業ライフステージに応じて視るべき指標を変える

事業ステージは、一般に導入期→成長期→成熟期→衰退期と移り替わり、これらのステージにおいてマネジメントは異なります。経営においてROICを導入する場合も、個々の事業の事業ライフステージに応じてどうROICを使ってマネジメントしていくかを明確にして導入する必要があります。特に、事業ステージの異なる複数の事業ユニットを抱える事業組織のマネジメントにおいては、画一的な導入は個々の事業ユニットのパフォーマンスを低下させかねないことに注意すべきです。

【導入期】では、市場創造・開拓が目的になりますから、注目すべきは売上高成長率になります。当然この段階で利益が出ることは稀ですので、単年度でROICを目標にしても意味がありません。事業業績としては、限界利益や本社費等の固定費負担を軽くした貢献利益等の指標を使い、機動的な運営ができるようにすることも一つの方法です。

【成長期】では、市場においてのポジション確立が目的となりますから、注目すべきはシェアになります。また、成長期初期は成長のための投資がかさみキャッシュフローはマイナスであることが多く、赤字が続きます。従って、先ずは事業としての独り立ちを果たし、単年度での黒字化、累積赤字の解消を図らなければいけません。単年度黒字化を達成以降は、適切な投資判断をしながらROICの確保を図るマネジメントが必要になります。

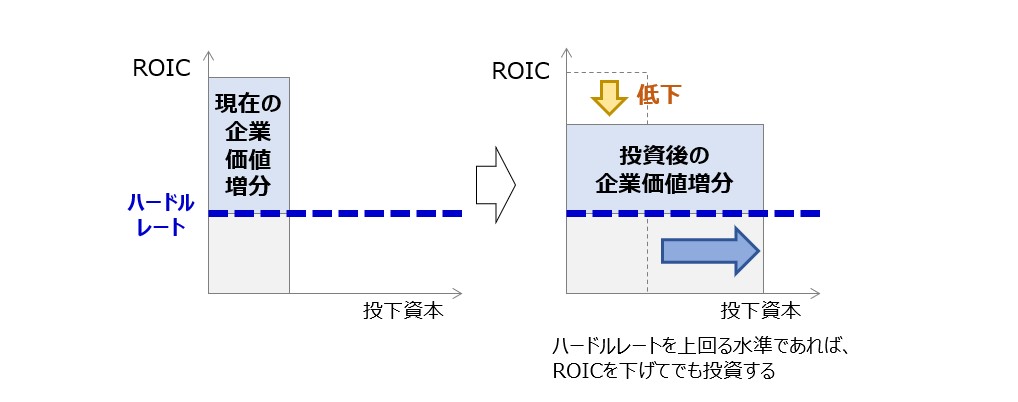

【成熟期】では、その業界でのNo.1を目指し最大のポテンシャルを刈り取ることが目的になります。成熟期においては、キャッシュや付加価値額が単年度でピークを迎えることが多いため、「額」の最大化を追求することになります。ROIC等の「率」が多少低下してもハードルレートを超えていれば、「額」が増大するマネジメントを行います。また、成熟期では、成長期に投資していた分野について選択と集中の観点から、盆栽のように事業を剪定していくようなマネジメントが必要になります。

【衰退期】では、当初キャッシュフローや利益はプラスですが、徐々に減少していくため、残存者利得の獲得によってこれらを中長期的に拡大することが目的になります。従って、ここでもROICを維持しつつキャッシュフローや付加価値の「額」が増大するマネジメントを行います。No.1でない企業はNo.1企業より採算性悪化が先にくることが多く、撤退するか、留まるかの意思決定をタイムリーにする必要があるため、ROICがハードルレートを下回るかどうかを常に監視するマネジメントが必要になります。

ROICの向上施策・KPIの具体化

グループROE目標をSBU別ROICにブレイクダウンした経営管理制度の構築においては、マネジメントの実効性を担保する意味でも、ROICを単に目標として掲げるだけではなく、ROICを如何に向上させるかといったROIC向上施策とその施策を実行する上でのKPIを具体化することが重要です。ROICを導入しても定着しないと嘆く企業では、このROICとROIC向上施策の紐づけ、KPIの紐づけがなされていないことが多く見られます。

産業機器メーカーにおけるROE・ROIC経営の実践

産業機器メーカーでは、長い間中期経営計画が未達で、ROE、株価とも低く、経営陣が交代することになりました。新経営陣は、先ずは企業価値毀損状態からの脱却を進めるため、ROE目標を明確に定め、事業構造改革、各種制度改革等を進めました。各事業部門にはROIC目標を設定しましたが、当初はROICをどう計算するかの議論が中心で、現場では「ROE・ROIC経営の推進」は単なるスローガンになっておりました。そこで、ROICが具体的な構造改革活動に結びついていないことから、当社を中心にROICをブレイクダウンし各改革活動と紐づけました。各事業部門のキーマンとROICワークショップを重ね、構造改革や改善活動が如何にROICの向上につながるかが明確になり、ROE・ROIC経営が定着し、ROE・ROICの改善につながりました。

以上のようにROE8%以下、PBR1倍以下の企業では、ROE・ROICを経営の中心においたマネジメントを構築し、早期に価値毀損状態から脱却すべきです。まずは、自らの企業をサステナブルな状態にしなければ、サスティナビリティ・トランスフォーメーション(SX)は実現できません。ROEマネジメントの詳細については、是非、お問合せください。皆様と一緒に日本企業の『稼ぐ力』を取り戻したいと思っております。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション