VUCA時代の経営管理

~各企業はどのように取り組んでいるか~

また、東証による「資本コストや株価を意識した経営」の要請により、資本効率の向上などに取り組んでいる企業も増えてきています。

こうした中で企業はどのような経営管理を行えばいいのでしょうか。

こうした経営管理は、CFO組織におけるFP&Aの重要な任務です。

今回は、VUCA時代の経営管理のポイントをご説明するとともに、各企業がどのように経営管理の高度化に取り組んでいるのかも併せてご紹介いたします。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

VUCA時代に求められる経営管理とは

ある企業の方がこんなことを話していました。「ロシアの軍事侵攻を受けてロシア向け出荷状況を調べたが、国別の出荷データがすぐに収集できず、手作業で調べるのに大変な時間がかかった。」

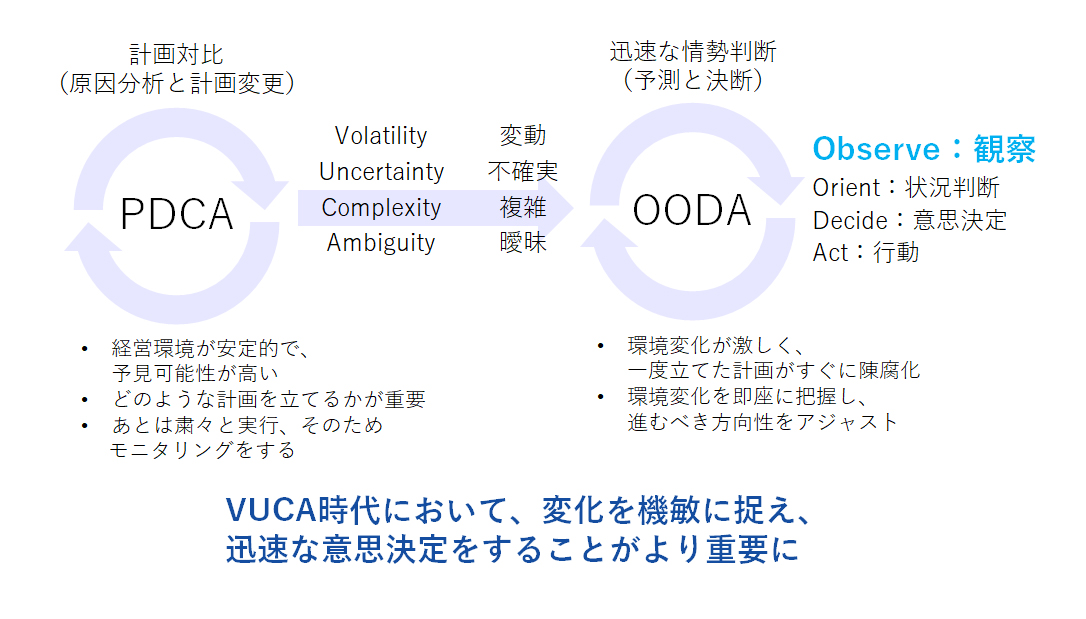

これまでの安定した事業環境においては中長期目線での計画を立案し、それを四半期・年次といった周期でモニタリングしていくことで十分でした。しかしVUCA(Volatility:変動、Uncertainty:不確実性、Complexity:複雑性、Ambiguity:曖昧性)と呼ばれる今の時代では、計画や目指す姿に対して逐次観察(Observe)し、迅速な情勢判断を行うことが経営の舵取りにおいてより重要になってきています。

【図1】VUCA時代の経営管理

日々刻々と事業環境が変化する世の中において、現況を見極めることができなければ計画の良し悪しを判断することも、次のアクションを取ることもできません。冒頭の企業は、手作業とはいえデータが存在していたのはまだよかったと言えるでしょう。

また、昨今では有価証券報告書に「サステナビリティを巡る課題への取り組み=非財務情報の開示」が求められています。非財務情報においても情報開示に留めるのではなく、非財務情報が企業価値にどのような影響を与えるのかを注視し、財務情報との関連付けや財務・非財務の2軸によるマネジメントを行うことで、より適切な経営判断を行うことができます。

早期に経営に貢献するためのポイント

では、迅速な情勢判断が行えるような経営管理を実践するためにはどうすればよいのでしょうか。

グループの各所に点在しているデータをExcelでかき集めて、予算や実績を掴んでいるケースはまだまだ多く見受けられます。しかしそれでは収集や集計に労力を費やし、分析や施策検討を十分に行うことができません。一方で、グループ全体のシステムを統合してデータを一元化することは、理想的ではあるかもしれませんが莫大なコストと時間を要します。

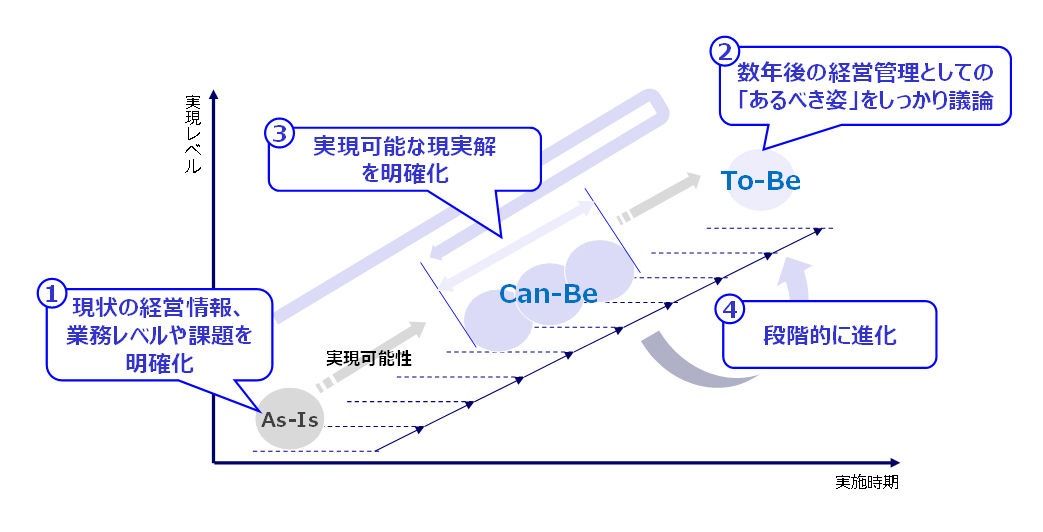

日々情勢が変化する昨今において、少しでも早く経営に必要な情報を把握するためにも、(To-Be)としてのあるべき姿を描きつつクイックで実現できる現実解の姿(Can-Be)を導き出し、実現にこぎつけることが重要です。

【図2】クイック導入の現実解に向けたアプローチ

その際、100点満点を目指していては早期に実現することが困難になってしまいます。既存システム・既存データを可能な限り活かしつつ、経営の判断を誤らないレベルに目的・品質を絞り込み、まずは60点でもいいので経営に情報をもたらすことを狙う、という姿勢が重要になります。

例えば、地域・製品階層・得意先・勘定科目など、どのレベルであれば経営としての意思決定が可能になるのかを見極めた上で実現可能な範囲から取り組んでいくことがポイントになりますし、そのレベルに応じて簡易DBの構築による実現やグループ間インターフェースシステムの構築による実現など、実現方法も変わってきます。

企業が直面する課題や取り組み

それでは、経営管理の高度化に向けて企業はどのように取り組んでいるか、どのような課題に直面しているか、何点かご紹介いたします。

まず、多くの企業の方からお聞きする課題として「海外グループ会社の情報取得」が挙げられます。「海外子会社はシステムが異なっており、詳細情報が入ってこない」「親会社と同じパッケージシステムを使っていても、勘定科目や製品軸が異なっているためデータを取得しても十分活用できていない」などの悩みを抱えている企業が散見されます。

一方で、取り組みを推進している企業では「ERPのグローバル統一を推進、システムが異なっていてもDB化を推進してリアルタイムに近い状態で業績を把握している」「グループ会社で異なるシステムを使っていても、インターフェースシステムを通してグローバル統一の実績を把握している」「通常の損益データだけでなく、受注情報や品質・デリバリーに関する詳細情報をデータ化し、活用することにトライしている」といった状況も見受けられます。

海外グループ会社の情報取得に苦戦している企業がまだまだ散見される一方で、システムの統合以外にも各社で工夫しながらグループ会社の情報を取得して経営の意思決定に結び付けている、という企業も増えてきております。

非財務情報の経営管理実現に向けて

非財務情報に関しては、まだまだ発展途上にある企業が多いと見受けられます。主管部門を設置して情報の取得・開示に取り組んでいるものの、「部門ごとに個別にマニュアルでデータ収集しており、精度が担保されていない」「財務データとの整合性が把握できていない」という状況で試行錯誤している様子が窺えます。

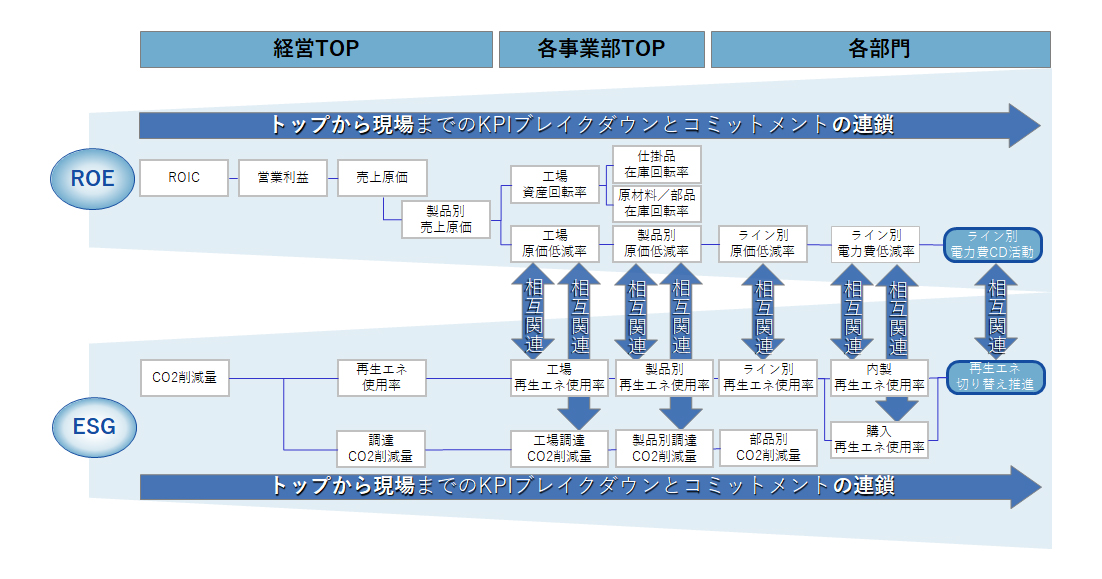

冒頭にも記載したように、非財務情報と企業価値への影響を結び付けることや財務・非財務の2軸によるマネジメントを行うことで、より適切な経営判断を行うことができると考えます。そのためにも、非財務情報と現場の活動・施策を結びつけるようなKPIマネジメントの設計や、ROEなどの財務指標に紐づく現場活動のKPIと非財務指標に基づく現場活動のKPIを結び付けて、それぞれのトレードオフや相互関係を明確にしてマネジメントの舵取りを行っていくことが重要になってきます。

【図3】ROE×ESGの2軸のKGI・KPI設定

FP&Aによる経営管理の推進

昨今で注目されている組織または職種に、CFO組織におけるFP&Aが挙げられます。FP&Aは(Financial Planning & Analysis)の略で、「財務計画・分析」を行う組織または職種を指します。

企業として不確実な環境において財務・非財務を含め如何に経営管理を行うか、そのためにどのような仕組みを用意し運営していくかを検討し実行していくことは、このFP&Aの重要な任務です。前述の推進ポイントや事例などを参考に、皆様の会社でも取り組んでは如何でしょうか。

今回は、VUCA時代の経営管理のポイントをご説明するとともに、各企業がどのように経営管理の高度化に取り組んでいるのかも併せてご紹介しました。詳細については是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

富重 成顕事業戦略事業部

富重 成顕事業戦略事業部

マーケティング・物流戦略ビジネスユニット

マネージャー

職種別ソリューション