人的資本情報の開示・マネジメント

~どこから始めるか~

人的資本情報の開示の現在地、今後の動向

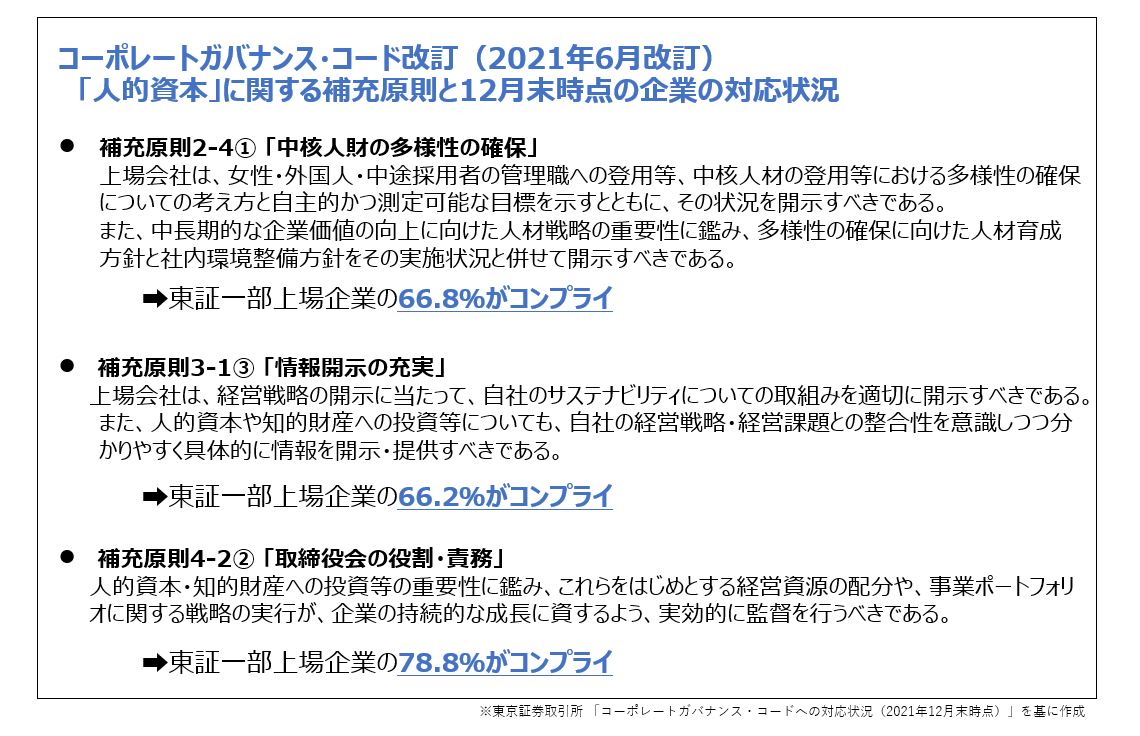

2021年6月に改訂した企業統治指針(コーポレートガバナンス・コード)への対応について、12月末の状況を東京証券取引所が公表しました。弊社が、人材・人的資本に関連する部分に絞って見たところ、補充原則2-4① 「中核人財の多様性の確保(女性や中途採用者などの管理職への登用等)」については66.8%、補充原則3-1③ 「情報開示の充実(人的資本や知的財産への投資等についての情報開示)」については66.2%の東証一部上場企業がコンプライしたという結果でした。(【図1】参照)2/3の大手企業が人的資本に関する対応・開示に最初の一歩を踏み出したということですが、今後はその開示内容の拡充を更に求められる傾向にあると思われます。

1月27日の岸田総理の施政方針演説におきましても「人的投資が、企業の持続的な価値創造の基盤であるという点について、株主と共通の理解を作っていくため、今年中に非財務情報開示の開示ルールを策定します。」と明言され、日本の開示基準に関する議論は今年中に加速すると思われます。

【図1】「人的資本」に関する補充原則と12月末時点の企業の対応状況

「開示」「外部」の前に「内部」

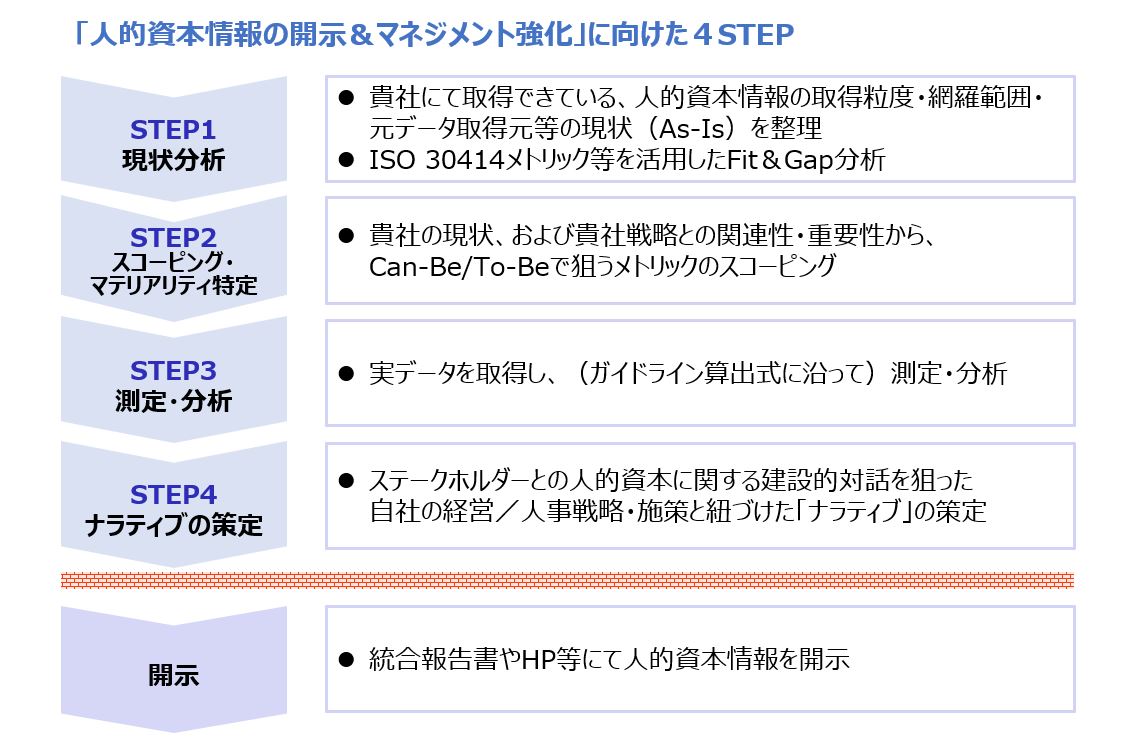

人的資本情報開示の背景には、企業価値に占める無形資産の比重が高まり、従来の財務情報だけでは企業価値の測定ができない(投資判断には不十分である)という問題認識があります。投資家をはじめとしたステークホルダーは、無形資産の中でも特に重要な人的資本・人材戦略についての考え方(経営戦略・事業戦略との連動性)、人的資本に関する具体的施策、投資の方向性等について、データも交えて説明してほしいということです。外部からの要請、外部との建設的対話に応えていくためには、開示に至る前段階として、先ず内部でしっかり把握・分析・議論できている状態を作ることから始めなければいけません。(【図2】参照)

【図2】「人的資本情報の開示&マネジメント強化」に向けた4STEP

とは言うものの、各企業の人的資本情報の把握・分析の現状は、どのような実態であるのでしょうか。

- 人員数(実績・予算)を年次事業計画策定段階でグループ各社から収集しているに留まっている状態

- ESG評価や、今回のコーポレートガバナンス・コード対応で、必要になる情報(多様性等)をお祭りイベント的にEXCELでグループ各社から収集している状態

- 人事システムが各社で個別化しており、人的資本情報の取得元(システム・データ)について、十分に把握できていない状態

- 今後、何らかの「内部」の人的資本マネジメントのプロセス・仕組みを構築が必要と思っているが、どこから手を付けてよいかわからない状態

- 人事部の中では、人事KPIを定量化しているが、経営の場への提供・経営議論には繋げられていない etc.

人的資本マネジメント態勢に関する健康診断

~我が社の「人的資本の見える化」はどこまでできている?~

当社では、財務・経理部門がIFRSを武器にグループ経営・グループガバナンス強化に繋げた様に、人的資本の情報開示強化の動きに対し、受け身対応ではなく、より前向きに内部マネジメント改革へ繋げるべきと考えています。各社の人的資本マネジメントの状況は様々であり、部分的・付け焼刃的な対応だけでは、投資対効果が十分に得られないため、「人的資本マネジメントについて、経営視点でどこを目指すのか?どこから手をつけるべきか?」といった初動の構想・企画が非常に重要と考えています。

経営戦略・事業戦略との連動の観点からも、長期ビジョン・中計策定段階等で、人的資本マネジメント態勢についての「健康診断」を特にお勧めしています。グローバルの人的資本開示のガイドラインであるISO30414(Guidelines for internal and external human capital reporting)(【図3】参照)を実践的に活用して「健康診断」を行った取組事例等もあり、ご興味のある方は是非弊社までお問い合わせ下さい。

【図3】ISO30414 人的資本に関する11の領域

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション