人件費の変動費化2.0

~人件費をいよいよ変動費化させる時代に~

今回は、収益性改善の視点からの人件費の変動費化1.0とイノベーション創出の視点からの人件費の変動費化2.0についてご紹介いたします。

変動費化を実現するための大前提「管理会計」

損益計算書、貸借対照表、キャッシュフロー計算書の財務諸表は、どんな業界、業種でも投資家が比較できるように、会計基準に基づいて各企業が作成しなければならないものです。しかし、この財務会計での財務諸表では経営者は舵を取れません。そこで登場するのが管理会計です。経営者が舵取りをしっかりできるようにその企業にあった自由な発想のもとに行われる会計で、その手法は企業ごとに千差万別となります。

千差万別の手法の管理会計でも、主たる手法として、直接費/間接費の分類と、変動費/固定費の分類は多くの企業で取り入れられております。特に変動費/固定費に分けて、損益分岐点分析、そして固定費削減の実行には各企業が力を入れております。大手建設機械メーカーの小松製作所で実施している「SVM(Standard Variable Cost)管理」などは有名です。説明は割愛いたしますが、SVM管理について詳細を知りたい方は是非弊社にお問い合わせください。

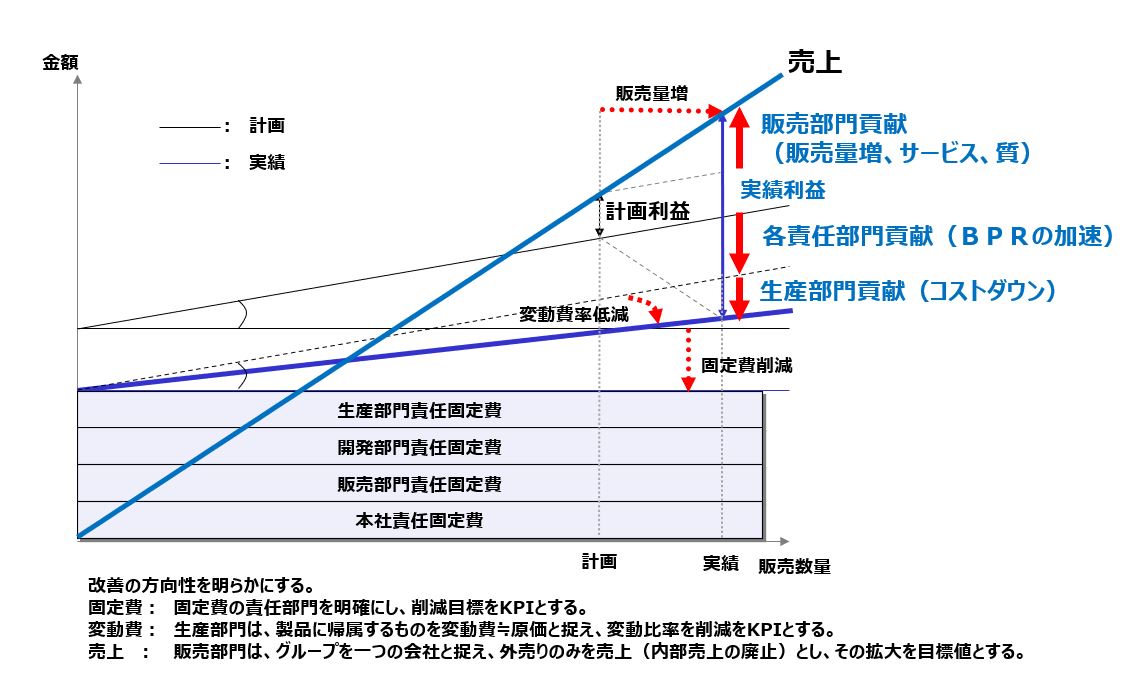

損益分岐点分析で利益の出る体質に変革

各社取り組まれており、当たり前のことですが、固定費については責任部門を明確にして削減目標をKPIにし、変動費は生産部門を責任部門として、製品に帰属する変動費削減をKPIとします。一方、売上は販売部門が責任部門となり、外部売上の拡大をKPIとしていき、全社として利益の出る体質を目指します。

【図1】損益分岐点分析による収益改善

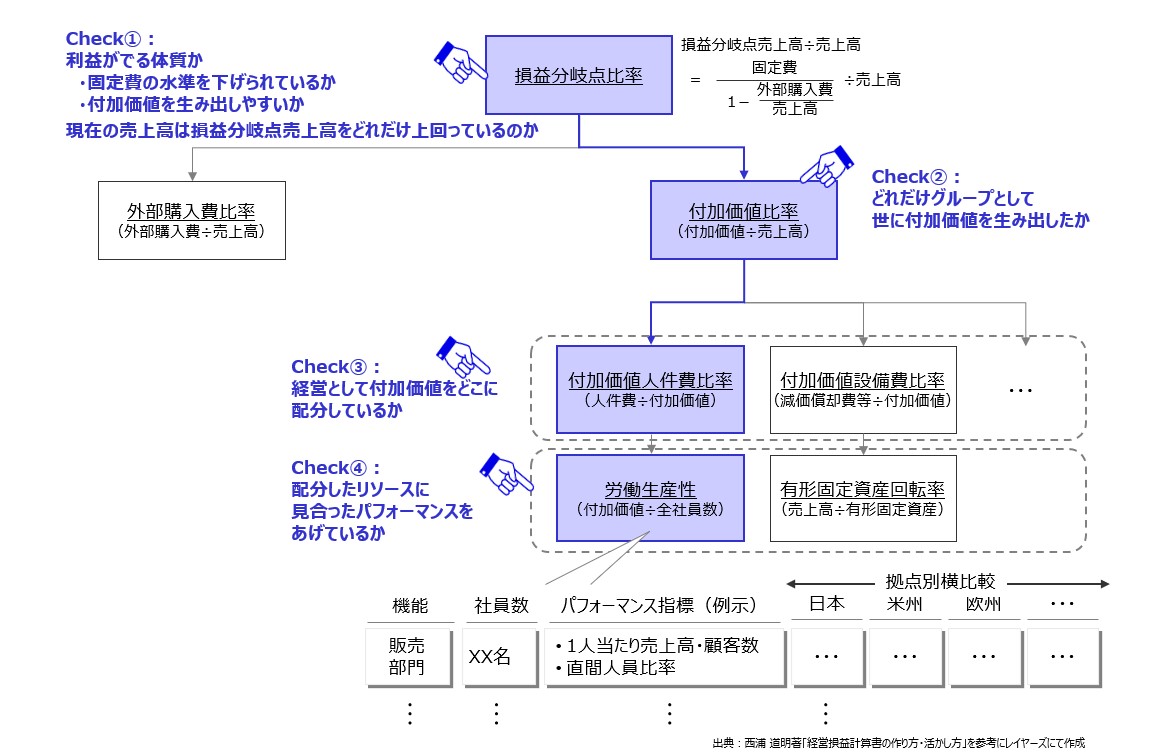

また経理部門や経営企画部門は、自社に合った損益分岐点分析ツリーを構築して管理し、経営者の舵取りに必要な情報をリアルタイムで提供していくことが求められます。

【図2】損益分岐点分析ツリーによる収益性評価

人件費の変動費化1.0と2.0

終身雇用型の日本的経営においては、人件費は固定費となります。その人件費を変動費化するという話は、相当前から色々なところで言われておりました。変動費化の目的は大きく収益性改善、利益拡大のための論調がほとんどでした。これを我々は「人件費の変動費化1.0」と呼んでおります。

人件費の中で派遣社員などの費用は変動費ですが、正社員の給料などは基本的には固定費となり、且つ固定費の中でも人件費は多くの割合を占めます。そこで人件費を変動費化することで、売上高に合わせた柔軟なコストコントロールが可能にすることが、話題となりました。業績連動型、成果報酬型、外注、BPO、最近ですと、従業員の個人事業主化などもその手法の一つとして使われてきました。

人件費を変動費に変えることで、固定費を削減できれば、製造原価の削減に直結しますので、大きなメリットがあります。

もちろん、上記「人件費の変動費化1.0」は重要な経営としての打ち手の一つとなります。

しかし、我々はさらに「人件費の変動費化2.0」として考えている論点があります。それは「イノベーション」の視点です。

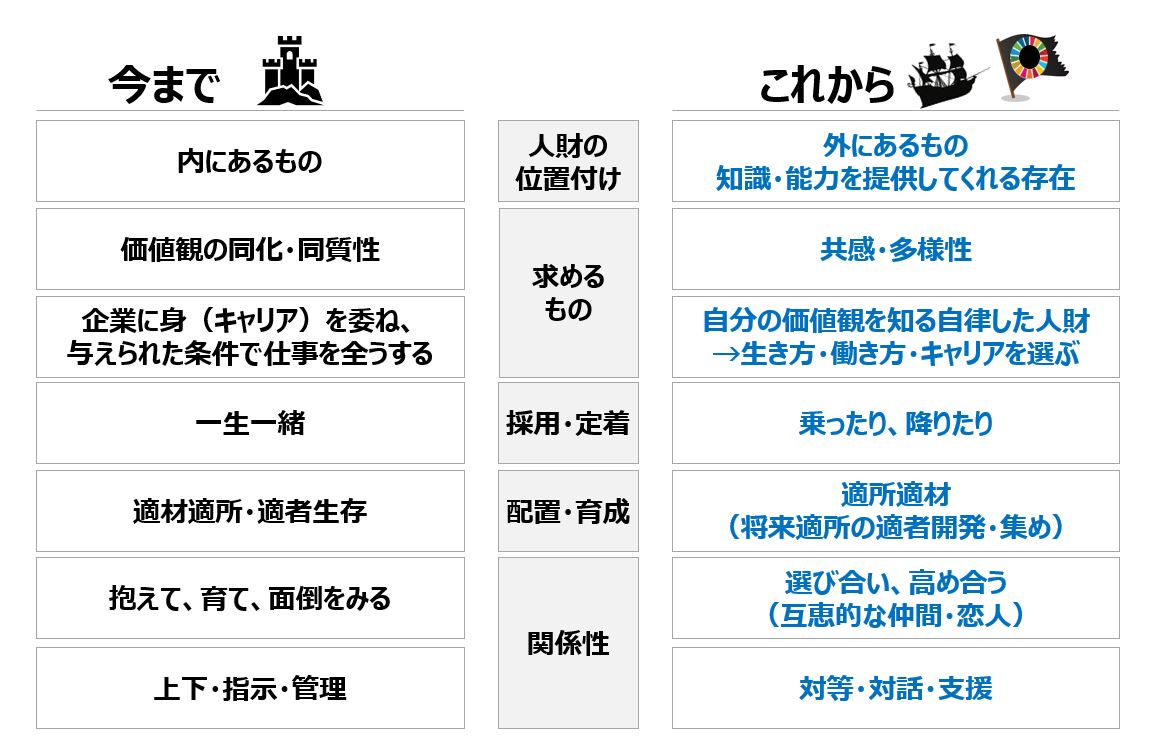

【図3】今までの経営とこれからの経営

今までは、人財は「内にあるもの」であり、お城の中で囲い込んで、一生一緒に居て、抱えて、育てて面倒を見る、というのが当たり前でした。しかし、社内の同質性のある人財だけではイノベーションは生まれません。違う人財、遠くの人財と交流することでイノベーションは生まれてきます。よって、これからは、人財は「外にあるもの」であり、新しい知識・能力を提供してくれる存在として、向かうべき目的地に対して船を出し航海していく中で、乗ったり、降りたりして、都度、人財を調達しその対価を支払っていく形になります。これが我々の考える「人件費の変動費化2.0」となります。

利益獲得、コスト削減のための人件費の変動費化は重要ですが、イノベーションを生み出すために、新しい人財、新しい知識を得るための人件費の変動費化が各企業においてはより重要になっていると考えます。

レイヤーズ・コンサルティングが提供する各種サービス

弊社が今回の一連の内容において提供するサービスとしては以下のようなサービスがあります。もちろん、下記以外にも様々なサービスをご提供しておりますので、是非ともお問い合わせいただければ幸いです。

① 経営管理・管理会計

企業の実態、フェーズにあわせた管理会計の構築として、データドリブン経営の実現に向けて、情報を視て何をしたいのか、そのために必要な情報はどのような情報か(情報定義:項目、切り口、粒度、頻度等)、当該情報はどこから取得するのか、そもそも存在するのか、それをどのような経営情報基盤として構築するのかの、「青写真」を描き、実際に構築を実現していきます。

関連リンク

・利益率抜本改革が企業価値向上の1丁目1番地~真に『稼ぐ力』を取り戻す~

・VUCA時代の経営管理・管理会計(1000倍環境変化への対応)

② 人件費の変動費化1.0

人件費の変動費化を実現するために、ABC分析などを実施して、その結果に基づいて、人事制度の見直しや、外部化(外注、外部人財、BPO化)の検討を推進します。

例)

・正社員の賃金形態の変更、賃金の業績連動型へのシフト

・外注や業務請負による外部人財の活用

・派遣社員化を含めてフロー型社員へのシフト

③ 人件費の変動費化2.0

イノベーション創出を狙い、社内にはない新しい知を組み合わせていくために、既存制度などの経路依存性に捕らわれない形で、『適所適材型』で適時に人財確保の実現を目指し、新しい人事制度の構築や、外部人財の活用の検討を推進します。

関連リンク

・人的資本マネジメント指標「ISO30414」活用のすすめ 黒船来襲!SECによる人財資本情報の開示義務化

・人的資本情報の開示・マネジメント~どこから始めるか~

④ コーポレート機能のBPO

約40年にわたる人事・経理領域の業務改革の豊富な実績・方法論とその深い業務知見を踏まえて、人事経理BPOサービスを提供いたします。オペレーション機能を最小化し、CoE(Center of Excellence)として人事・財務経理領域の専門家集団及びBP(Business Partner)事業部門に対する戦略的なビジネスアドバイザーへの変身を推進いたします。

関連リンク

・Beyondコロナ時代に向けたSSC/BPOモデル変革

⑤ 固定費の削減

人件費以外の外部支出する間接コストについて、弊社が保持するコストテーブルをもとに、①「ベンチマークアプローチ」、②「原価推計アプローチ」、③「リバースオークションアプローチ」、④「そもそも論アプローチ」を駆使して、コストダウンを実現していきます。コストダウンが成功した場合のみプロフィットシェアとして成功報酬型でコンサルタント費用をいただくソリューションです。

関連リンク

・コロナ禍で勝ち残るための間接費用削減(完全成功報酬型コストダウン)

少しでもご興味のあるものがあれば、是非ともお問い合わせいただければ幸いです。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション