不適切会計対策との両立は必須

~コロナ禍で進むリモートワークを快適にするために~

今回は、リモートワークが進む中で如何に不適切会計事案に対処するかのポイントをご紹介します。

コロナ不況でさらに増えると危惧される不適切事象

コロナ禍により個人的にも法人的にも不正の動機は増える一方です。昨今では、持続化給付金の不正受給などが世間を騒がせています。こうした不適切事案は、直近では減少傾向にあるものの、まだまだ予断を許さない状況と言えます。

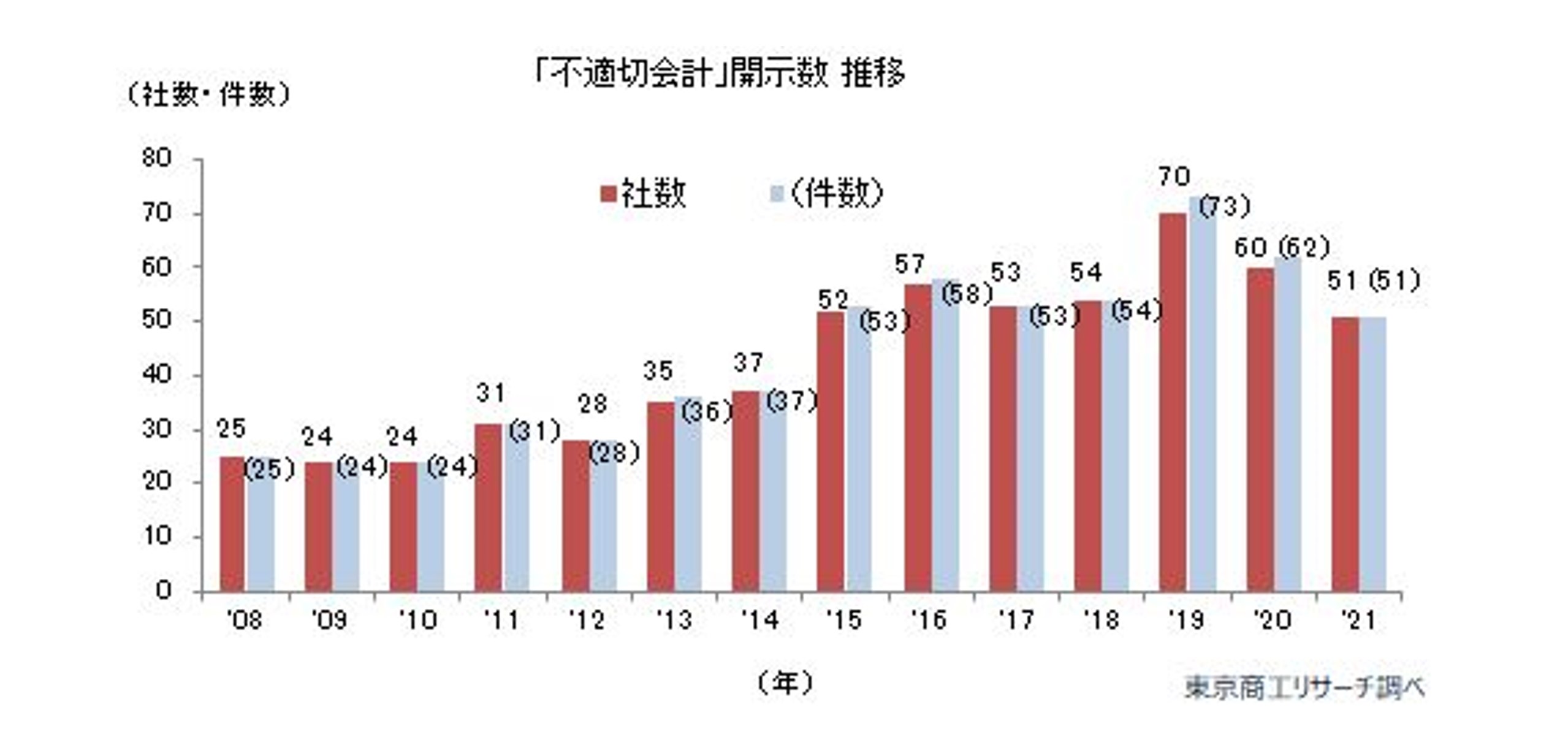

【図1】不適切会計開示数の推移

出典:東京リサーチHPより

また、会社ぐるみの不正は、一挙に倒産へと向かわない場合でも、会社のブランドを傷つけ、事業へ深刻な影響を与えます。

一般に不正は、動機・機会・正当化のトライアングルが成立した時に起きるとされています。会社として不正に対応できるのは、まずは不正が可能な機会を減らして社員を不正へ向かわせないことです。

しかし、前述のように緊急避難的にリモートワークを実施したため、内部統制やリスクネジメントが十分考慮されていないケースでは、そのリスクは高まっていると言えます。

JSOXでは不適切事案防止には不十分

これまで内部監査部門を中心として、上場企業はJSOXの評価を実施してきましたが、JSOXは財務報告の適正性の確保、すなわち投資家に投資判断に必要な財務情報を提供することを目的としており、評価範囲も売上高の3分の2に達する事業拠点の抽出や、勘定科目も売上・売上原価・棚卸資産を中心としたプロセスを対象としています。すなわち、大きな間違いはありませんというお墨付きなのです。

この御時世では、会社内での不適切行動の放置は企業存亡に大きく影響します。事業部や個人の不適切な行動を未然に防ぐ、早期に発見することが、これまで以上に求められます。さらにコロナ禍でリモート決算を進める中でも、不適切会計防止との両立が必須です。

その為には、データ解析を使ったアプローチが、リモート決算の推進や不正の効率的な発見や防止に効果的です。

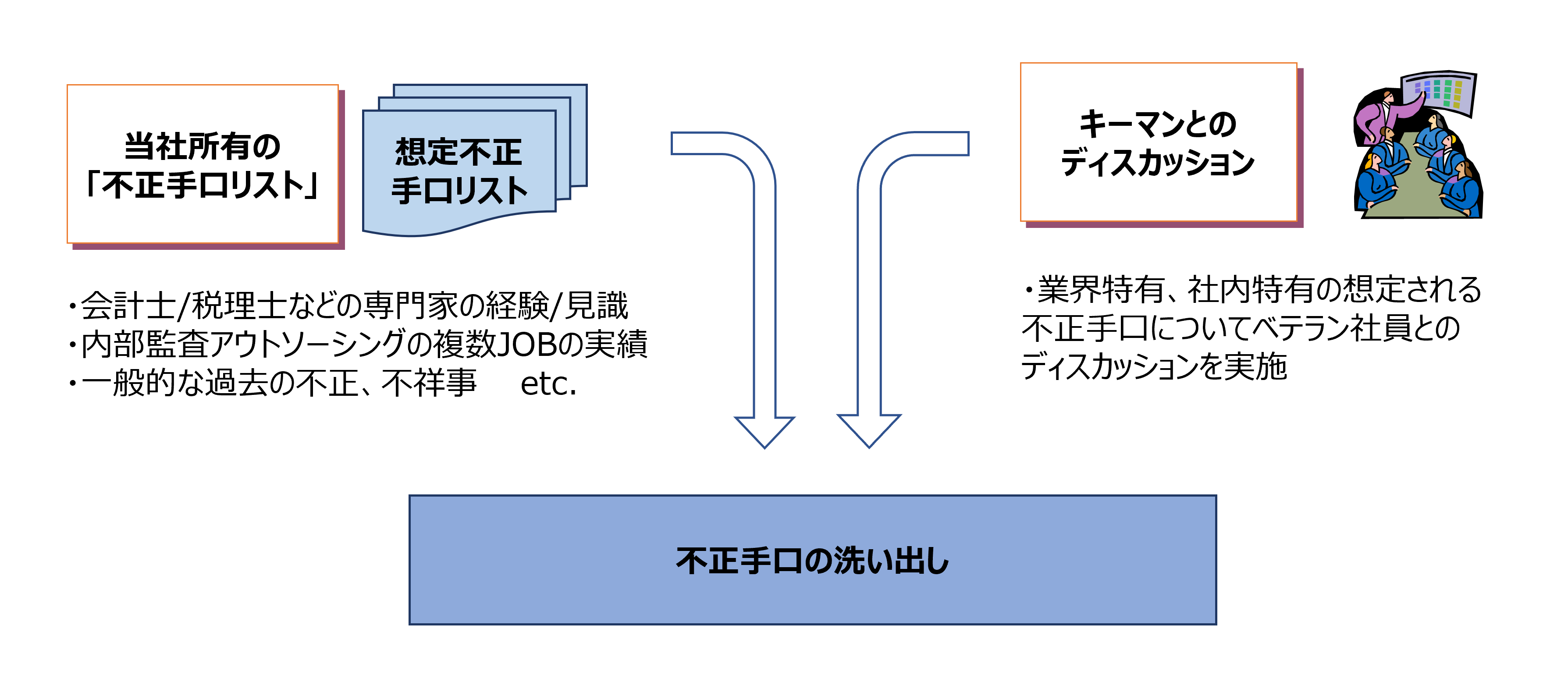

不正手口の洗い出しとデジタルデータ分析による不適切事象の抽出

不正の手口は、会社の固有の事情(業務プロセス、システム、体制 等)によるものと、一般的な手口に分類されるものがあります。多くの会社の方は「わが社は特殊だから」とか言われますが、一般的な手口が結構多いのも事実です。

固有の事情と一般的手口を組み合わせてデータ解析を行うことで、効率的で漏れのない調査が可能となります。

【図2】不正手口の洗い出し

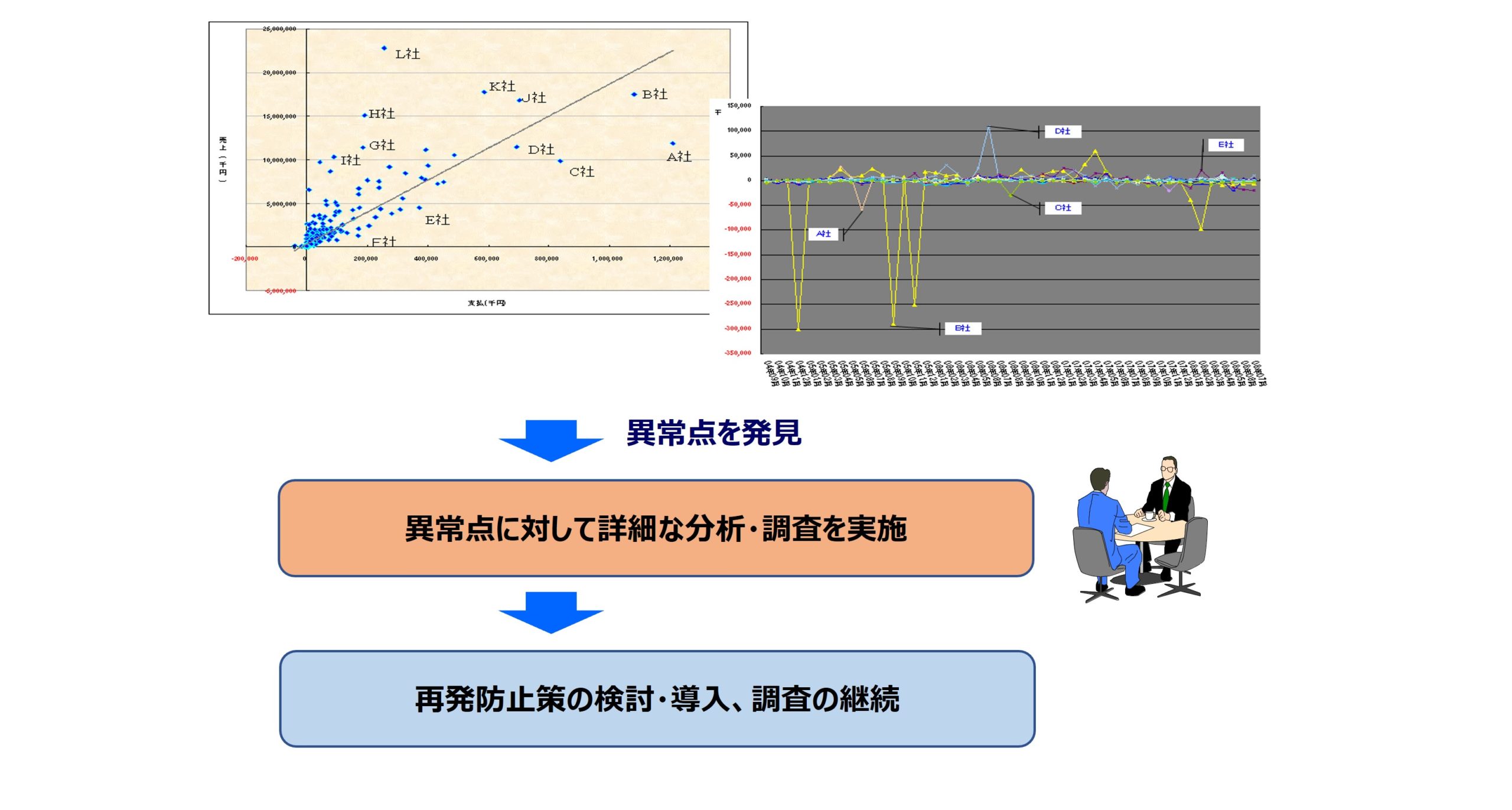

これらの手口パターンを過去5年間の会計取引データ、権限や取引先マスタデータ、ワークフローデータに適用し、異常点を抽出します。異常点については証憑の現物、遠方であれば両面のPDFを取り寄せて確認し、さらに不明点は周囲の関係者を含めて追加で質問を実施します。

【図3】異常点の発見と徹底した調査

不正には個人的利益だけでなく、部門の利益粉飾や取引先支援を目的としたものもあり、単純な動機だけではありません。その手口への徹底した解明と、同様の不正が他にもないかの確認が必要になります。

再発防止策の導入と推進体制

不正防止のためには再発防止策と検討・導入とその推進が必要です。

不正は、不正の動機が無くならない限り繰り返されます。そのため厳正なる処分と再発防止策の導入とモニタリングが必須です。データモニタリングはリモートでも実施可能です。加えてリモートでも何らかの方法で現物(発注書・請求書・領収書・銀行残高証明、在庫証明・取引先登記簿謄本 等)をチェックすることを忘れてはなりません。証憑で解析結果を裏付けるのです。

内部監査部門による発見的統制や経理部門による防止的統制に頼っていてはこれらの部門の業務負荷が大きくなりすぎます。特にワールドワイドで事業展開している会社にとっては、部門間の協力の明文化と分担が必要です。

内部監査部門は監査法人との協業を踏まえ、監査法人の監査対象以外を重点的に内部監査する内部監査計画を立て、各部門からの協力を得て効果的かつ効率的な内部監査を実施します。

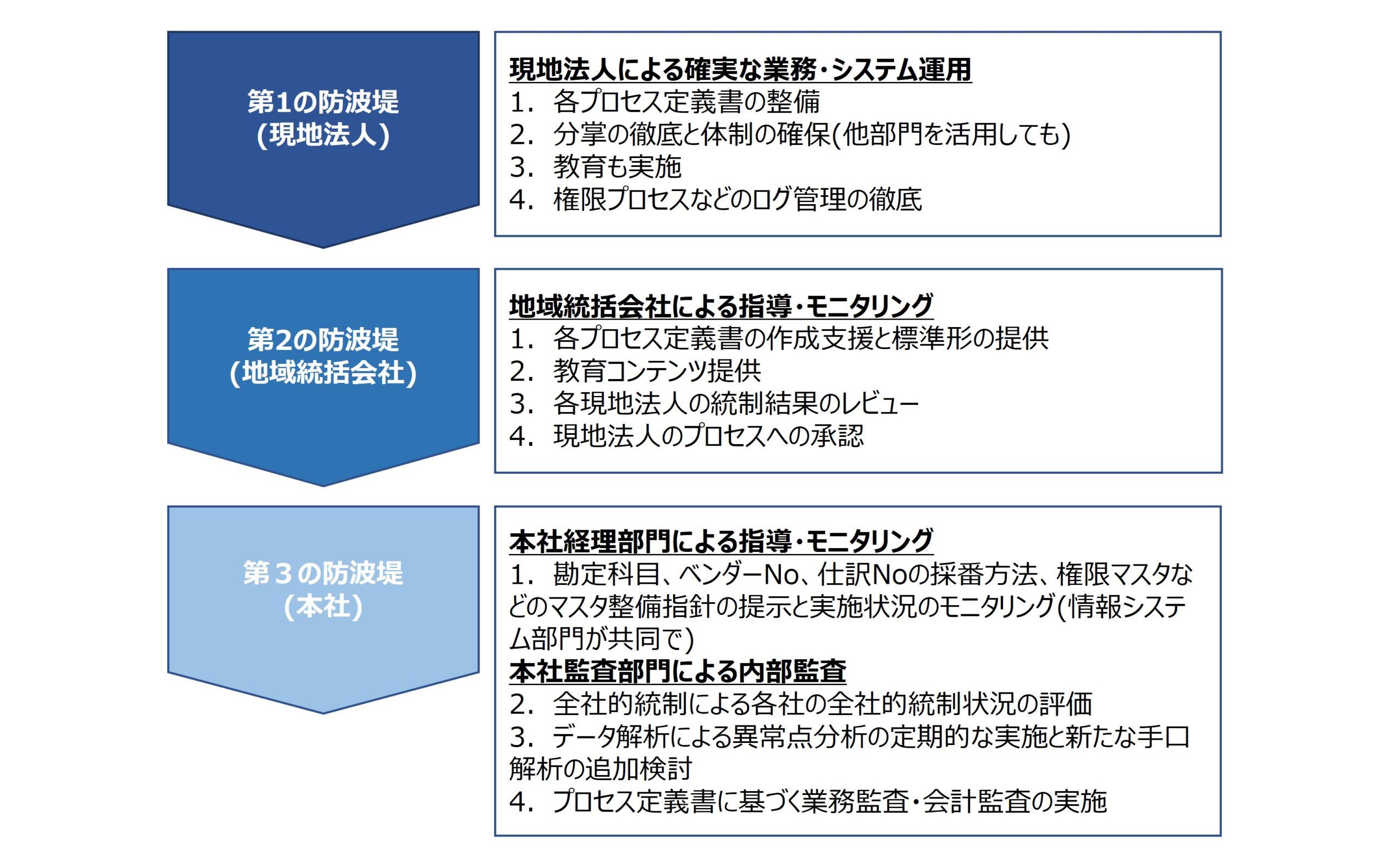

以下のような多層的な対応法を会社内で決め、推進することで実効的なコンプライアンス対応やリスクマネジメントを実施できます。

【図4】3つの防波堤

データ活用によるリモート監査の実施とモニタリング強化

コロナ禍で現地への往査が制限される時こそデータ活用によるリモート監査が強みを発揮します。リモートワークの進展により、子会社や遠隔地の拠点に対する実地棚卸や承認手続きが簡略化され、リスクが高まったプロセスには重点的なデータ解析を行うべきです。その場合は、取引データだけでなく関連データも同時にチェックすることで検知力が高まります。

このデータ解析には、大量のデータを複数のアルゴリズムで処理するので、エクセルでの実施は困難であるため、専用のツールを検討された方が良いのではないでしょうか。

ツール類は様々なベンダーなどが提供していますが、その場合でも、最初はリスク分析や不正手口の想定やデータ解析の適用などを専門家に相談された方が、早く現状の見える化が実現でき、継続的なモニタリングの実施と対応策の検討に移行できます。

最新の研究課題として、AIを使った新たな不正手口の自動検出とモニタリング範囲の自動拡大も視野に入れるべきでしょう。

手口解析による不適切取引の抽出と再発防止策の導入・モニタリング

ある大手会社において、取引先との不適切な取引が密かに継続されているとの噂がありました。一方で、個人へのキックバックの恐れや税務上の否認にも繋がりかねないリスクを内包していました。そこで過去5年分の取引先との取引をすべてデータ解析し、不自然な取引先を抽出し証憑との突合、担当者や上司へのヒアリング調査を実施しました。

残念ながら不正会計取引が発見され、これらの取引を可能な範囲で清算し、再発防止策を策定・関連部門への教育・導入を致しました。その後、情報システムによる異常点解析や証憑による経理部門のチェックも行う継続的なモニタリングを実施し、再発防止策が根付いたことを確認してお客様に引き継いでいます。

以上の様に、今回はリモートワークが進む中で如何に不適切会計事案に対処するかのポイントをご紹介しました。詳細については、是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション