インボイス制度の開始で見えた“紙”決算の限界

~「紙で送って下さい」はいつまで通用するか~

法人の適格請求書発行事業者番号はWebで簡単に調べることができるのですが、取引先企業に直接封書で問い合わせるという手段を採った企業があり、聞く側も聞かれる側もより多くの事務の手間がかかってしまいました。

これはひとつの例に過ぎませんが、紙でのやり取りには「印刷」「封入」「投函」「切手管理」「開封」「ファイリング」などの電子にはない手間がかかる上、昨今では手紙のやり取りさえなければフルリモート可能な企業もあるため、いつまでも紙で送って良いとは思わない方が良さそうです。

最近の採用市場の傾向を見ても、リモートワークが可能な仕事への人気は高く、優秀な人材を獲得するためにも柔軟な働き方=リモート化は必須となりつつあります。改正電子帳簿保存法を機に電子化(=リモート可能化)を取り入れようとするご相談が増えて参りましたので、実現ポイントをご紹介したいと思います。

紙の時代からデジタルの時代への転換点

ここ数年、経理財務部門のリモート業務比率の調査を行っていますが、2021年と2022年では目立った変化は見られず、フルリモートが可能な企業もある一方で、依然としてリモート決算が不可能な企業が残り続けている状況が伺われます。

例えばA社では、経理業務は既に殆どリモート実施が可能となっています。受取請求書も基本は電子請求プラットフォームで電子化済。ただし、郵送されてくる書類をゼロにできているわけではないので、ひとり月2回、交代で出社することにしています。

B社は対照的に、紙の請求書、紙の伝票、紙の帳票を今でも使い続けています。最近は取引先からも、電子請求プラットフォームを利用するか、せめてPDFに切り替えたいと依頼を受けることがありますが、電子帳簿保存法対応ができていないので、紙で送ってもらえるよう返答し続けているそうです。 紙で受領していれば紙のまま保存しておくことが可能ですが、PDFで受領した場合は、電子帳簿保存法の要件を満たす方法でデータ保存しなければならなくなってしまうためです。

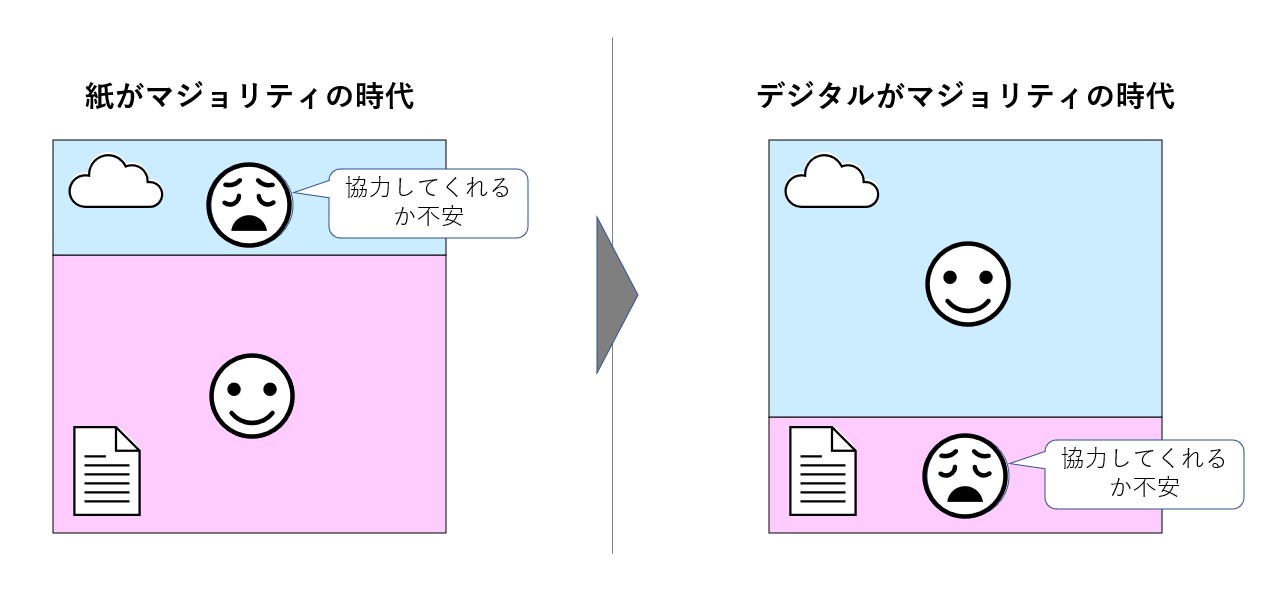

もちろんまだ、電子請求プラットフォームの導入を検討する際に、取引先の協力を得られるかは大きなポイントのひとつとなっていますが、逆に、いつまで郵送対応をしてもらえるのかを心配する声が聞かれるようになったことが、最近の大きな変化点です。これは紙でのやり取りが当たり前だった時代から、電子でのやり取りが当たり前になる時代の転換点を迎えていることを示していると考えます。

【図1】デジタルが増えれば増えるほど、「紙で送って」は言いづらくなる?

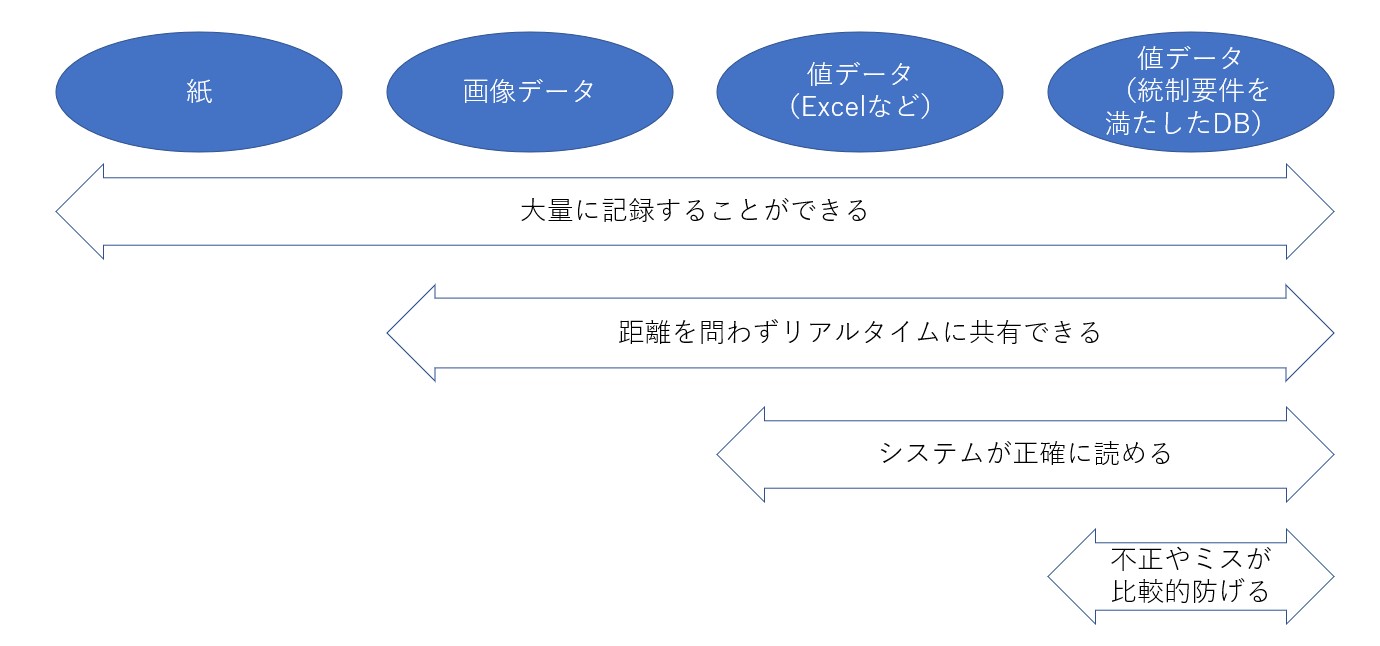

紙よりも画像データよりも値データが有用

紀元前2世紀に中国で発明された紙は、デジタル技術がこれだけ進んだ今日でも我々の生活や文化に欠かせないものですが、こと正確性や迅速性、検索性、大量処理が求められる経理業務においては、現在ではデジタルの優位性のほうが大きいように見受けられます。

AI-OCRがこれだけ進化しているのだから紙でも遜色ないのではないか、と思われる方もおられることと思いますが、最初から値データとして保持していることと、画像データからAI-OCRで変換することとでは、正確性、信頼性、迅速性、何れの側面をとっても値データのままで保持することに軍配が上がります。

経理処理に用いる値データは、如何に発生源から必要なデータを必要な粒度で、自動で取得し、値データのままで使い回すかがポイントとなります。

また、不正リスクも考慮すれば、値データでありさえすれば良いわけでもなく、何でもできてしまうExcelなどを用いた業務はあまり好ましいものではありません。

データベースを直接書き換えることはできず、必ず目的に沿った機能を用いて、然るべき業務プロセスを経て取り引きが登録・修正されるようになっていることも重要です。

【図2】同じ「データ」でも有用性は異なる

リモート可能化の条件

ペーパーレス化はリモート可能化の大きな条件のひとつですが、それだけでは十分ではありません。

「今はリモートワークをできるようにしているが、特に若手はリモートで大丈夫なのか不安だ」とか「大っぴらには言えないが出勤させたい」という経営者、管理職の声もよく耳にします。

仕事に必要なシステム機能や情報にアクセスできることが担保された状態で、足りないものは何かといえば、人間の持つスキルやマインド、また他者を含めた仕事環境にあると考えられます。

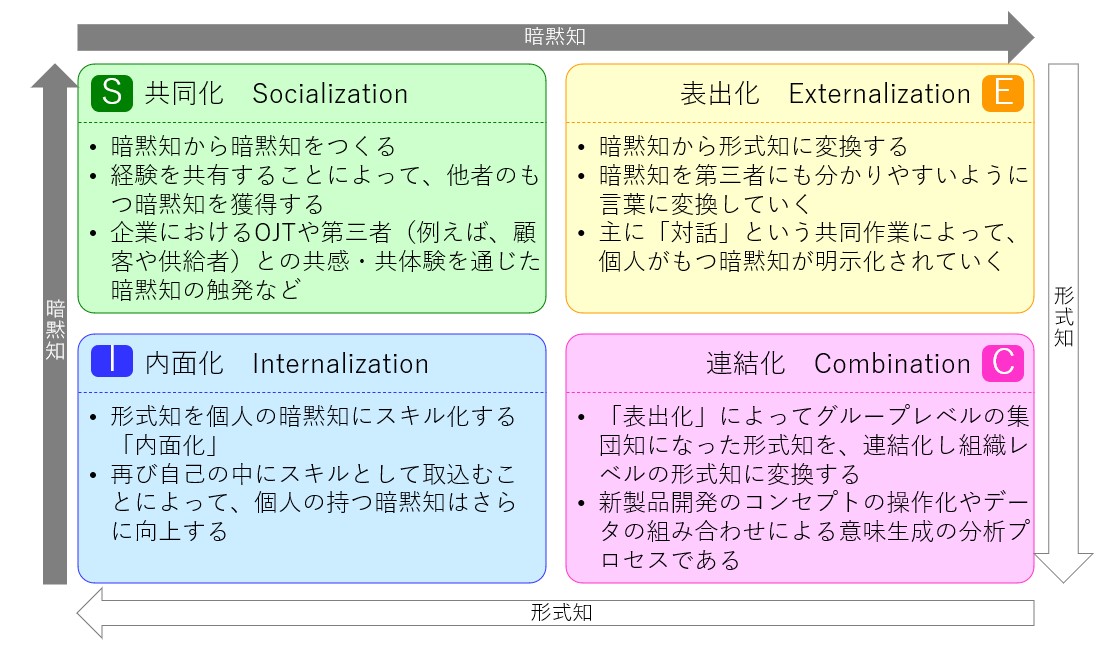

一橋大学大学院の野中 郁次郎 教授らが示した組織的知識創造理論のプロセスモデル(SECIモデル)によれば、暗黙知は他者に伝えようとすることで形式知化し、異なる知見を持った人間同士がお互いに関わり合うことで新しい知が暗黙知として生まれ、またそれを伝えようとすることで形式知化する…ということを繰り返して知の創造が起こるとされています。

形式知はマニュアルや言葉などで距離を超えて多くの人に伝えることができますが、暗黙知を距離の離れた人に伝えることは困難を極めます。伝えたい相手がリモート環境にいることで、形式知化が進む側面はありますが、マインドや行動も含めた暗黙知の伝達、お互いに影響を受けることでの新たな暗黙知の創造は、まだまだ実際に同じ場で、一緒に仕事をすることに頼る必要がありそうです。

言い換えればリモート可能化の条件のひとつとして、本人のスキルだけで実施可能、あるいは一定以上の形式知化が上げられるということになります。

【図3】SECIモデル

リモート可能化のメリット

リモート可能化には3つのメリットがあると考えられます。

① 自動化、DX化につながりやすい

リモート可能化の条件である、デジタル化や形式知化は、言うまでもなく自動化の前提条件となります。リモートでできさえすればいい、という考え方ではなく、リモート可能化に合わせてできるだけシンプルな業務運用に変えていくことで、システム投資自体も比較的安く抑えることができます。

改正電子帳簿保存法への対応は、時間がないがゆえに最初から暫定策として検討を進められている企業も多いのが現状です。しかし最近のツール、特にクラウドツールは短期間で導入可能なものが多いので、どうせならToBeを思い描く工程はしっかりと実施した上で、そこにつながる暫定なら暫定の策を実行いただくのが望ましいと考えます。

② 幅広い人財活用ができる

日本においてはこれまで人口自体は減少していたものの、その分、女性や高齢者で働く人が増え、労働人口自体は横ばいで推移してきました。しかしながら、それもいつまでも続くわけではなく、2030年頃からは、いよいよ労働人口が減っていきます。

前述の通り、リアルで会って共に仕事ができることも重要ですが、通常はフルリモートが可能であることで、より広い人財マーケットから採用を行うことが可能です。

また、子育てや介護、あるいは不妊治療や闘病などとの両立にも有効であるため、従来であれば仕事をやめる選択をしてしまった人財を活用し続けることも可能です。

③ もしもコロナ以上の感染症等が発生した場合に業務が継続できる

18世紀以降のワクチンの開発や抗生物質の発見により、一時は脅威ではなくなるかに思えた感染症ですが、一方でこの30年で少なくとも30の新たな感染症が発見されています。

今後、コロナ以上の毒性をもった感染症が発生する可能性は否定できないと考えられます。

今回は電子帳簿保存法対応に絡めて、意外とリモート化が進んでいかない現状に触れ、リモート可能化のメリットと実現ポイントについてお伝えしました。

より具体的な情報に興味のある方は、ぜひお問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション