【第24回】業務要件定義フェーズの秘訣は何か(前編)

◆この記事の要約

本記事を読むと、会計システム刷新の業務要件定義フェーズで「目指す姿」を業務プロセスに落とし込むために、

現状業務(As-Is)と現状システムを網羅的に棚卸し、課題を整理・体系化して手戻りと開発費用増大を防ぐ進め方がわかります。

- 業務要件定義フェーズの位置付け:新しい業務の具体化、システム化方針の明確化、ERP・会計パッケージと導入ベンダー選定を左右する重要フェーズ。

- 現状詳細分析の要諦(急がば回れ):To-Be先行でなく、想定外の業務や埋もれていた業務を拾うためAs-Isを詳細に把握し、プロジェクト頓挫や工数増の失敗を回避。

- ①現状業務詳細分析の進め方:業務機能一覧→業務フロー→業務詳細→業務量・頻度→課題・要望抽出まで行い、ステークホルダーと認識共有して全体最適で改革施策検討。

- ②現状システム詳細分析+③業務の体系化:会計関連システム/サブシステム、アーキテクチャー、システム連携、運用・保守体制を整理し、成果物を日常的に使用するドキュメントとして更新・活用する視点を持つ。

この時に重要なことは、現状業務(As-Is)を網羅的に押さえることです。全体を押さえずに、現在の会計システムで実施している業務と課題だけを洗い出し、それが実現できるERPや会計パッケージを選定しているケースもよく見受けられます。このような場合、せっかく会計システムを刷新したのにも係わらず、Excel作業に忙殺され続け、ユーザーにとって何もメリットがなく、結果として導入ベンダーを儲けさせただけといった笑えない話もあます。

業務要件定義では、業務全体を棚卸し、全体観の中でどこを変革すればいいのか、その変革のために会計システムにはどのような要件が備わっているべきかを考える必要があります。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システム刷新における業務要件定義フェーズの要諦(前編)をご紹介します。

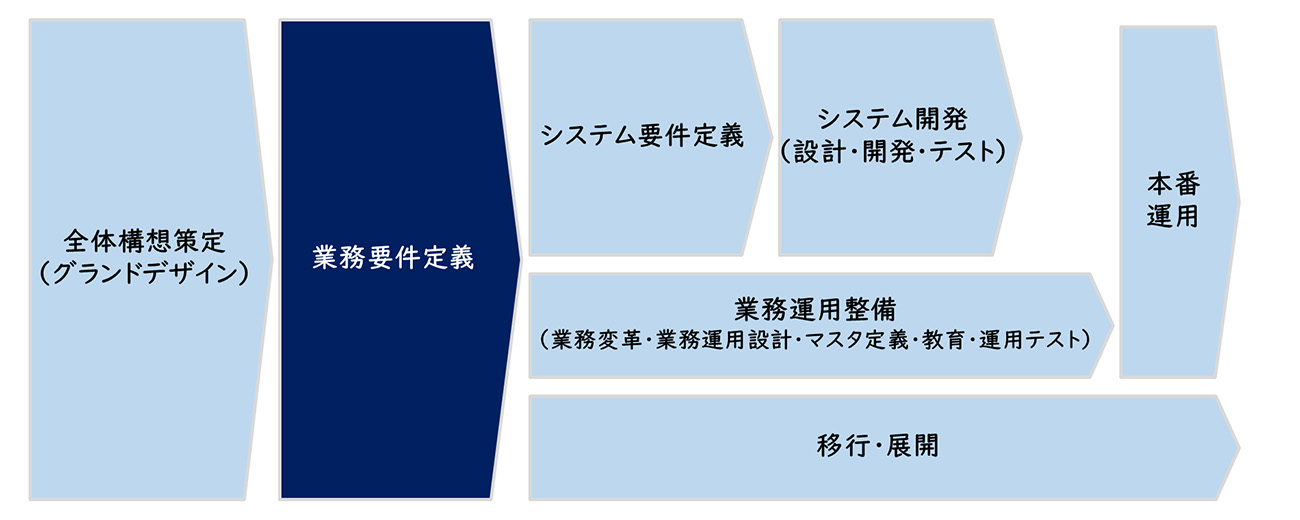

業務要件定義フェーズとは

業務要件定義フェーズの位置付け

業務要件定義フェーズは、今後目指す新しい業務を具体化し、それを実現するためのシステム化方針を明確化するとともに、導入対象となるERPや会計パッケージと導入ベンダーを選定する重要なフェーズです。

【図1】業務要件定義フェーズの位置付け

この業務要件定義で、今後の経理財務部門の目指す姿やプロセスが具体化されます。

また、今後導入されるERPや会計パッケージも決定されます。したがって、業務要件定義が曖昧だと、次のシステム要件定義で手戻りや開発費用の増大などを招くため、しっかりとしたプロジェクト体制で取り組むことが重要です。

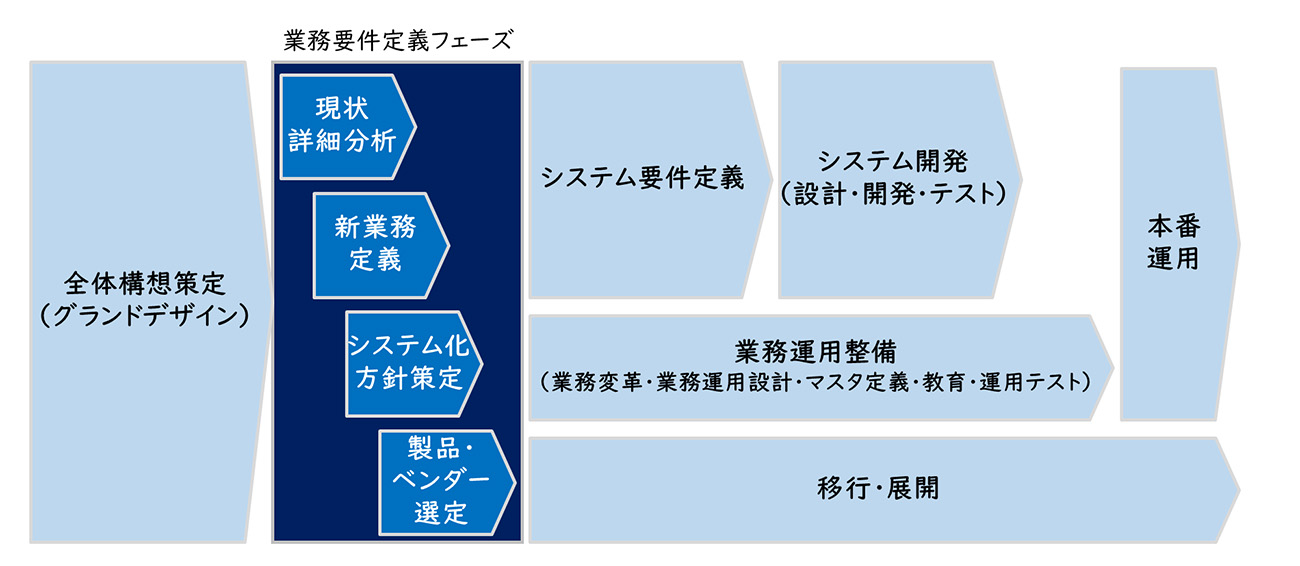

業務要件定義フェーズの進め方

業務要件定義フェーズとしては、現状の業務とシステムを詳細に分析し、課題を整理する現状詳細分析(業務とシステム)、今後の目指す業務を具体化する新業務定義(業務改革施策の具体化)、それを実現する業務要件・システム要件を明確化するシステム化方針策定、導入対象となるERPや会計パッケージと導入ベンダーを選定する製品・ベンダー選定があります。

【図2】業務要件定義フェーズの内容

その中で今回は、業務要件定義フェーズの前編として、現状詳細分析を中心に説明します。

※上記の進め方は、業務要件定義の後半でERPや会計パッケージを選定していますが、昨今では業務要件定義フェーズの前半で候補のERPや会計パッケージをいくつか選び、新業務要件の検討と並行して、それらでのFit to Standardの実現性を検証するケースが増えています。こうした並行検証の進め方は別途ご説明します。

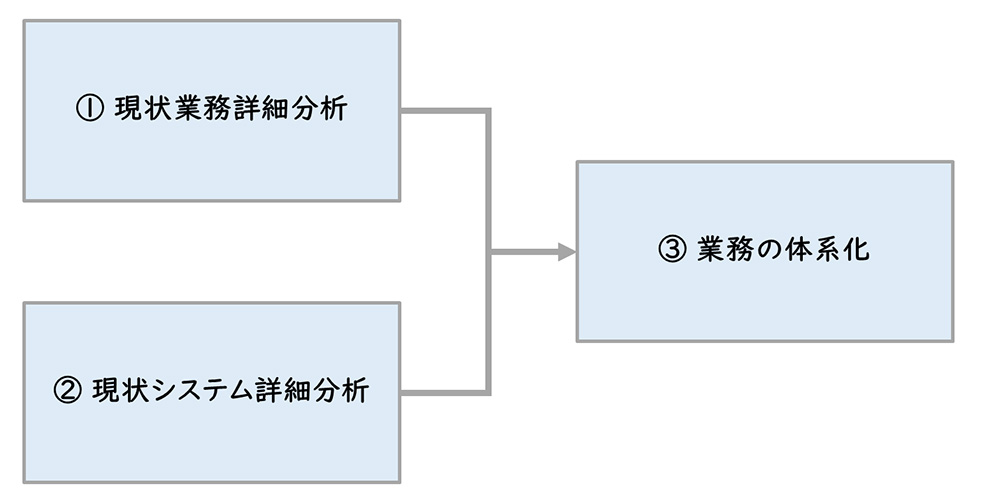

現状詳細分析とは

現状詳細分析では、現状の業務とシステムを詳細に分析し課題を整理します。

「To-Be業務を描くのだから、As-Isを押さえるのは無駄だ。To-Be業務をまず描け!」といったトップダウン型のアプローチもよく目にしますが、想定していない業務や埋もれていた業務などがたくさん出てきて、結果としてプロジェクトが頓挫しているか、システム導入は終わったが結果として、今以上に工数がかかるといった失敗例も少なくありません。ことわざどおり急がば回れで、As-Isをしっかり押さえることが重要です。

現状詳細分析には、現状の経理財務業務プロセスや関連業務の実態を詳細に把握し業務課題を抽出する、①現状業務詳細分析:現行の会計システムや関連システムの実態を詳細に把握しシステムの課題を抽出する、②現状システム詳細分析:①と②の結果を日常的に使用するドキュメントとして体系化する、そして③業務の体系化があります。

【図3】現状詳細分析とは

現状詳細分析 ①現状業務詳細分析

業務要件定義フェーズにおける現状業務詳細分析では、全体構想策定フェーズの業務概要分析や取り組みテーマ検討を踏まえて、経理財務業務のより詳細な全体像を明らかにするために、現状の経理財務業務プロセスや関連業務の実態を詳細に把握し、業務課題を抽出します。

ここで重要なのは、現状業務(As-Is)を網羅的に押さえ全体像を把握することです。現行の会計システムの周辺業務だけ分析したのでは、経理財務業務の全体像はつかめません。経理財務部門の今後の目指す姿を実現するためには、業務全体像をしっかり把握したうえで、全体最適の観点から、課題整理や改革施策検討を行っていくことが重要です。また、グループ会社もプロジェクトの対象である場合は、グループ会社についても現状業務詳細分析を行います。

現状業務詳細分析の内容

経理財務業務の業務機能一覧の作成

経理財務業務について、現状の業務を業務機能一覧として整理します。

業務機能一覧は、経理財務業務を体系化・階層化したものです。現状の職務分掌や役割分担表等があまり体系化されていない場合は、レイヤーズ・コンサルティングの経理財務に係わる標準業務機能一覧を元に整理します。

業務フローの作成

業務機能一覧にもとづき、個々の経理財務業務(債権、債務、固定資産、決算処理など)のプロセスを洗い出し、業務フローを作成します。

業務詳細の作成

業務フローに基づき、個々のプロセスにおける業務の詳細や担当者・役割などを洗いだします。

業務量・頻度の把握

各業務の実施頻度や処理量を確認し、負荷やボトルネックを特定します。全体構想策定フェーズの業務概要分析で工数の大きな業務を中心に分析を行うと効率的な分析ができます。

課題・要望の抽出

業務の非効率や重複、手作業の多さなど、改善すべき課題・要望を洗い出します。

ここでは、現場の困りごとだけではなく、全体構想策定フェーズの目指す業務の姿を実現するために、何が課題になるかに重点をおいて洗い出します。

ステーホルダーの認識共有

現状業務の実態や課題について、ステークホルダー(経営層、関係部門等)と共通認識を図っていきます。共通認識をもつことによって、業務改革における認識の齟齬を防ぎます。

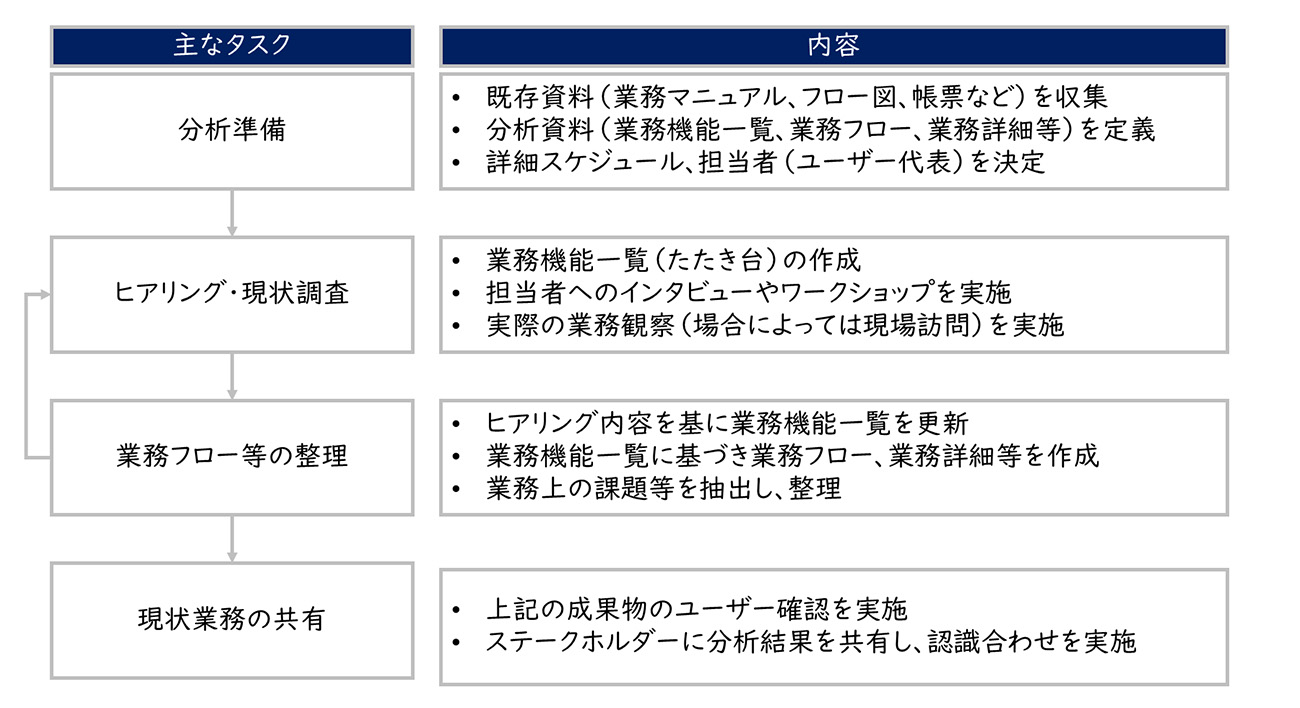

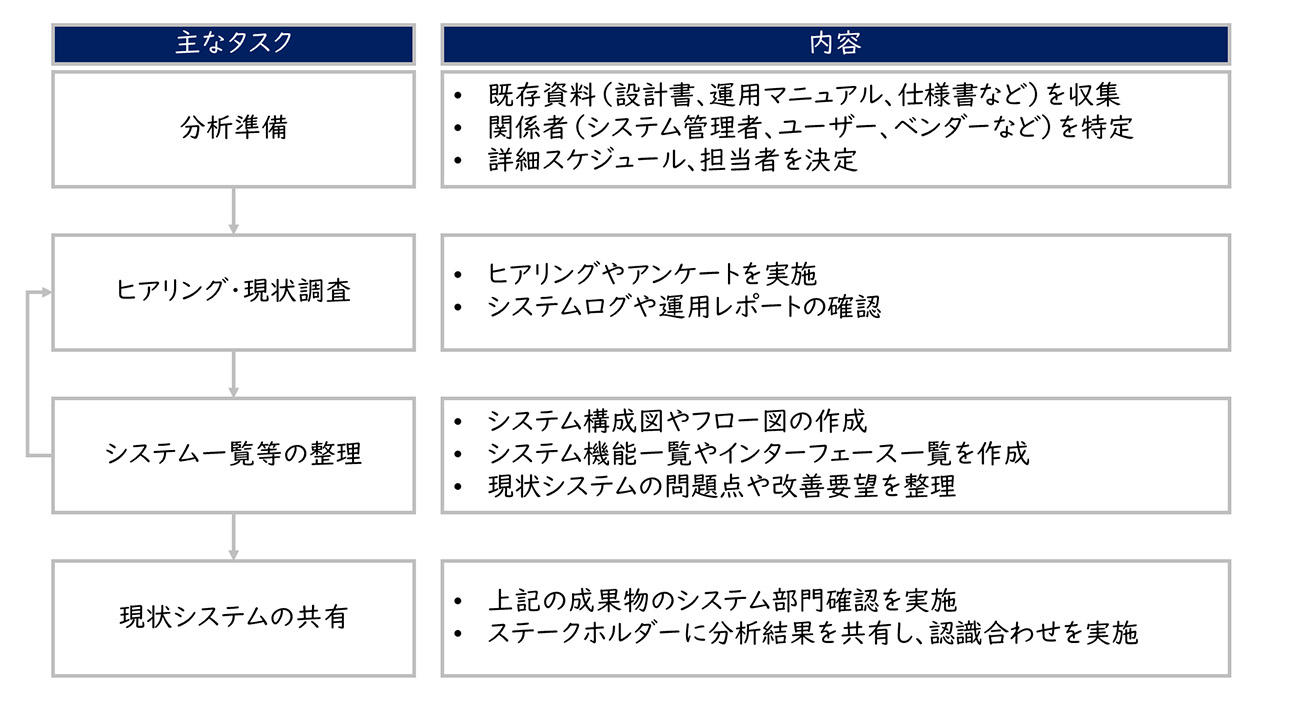

現状業務詳細分析の具体的な手順

現状業務詳細分析は、下記の手順で実施します。

【図4】現状業務詳細分析における主な手順

現状詳細分析 ②現状システム詳細分析

業務要件定義フェーズにおける現状システム詳細分析では、全体構想策定フェーズの現状システム概要分析や取り組みテーマ検討を踏まえて、現行の会計システムや関連システムの実態を詳細に把握し、システムの課題を抽出します。また、グループ会社もプロジェクトの対象である場合は、グループ会社についても現状システム詳細分析を行います。

現状システム詳細分析の内容

既存システムの全体像の整理

現行で稼働している会計関連システムやサブシステムの洗い出し、現行の会計システムやサブシステムの構成、機能範囲、利用範囲、連携状況などを整理します。

また、システム構成・アーキテクチャー(ハードウェア、ソフトウェア、ネットワーク構成、データベース構造など)も整理します。会計システムのサブシステムとして、それぞれ独立した製品・サービスを選んでいる場合は、それらの提供会社やライセンス等の契約状況も整理します。

システム連携の整理

会計システムと他システム(販売管理、購買管理、人事給与など)との連携状況を整理します。

また、システム間のデータ連携方法(バッチ連携、リアルタイム連携など)や、インターフェース仕様なども合わせて整理します。特に、債権管理や債務管理等については、それぞれ販売管理システムや購買管理システムでの機能配置についても整理します。

運用状況・保守体制の整理

会計システムと関連システムの稼働状況、障害履歴、保守・運用体制、保守期限などを整理します。

課題・要望の抽出

システムの性能問題、拡張性の限界、ユーザビリティのなどの課題・要望を洗い出します。

業務機能面での課題は、現状業務詳細分析で整理します。

ステーホルダーの認識共有

現状システムの実態や課題について、ステークホルダー(経営層、関係部門等)と共通認識を図っていきます。共通認識をもつことによって、システム化における認識の齟齬を防ぎます。

現状システム詳細分析の具体的な手順

現状システム詳細分析は、下記の手順で実施します。

【図5】現状システム詳細分析における主な手順

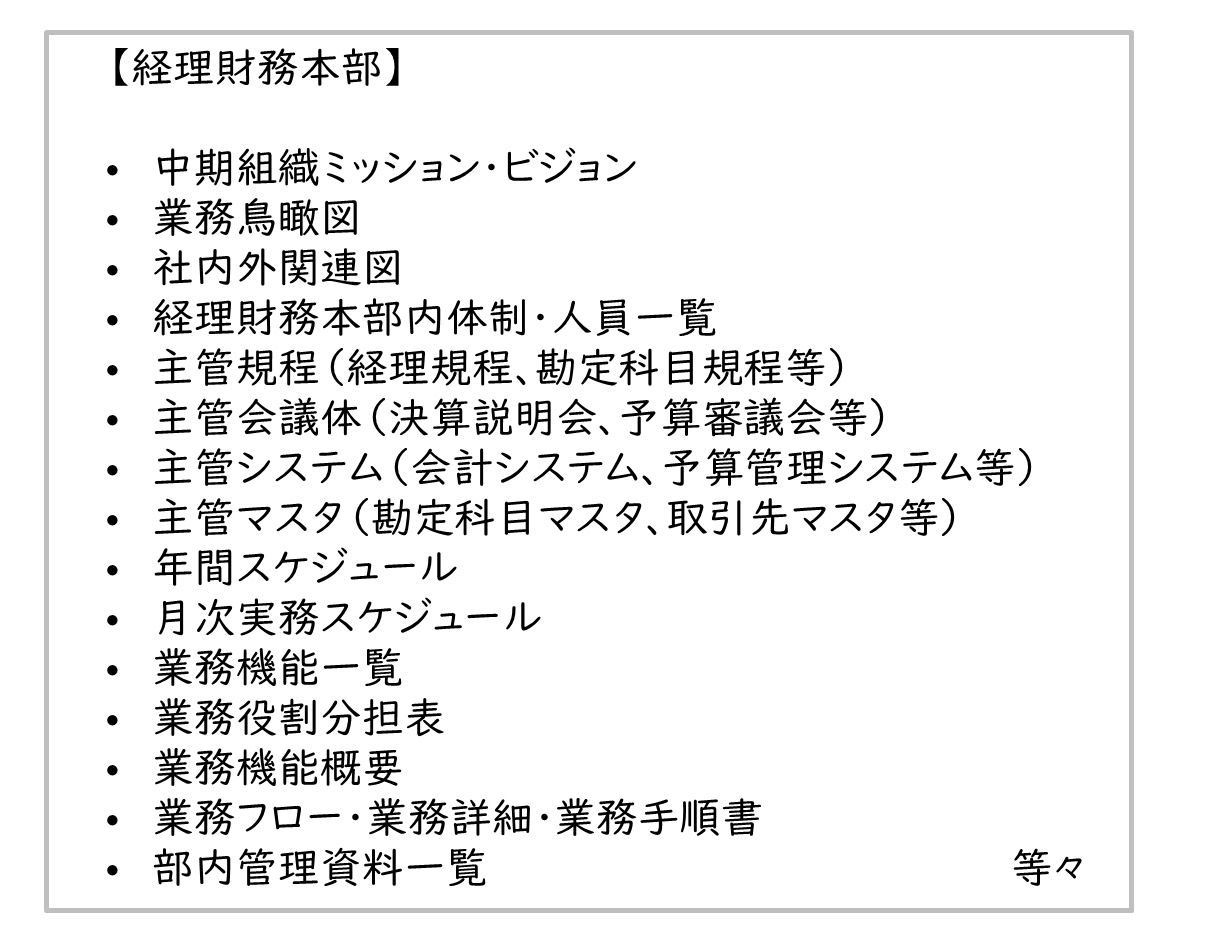

現状詳細分析 ③業務の体系化

一般的に、プロジェクトの成果物は、会計システム導入に係わるプロジェクトメンバーだけが利用することが少なくありません。しかし、会計システム導入だけを目的として、多大な工数をかけたアウトプットを他で活用しないのは、もったいないのではないでしょうか。また、会計システム導入の範囲だけに限定して成果物をつくるだけでは、経理財務業務の全体像把握には不十分です。

レイヤーズでは、現状詳細分析の成果物を下記の体系でまとめていき、会計システム刷新プロジェクトとしてだけではなく、日常的に使用するドキュメントとして整理し、常に経理財務部門がそれに準拠して業務が行えるようになっていくことを推奨しています。

【図6】現状詳細分析にもとづく業務の体系化

また、これらのドキュメントは、システム導入に並行して常に活用・更新していき、さらに業務運用整備フェーズにおいては新システムを前提とした業務として整理していきます。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキ、として、会計システム刷新における業務要件定義フェーズの秘訣(前編)についてご紹介しました。

次回は、業務要件定義フェーズの秘訣(中編)として、今後の目指す業務を具体化する新業務定義(業務改革施策の具体化)をご紹介します。業務要件定義フェーズは、全体構想策定フェーズで検討した目指す姿を具体的な業務プロセスに落とし込んでいく重要なフェーズです。詳細については、是非レイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション