プロセス型生産のコストマネジメント、

諦めていませんか?

◆この記事の要約

プロセス型生産におけるコストマネジメントは、食品・化学品・医薬品・石油化学製品などの連続的・バッチ的な製造工程の複雑さから、正確な製品別原価の把握が難しいです。しかし、適切な原価管理を怠ると価格設定や製品戦略の誤りにつながるため、プロセス型生産の特性を踏まえたコスト管理が不可欠です。

そこで本記事では、プロセス型生産のコストマネジメントの難しさの解説から、具体的な管理事例、そして対応可能なシステムの紹介までの、企業の原価管理改善に役立つ情報を提供します。

- プロセス型生産の特徴は、「複雑な段取り条件」「連続的かつ複雑な生産プロセス」「歩留まりの悪さ」「ロスの再投入」が挙げられ、これらが原価計算の難易度を高める。

- ロスの視える化や不良コストの工程別負担の実現など、真の原価把握と改善した事例を紹介。

- ロスの再投入(原料戻り)にも加工費がかかるため、コスト意識を高めることが重要。

- 従来の組立型向けシステムはプロセス型の特性に対応しづらいが、近年はプロセス型生産に適した生産管理・原価管理システムが増加。

- 正確な生産管理データを活用することで、業務負荷を抑えつつ実態に即したコストマネジメントが実現可能。

- プロセス型生産のコスト管理を諦めず、最新のシステム導入や管理手法の検討を推奨。

しかし、難しいからといって正しい製品別原価を把握することを諦めていると価格の設定、製品ラインアップの最適化を見誤り続けることになります。そこで本記事では、なぜプロセス型生産のコストマネジメントは難しいのかという理由を解説し、実際にプロセス型生産の企業でコストを管理している事例やそれを実現するシステムについてご紹介いたします。

なぜプロセス型生産のコストマネジメントは難しいのか

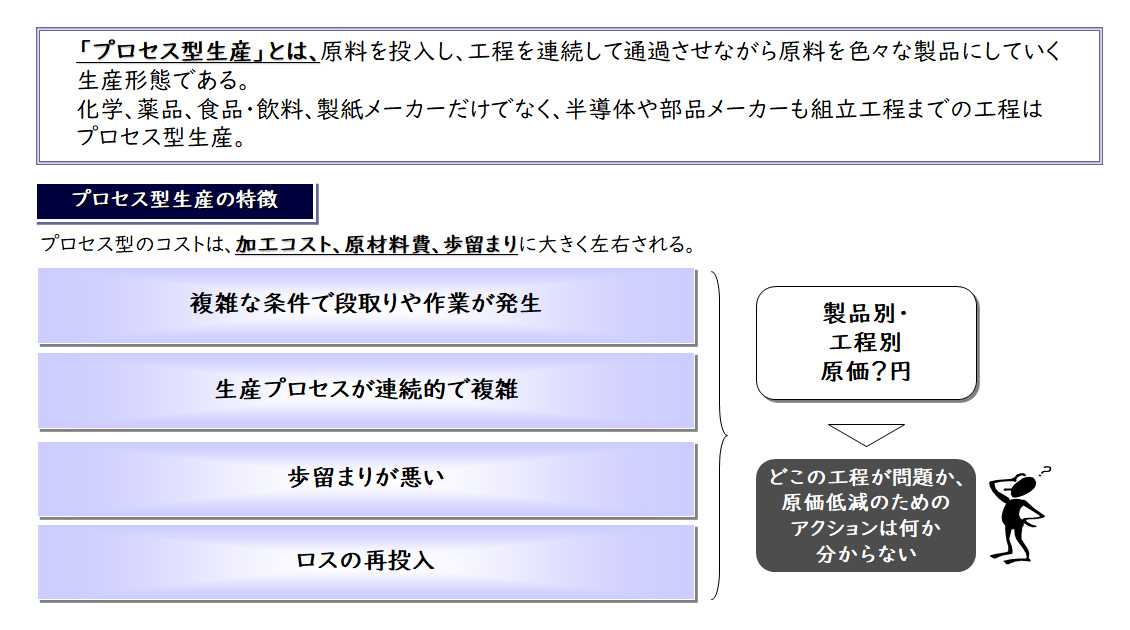

「プロセス型生産」とは、原材料を投入し、工程を連続して通過させながら、色々な製品にしていく生産形態です。化学、薬品、食品・飲料、製紙メーカーだけでなく、半導体や部品メーカーも一部プロセス型の生産形態を含んでいます。しかしながら、セミナーやネットで検索すると組立型のコストマネジメントの話が多く、私自身も食品や化学品メーカーの方にコストマネジメントの話をさせていただくと、「うちはプロセス型だからこの事例は当てはまらない」、「組立型の事例を実現するとなると難しい」といった声をよく聞きます。

プロセス型生産の特長は、主に下記4つがあります。

① 複雑な条件で段取りや作業が発生

② 生産プロセスが連続的・複雑

③ 歩留まりが悪い

④ ロスの再投入

① 複雑な条件で段取りや作業が発生

例えば、組立型生産において同じ設備で違う製品を生産する場合、金型を替えるといったように条件が明確ですが、プロセス型では「青色のものを製造した後に黒色のものを製造する場合には段取りは不要だが、青色のものから白色のものを製造する場合は設備を洗う必要がある」といったように、同じ製品でも条件によって段取りの要否か変わることがあります。また、どの製品からどの製品に変更するかということによって、段取りの時間も変わってきます。

② 生産プロセスが連続的・複雑

プロセス型生産では、原材料が連続的に投入され、化学反応や混合などを経て製品が生成されます。完成品となる製品が一連の工程の途中で形を変えたり、他の材料と混合されたりするため、完成品数を測定することが難しい場合があります。また、粉末の材料からゲル状へ、ゲル状から袋詰めされた固体へと荷姿が大きく変わり、作業する単位もそれによって、袋単位、個数、バッチ単位等が変わります。製品が流体の形をしていたり、継続的に生成されたりするため、組立型の生産のように個々の完成品を数えることができません。

③ 歩留まりが悪い

ホットケーキを作るのをイメージしてみてください。まず、材料であるホットケーキミックス(粉)をボウルに入れる時点で、粉が飛散したり袋に残ったりします(飛散ロス、残留ロス)。そして、卵、牛乳、ホットケーキミックスを混ぜ、フライパンで焼く際に、ボウルやおたまに生地が残ります。また、焼いた後も少しはみ出た部分は切られ、ロスになります(加工ロス)。このように、不良で発生したロスだけでなく、残留や飛散ロス、加工ロスが多いのも特徴です。

④ ロスの再投入

上記で述べたとおり、ロスの発生が多いですが、このロスを再投入できるという特徴もあります。 もちろん組立型生産でも検査時に不良になったものは、再度分解して使用できる部品を再度投入することがあります。しかし、分解するための加工作業が発生します。一方、プロセス型生産では切削屑、端材、加工時に生じたロスを加工や分解することなく、そのまま投入して使用できるケースが多く見られます。

これらのプロセス型生産の特長をきちんと数字として捉えて(例えば、歩留まり(製品化率)やロス(損失)を正確に把握する等)、製品や工程に按分するロジックを検討し原価に反映するのは、労力もかかり複雑で難しいです。また、ロスは再投入できるためロスを発生させることに罪悪感がなく、減らそうという意識が無いことが多いのです。しかし、難しいからといって正確な製品別原価を把握しなくなると、販売価格の設定やどの製品に注力すべきかの判断を見誤ってしまいます。1個あたりの原価がイメージしにくいプロセス型の生産だからこそ、しっかり特徴を反映した原価把握・管理をすべきです。

【図1】プロセス型生産の特長

コストマネジメント事例:ロスコストの視える化

ここでは、プロセス型生産の特長であるロスのコストをきちんと把握・管理した事例を紹介します。

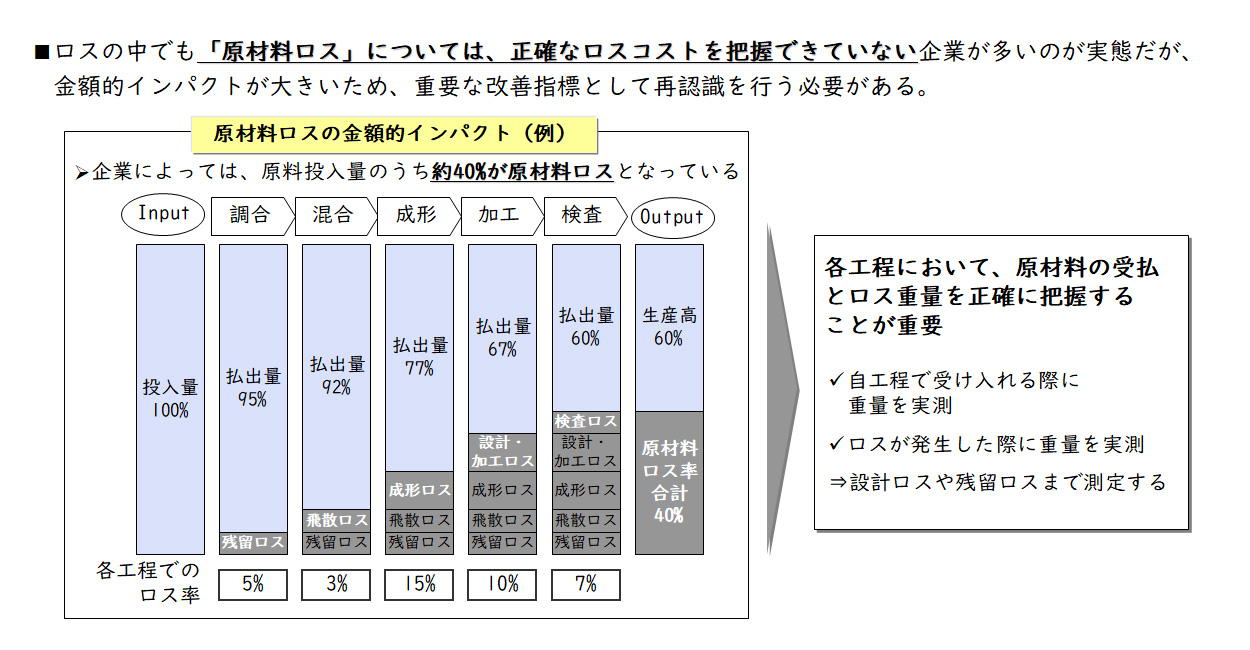

【図2】は残留ロス、飛散ロスとロスのインパクトが多いため、きちんと各工程において原材料の受払とロス重量を正確に計測した事例です。最初の投入量に対し、最終的には60%しか製品に投入されておらず、40%はロスであることが分かりました。

【図2】ロスコストの視える化

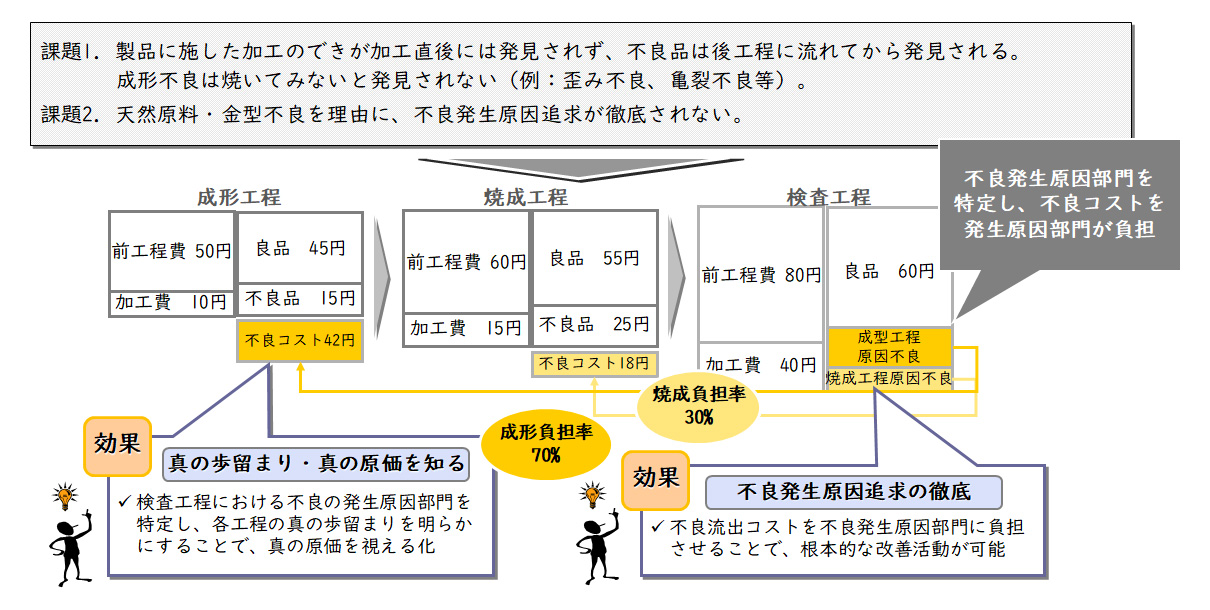

【図3】は不良コストを管理した事例です。こちらもプロセス型生産ではよくある話ですが、製品に施した加工のできが加工直後には発見されず、不良品は後工程に流れてから発見されます。例えば、成形不良は焼いてみて歪みや亀裂となることで発見されます。また、天然原料・金型不良、天候を理由に不良発生原因追求が徹底されません。このように、ロスに対する責任部門があいまいになっており、このケースでは、検査工程での不良事象から発生工程を特定し、不良コストをその工程に負担させるようにしました。その結果、真の歩留まり・真の原価が分かり、発生原因部署に負担させることで、根本的な改善につながりました。

【図3】不良コストの把握

コストマネジメント事例:ロスの再投入(原料戻り)

ここでは、原料の再投入のケースについて説明します。

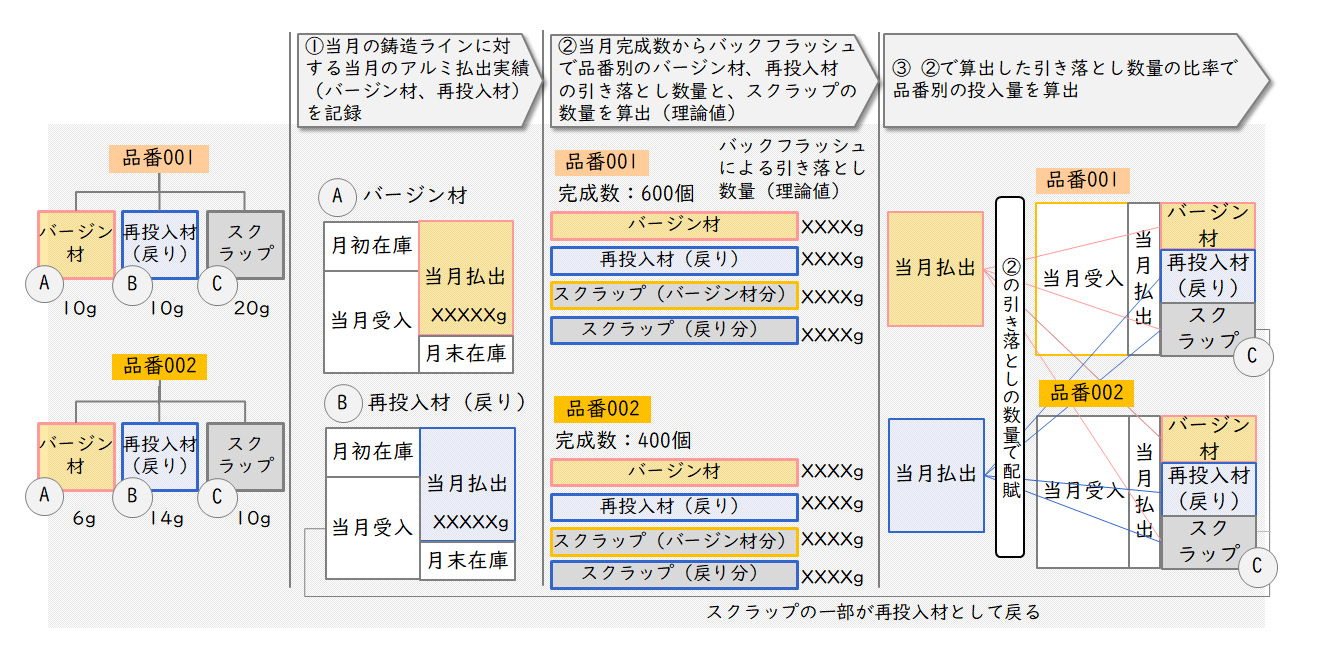

これは前項で紹介したような、不良や設計ロスで出た端材や、加工上発生してしまうロスを再度投入するケースです。原料戻りというと、コストとしては0円と思われがちですが、実はそこには戻り材となるまでの加工費がかかっています。0円という認識のままですと「戻りを製造するムダ」は一向に解消されないため、「原料戻り」にどれだけのコストがかかっているかを正確に把握し、「原料戻り」にかかるコストへの意識を高めることが必要です。

そのためこのケースでは、きちんと戻り分の原材料費も把握するために、下記4つのことを行いました。

1) まず、品番別のアルミ材配合比率(バージン材、戻り材再投入分)と、副産物としてのスクラップの個あたり所要量を予め設定。

2) 次に、当月の鋳造ラインに対する当月のアルミ払出実績(バージン材、再投入分それぞれ)を、ライン別(設備別)に記録。

3) さらに、品番別の当月完成数量から、バックフラッシュで品番別のバージン材と、再投入分の引き落とし数量、投入に対して発生するスクラップの数量を算出。

4) 最後に、当月のライン別・品番別完成実績から、2)で算出した引き落とし数量の比率で、品番別の投入量を算出。

【図4】原料戻りのロジック

プロセス型生産のコストマネジメントを実現するシステム

プロセス型生産のコストマネジメントが浸透しない理由として、そもそもの原価を反映させるロジックが難しいこともありますが、上記の特長に適用できるシステムが少なかったことがあります。原価計算だけでなく、計算の基となる数値を取得する生産管理システムもプロセス型生産に対応しておらず、一部エクセルで管理し、使用可能な機能のみ生産管理システムを使用している会社は少なくありません。

一般に生産管理やコストマネジメントシステムのパッケージが対応できない理由は下記になります。

① 工程・工順の特長

② 部品表の特長

① 工程・工順の特長

プロセス型生産の工程は、中間品から工程が分岐したり分岐後に合流したりします。また、製品によりその工程をスキップしたりするため、それを反映する必要あります。

② 部品表の特長

プロセス型生産の部品表は、レシピや配合表といわれます。部品の階層構造はあまりなく、工程・レシピベースでの構成になっていいます。そして、投入してできるものも完成品1製品でなく、主製品と副産物になります。

組立型向けのシステムは「部品を何個使うか」を管理するのに適しており、配合比率や濃度管理などが必要なプロセス型には不向きです。以前は組立型向けのシステムが多く、上記のような特徴に対応できるプロセス型向けのシステムがありませんでしたが、最近はプロセス型の生産にも対応できるシステムや、特化したシステムが増えています。以前システム導入やコストマネジメントの仕組みを検討され諦めた方も、状況が変わってきているため、貴社の生産特徴や特に把握・削減したい費用に合わせたシステムを検討も可能になっています。

生産管理システムの数値は実態を表しており、その情報を基にコストマネジメントすることは数値の正確性を担保でき、現場に追加で情報を登録したり、管理部門で再計算したりするこが不要になるため、追加の業務負荷もありません。是非、プロセス型生産のコストマネジメントを諦めず、検討を進めませんか。

進める中で詳細についての質問や他の事例紹介等の要望がありましたら、お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション