サブスクリプション事業を如何にマネジメントするか

しかし、こうした事業のマネジメントが、従来のモノ売りと同じ手法で行われ、結果としてどんぶり勘定で稚拙なケースも多く見受けられます。こうした新たなビジネスモデルに対するマネジメントのメカニズムを構築するためには、CFO組織が重要な役割を果たします。

今回は、サブスクリプション事業において、収益、費用、投資、資産、KPIなどを如何にマネジメントするかといった経営管理のポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

サブスクリプション事業とは何か

サブスクリプション事業とは、モノやサービスを販売するのでなく、定額料金でモノやサービスを提供する事業です。ビジネスモデルにおける収益の流れ(マネタイズ)を工夫したモデルと言えます。

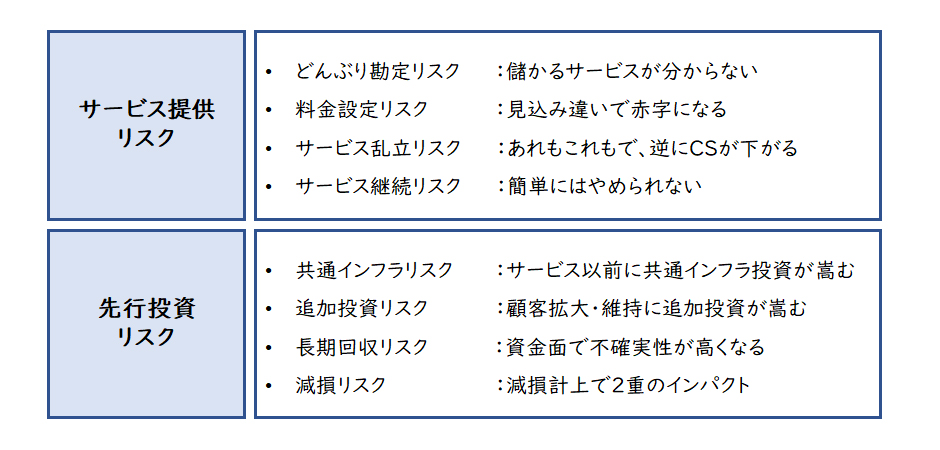

一般にサブスクリプション事業は先行投資型のサービス提供モデルであり、下記の図のようなサービス提供リスク、先行投資リスクがあるため、これらのリスクをマネジメントする経営管理が必要になります。

【図1】サブスクリプション事業におけるリスク

サブスクリプション事業は、特にサービス別採算性、投資採算性の評価が重要ですから、それらの要素の収益、費用、投資を中心にマネジメントのポイントをご説明します。

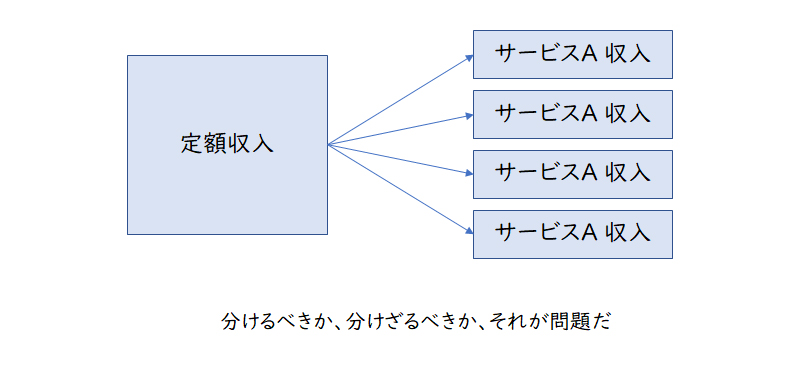

収益のマネジメント~定額料金~

サブスクリプション事業においては、定額料金の中で複数のサービスを提供しているケースが一般的です。この場合、個別のサービスの収益をどのように把握すべきでしょうか。

今回は、2つの考え方をご紹介します。

【図2】定額料金を分けるか、分けないか

収益非分割法

定額料金範囲に含まれる個別のサービスメニューに収益を分割しない考え方です。

これは、定額料金のサービスメニューが、個別サービスメニューではなく、総合的なサービスメニューとして顧客に訴求しているため、そもそも収益分割は不要であるとする考え方です。当然、この場合も個別サービスの利用に関してはKPIを設定してサービスの効果性は評価します。

収益分割法

個別のサービスメニューの利用に応じて、定額料金を各サービスメニューの収益として計上する考え方です。各サービスの利用を金額的に把握し、サービスの採算性やポートフォリオ検討などに利用します。

この場合、各サービスメニューについて個別に提供した場合の市場価格に相当する【料金単価×利用数】で収益を把握することが一般的です。

ただし、【サービス別料金単価×利用数】の合計が定額収入の全体と合わない、市場価格に相当する料金単価を決めることが困難であるなどの批判もありますので注意してください。

収益のマネジメント~オプション料金と従量課金~

サブスクリプション事業においては、オプション料金や従量課金で提供するサービスもあります。

オプション料金

サブスクリプション事業においてオプション料金がある場合は、通常その部分を定額サービスと区分けして管理します。1つのサービスに対するオプション料金の場合、そのサービスに紐づくので簡単です。

しかし、オプション料金の中に複数のサービスメニューが含まれている場合は、定額料金サービスのケースと同様にそれらを分けるか、分けないかの問題が発生しますので注意してください。

従量課金

サブスクリプション事業において従量課金がある場合は、従量課金に応じて管理します。定額サービスの一部サービスについて、利用者の利用が一定量を超えた場合に従量課金されるのが一般的です。従量課金分は区別して把握できますが、定額料金分はどうすればいいでしょうか。

前述のように、定額料金分は区分しない方法と区分する方法がありますが、従量課金のことも考えてどちらを選択するか検討することが重要です。

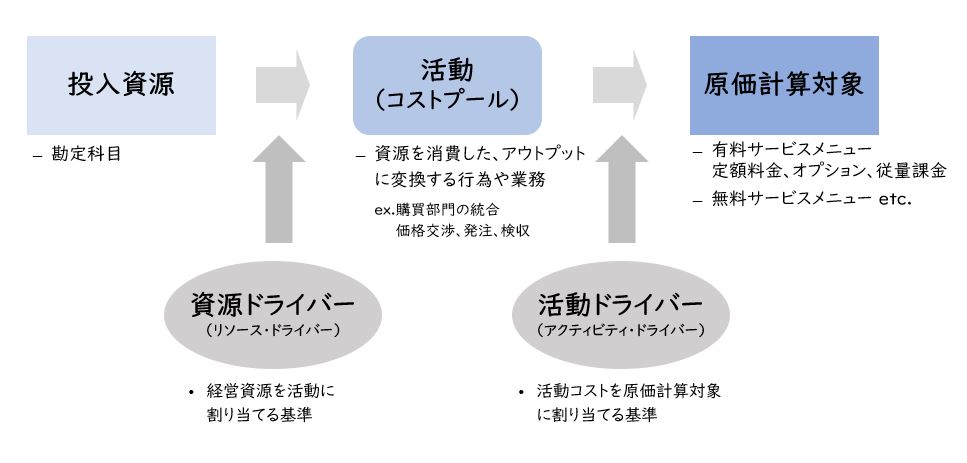

費用のマネジメント

費用のマネジメントにおいては、一般にABC(活動基準原価計算:Activity-Based Costing)を利用します。ABCは、活動(Activity)単位にコストを集計した後、その活動コストを原価計算対象(この場合、提供サービス)に集計する原価計算方法です。活動は、24時間監視サービスにおける監視センターコストのように、サービス提供の前提となるものを指します。(コストプールといった方が分かりやすいケースもあります)

以前ABCは、活動コストやドライバーの捕捉と計算に手間がかかっていましたが、デジタル化が進んでいるサブスクリプション事業では、これらの捕捉と計算が容易になってきたため、是非採用を検討してはいかがでしょうか。

【図3】活動基準原価計算(ABC:Activity-Based Costing)とは

ABCを用いて各サービスへコストを配分する方法には、予定原価法と実際原価法があります。

前者は、コストドライバー単位のレートを予定原価で計算し、後者は実際原価で計算します。活動コストとコストドライバーの一定期間の予測精度など考慮してどちらを選択するか決定します。

なお、サービスと活動(コストプール)の間のコストドライバーが不明なケースもあり、これらを無理やり計算すると恣意的な計算となるなどの批判もあることは注意してください。

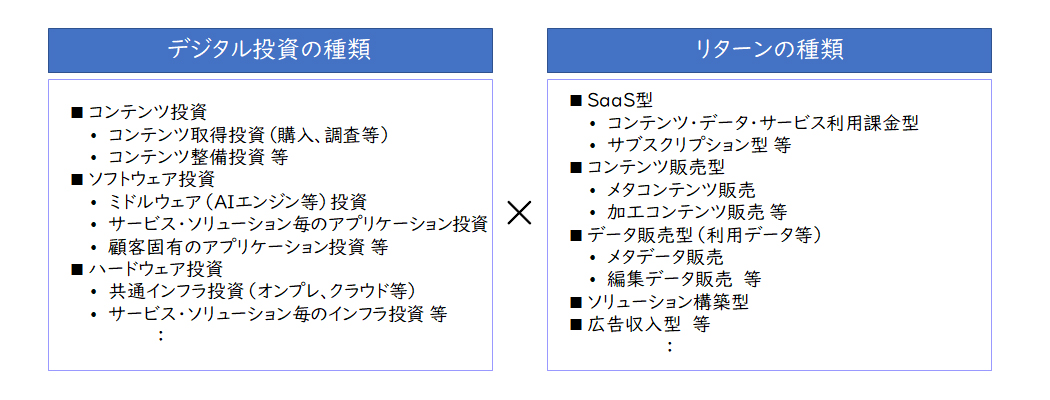

投資のマネジメント

サブスクリプション事業は、前述のように事業やサービスの提供前に投資を行う先行投資型ビジネスであり、投資を如何にマネジメントしていくかが重要です。投資は、モノの投資とデジタルの投資がありますが、サブスクリプション事業がインターネットの利用を前提としているケースが多いため、デジタル投資の割合が非常に高くなってきています。

デジタル投資は、投資と投資、投資とリターン、リターンとリターンが複雑に絡み合うため、そのマネジメントプロセスがモノ投資より難しいと言えます。

デジタル投資については、個々のデジタル投資の種類とリターンの種類を明確化し、その組み合わせに応じて採算判断プロセスを定義すべきです。

【図4】デジタル投資とリターンの種類

固定資産のマネジメント

前述の投資のマネジメントと関連しますが、投資はBS上固定資産に計上されるケースが多いと言えます。計上された固定資産の減価償却費をどの活動(コストプール)に計上するか、どのサービスが負担するかに影響するため、投資とリターンとの関係性を固定資産にも持つ必要があります。

また、減価償却費を実績に基づき負担させることが不適当なケースもあります。サービスAとサービスBに半々で使う予定であったリソースを、実際にはサービスBにしか使わなかったという場合です。こうした場合は、計画段階でのキャパシティ要求などに基づき、減価償却費を負担させることも1つの方法です。

資産の流動化

サブスクリプション型事業を行っている場合、保有資産が多くなる傾向があり、資産効率が悪化することが一般的です。これらを対処するために、例えば下記の図のような資産を流動化していってはいかがでしょうか。

【図5】資産の流動化

流動化は、保有する資産が生み出すキャッシュフローを裏付けとして、資金化することです。

これにより、対象資産をオフバランス化することができます。また通常売却の場合は、その資産への関与はなくなりますが、流動化の場合は引き続き関与することもできるため、サブスクリプション事業に適した方法です。

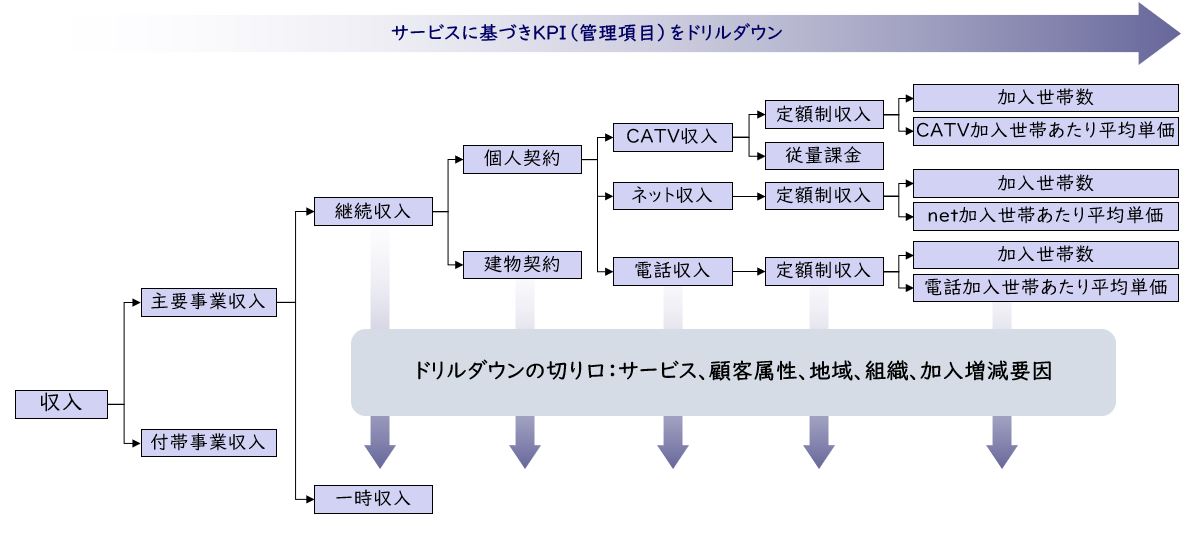

KPIのマネジメント

サブスクリプション型事業においては、個々のサービスのパフォーマンスを管理するためのKPIを設定してマネジメントを行うことが重要です。新規契約率、解約率、ユーザー1人あたり売上、サービス利用率などその事業に合ったKPIを設定します。

【図6】CATV事業のKPIマネジメント

また、事業活動の是非を判断し対策を検討するためには、予めできる限りのKPI分析シナリオを用意しておくことが重要です。

顧客生涯価値の把握

サブスクリプション事業においては、LTV(顧客生涯価値:Life Time Value)の最大化が事業価値の最大化につながるため、LTVの把握が重要です。

LTVを把握するためには、前述の収益、費用を顧客別に把握する必要があります。当然、顧客別の収益は分かるため、顧客のサービス利用に応じてコストを把握して、顧客別利益を把握します。顧客セグメンテーションにおいては、定額料金、オプション料金、従量課金などを含めた顧客別利益やその時系列的な変化などを分析して活用していきます。

なお、サブスクリプション事業においては、利用面でのヘビーユーザーとライトユーザーと、収益面でのヘビーユーザーとライトユーザーが異なることが多いため、ユーザー1人ひとりを丁寧に分析していくことが重要です。(逆にそれができることがメリット)

以上のように、サブスクリプション事業の経営管理は、非常に難しいマネジメントであり、得てしてどんぶり勘定に陥り易いと言えます。

サブスクリプション事業の経営管理の詳細や事例については、是非お問い合わせください。

皆様と一緒に、デジタル時代の新しいビジネスモデルの創造と運営に貢献したいと思っております。

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション