ただの経理財務担当役員はCFOではない?

その役割は大きく2つと捉えられます。

1つ目はCEOのビジネスパートナー、2つ目は企業全体の経営管理の仕組みの構築・運用 です。

日本企業では、経理・財務部門のトップをCFOと位置付けているケースが多くありますが、果たしてこの組織構えでCFOは本来の役割を十分に果たすことができるのでしょうか。

今回は、CFOがCFOたるための組織構え=CFO組織とは何か、そのためにポイントとなる、昨今注目が集まるFP&Aについて、日本企業における導入事例をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

CFOの役割

CFOの役割は大きく2つあります。

1つ目 CEOのビジネスパートナー

2つ目 企業全体の経営管理の仕組みの構築・運用

CFOの役割のうち、1つ目のCEOのビジネスパートナーとしての役割とは、企業経営における様々な意思決定の局面で、財務情報に裏付けされた助言をする、意思決定に関わるということです。

例えば、

- 設備投資、事業投資、M&Aなどにおいて実行要否を判断する

- 事業ポートフォリオを考え、自社にとって必要な取捨選択を行う

- 新規事業開発や新製品開発を行うこと、またはやめることを決定する

- 借入か増資か債券発行かなど、資本構成の最適化を踏まえて資金調達方法を決定する

こういった意思決定の場面で、それぞれの選択肢が企業にどのようなP/L、B/S、C/F上のインパクトを与えるかを適時に捉え、意思決定に必要なアドバイスを行う、またはある局面の意思決定を行うことが求められます。

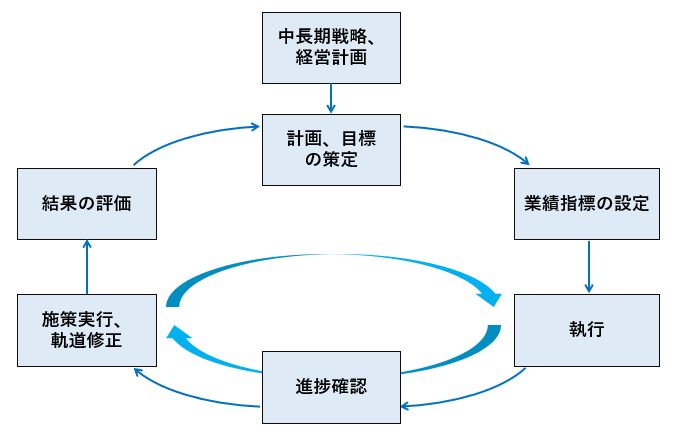

また、2つ目として、企業の目標・業績指標を設定し、計画を立て、進捗・結果をモニタリングして軌道修正し、結果を評価するといった経営管理の仕組み、マネジメントサイクルそのものを構築し運用するという大きな役割があります。

【図1】経営管理におけるマネジメントサイクル

日本企業のCFO組織の問題点と、CFOに求められる役割の広がり

企業規模や置かれた状況によって、このサイクルの一部を他のCXO が管掌するケースもありますが、「経営管理」という側面から見て、目標・業績指標設定、計画策定、進捗管理の機能を押さえていないと企業が進むべき方向に向かって順調に進んでいるのか、軌道修正をかける必要はないか、という経営の舵取りに貢献することができなくなります。

目標・業績指標の設定、計画策定と言えば、日本では経営企画部門が主導していますが、この機能を担う組織がCFOの傘下にないと、CFOは本来の役割を果たせないということになります。

日本企業ではまだまだ経理・財務部門のトップがCFOというケースが多いですが、欧米企業では経営企画部という部門自体がなく、経理・財務と並んで経営戦略や経営管理の機能がCFOの管掌となっていることがスタンダードです。

一方で、日本においても、経理・財務に留まらないCFOの役割の重要性が増しています。

例えば、アクティビスト活動の増加から、財務的知見を備えたCFOによる投資家との対話の必要性が増していますし、人的資本の開示義務化に伴い、企業経営にとって重要でウォッチすべき非財務指標は何か、それを企業経営にどう活かしていくかという点においても、関与していくことが求められています。

このような期待に応えつつ、予測不可能な時代において、刻一刻変わる事業環境下での意思決定に必要な判断材料を適時適切に提供し、CFOとしての役割を果たすためには、どのような組織構えが必要でしょうか。

CFOを支える組織=CFO組織とは

まず、従来の経理・財務部門、経営企画部門、IR部門、事業企画部門といった組織、およびそれに基づく縦割りの業務分担を見直し、CFOの傘下に必要な機能を配置する必要があります。

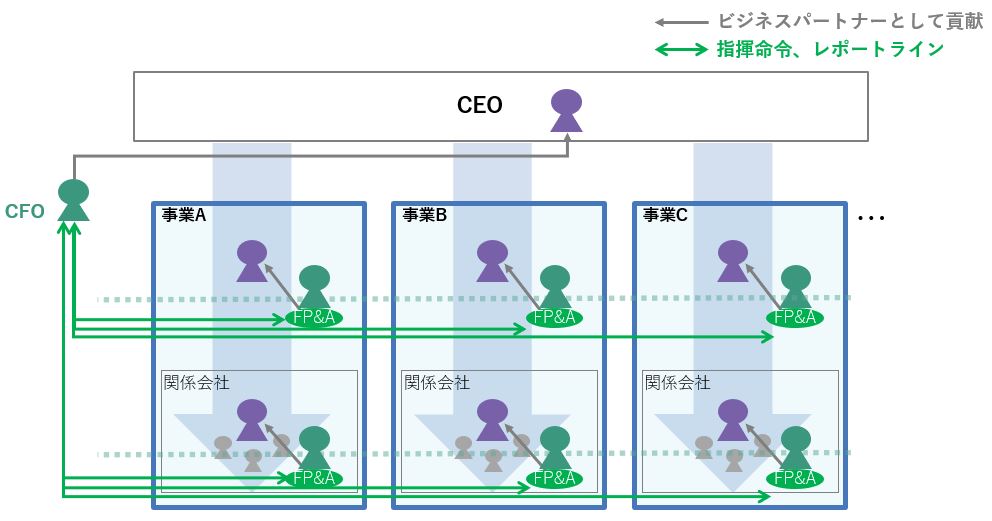

また、会社の規模が大きくなければ、CFOの立場で会社全体のマネジメントサイクルの構築・監視をしていくことができますが、会社の規模が大きくなると1人ではとても対応できなくなります。

そのため、例えば会社が事業部制を採用している場合には各事業部、子会社が複数ある場合は主要な子会社を担当する人材を配置する必要がでてきます。

それぞれの担当範囲においてCFOと同じ役割を果たす人材や組織、これがまさしくFP&Aです。

FP&Aの主な役割は、財務や会計の知識をもとに、分析、予測、計画、報告等の業務を通じて、経営や事業の意思決定プロセスに貢献することです。

FP&A人材とCFOとのレポートラインを通すことで、会社の方針が伝達されやすくなり、全社目標に沿ったマネジメントサイクルが各事業部や子会社で構築され、他方現場の情報が適宜CFOの元へ集まりやすくなります。

【図2】CFOがCFOとして機能するための組織構え

日本企業におけるFP&A導入事例

日本企業でも、FP&A職やFP&A部門を設置する企業が増えてきました。

代表的な2つのパターンを見ていきましょう。

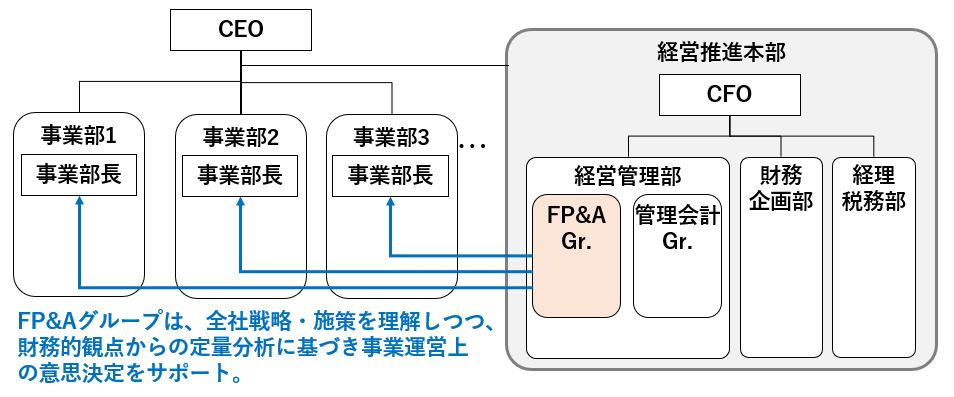

1つ目は、コーポレート部門や外部の人材からなるFP&A部門を設置し、そこから各事業部、子会社にFP&Aを派遣して、事業部計画の作成や指標の設定、進捗管理を行ったり、事業部運営に必要な情報提供・アドバイスを行っているというパターンです。

ある会社では、CFOの配下に管理会計とFP&Aの機能を有する組織を設置しました。管理会計部門では予算編成、業績予想、予実分析といった業務を担い、FP&A部門では各事業の実績分析を行い、財務計画立案まで実施しています。

FP&Aは経営と事業部の橋渡し役となり、定量分析に基づく事業意思決定をサポートする役割を担っています。

【図3】日本企業におけるFP&A導入事例①

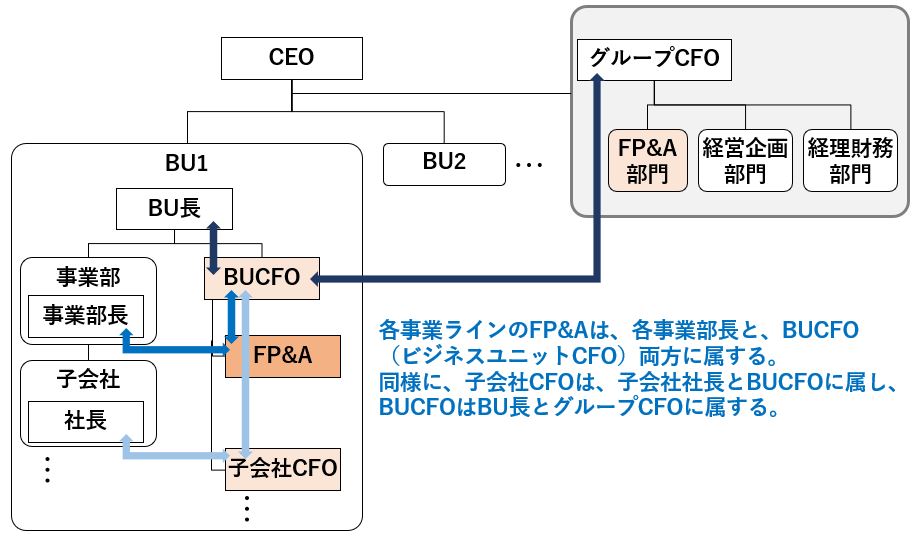

2つ目は、事業企画部門などで同様の業務を行っていた人材をFP&AとしてCFO傘下に組み込み、CFOとのレポートラインをつなげるというパターンです。

ある会社では、経営企画部門をCFO傘下に移行し、またFP&A部門を新設しました。また、各事業ラインを担当するFP&Aを、各部門の予算管理などを担っていた事業計画部門から抜擢して配置しました。各事業ラインのFP&Aには、事業部門責任者とCFO、両方へのデュアルレポートラインがあります。

【図4】日本企業におけるFP&A導入事例②

FP&Aには、管理会計の知識と事業自体の知識が必要になります。また、事業部の責任者やときには現場メンバーにも提言をして動かしていくようなコミュニケーションスキルも求められます。

そういった人財が「CFO傘下」で「現場のために」動くという形が成り立って初めて、CFOはCFOとしての役割を果たせると言えます。

今回は、CFOがCFOたるための組織構え=CFO組織とは何か、そのためにポイントとなる、昨今注目が集まるFP&Aについて、日本企業における導入事例をご紹介しました。企業経営の意思決定を支えるCFO組織が十分に機能する姿を目指して、これまでの常識にとらわれない、聖域なき組織・業務改革をぜひご支援していきたいと思います。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション