グループ本社による「真実の瞬間」のマネジメント

この記事の要約

本記事は、VUCA時代に企業価値を高める「真実の瞬間」のマネジメントについて解説した記事です。従来型の事後管理の課題、PDCAサイクルの各局面でのグループ本社の関与、経営情報を把握する仕組み、CCC改革事例などを主に扱います。

この記事を読むとわかること

- VUCA時代に従来型の事後管理では経営環境に適応しにくい理由

- 企業価値を決定づける「真実の瞬間」の意味とグループ本社の役割

- PDCAサイクルの各局面でグループ本社が関与するポイント

- 「真実の瞬間」のマネジメントに必要なグループ経営情報の仕組みとCCC改革事例

今回は多くのクライアント企業で実践的に支援している『真実の瞬間のマネジメント』について具体的な内容をご紹介いたします。

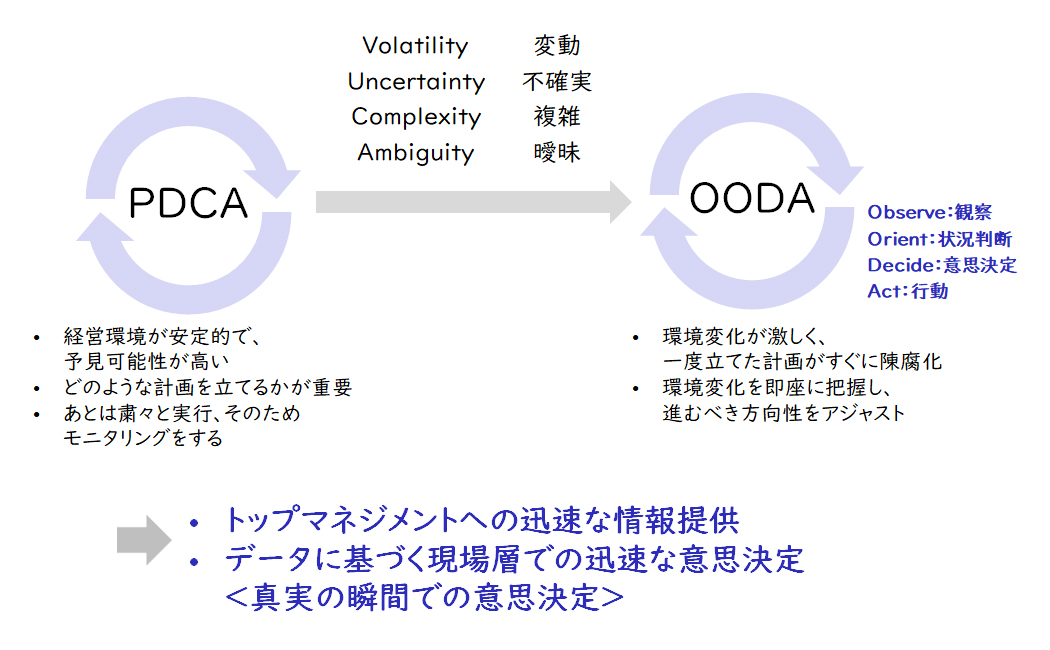

従来型の事後管理ではVUCAの時代に適応できない

VUCA時代においては、今までの「モノ」売りから「サービス、ソリューション」へシフトし、更にDXとしてそれらをデジタル武装しビジネスモデル変革をより加速するケースや、ディスラプターの登場により既存の業界が脅かされるケースなども多くなってきました。

そうしたVUCA時代においては、今までのようなマネジメントサイクルでは経営環境に適応できません。すなわち、今までの月次や四半期でのP/L、B/S、C/Fでの事後管理ではいわゆる死亡診断書となり、企業価値向上のアクションがタイムリーに実行できなくなってきています。VUCAのビジネス環境に適応するためには、所謂OODAのような新たなマネジメントメカニズムの構築が必要となっています。

【図1】PDCAからOODAへマネジメントが変化

しかし、OODAループを企業グループ全体という大きな組織のマネジメントメカニズムとして構築することは、実務的には難しいと言えます。現実的にはPDCAサイクルを見直し、必要な時にOODAループに近い形でマネジメントメカニズムを回せるようにアップデートすることが重要です。そのためには、企業価値を決定づけるPDCAにおける「真実の瞬間」を明確にし、そこにグループ本社が積極的に関与していくことが重要になります。ここで言うグループ本社とは、CXOとそれを支える横串機能の部門を指します。

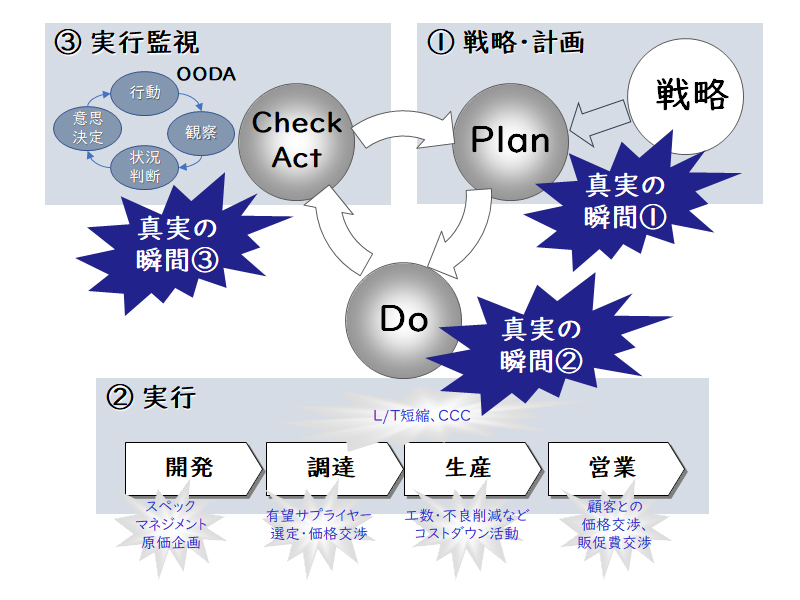

真実の瞬間にグループ本社は積極関与を

「真実の瞬間」とは、ビジネスにおける利益構造をデザイン・決定し、最終的には企業価値を決定づける意思決定や判断の局面です。CEOやCXOは企業価値を向上させることがミッションですから、グループ本社もその局面に積極的に横串機能として関与していくことが重要です。

【図2】企業価値を決定する3つの真実の瞬間

①Planにおける積極関与

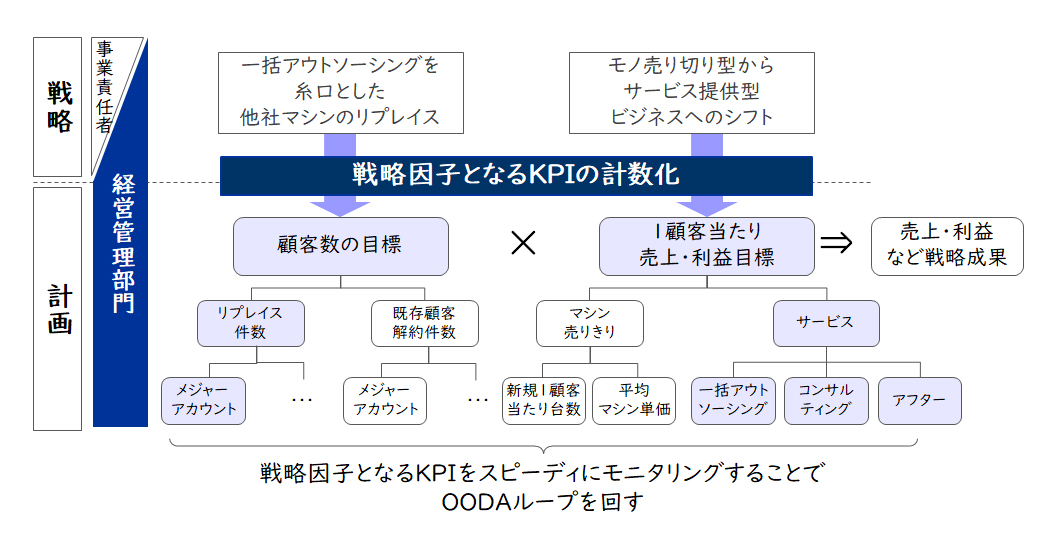

事業計画策定において、事業部ごとに数時間程度で審議して儀式的に計画策定を行っている会社も多く見受けられます。計画策定はまさに「事業として利益構造をデザインする」局面ですから、事業部とグループ本社が一体となって戦略の計数化を行い、戦略(意思)と経営計画(目標)がつながった「握れる経営計画」に練り上げていかなければいけません。ここにおいて重要なことは、数値を議論するだけでなく数値の前提となる利益構造自体を議論し、戦略因子となるKPIの関連性を明確化(KPIツリー)することです。

【図3】戦略因子となるKPIを明確化する

②実行段階における積極的関与

最終的に勝負を決定づける(利益構造を決定する)のは「実行段階」であり、この局面にグループ本社が積極的に関与し、必要な情報を届けることが最も重要となります。開発ならスペックマネジメント(仕様決定)や原価企画、調達なら有望なサプライヤーの選定と価格交渉、生産なら工数・不良削減などコストダウン活動の推進、営業なら顧客との仕様決定と価格交渉・販促費交渉、サプライチェーン全体ならリードタイム短縮やCCC改善などが挙げられます。

多くの企業では、これらの局面にグループ本社が関与せず、事業部や現地トップに任せきりで、事後的な報告を受けているだけのケースが散見されます。グループ本社は現場に足を運び、「三現主義」(現場、現物、現実)に基づき、事業部・現地トップの意思決定をサポートすることをミッションとすべきです。

例えば、事業の利益構造は、その事業における各商品の商品企画・開発段階で既に決まっています。しかし、商品企画部・開発部が目指す利益率が、企業価値向上のため目指すROEやROICと乖離していたり、また、目標原価を達成するために製造原価を作り込むことは一生懸命ですが、販売促進費や物流費などは一定率で計算していたり、無償修理費などは加味していなかったりするケースが多く見受けられます。これでは、商品企画部が企画段階で作成する新商品利益計画は企業としての目標を達成する計画とは言えません。

また、商品企画・開発段階では製品のデザインのみならず、プロダクト・ライフサイクル・マネジメントの観点から、どこで利益を稼ぐのかという「利益のデザイン」を行うべきです。グループ本社は過去の実績データ・外部データなどを事業部門に提供しながら、この「利益のデザイン」に積極的に関与していくべきです。

③Check & Actionへの積極関与

前述のようにCheck & Actionが従来の月次や四半期でのP/L、B/S、C/Fでの事後管理では、①②での積極関与が無駄になりかねません。現場の実行状況・結果を「事前に設定した戦略因子としてのKPIの変化」としてスピーディに観察(Observe)し、KPIの変化の原因を分析する「分析シナリオ」に基づき状況判断(Orient)し、①②で実施したことを踏まえた対応策検討と意思決定(Decide)を行ったうえで、行動(Act)に結び付けなければいけません。世に言うOODAループ(※)を実現するためには、以上のようなメカニズムを予め構築しておくことが重要です。ただし、これらを実現するためにはグループ情報を的確に把握できる仕組みが必要となります。

(※)

Check→Action→Plan→Doという改善サイクルを回すことを「CAPDo」と呼びます。日常的にPDCAを使っている場合には、OODAよりCAPDoの方が表現としては馴染みやすいケースもあります。

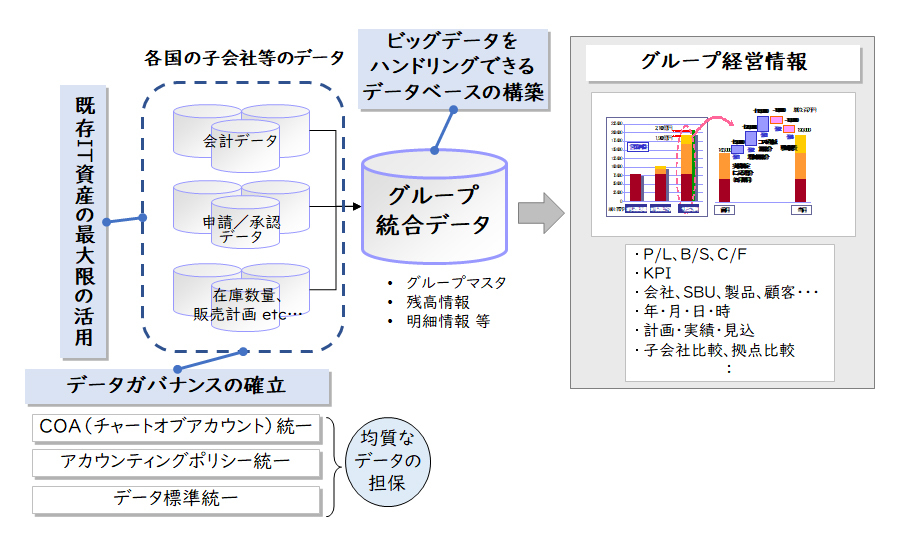

グループ経営情報を的確に把握できる仕組みの構築

「真実の瞬間」に積極的に関与していくための仕組みの構築に当たっては、従来型のファイナンシャルグロスレポートをどう充実させるかという発想ではなく、「真実の瞬間」に必要な現場情報をいかに集積して、常に実態を掴むといった発想が重要です。この場合、初めから完璧を目指すのではなく、子会社の重要度・リスク・グループにおける役割等に応じて、情報の粒度を絞る、情報を柔軟に変えるなどメリハリをつけることに留意してください。

【図4】グループ情報を的確に把握できる仕組みの構築

ここではグループ情報を的確に把握できる仕組みの構築上のポイントを3つ説明します。

データガバナンスの確立

共通言語を確保する意味でグループデータガバナンスの整備を行うべきです。具体的には、チャートオブアカウント(COA)の統一やアカウンティングポリシーの統一、データ標準の統一などを行い、事業間・地域間・製品間での横比較を可能にできるように、グループ全体として均質なデータを担保することが重要です。

既存IT資産を最大限活用したスピード導入

本来であれば各社のシステムは統一されていた方がベターです。しかし、買収子会社などによりシステム統一ができない場合が多々見受けられます。子会社のシステムが統一されていない場合に、スピード重視で既存システムを最大限活用しながらグループ統合データベースを構築し、順次既存システムを統一していく動きを取っていくことが現実的です。

ビッグデータをハンドリングできるデータベースの構築

グループ本社が「真実の瞬間」に積極的に関与し、CEOや事業部門に対して必要な情報を届けるためには、各社から届く大量のデータをリアルタイムにハンドリングできるデータベースを構築する必要があります。この場合、単なる情報を集めただけの使われないデータベース構築とならないように、経営情報の活用局面ごとに5W1Hを考えて必要情報を定義し、その活用の目的からメリハリをつけて情報を収集すべきです。

設備メーカーにおけるCFO組織によるCCC改革

ある設備メーカーでは、大型M&A等の成長投資に伴い、コア事業のキャッシュ創出力を高める事を中期経営課題とし、経営指標としてCCCを設定し、全社的な改善活動に着手し始めました。

タスクフォースとして、営業・生産・購買・経理を中心にCFO直轄のプロジェクトを立ち上げましたが、部門エゴの対立によりプロジェクトがなかなかうまく進んでいませんでした。そこで、CFOの命を受けて経理部と当社が販売・在庫データ等の計数データによる徹底的な分析と可視化を行い、どの事業・部門でどれだけ改善余地があるかのターゲット明確にすることにより、プロジェクトの全体でのCCC改善のコンセンサスが形成されました。

その後、タスクフォース内に営業・生産・購買それぞれの推進リーダーを任命し、対象となる顧客・製品・製造ライン・取引先を特定し、アクションの立案・実行を推進しました。また月次での改善進捗モニタリングを行い、タスクフォースのリソース配分についても支援することにより、CCC定量目標の前倒し達成を実現できました。

以上のように今回は、企業価値を決定づける「真実の瞬間」を明確にし、そこにマネジメントがスピーディかつ積極的に関与していく『真実の瞬間のマネジメント』についてご紹介させていただきました。『真実の瞬間のマネジメント』の詳細については、是非お問い合わせください。皆様と一緒に新たなマネジメントメカニズムを実現したいと思っております。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション