真のCFO組織へトランスフォーメーションせよ!

その要因の一つに本社の弱さがあります。本来、CXOを中心とした求心力のある本社が事業構造変革等を進めていく必要がありますが、すべてのCXOを中心とした組織を強化するのも時間がかかります。

そこでまずCFOを中心とした組織を変革(トランスフォーメーション)することに、手を付けてはいかがでしょうか。

今回は、企業価値を高め、大胆な構造改革における推進力として、経理財務部門を中核にCFOを支える組織(CFO組織)へ変革するポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

経理財務部門の抱える問題

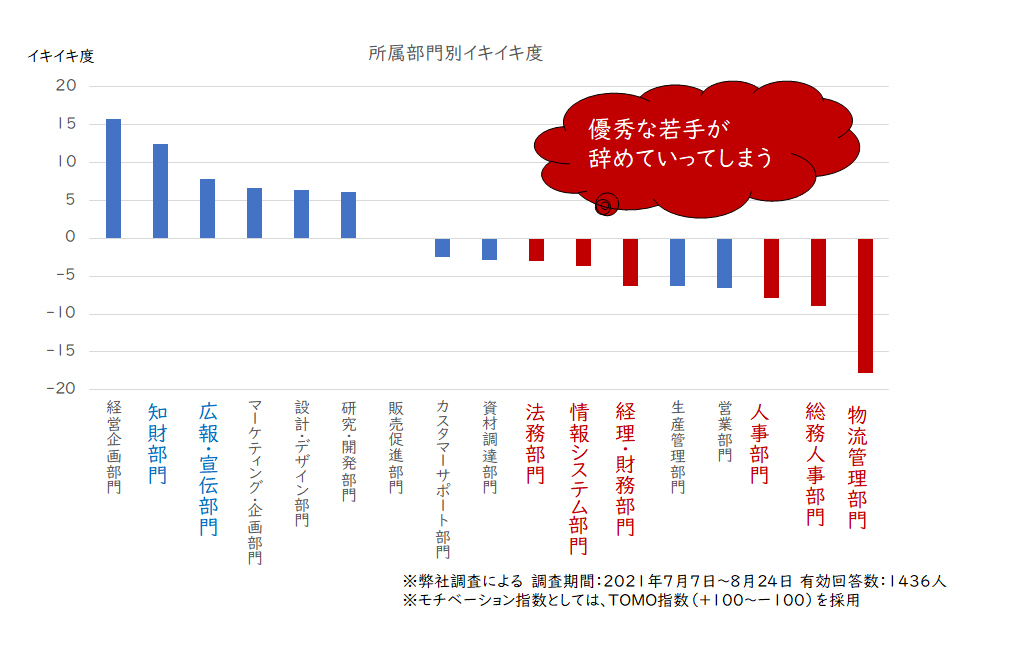

日本の管理部門はイキイキ度が低い

昨今、日本企業のエンゲージメント指数やイキイキ度(モチベーション指数)が世界的に低いことが話題になっています。

米国ギャラップ社のエンゲージメント調査2023年版では、日本は熱意あふれる(従業員エンゲージメントの強い)社員の割合がわずか5%で、調査対象125カ国中124位の結果になっています。

日本企業のイキイキ度は当社の調査でも同様の結果になっており、特に管理部門の低さが問題となっています。

【図1】管理部門のイキイキ度

管理部門のイキイキ度が低いままでは、優秀な若手を投入しても辞めてしまうリスクが高く、また誰も行きたがらない部門に事業部門が従うはずもありません。

本社管理部門を変革し、活力を取り戻すことは、企業価値向上のための事業構造変革や新事業探索などを進める上での必要条件であり、これは当然経理財務部門にもいえることです。

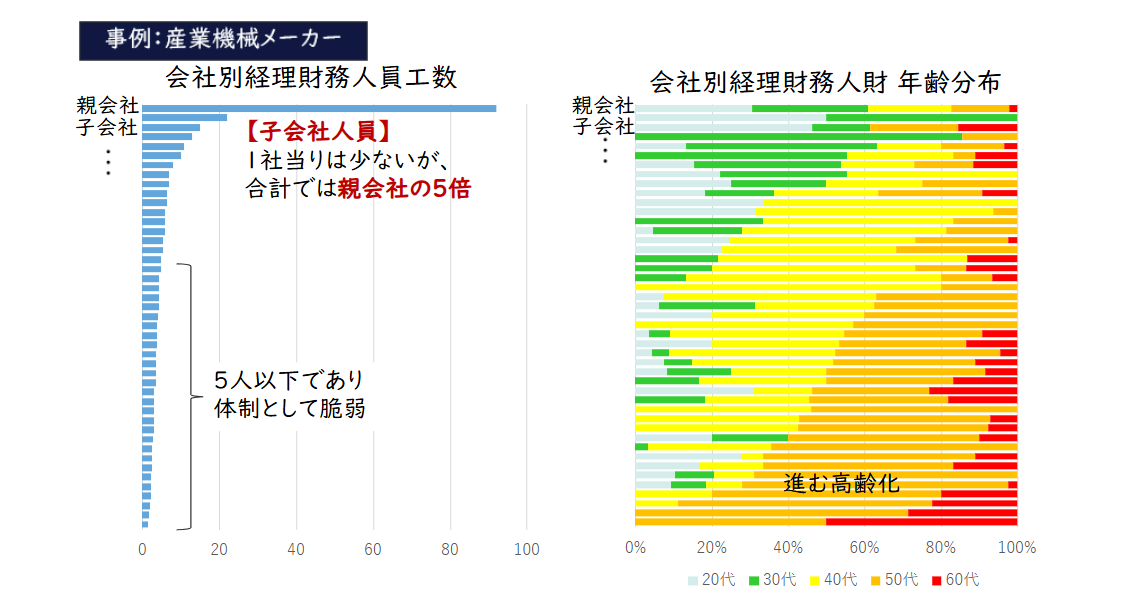

経理財務は隠れ肥満、隠れ高齢化している

経理財務部門は、どの会社でも必要な機能であるため、グループ全体として見ると非常に人数が多いという問題を抱えています。一般に親会社の経理財務の人数が目立つため、失われた30年の間に効率化が図られてきました。しかし、問題の本質は子会社です。子会社は、事業規模が小さいため、経理財務の人数も少数ですが、合計すると親会社の人数の数倍になることが一般的です。

また、子会社では、人手不足により、優秀な経理財務人材を採用することも、育成することも難しい状況にあります。現実的には、ベテラン社員の定年延長等でしのいでいる会社も珍しくありません。時々そうした方々の勤務が難しくなり、決算が締まらない、業務の継続性を確保できない、と慌てているケースも見受けられます。

【図2】隠れ肥満と隠れ高齢化の事例

したがって、この大きな集団である「グループ全体としての経理財務部門」を中心に変革を進めなければいけません。経理財務部門は普段から連結決算等で連携しており、かつ人数も多いが故に、これの変革を実現すれば強力なグループ横串機能になるということです。

経理財務部門は常に外圧にさらされている

2000年からのいわゆる会計ビッグバンで連結決算が制度化されて以降、経理財務部門は常に外圧にさらされています。

アメリカで会計処理の不祥事を契機に企業を規制する法律「SOX法」が制定され、その日本版として「J-SOX法(内部統制報告制度)」が定められたため、2000年代後半はその対応に追われました。

IFRS(International Financial Reporting Standards)が国際会計基準として定められ、日本における会計基準も年々IFRSと同様な改正が行われているため、その対応に追われています。

最近では、2023年3月よりサステナビリティ情報等の有価証券報告書での開示が義務づけられ、皆様も苦労したのではないでしょうか。

また、ITやデジタル化の波も押し寄せてきます。

2000年台には連結決算の制度化に伴い、率先して会計システムとしてERPを導入したり、連結決算ソフトウェアを導入したりしております。

最近では、電子帳簿保存法対応やインボイス対応にも追われています。

このように、他の本社管理部門以上に経理財務部門は外圧にさらされ、変革を迫られています。つまり、こうした苦労をした経理財務部門だからこそ、変革の担い手になる可能性があるのではないでしょうか。

経理財務部門をCFO組織としていかにトランスフォームするか

それでは、どのように経理財務部門を変革していけば良いのでしょうか。

ここでは、5つのステップに分けて経理財務部門をCFO組織として変革するポイントを説明します。

① CFO組織としてのミッション・ビジョン・バリュー(MVV)を明確化する

② CFO組織として3つの役割を定義する

③ CFO組織として管掌する機能を定義する

④ CFO組織のキャリアパスを明確化する

⑤ CFO組織の人財のスキルを定義して育成する

①CFO組織としてのミッション・ビジョン・バリュー(MVV)を明確化する

一般に、経理財務部門はコストセンターと見なされており、事業部門からは本社負担費を軽くしてほしいなどといった声も多く聞かれます。経理財務部門は、本当にコストセンターなのでしょうか。

経理財務部門は、本来、機関投資家との対話を通じて企業価値を向上させたり、資本効率を向上させる施策を企画・実施したりと、本来は個々の事業部門ができない企業全体としての価値(コングロマリットプレミアム)を創造する部門ではないでしょうか。

したがって、経理財務部門をコストセンターではなく、価値創造部門としてのCFO組織に変革するためには、経営層や他部門からの期待を反映し、「存在価値は何か?」「何のために存在しているのか?」 「何の価値を創造しているか?」といったミッションを再定義し、さらにCFO組織としてのビジョンや価値観(バリュー)を定義することが重要です。

【図3】CFO組織としてのMVV

例えば、CFO組織のミッションとしては、

- 持続的成長と中長期的な企業価値の向上

- 財務・非財務の面からのガバナンスとリスクマネジメントの強化

- 株主を含むステークホルダーとのコミュニケーションの強化

- 企業変革人財や将来的な経営人財の輩出

などを掲げる企業もありますので、自社のCFO組織のミッションを定義する際に参考にしてはいかがでしょうか。

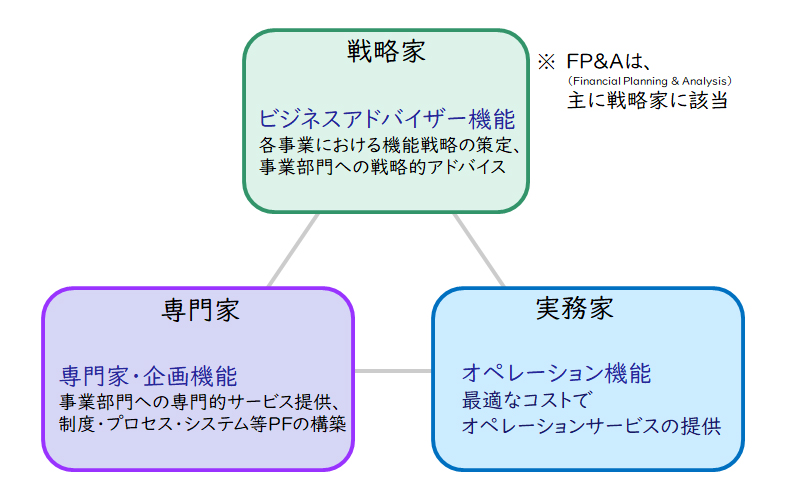

②CFO組織として3つの役割を定義する

CFO組織としてのミッションを明確化した上で、そのミッションを果たすために、CFO組織を3つの役割から定義することが重要です。

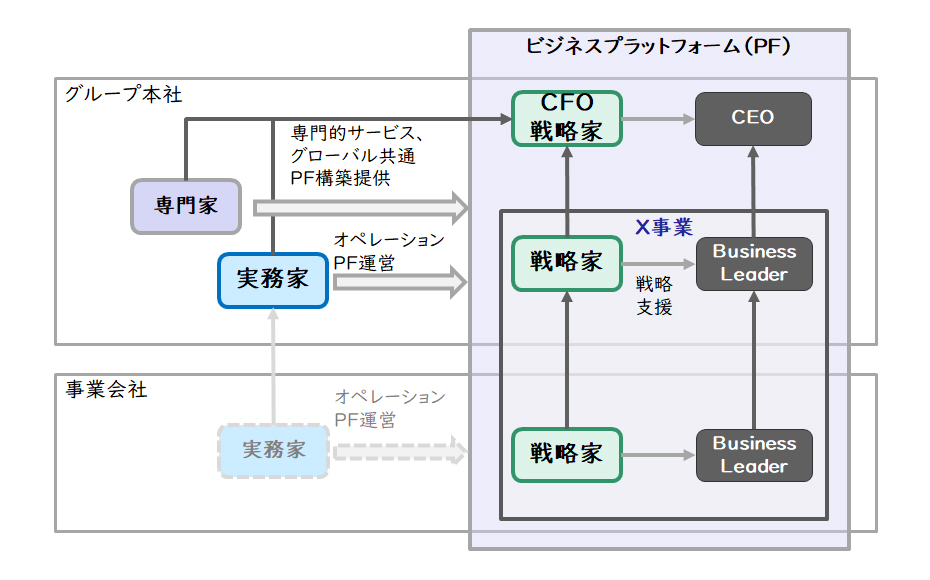

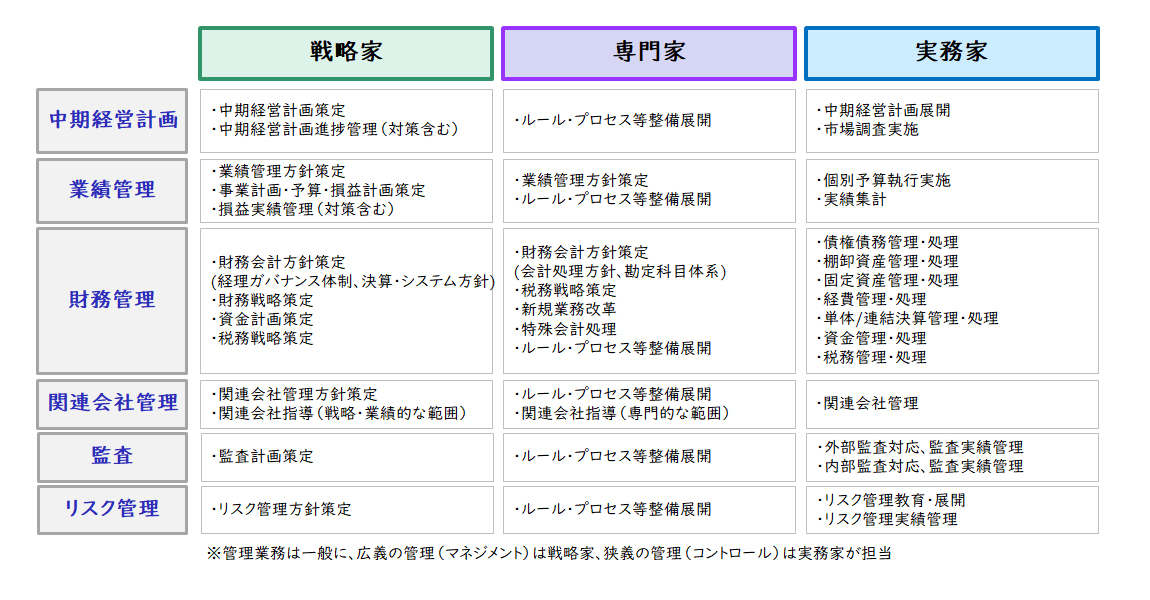

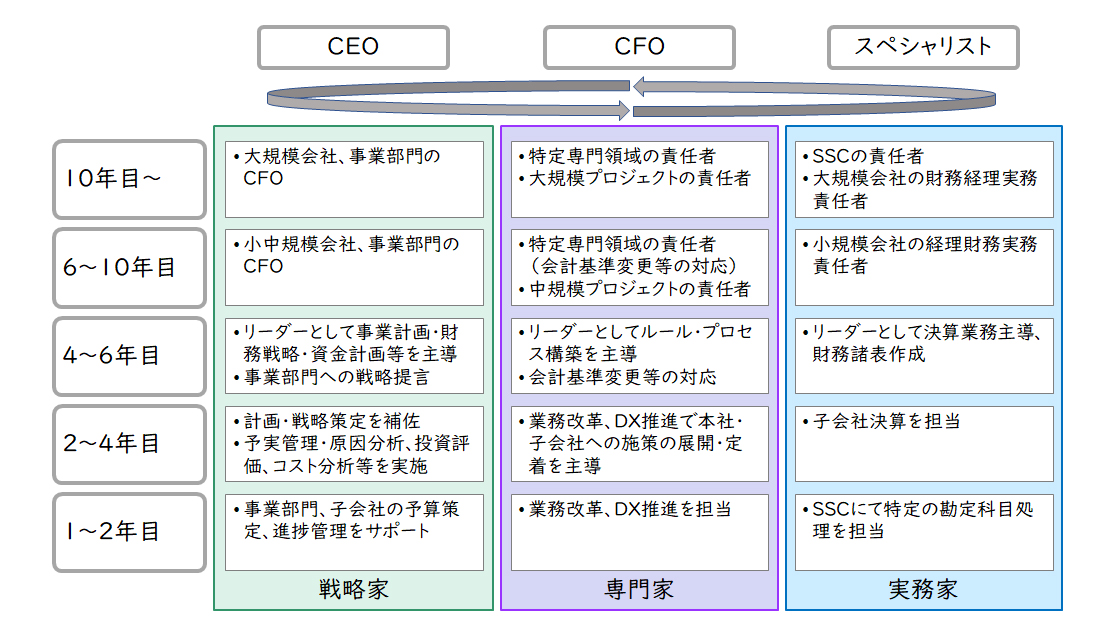

具体的には、グループ横串機能としてのCFO組織として、戦略策定やビジネスアドバイザーとしての戦略家、機能の専門家集団としての専門家、機能のオペレーションを担う実務家の3つの役割(御三家モデル)から定義します。昨今、FP&A(Financial Planning & Analysis)機能を経理財務部門でも持つべきといわれていますが、FP&A機能はこの戦略家機能に該当します。

【図4】御三家モデル(戦略家、専門家、実務家)

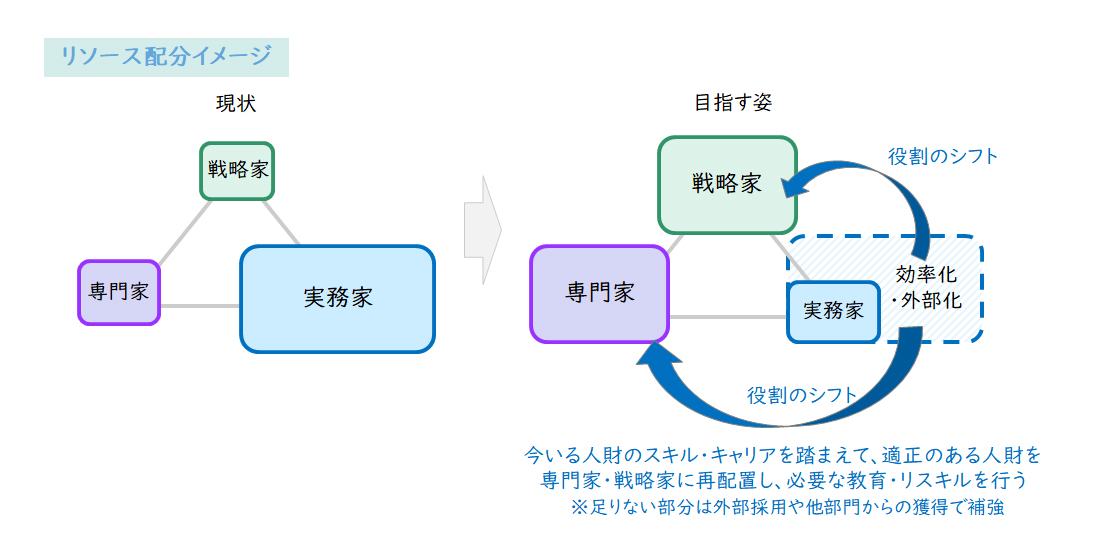

CFO組織としてリソース配分は一般に実務家が中心であり、戦略家と専門家のリソースが不足しています。目指すべきCFO組織のリソース配分としては、実務家業務の効率化を進めて、そのリソースを戦略家と専門家に再配分することが重要です。

その際、実務家業務をいったんアウトソーシング(BPO)し、余力を生んだ上で、その余力で変革を進め、変革のスピードと効果をより高めている会社もあります。

【図5】御三家モデルのリソース配分

戦略家・専門家・実務家の基本的な配置としては、戦略家は事業ラインに合わせて配置し、専門家はグループ本社に配置し、実務家はシェアドサービスセンター(SSC)として地域統括会社等に配置し、その上で各々具体的役割・レポートライン・事業との関係等を定義していきます。

当然企業ごとに事業の数、事業展開エリア、重要とする機能、子会社の沿革等が異なりますので、この配置は企業ごとに異なります。また、環境に対応するスピードやリスク等も踏まえ検討することも重要です。

【図6】戦略家・専門家・実務家の配置

③CFO組織として管掌する機能を定義する

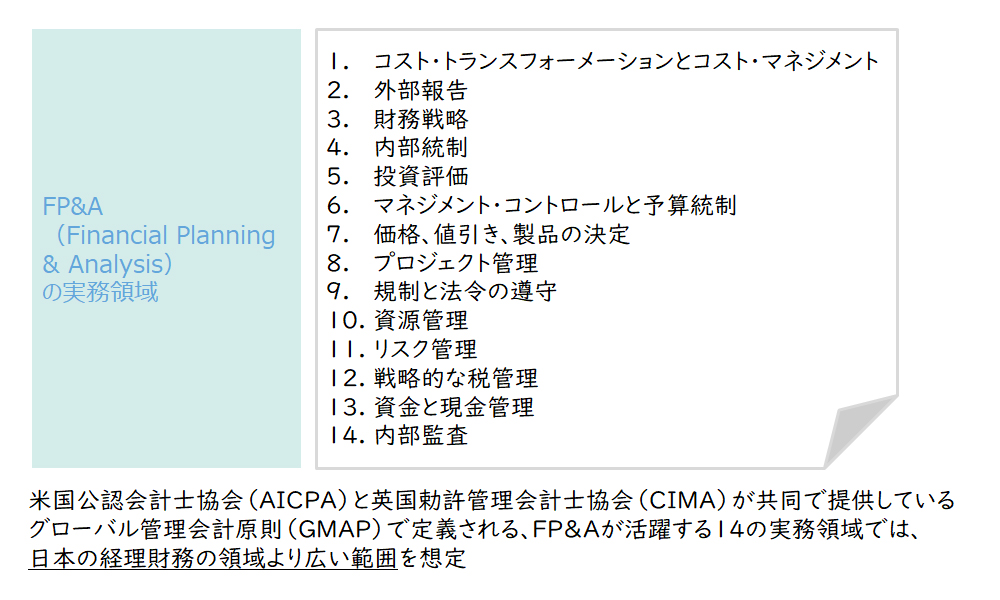

前述のFP&A機能は、一般に経理財務より広い機能を含み、経営企画・経営管理、原価企画・原価管理、内部統制、監査、リスクマネジメントなども含んで、戦略参謀の役割を果たす機能といえます。

【図7】FP&Aの機能

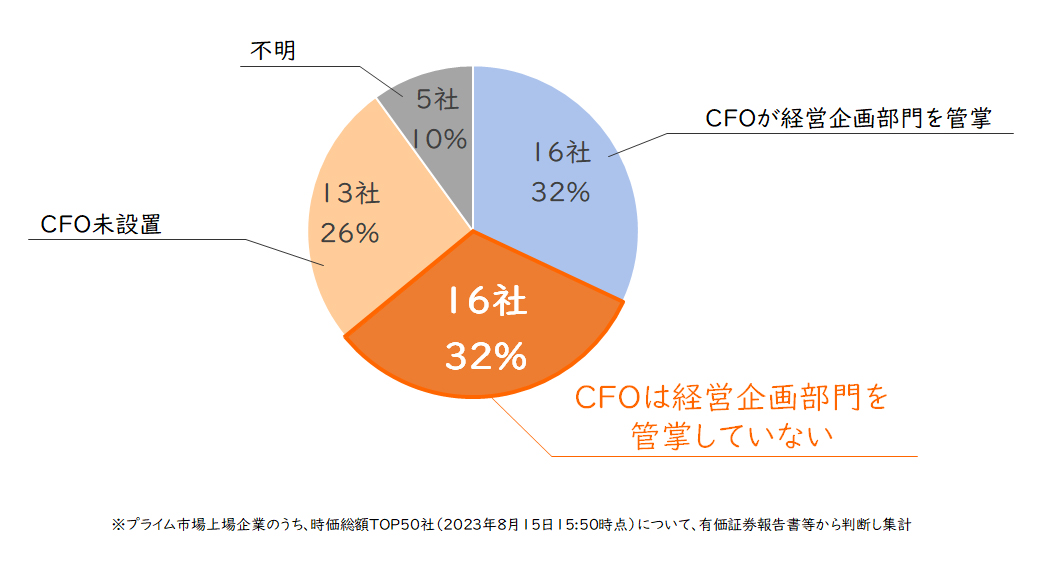

しかし、日本企業の場合、現実的にはそれぞれの所管役員が別であり、CFOといっても経理財務機能のみを所管するケースも見受けられます。

【図8】CFOの管掌の範囲の実態(時価総額TOP50社調べ)

その場合、それぞれの役員ラインで横串機能を作ろうとしても、強力な横串機能を作ることはできません。経理財務機能以外の機能は、グループ全体でみれば機能分化が曖昧で、人材も不足していることが多いからです。

したがって、CFO組織の所管する機能は、本社としての強力な横串機能を作り上げるためにも、現在の経理財務機能だけではなく、広く他の機能も含めて定義していくことが重要です。特に今までの組織の枠に捉われずに、企業価値向上等の観点から、より「先」と「外」を重視した機能の定義を行うことが必要である点は留意してください。

【図9】CFOの管掌の範囲と御三家モデル

④CFO組織のキャリアパスを明確化する

CFO組織として機能させるためには、CFO組織の整備に留まらず、CFO組織のメンバーの育成も併せて行う必要があります。

このためには、戦略家・専門家・実務家として、実務経験においてどんなスキルを身につけていくのか、どのようなキャリアパスを歩んでいくのかを明確にすることが重要です。その中では、戦略家・専門家・実務家のスキルを、ローテーションしながら徐々に身に着けていきます。そして最終的には、CEO、CFOやスペシャリストといった経営人財や高度専門人材が輩出されていくことを、CFO組織のメンバーが認識し、それに向かって取り組むことが重要です。

また、このキャリアパスは単独の会社ではなく、グループ全体の会社を含めて設計することがCFO組織としてのグループ会社のグリップ力を強くする秘訣です。

【図10】CFO組織のキャリアパス(御三家モデル)

しかし、日本企業の多くはゼネラリスト志向が強く、機能に特化した育成を十分してこなかったという弱点があります。しtがって、昨今のJOB型採用の流れに対応し、CFO組織としての経営人財や専門的人材のためのキャリアパス設計は必然ではないでしょうか。

⑤CFO組織の人財のスキルを定義して育成する

CFO組織のメンバーの育成のためには、メンバーのスキルの定義も必要です。

CFO組織のメンバーは経理担当者をはじめとして日常的に数字を扱う存在であり、分析力には長けていると言えます。しかし、資本効率向上に向けた施策を現場で推進していくためには、分析結果を基に事業部門が納得する施策をつくる企画立案力、施策を実行していく実行力やリーダシップ力が必要です。

したがって、やるべき仕事の範囲やスキルが多様化・高度化していることを前提に、前述のキャリアパスに応じて必要スキルを定義し、段階的なOJTとOFF-JTの組み合わせでスキルの強化に取り組むことが重要です。

また、定義したスキルに基づきランク別必要スキルとメンバーのスキルレベルを評価し、それに基づき育成計画作成と育成を行っていきます。

【図11】スキルマップイメージ

今後のCFO組織に必要なものとは

CFO組織は、環境変化を敏感に感じ取って企業価値の向上のためのアクションを常にとっていかなければいけません。ここでは、今後のCFO組織に求められる機能を3つご紹介します。

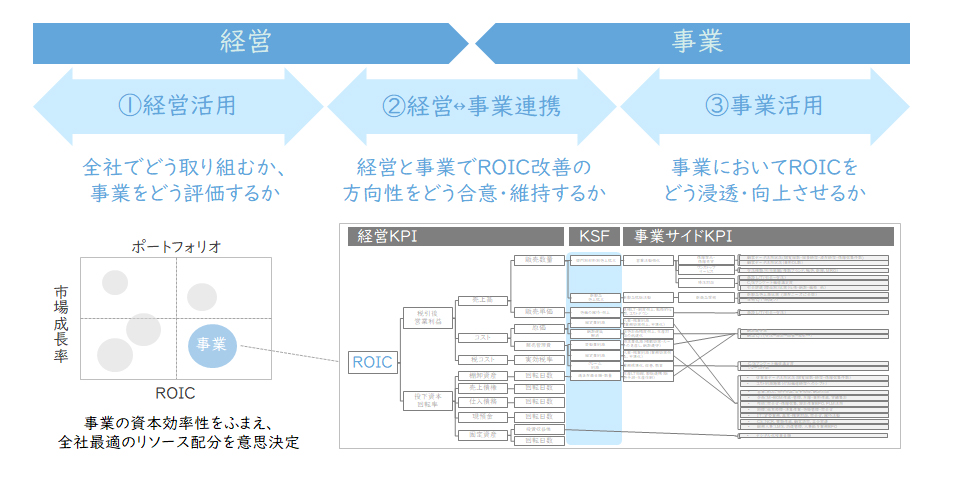

① 資本効率を高め企業価値の向上を図る

日本企業ではP/L中心のパフォーマンスチェックが主流ですが、資本効率の向上を図っていくためには、B/Sのマネジメントを行わなければいけません。

東証も2023年春より、PBR1倍割れの会社に対し、「単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践すること」を求めています。

また、例えば資本効率の指標としてROICを採用した場合、ROICのハードルレートを事業ごとにいかに設定するかが最適資源配分の重要論点ですが、残念ながら未だそうした議論が進んでいないことも否定できません。

したがって、CFO組織は、将来に向けて資本効率を高め、企業価値の向上を図ることが、会社として重要であることを事業部門に理解・浸透させるとともに、それを実現する経営管理制度やマネジメントメカニズムを構築・運営・定着させることが重要です。

【図12】資本効率や企業価値の向上のためのメカニズム

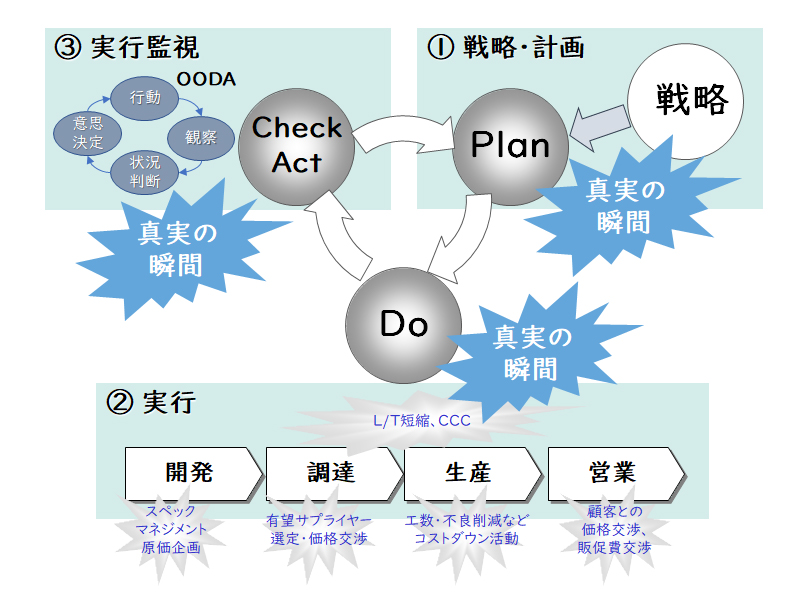

② 企業価値を決定する「真実の瞬間」に積極関与する

CFO組織は、事業に対して決して受動的な組織ではありません。企業価値を創出するために事業に積極的に関与すべき組織です。

そのためには、企業価値を決定づける「真実の瞬間」を特定し、そこにCFO組織が積極的に関与していくことが重要です。「真実の瞬間」とは、事業における利益獲得のメカニズムをデザインし、最終的には企業価値を決定づける意思決定や判断の局面です。

CEOやCFOは企業価値を向上させることがミッションですから、CFO組織もこの「真実の瞬間」に横串機能として積極的に関与すべきです。

【図13】真実の瞬間とは

「真実の瞬間」は具体的には、開発ならスペックマネジメント(仕様決定)や原価企画、調達なら有望なサプライヤーの選定と価格交渉、生産なら工数・不良削減などコストダウン活動の推進、営業なら顧客との仕様決定と価格交渉・販促費交渉、サプライチェーン全体ならリードタイム短縮やCCC改善などが挙げられます。

多くの企業では、これらの局面にCFO組織が関与せず、事業部や現地トップに任せきりで、事後的な報告を受けているだけの受動的なケースが散見されます。CFO組織は戦略家として、現場に足を運び、「三現主義」(現場、現物、現実)に基づき、事業部・現地トップの意思決定をサポートすることを実践すべきです。

例えば、事業の利益構造は、その事業における商品企画・開発段階での「利益のデザイン」で既に決まっています。しかし、商品企画部等が目指す利益率が、企業価値向上のため目指す上で利益率と乖離していたりするケースも多く見受けられます。これでは、新商品の利益計画は企業としての目標を達成する計画とは言えません。CFO組織は、過去の実績データ・外部データなどを事業部門に提供しながら、企業として必要な利益を確保する「利益のデザイン」に積極的に関与していくべきです。

(これは、前述のFP&Aの重要な実務領域の一つです。)

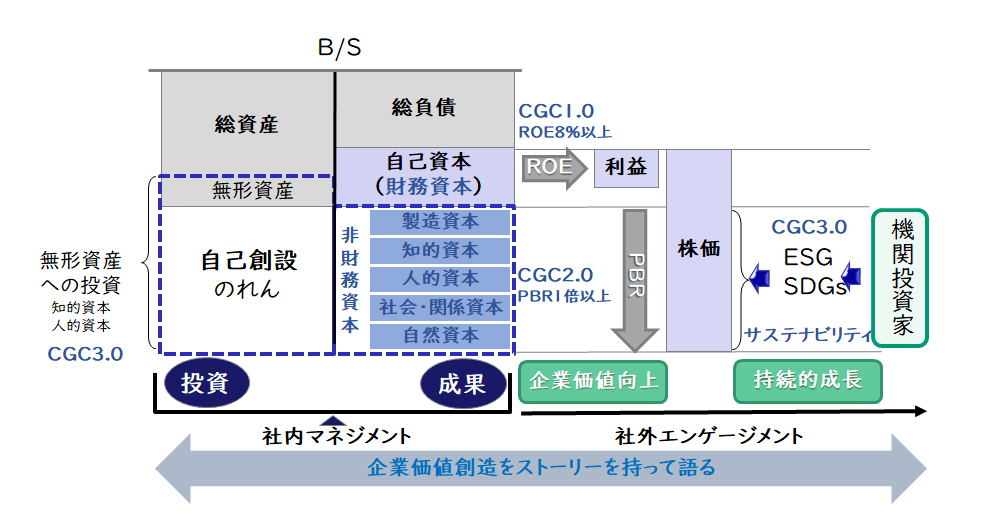

③ 企業価値向上を、ストーリーを持って語る

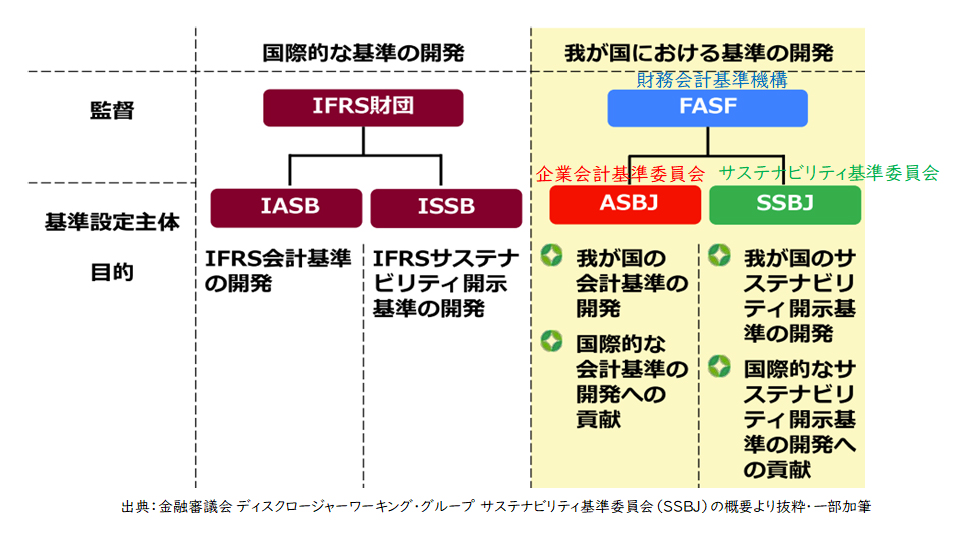

企業価値の多くを占めるのは、非財務資本(製造資本、知的資本、人的資本、社会・関係資本、自然資本)と呼ばれる見えない資本です。この非財務資本は、サステナビリティ情報(サステナビリティを巡る課題への取り組み)とも大きく関連しています。

日本では2023年3月期決算から、有価証券報告書にサステナビリティ情報の開示が求められました。また、国際サステナビリティ基準審議会(ISSB)はグローバルなサステナビリティ開示基準(IFRS S1、S2)を2023年6月に公表しました。これを受けて日本のサステナビリティ基準委員会も、日本版S1、S2の開発を審議テーマとすることを決定しました。

【図14】サステナビリティ開示基準制定の潮流

このように、サステナビリティに関する基準は、会計基準と同様に扱われてきており、今後は「CFOが中心となってマネジメントすべき領域」となってくることが予想されます。

しかし、現実には今回のサステナビリティ情報の有価証券報告書への開示でも、各部署の連携においてコンフリクトや混乱が起きていたと聞きます。CFOが旗振り役になって、しっかり推進できた会社も少なかったのではないでしょうか。

したがって、こうしたサステナビリティ情報や非財務資本をグループ全体でマネジメントし、これらと企業価値の関係を明確化して、企業価値向上を計数として具体的にストーリーを持って語っていくことが、今後のCFO組織の重要な役割といえます。

【図15】企業価値向上を、ストーリーをもって語る

今回は、企業価値を高め、大胆な構造改革における推進力として、経理財務部門を中核にCFOを支える組織(CFO組織)へトランスフォーメーションするポイントをご紹介しました。詳細については、是非お問い合わせください。

【出典・引用文献】

・【図7】:「グローバル管理会計原則(GMAP)/FP&Aが活躍する14の実務領域」(米国公認会計士協会(AICPA)と英国勅許管理会計士協会(CIMA)共同提供)

・【図8】:EDINET「有価証券報告書」(プライム市場上場企業 時価総額TOP50社(2023年8月15日15:50時点))

・【図14】:「サステナビリティ基準委員会(SSBJ)の概要」(金融審議会 ディスクロージャーワーキング・グループ)

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

青柳 智子経営管理事業部

青柳 智子経営管理事業部

マネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

小野 智貴HR事業部

小野 智貴HR事業部

コーポレート業務改革ビジネスユニット

シニアマネージャー

職種別ソリューション