利益率抜本改革が企業価値向上の1丁目1番地

~真に『稼ぐ力』を取り戻す~

また、VUCAの時代において、高利益を稼ぎ出す企業がある一方、低利益にあえぐ企業も多いのが現実です。両者の違いはなんでしょうか。同じ業界であってもこの違いがあることから、両者は売上・利益への考え方、価値観、付加価値戦略などが根本的に異なっているからではないでしょうか。

今回は多くのクライアント企業で実践し成果を上げている『利益率抜本改革』について具体的な内容や事例をご紹介いたします。

コーポレートガバナンス・コード改訂が企業に求めるもの

今回のコーポレートガバナンス・コードの改訂においては、サステナビリティ課題へ実質的に取り組み、「企業のサステナビリティ」と「社会のサステナビリティ」を同期化するサステナビリティ・トランスフォーメーション(経済価値と社会価値の同時達成)が求められています。

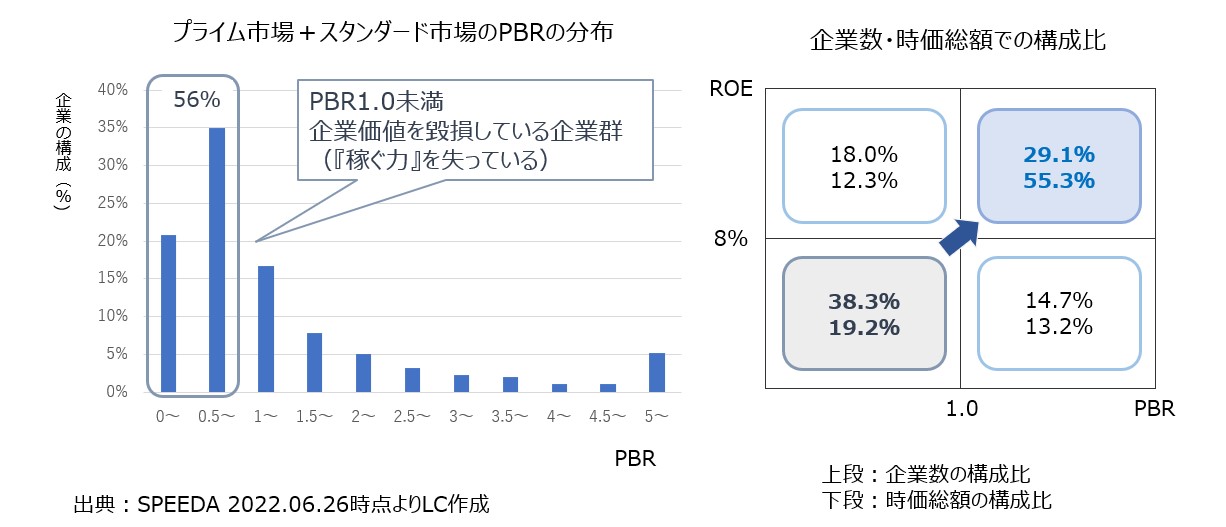

しかし、日本企業が先ず取り組むべきことは、経済価値の向上即ち『稼ぐ力』を取り戻すことです。伊藤レポート1.0でROE8%以上、伊藤レポート2.0でPBR1.0以上が求められましたが、下記の図にあるように、プライム市場とスタンダード市場の約半数以上はPBRが1.0を割っており、株式市場からは日本企業はそもそも経済価値を達成できてないとの厳しい見方がされているのが現実です。従って、このまま社会価値向上を掲げても、二宮尊徳のいう「経済なき道徳は寝言である」となり、市場からはESGウォッシュとの指摘をされかねません。実質的にサステナビリティを巡る課題に取り組むためにも、早急に経済価値の向上(『稼ぐ力』を取り戻す)に取り組むべきです。

【図1】プライム市場とスタンダード市場のROE・PBR

利益率抜本改革が日本企業復活の鍵

近年、日本の上場企業のROEは8%付近を推移していますが、欧米の上場企業と比較すると低水準です。ROEを売上高利益率(ROS)と総資産回転率、財務レバレッジに分解し欧米企業と比較すると、特に売上高利益率(ROS)が欧米企業に比べ、低水準になっています。従って、企業価値向上のためには、まず利益率の抜本改革に取り組むべきです。

利益率抜本改革の3つの処方箋

処方箋1:規模を追った競争戦略≒価格競争を捨てる

処方箋2:100年前の古典的コストモデルを捨てる

処方箋3:徹底的なデジタル化を進める

処方箋1:規模を追った競争戦略≒価格競争を捨てる

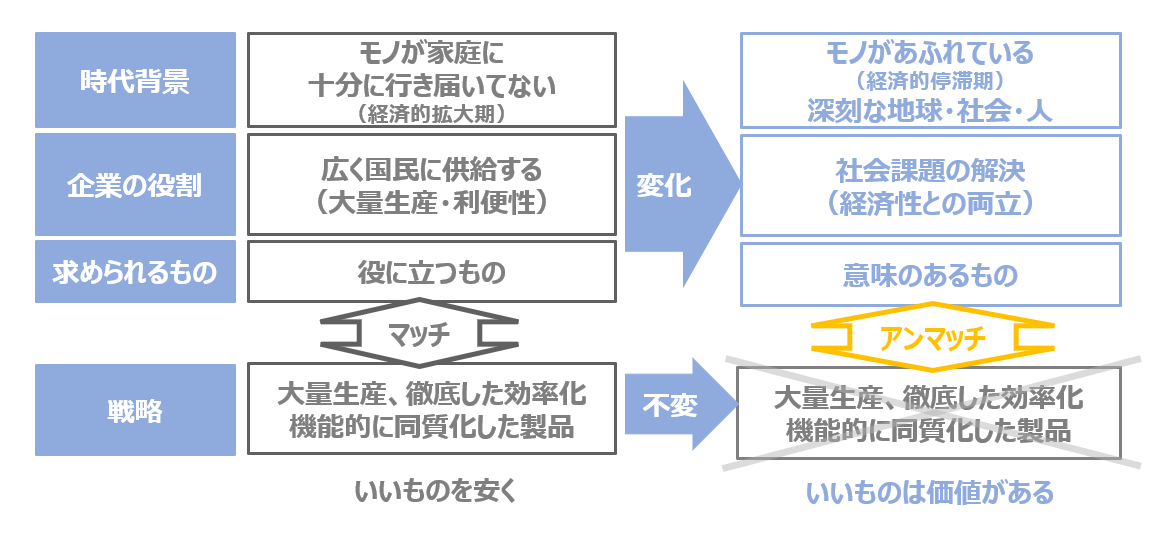

既にモノがあふれている世の中において、「役立つもの」から「意味のあるもの」にシフトしており、旧来型の規模を追った競争戦略(他社追従:物真似 → 同質化 → 価格競争)では生き残れません。「いいものを安く」といった昭和の価値観を脱却し、「いいものには意味がある、いいものには価値がある」といった令和の価値観に意識を変革すべきです。

【図2】「いいものを安く」から「いいものには価値がある」への転換

ソニーのテレビ事業は、世界シェア20%、4,000万台の呪縛に取りつかれてしまい、韓国勢、中国勢に対抗するために自ら価格競争の土俵に入り込んでしまいました。そこで、量の戦いからソニー本来の戦い方である質の戦いに舵を切り、画質と音質の『画音(ガオン)』で勝負に出て、2014年にテレビ事業が11年ぶりに黒字化しております。

オービックは、IT業界の悪しき慣行である無理に受注を追うことをやめ、「売上減をいとわない」「客に来てもらう」「外注に頼らない」という3つの原則で、競合を圧倒する5割を超える営業利益率(21年3月期57%)を誇っています。

当然いいものを安く作る努力は必要ですが、いいものには意味がある、いいものには価値がある、と常に他との違いを明確にしてブルーオーシャンに居続け、最低でも営業利益率20%以上を目指すことが優れた経営と言えるのではないでしょうか。

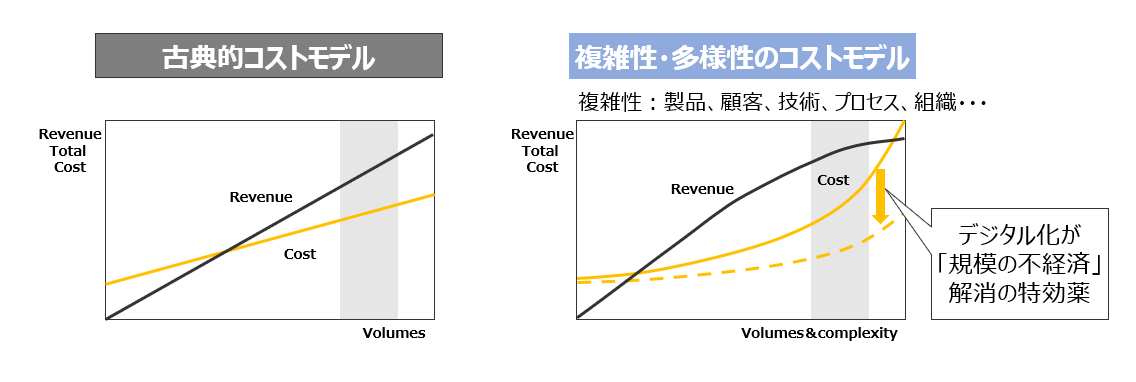

処方箋2:100年前の古典的コストモデルを捨てる

世の中の基本は、物理・金利・コロナ等に見られるように指数関数的モデルで動いています。しかし、会計だけが損益分岐点分析のような古典なコストモデル(一次関数、規模の経済を前提)に拘泥しています。今日のVUCAと言われる複雑かつ不確実な事業環境では、コストは指数関数的増加を招いており、「規模の経済」より「規模の不経済」を招くと考えるべきです。

【図3】複雑性のコストモデル

現在、こうした指数関数的な本格的コストモデルは少ないですが、複雑性や時間等の概念を入れた新しいコストモデルを採用して、意思決定に活用することが重要です。

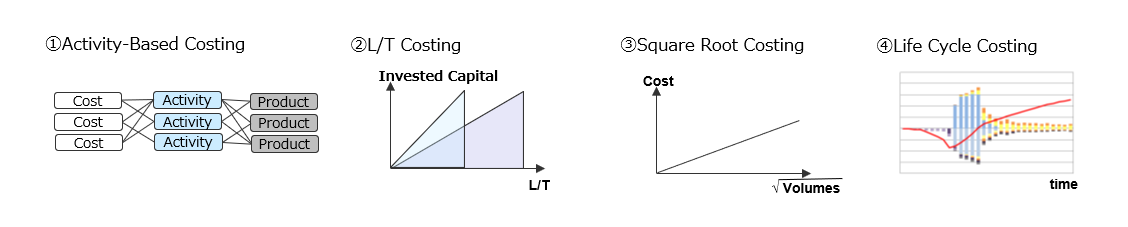

ここでは、詳細は割愛しますが、以下の4つのコストモデルを紹介します(詳細にご興味のある方は是非お問い合わせください)。

①Activity-Based Costing(ABC原価計算)

プロセス(活動)の複雑性に着目し、プロセス(活動)の費消が多いほどコスト負担が大きいと考える

②L/T Costing

滞留時間・投下資本に着目し、リードタイム(L/T)・投下資本が多いほどコスト負担が大きいと考える

③Square Root Costing(平方根原価計算)

Cost Behaviorを2次関数としてとらえ、生産量が少ないほどコスト負担が大きいと考える

④Life Cycle Costing

時間の経過に着目し、製品ライフサイクルが長いほど収益・コストが増大すると考える

【図4】4つのコストモデル

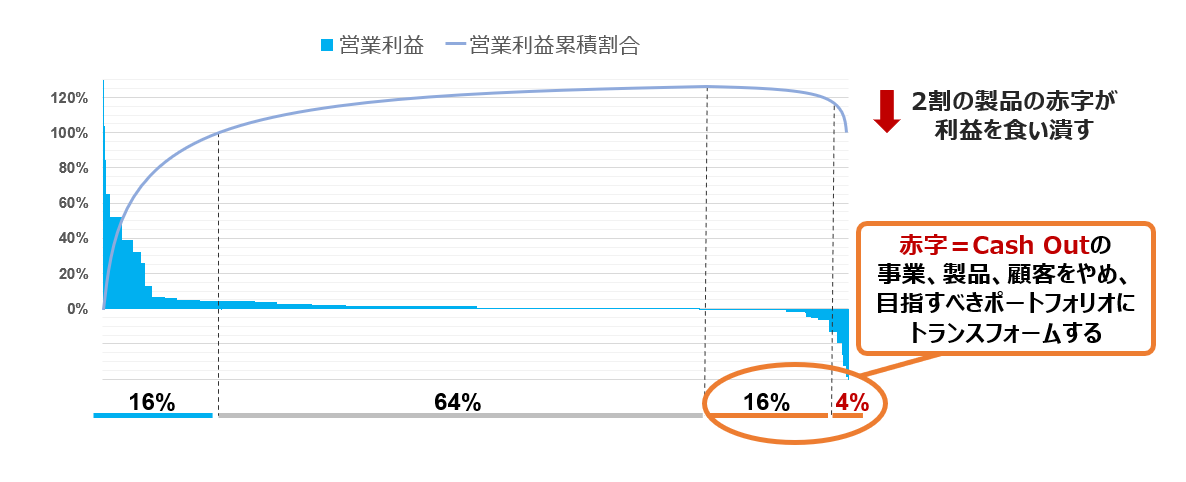

レイヤーズにおける数十年に及ぶコンサルティング事例では、営業利益率10%以下の企業の場合、最新のコストモデルで計算すると、製品別利益の累積曲線は下記の曲線(クジラ曲線)が多く、製品の2割以上は赤字となっております。また、不採算な製品ほど複雑・非効率な業務でコストが掛かっています。従って、過去のしがらみや部門のエゴに囚われず、これらを早急に統廃合し出血を止め、営業利益率20%への道筋を明らかにすべきです。

【図5】2割の製品の赤字が利益を食い潰す

処方箋3:徹底的なデジタル化を進める

複雑性がもたらすコスト増の要因は、一般に下記の3つの要因が考えられます。

■リード・タイムの増大

複雑化に伴い、コミュニケーションや空間の広がりから、リード・タイムが増大し、情報やモノの滞留を招く

■資源のフレキシビリティの欠如

複雑化に伴い経営資源(人・組織、棚卸資産、設備等)のフレキシビリティが無くなり、資源ロス(不稼働、老朽化等)を招く

■意思決定の限定合理性

複雑化に伴い認知の限界や時間的制約から意思決定の限定合理性を招き、チャンスロスを増大させる

VUCA時代の企業は、「時間」「場所」「顧客」「製品技術」「ニーズ」「提供方法」といった壁を壊して新しいビジネスモデルを作り出そうとしています。しかし、これらの取り組みは複雑性・多様性を増大させ、上記のコスト増を招く危険性が高いといえます。

しかし、こうしたコスト増の要因は、「時間・空間に依存しない(速い、広い、視える)」「蓄積できる、劣化しない、コピーできる」「知の組合せがしやすい、速い」といったデジタル化の特性によって解消可能です。

即ち、「ビジネスモデル変革」と「デジタル化」を同時に進めることによって、圧倒的な差別化とコスト優位性を同時達成したExponential Growthを目指すことが重要です。

業務改革から製品戦略の抜本的改革へ

ある企業では、低収益体質の脱却を目指し業務改革プロジェクトを立ち上げ、無駄な業務や非効率な業務を洗い出していきました。しかし、業務の無駄・非効率は、業務そのもののプロセスの問題というより、その業務を生み出す製品の問題だと判明しました。即ち、売上高の下位3割の製品に対する例外対応・例外処理の多発と混乱、組織のエゴのぶつかり合い、それに伴うリード・タイムの増加による競争力の低下と資本効率の悪化を招いていたのです。

そこで、プロジェクトの目的を製品戦略の抜本改革へ切り替え、下位3割の製品については、徹底的にその商品性を検討して絞りこむと同時に、原則受注生産に切替え、値上げを断行しました。当初営業部門の反発はあったものの、営業部門の収益改善に大きく貢献するとともに、納期遅延等による苦情対応や手配対応といった業務が大幅に削減され、結果として営業・生産部門の働き方改革にも貢献しました。

以上のように、利益率抜本改革は昭和の発想・価値観からの脱却ともいえます。令和の時代にふさわしい経済価値と社会価値を同時達成する企業になるためにも、早急に利益率抜本改革に取り組んでいくべきと言えます。是非皆様と一緒にサステナビリティ・トランスフォーメーションを実現していきたいと思っております。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

田平 智規経営管理事業部 副事業部長

田平 智規経営管理事業部 副事業部長

マネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

職種別ソリューション