【第25回】業務要件定義フェーズの秘訣は何か(中編)

この記事の要約

本記事を読むと、会計システム刷新の業務要件定義フェーズ(中編)として、全体構想策定フェーズの目指す姿を起点に、Fit to Standardと全体最適で業務改革施策を立案し、新業務プロセス(To-Be)とシステム要件へ落とし込む進め方がわかります。

この記事を読むとわかること

- 新業務定義の中心は「業務改革施策の具体化」:戦略/ルール・制度/組織/プロセス/システムの観点で施策を設計し、会計方針の統一(グループ会計規則、勘定科目体系)も織り込む。

- 目標設定と実行計画が成否を分ける:経営情報の高度化、決算日程の短縮、リードタイム短縮、コンプライアンス強化、生産性向上を掲げつつ、リソース明確化と専任者配置で「絵に描いた餅」を防ぐ。

- Fit to Standard×全体俯瞰で抜本改革:ERP/会計パッケージの標準機能を理解し、販売管理・生産管理・購買管理など上流まで遡って一気通貫で検討する(部門の壁を越える)。

- 新業務プロセス設計で手戻りを抑制:As-Is/To-Beの業務フローで変革点を可視化し、End-to-Endで妥当性を検証しながら、システム間のデータ連携(内容・粒度・タイミング)を具体化してシステム要件定義へつなぐ。

この時重要なことは、全体俯瞰の中から抜本的な業務改革を行うことです。経理財務業務は一般的に全体プロセスの中で下流に属しています。したがって、抜業務改革を一気通貫で実施するためには、販売管理、生産管理、購買管理といった会計の元情報を作り出している業務領域まで踏み込んで改革を進めることが重要です。

そこで回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキとして、会計システム刷新における業務要件定義フェーズの要諦(中編)をご紹介します。

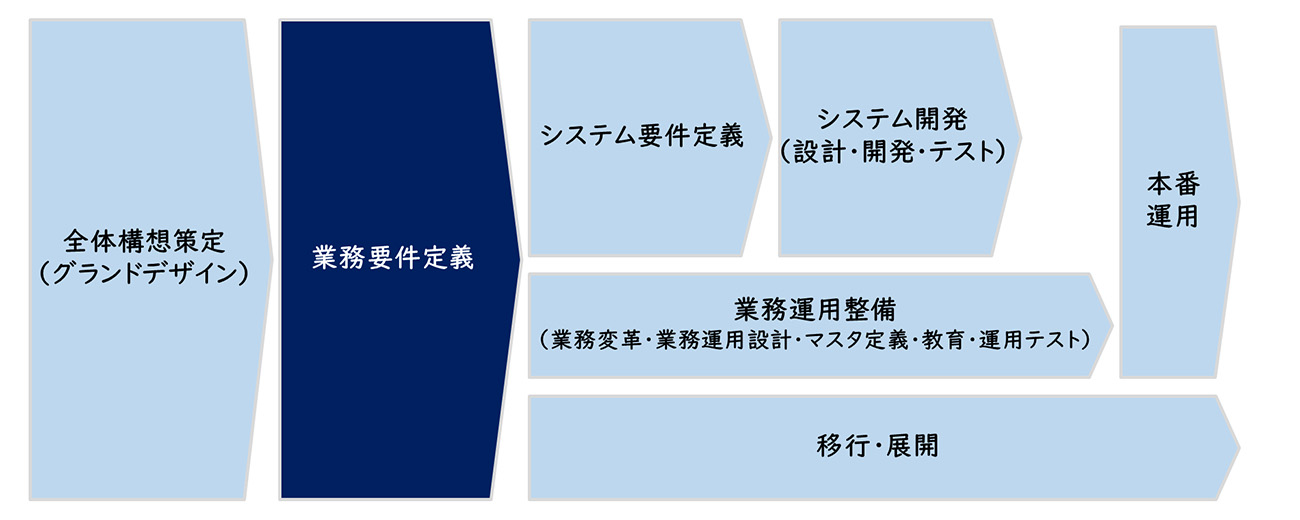

業務要件定義フェーズとは

業務要件定義フェーズの位置付け

業務要件定義フェーズは、今後目指す新しい業務を具体化し、それを実現するためのシステム化方針を明確化するとともに、導入対象となるERPや会計パッケージと導入ベンダーを選定する重要なフェーズです。

【図1】業務要件定義フェーズの位置付け

この業務要件定義では、今後の経理財務部門の目指す姿やプロセスが具体化されます。

また、今後導入されるERPや会計パッケージも決定されます。したがって、業務要件定義が曖昧だと、次のシステム要件定義で手戻りや開発費用の増大などを招くため、しっかりとしたプロジェクト体制で取り組むことが重要です。

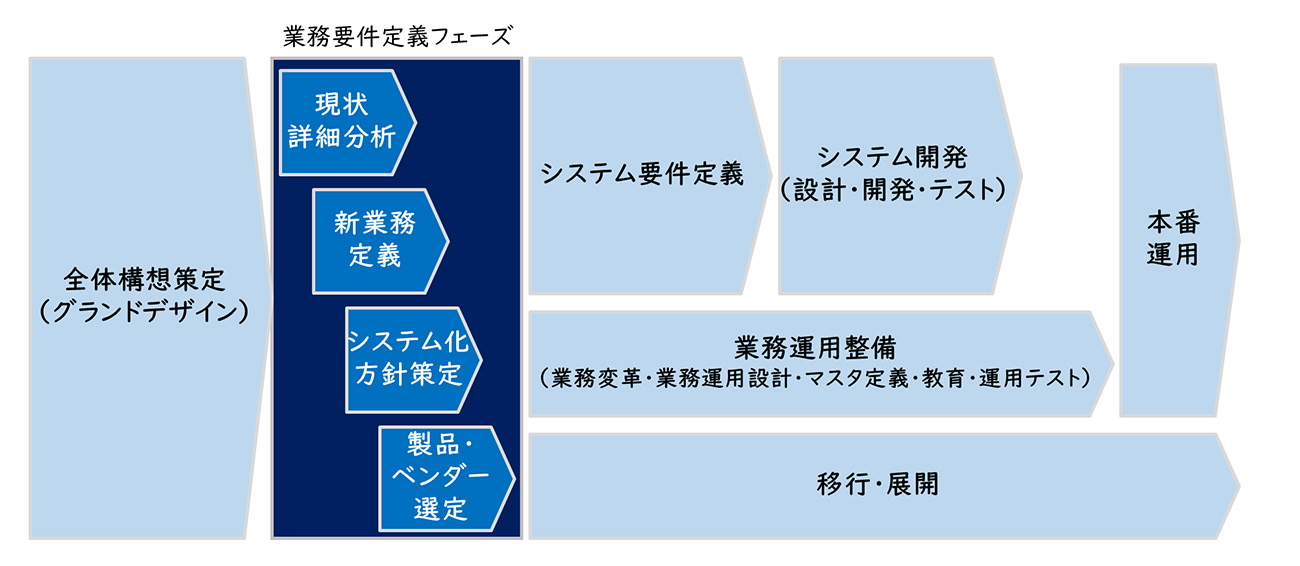

業務要件定義フェーズの進め方

業務要件定義フェーズとしては、現状の業務とシステムを詳細に分析し、課題を整理する現状詳細分析(業務とシステム)、今後の目指す業務を具体化する新業務定義(業務改革施策の具体化)、それを実現する業務要件・システム要件を明確化するシステム化方針策定、導入対象となるERPや会計パッケージと導入ベンダーを選定する製品・ベンダー選定があります。

【図2】業務要件定義フェーズの内容

その中で今回は、業務要件定義フェーズの中編として、新業務定義を中心に説明します。

※上記の進め方は、業務要件定義の後半でERPや会計パッケージを選定していますが、昨今では業務要件定義フェーズの前半で候補のERPや会計パッケージをいくつか選び、新業務要件の検討と並行して、それらでのFit to Standardの実現性を検証するケースが増えています。こうした並行検証の進め方は別途ご説明します。

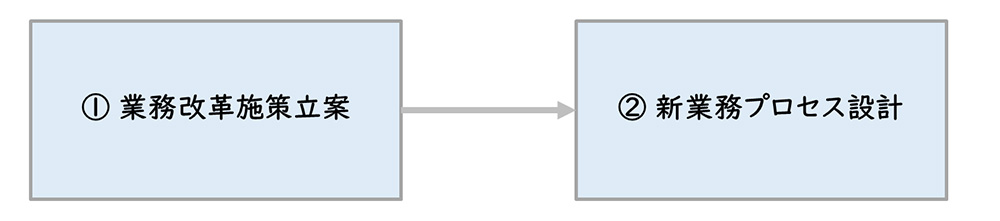

新業務定義とは

新業務定義では、全体構想策定フェーズを踏まえ、経理財務業務の高度化や効率化を実現する業務改革施策を具体化し、新業務プロセスとして設計していきます。

【図3】新業務定義とは

新業務定義 ①業務改革施策立案

業務改革施策立案では、全体構想策定フェーズの取り組みテーマ検討を踏まえて、現状の課題を解決し、経理財務業務の高度化や効率化を実現する施策を具体化していきます。

業務改革施策としては、戦略、ルール・制度、組織、プロセス、システムなどの観点から、目指す姿を実現するための施策を検討していきます。一般的に、日本企業の経理財務部門では、グループ会計規則や勘定科目体系などが統一されていないことも多いため、会計方針の統一なども施策として盛り込みます。

業務改革施策立案の内容

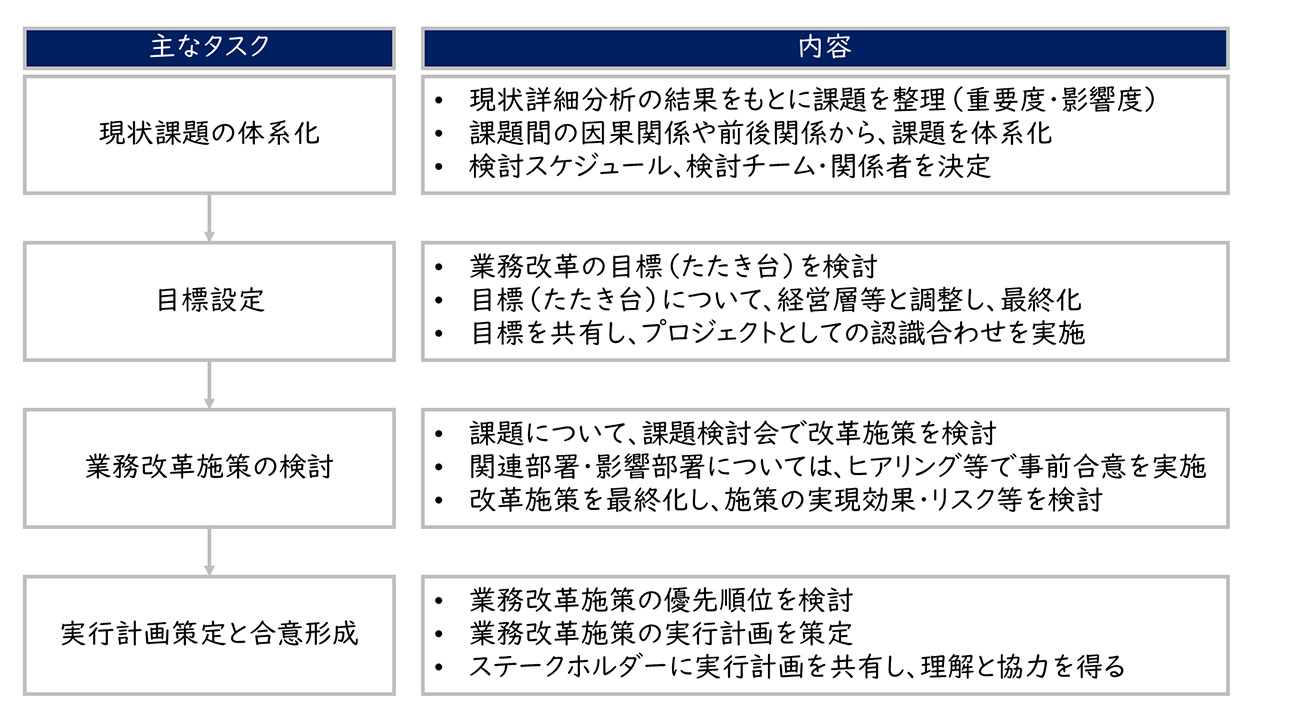

現状課題の体系化

現状分析で抽出した課題を因果関係や前後関係などを考慮して整理し、体系化していきます。

また、課題については、重要度や影響度などを明確化します。

目標設定

経理財務部門として、今回取り組む業務改革の具体的な目標(例:経営情報の高度化、決算日程の短縮、リードタイム短縮、コンプライアンス強化、生産性向上など)を明確化します。

目標設定としては、高度化と効率化の視点からの設定が一般的ですが、高度化視点での目標設定の定量化が難しいため、効率化視点での目標設定になりがちです。しかし会計システム刷新で、工数削減等が劇的に実現できることはまれであるため、経営層が納得できる観点からの目標設定を行うことが重要です。

業務改革施策の検討

ルール・制度の見直し、組織の見直し、業務プロセスの見直し、システム化範囲の拡大など、全体最適を目指した経理財務部門としての業務改革施策を具体化します。

改革施策のうちシステムの改革は、どのような新システム機能を活用すべきかの方針を決めます。具体的には、会計システムで実現すべきこと、会計システム以外で実現すべきことの方向性を見極めます。

実行計画の策定

業務改革施策の優先順位付けを行い、実施時期や実現時期など明確にした計画を策定します。

業務改革施策には、システムに関係ないものも多く含まれます。しかし、システム刷新が目的化すると、これらの施策が後回しになりがちです。システムは、あくまで経理財務部門の目指す姿を実現するための方法の一つで、システムと関係がないものも、しっかり実行できる実行計画を策定することが重要です。

また、実行計画では、改革に取り組むためのリソースも明確にする必要があります。この点が曖昧だと、実行段階で工数不足でできないなど、実行計画が絵に描いた餅になるからです。

さらに、経理財務部門は、四半期決算に工数を取られるため、そこで改革が停滞することも少なくありません。業務改革を止めないためにも、改革の専任者など要することが重要です。

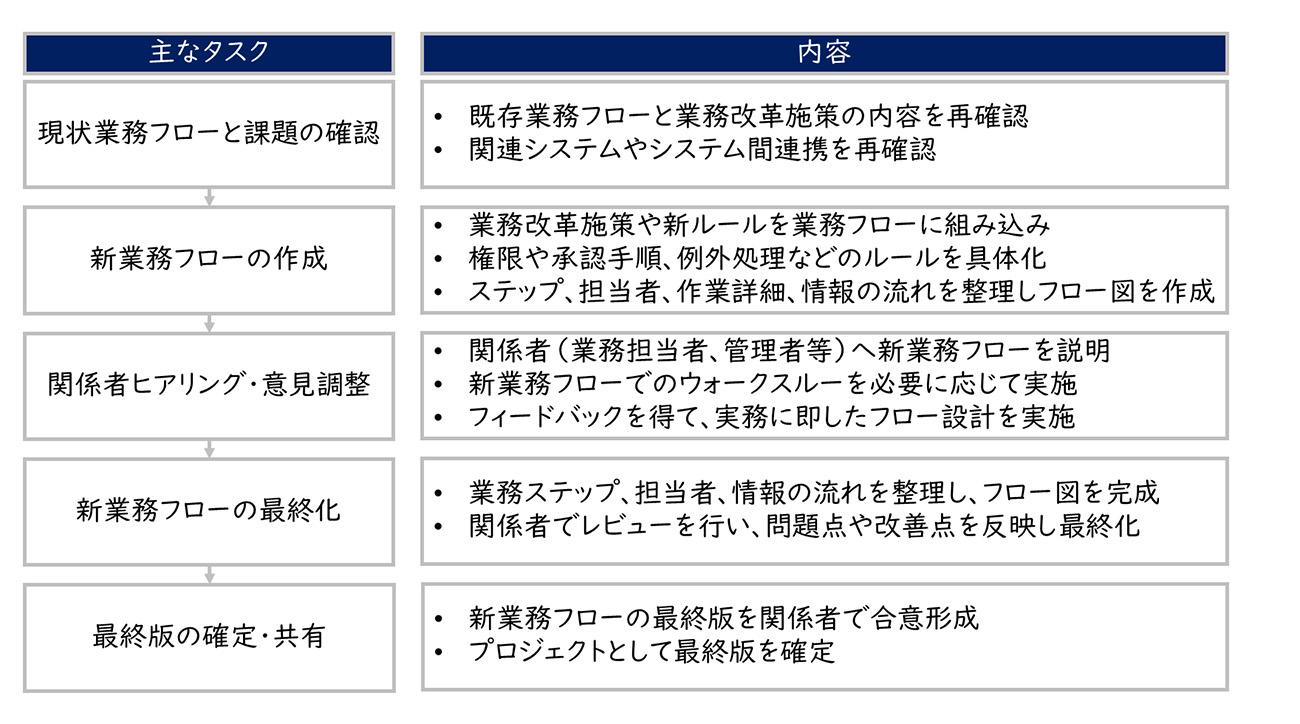

業務改革施策立案の具体的な手順

業務改革施策立案は、下記の手順で実施します。

【図4】業務改革施策立案における主な手順

業務改革施策立案におけるポイント

Fit to Standard視点での検討

会計システム刷新をFit to Standardで実現するうえでは、ERPや会計パッケージの標準機能を理解したうえで、業務改革施策の検討を行う必要があります。

業務改革施策が標準機能で実現できない場合は、実現方法として別の方法への投資が必要になり、結果として投資対効果が見込めなくなり、手戻りが起こる場合があるからです。

例えば、当社のようなERPや会計パッケージに詳しいコンサルタントが当初から参加し、その知見の提供を受けながら業務要件を検討することも、効率的かつ効果的な検討を進める一つの方法です。

全体最適視点での検討

経理財務業務は企業のプロセス全体の中では下流に位置することが一般的なため、上流まで遡って改革をする必要も出てきます。しかし、部門の壁を超えることの躊躇から、経理財務領域内にとどまり、抜本的な検討が疎かになっているケースも少なくありません。業務改革施策立案では、全体最適を目指し、全体俯瞰の視点から、抜本的な施策検討を行うことが重要です。

経営層・現場の巻き込み

業務改革施策は実行できることが必然です。そのためには、経営層の支援と現場の協力を得て、改革の実効性を高めることが重要です。特に、トップダウン型で業務改革施策を検討すると、実行局面で現場の抵抗により施策が頓挫することも少なくありません。

これを回避するためには、下記の点に留意して検討を行うことが重要です。

- 現状業務詳細分析を丁寧に行い、実態に即した施策を立案する

- 改革の目的や期待効果を関係者全員で共有し、方向性を統一する

- 実務担当者の意見や改善案を積極的に取り入れる

- 一度に大きな変革を目指すのではなく、段階的に実施可能な計画を立てる

- 施策の内容や進捗を定期的に報告し、関係者の理解と協力をえる

新業務定義 ②新業務プロセス設計

新業務プロセス設計では、業務改革施策を実現するために効率的かつ標準化された業務プロセスを設計し、業務フローや業務詳細として具体化していきます。

業務プロセス設計の内容

業務改革の具体化

業務改革施策を反映し、効率的かつ標準化された業務プロセスを設計します。

新業務プロセスは、大きな全体的な流れから詳細プロセスに具体化していきます。

業務改革は、全体最適を目指す施策が多いことから、全体俯瞰とその詳細化が重要です。個々のプロセスばかりを追いかけると、全体として何のためにやっているのかが曖昧になって、施策が頓挫するケースも少なくありません。

業務フローの可視化と変革点の明確化

業務改革を実現する新しい業務プロセスを業務フローとして図式化していきます。

旧業務フロー(As-Is)と新業務フロー(To-Be)を図式化することで、ボトルネックや重複作業といった課題や業務改革による変革点を明確化します。As-IsとTo-Beの対比は、変化点を中心に作成されることが一般的です。しかし、変化しない業務を含めて、End-to-Endで業務の流れが問題ないか検証することも必要です。

関係者の合意形成

新旧業務フローを関係者全員で共有し、認識のズレを防止します。

システム要件の明確化

新業務フローを基に、システムに求められる機能や連携要件を明確化します。

特に、会計システムはシステム間連携が複雑になることが多いため、新業務におけるシステム間のデータ連携(データ内容、粒度、タイミング等)を詳細化し、他システムへの要求事項を具体化します。

新業務プロセス設計の具体的な手順

新業務プロセス設計は、下記の手順で実施します。

【図5】新業務プロセス設計における主な手順

新業務プロセス設計におけるポイント

関係者の積極的な参加と協力

実務担当者や管理者の意見を反映し、現場に即した新業務フローを作成する必要があります。

そのためには、専門用語を避け、誰でも理解できる表現や分かり易いフロー図の作成を心がけることが重要です。また、業務フローの前提となるルール等の変化点も明確化し、新しいルールの内容と実施時期への理解を得ることも重要です。

段階的なレビューとフィードバック

新業務フローは、複数回のレビューを通じて品質を高めることが必要です。

そのためには、関係者への趣旨説明やスケジュール調整を早めに実施し、レビュー参加への理解と協力を得ることが重要です。

業務フロー作成ツールの活用

業務フローは、何度も作り直すため、業務フロー作成ツールを活用することを推奨しています。

業務フロー作成ツールは、一般的にBPMS(Business Process Management System)※といいます。

業務フローをExcelで作成しているケースも多いですが、効率性と実効性を考慮してBPMSを利用してはいかがでしょうか。

※BPMSは、企業や組織の業務プロセスを設計・実行・監視・最適化するためのソフトウェアやツールの総称です。

システム要件定義への連携

業務要件定義フェーズの新業務フローを基に、システム要件定義を行います。

システム要件定義での実施作業を明確化したうえで、その点を考慮した業務フローを作成することが、後工程での手戻りを防ぎます。また、業務フローはプロジェクトの進行に合わせて修正されるため、変更管理を適切に行うことが必要です。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキ、として、会計システム刷新における業務要件定義フェーズの秘訣(中編)についてご紹介いたしました。次回は、業務要件定義フェーズの秘訣(後編)として、システム化方針策定、製品・ベンダー選定についてご紹介します。

業務要件定義フェーズは、全体構想策定フェーズで検討した目指す姿を具体的な業務プロセスに落とし込んでいく重要なフェーズです。ご興味、ご関心をお持ちでしたら、是非レイヤーズ・コンサルティングにお問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション