人的資本経営 はじめの一歩目

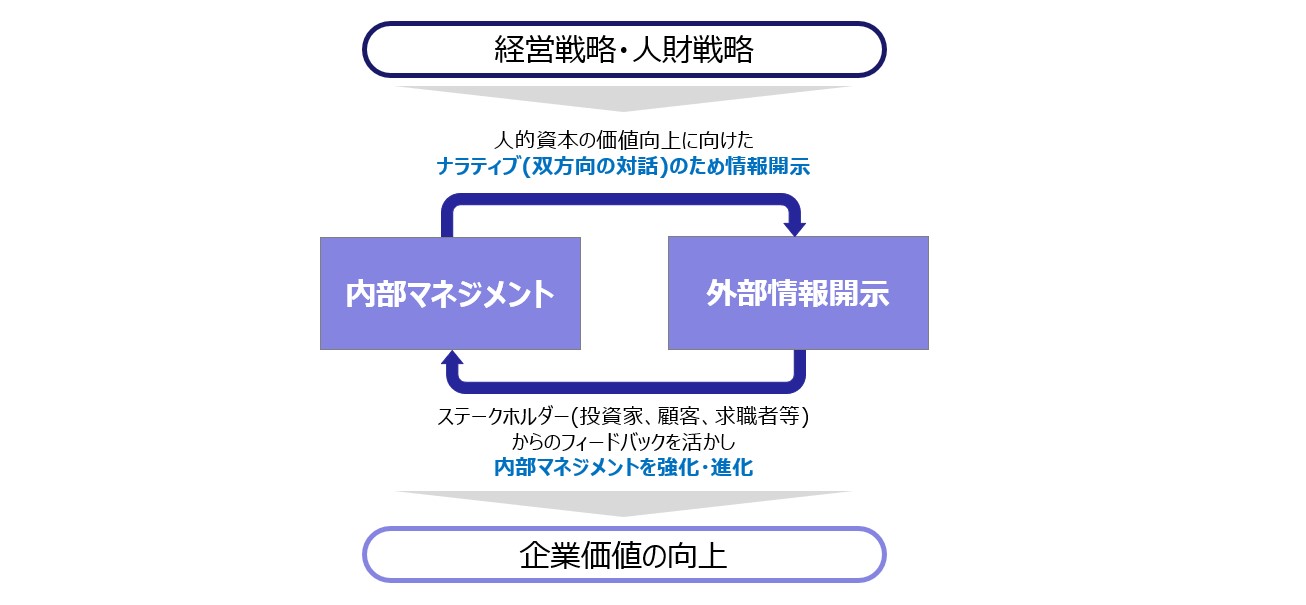

「内部マネジメント」と「外部情報開示」の両輪が重要

人的資本経営を推進する上で、人的資本の価値を高める「内部マネジメント」と、人的資本に関する「外部情報開示」の両輪が重要と考えます。

人的資本に関連した国内の動向としては、有価証券報告書への記載を義務付ける非財務情報開示の対象内容を今秋に示す意向を岸田首相が示しており、「外部情報開示」に目が行きがちです。

しかし、人的資本経営においては、外部開示だけでなく経営陣・人事部門が自社の経営戦略・人財戦略の物差しとして、人的資本情報を把握し打ち手に繋げる「内部マネジメント」の視点も重要です。

「内部マネジメント」で従業員の腹落ちとアクションに繋げ、「外部情報開示」で投資家・顧客・求職者等との建設的な対話に繋げることが重要ポイントと考えます。

【図1】「内部マネジメント」と「外部情報開示」の両輪

「経営・人事・各部での目線合せ」と「世の中から見た自社の現在地確認」

人的資本経営の両輪を回し始めるにあたって、どんな情報を「内部マネジメント」に活用しているか、または活用可能か、どんな情報を「外部情報開示」しているのか、自社状況を認識することが必要と考えます。

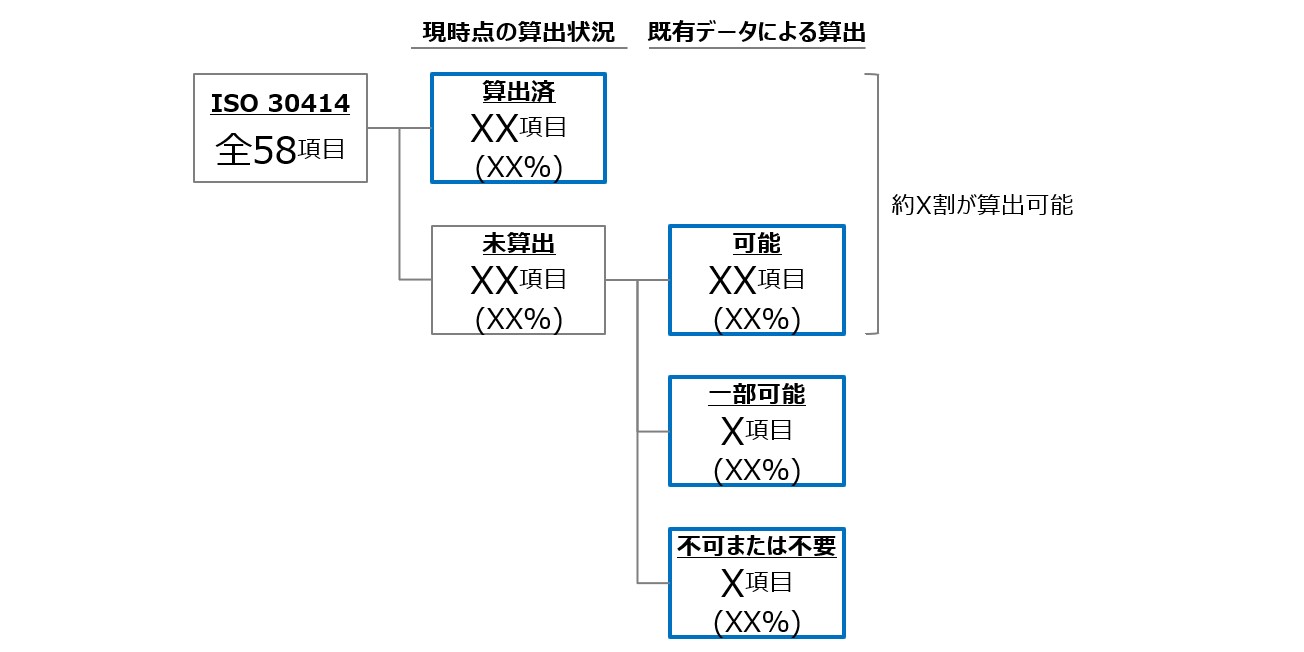

まず、「内部マネジメント」状況の棚卸しは、例えば、人的資本マネジメント・レポーティングの国際標準として策定されたISO30414の58指標をベースに、既存情報(統合報告書 等)とヒアリングによる各指標の算出可否の検証といった進め方があげられます。

また、「外部情報開示」状況について、同業他社との比較分析を通じて自社の現在地を知ることも重要です。

そして、自社の人的資本情報の把握状況を認識した上で、「内部マネジメント」における重点対象と「外部情報開示」における差別化ポイントの議論を進めることが非常に重要と考えています。

【図2】ISO30414をベースとした算出可否の検証結果イメージ

自社の現状を認識した上で、「人的資本」における差別化ポイントを明確化することが、ステークホルダーとの対話(ナラティブ)のポイントと考えます。

また、競争力の源泉である「人的資本」における自社の強み・魅力を競合よりも先に開示することで、他社より一歩先に投資家・顧客・求職者等と有意義な対話が始められると考えます。

すなわち、人的資本の情報開示を契機に、且つそれに留まらず、より人財を活かす人的資本経営へのシフトが必要と考えております。

人的資本経営の実践に向けた取り組み方・方向性の検討や最新動向など、ご関心をお持ち頂いた方は是非弊社までお問合せ下さい。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション