企業の稼ぐ力を取り戻せ!

コーポレートガバナンス改革 10年の軌跡(第2回)

しかし、日本企業の稼ぐ力の復活は道半ばです。約4割の上場企業が、ROE8%以上PBR1倍以上が未達成です。

今回は、コーポレートガバナンス改革の10年の軌跡を振り返りながら、日本企業に求められる変革のポイントを4回に渡ってご紹介します。

コーポレートガバナンス改革 10年の軌跡

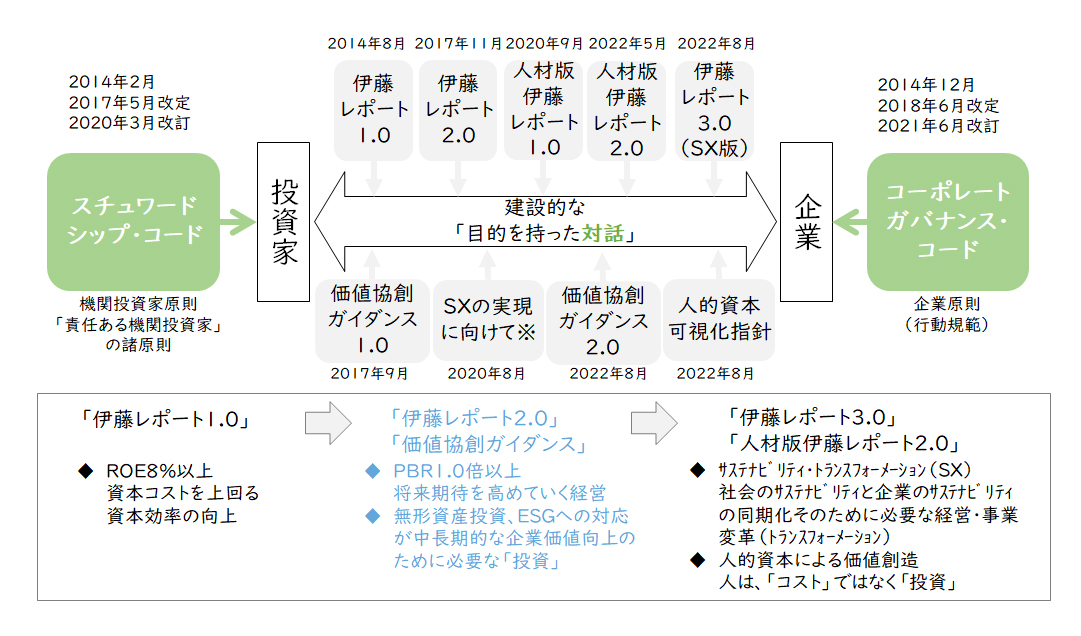

コーポレートガバナンス改革として、スチュワードシップ・コード制定、コーポレートガバナンス・コード制定、会社法改正、伊藤レポート発表、価値協創ガイダンス発表など様々な制度改正と提言が行われてきました。

【図1】コーポレートガバナンス改革10年の軌跡

今回は、第2回として日本再興戦略2016から伊藤レポート2.0発表やコーポレートガバナンス・コード改訂までを振り返ります。

日本再興戦略2016 コーポレートガバナンス改革を「形式」から「実質」へ

2016年6月「日本再興戦略 2016」では、コーポレートガバナンス改革を「形式」から「実質」に進化させ、持続的な企業価値向上と中長期投資の促進を図るための総合的な政策が打ち出されました。

その中の政策課題として、

ことが掲げられました。

このようにして日本企業に対して、ESGや非財務資本(人的資本、知的資本、製造資本等)への取り組みや投資の最適化による持続的成長と企業価値の向上が求められるようになったのです。

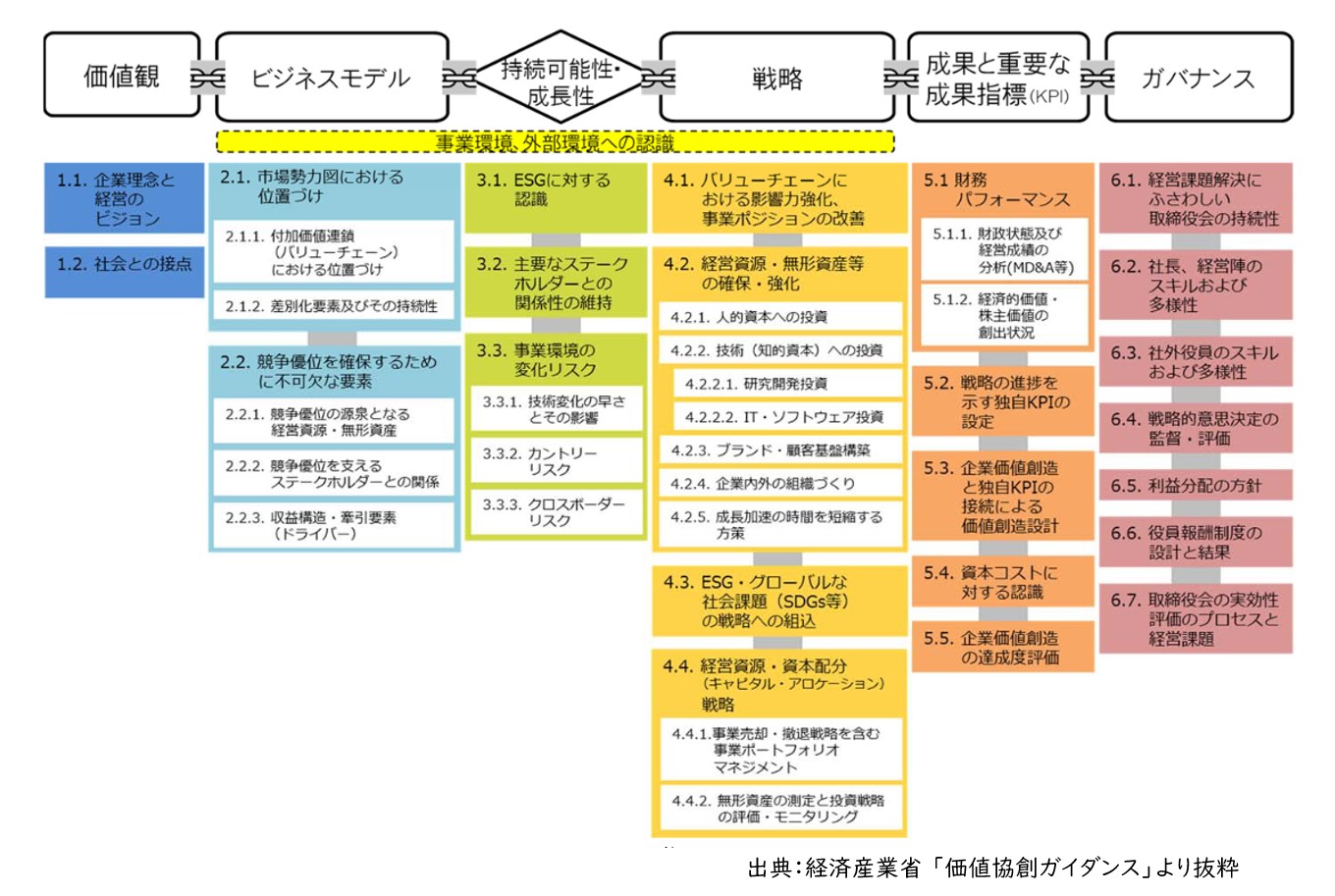

価値協創のための統合的開示・対話ガイダンス(価値協創ガイダンス)を発表

2016年8月経済産業省に「持続的成長に向けた長期投資(ESG・無形資産投資)研究会」が設立され、2017年5月に「価値協創のための統合的開示・対話ガイダンス-ESG・非財務情報と無形資産投資-(価値協創ガイダンス)」」を発表しました。

この価値協創ガイダンスは、企業と投資家との間の対話や情報開示の質を高めるための基本的な枠組みを提示し、自主的・自発的な取り組みの「指針」となることを期待して作成、提案されたものです。

価値協創ガイダンスは、無形資産投資やESGへの取り組みがどのようにして企業の稼ぐ力(強み・競争優位性)を確保・向上させ、中長期的な企業価値の創造につながるかというストーリー、すなわち「価値創造ストーリー」を説明するためのフレームワークとして、「価値観」、「ビジネスモデル」、「持続可能性・成長性」、「戦略」、「成果と重要な成果指標(KPI)」、「ガバナンス」という一連の価値創造の流れを整理しています。

【図2】価値協創ガイダンスの全体像

この価値協創ガイダンスは、企業価値を創造するためには、競争優位やイノベーションの源泉となる、人材や知的財産、ブランド等の無形資産への投資を重視し、また、企業の持続可能性・成長性という観点から、ESGへの取り組みも重視することが必要であるという考え方に基づくものです。

長期投資を推奨する伊藤レポート2.0を発表

また、同研究会は企業や投資家等の長期投資を巡る現状と課題、方策について検討を重ね、2017年10月「持続的成長に向けた長期投資(ESG・無形資産投資) 研究会 報告書(伊藤レポート2.0)」を発表しました。

伊藤レポート2.0では、

- 持続的な価値創造につながる投資(無形資産等)のあり方

- 企業における長期投資の判断、評価(ESG投資等)のあり方

- 価値創造につながる投資(無形資産等)促進に向けた課題や方策

- 投資家が、中長期的な企業価値を判断する視点や評価のあり方

- 企業と投資家の行動や対話やコミュニケーションのあり方

などを提言しています。

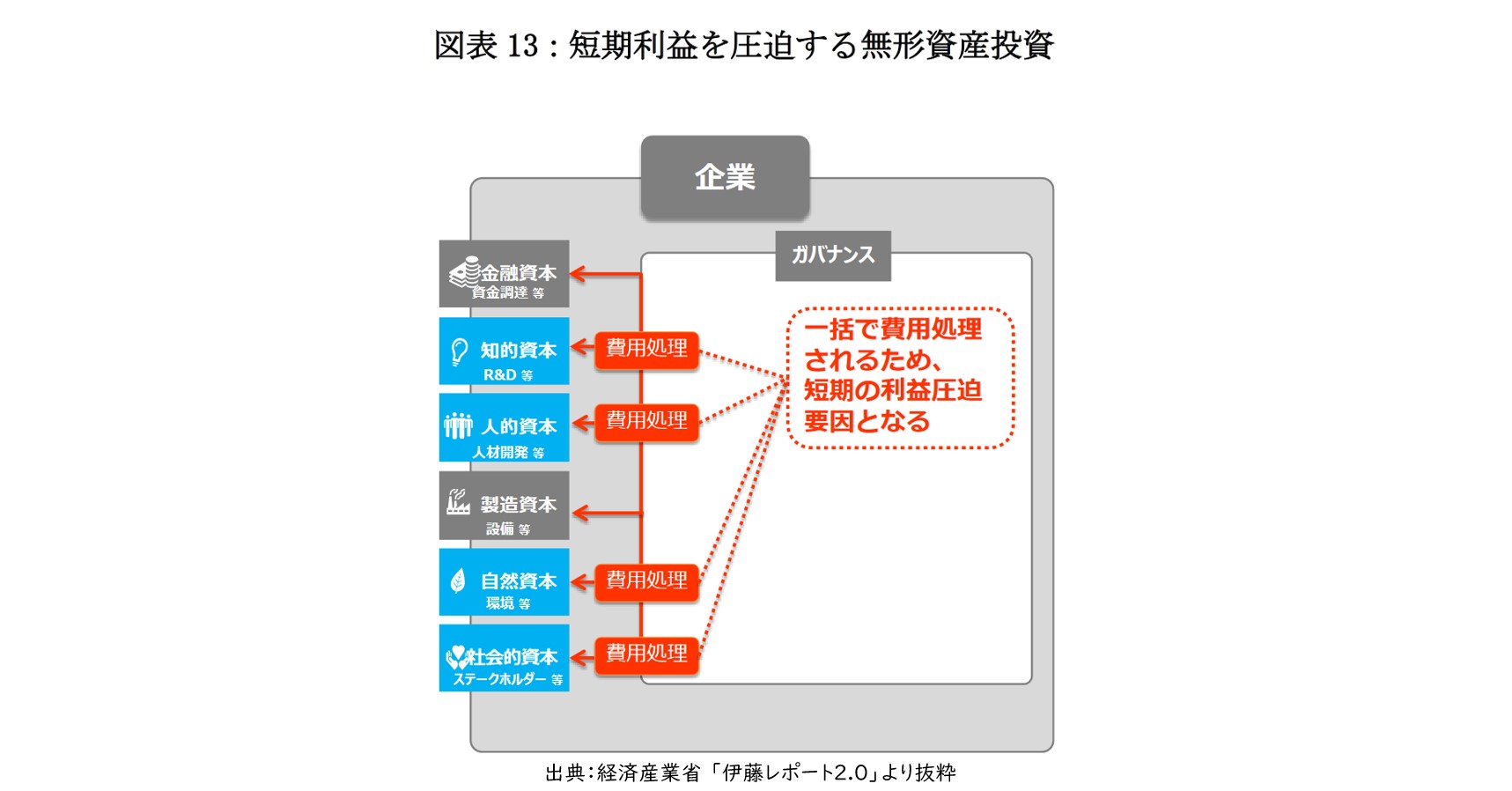

これにより、無形資産投資(人的資本、研究開発投資、IT・ソフトウェア投資等)、ESGへの対応が中長期的な企業価値向上のために必要な「投資」であることが位置付けられました。

【図3】「短期利益を圧迫する無形資産投資」として問題視

また、企業に対する市場の将来期待を表す指標としてPBR(株価純資産倍率)を取り上げ、日本企業(TOPIX500構成銘柄)においては、PBR1倍割れの銘柄が約4割を占めていることを問題視しています。

しかし、その後もPBR1倍割れ状態は続き、2023年に東証がPBR1倍割れ企業に対しその改善を強く要請することに繋がっていきます。

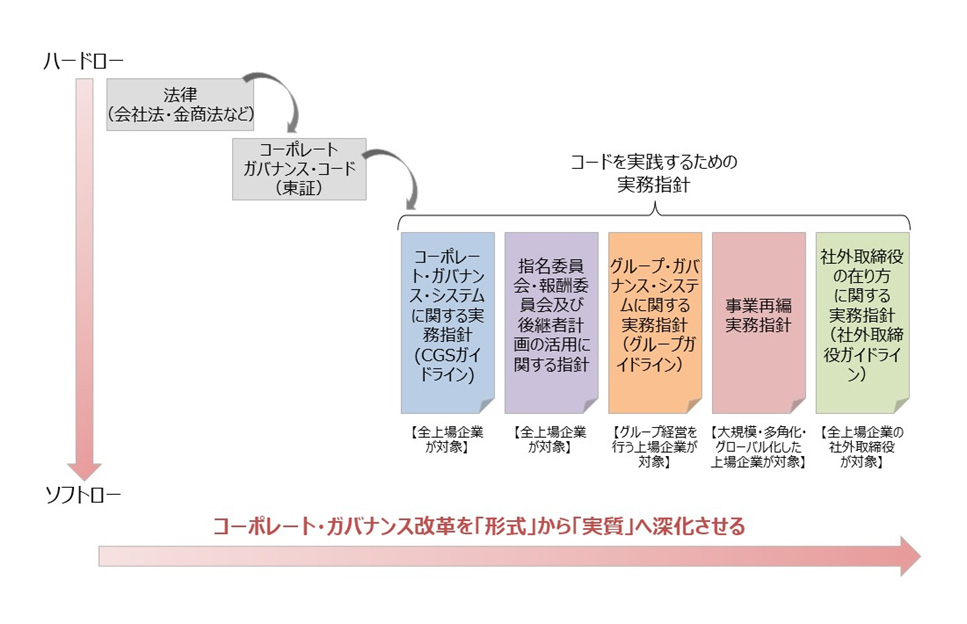

コーポレートガバナンス改革の実務指針を次々発表

これと並行し、2016年7月経済産業省に「CGS研究会(コーポレート・ガバナンス・システム研究会)」が設立され、我が国のコーポレートガバナンス改革について、国内外の制度や取組事例を整理した上で、我が国の制度や実態を踏まえた取締役会の機能向上(モニタリング機能の強化)を図る場合の考え方や実務について検討が進められました。

同研究会は、下記の実務指針を策定し発表しました。

【図4】コーポレートガバナンス改革の実務指針

- 2017年3月「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」(2018年9月、2022年7月改訂)

各企業がコーポレートガバナンス・コードに示された原則を実施するに当たって考えるべき内容を示しつつ、「稼ぐ力」を強化するために有意義と考えられる具体的な行動をとりまとめたもの - 2022年7月「指名委員会・報酬委員会及び後継者計画の活用に関する指針(CGSガイドライン別冊)」

主に指名委員会・報酬委員会の活用及び社長・CEOを中心とした後継者計画の策定及び運用について、まとめたもの - 2019年6月「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」

国内外のグループ経営を行う企業等に対するヒアリングやアンケート調査に基づき、グループガバナンスの実効性を確保するために一般的に有意義と考えらえられるベストプラクティスをとりまとめたもの - 2020年7月「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)」、2020年7月「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)」

特に事業再編に焦点を当て、経営陣における適切なインセンティブ、取締役会による監督機能の発揮、投資家とのエンゲージメントへの対応、事業評価の仕組みの構築と開示の在り方を整理するとともに、事業の切り出しを円滑に実行するための実務上の工夫についてベストプラクティスをとりまとめたもの - 2020年7月「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」

会社法及びコーポレートガバナンス・コードの趣旨を踏まえつつ、社外取締役の役割や取り組みについて実務的な視点から整理するものであり、社外取締役に期待される基本的役割を明確にした上で、そのような役割を果たすために役立つ具体的な取り組みについてベストプラクティスをとりまとめたもの

ガバナンス改革を実質化するためコーポレートガバナンス・コードを改訂

2017年10月以降、金融庁・東京証券取引所に「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(以下「フォローアップ会議」という。)が設置され、コーポレートガバナンス改革をより実質的なものへと深化させていくことを目的として、2018年6月にはコーポレートガバナンス・コードが改訂されました。

コーポレートガバナンス・コードの5つの基本原則は従来通りですが、原則および補充原則に対して“改訂”および“新設”が加えられました。

<主な改訂内容>

1.政策保有株式の縮減等

2.アセットオーナーとしての企業年金 ※新設

3.後継者計画に対する取締役会の関与・監督

4.持続的成長に繋がる経営陣の報酬制度の手続について

5.CEOの選任・解任手続の整備 ※新設

6.独立社外取締役

7.任意の指名・報酬委員会等の独立諮問委員会の設置・活用

8.取締役会・監査役会の実効性を確保するための要素

9.資本コストの把握、事業ポートフォリオの見直し、資源配分

特に、資本コストについては

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し、具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

※下線部改訂

として明示され、資本コストを意識した経営がもとめられました。 しかし、資本コストの経営への取り込みも中々企業に浸透しなかったため、2023年東証の「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」に繋がっていきます。

今回は、「コーポレートガバナンス改革10年の軌跡(第2回)」として伊藤レポート2.0発表やコーポレートガバナンス・コード改訂までをご紹介しました。

弊社では、コーポレートガバナンスに関するコンサルティングサービスを提供しております。詳細については、是非お問い合わせください。皆様と一緒に企業の稼ぐ力を取り戻していきたいと思っております。

【出典・引用文献】

・内閣府「日本再興戦略 2016」(2016年6月)

https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2016/0602/shiryo_04.pdf

・【図2】:経済産業省 「価値協創のための統合的開示・対話ガイダンス – ESG・非財務情報と無形資産投資 (価値協創ガイダンス)」(2017年5月29日)

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/Guidance.pdf?_fsi=4EFYvJt0

・【図3】:経済産業省 「伊藤レポート2.0 持続的成長に向けた長期投資(ESG・無形資産投資))研究会 報告書」(2017年10月26日)

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/pdf/itoreport2.0.pdf

・【図4】:経済産業省「コーポレートガバナンスに関する各種ガイドラインについて」

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/corporategovernance/guideline.html?_fsi=7e8i5Pvv

・経済産業省「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)改訂」(2018年9月、2022年7月19日改訂)

https://www.meti.go.jp/press/2022/07/20220719001/20220719001.html

・経済産業省「指名委員会・報酬委員会及び後継者計画の活用に関する指針(CGSガイドライン別冊)」(2022年7月19日)

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/cgs/separate_guideline2022.pdf

・経済産業省「2019年6月「グループ・ガバナンス・システムに関する実務指針(グループガイドライン)」(2019年6月28日)

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/ggs/190628ggsguideline.pdf

・経済産業省「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)」(2020年7月31日)

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/20200731003-1.pdf

・経済産業省「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」(2020年7月31日)

https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/20200731004-1_shagaitorishimariyaku-guideline.pdf

・東京証券取引所「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」(2018年6月1日)

https://www.jpx.co.jp/news/1020/nlsgeu000000xbfx-att/nlsgeu0000034qt1.pdf?_fsi=IeGfCytl

・東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」(2023年3月31日)

https://www.jpx.co.jp/news/1020/20230331-01.html?_fsi=wvUKJWFS

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション