100兆円のキャッシュを投資に振り向けろ!

~投資枠・投資配分決定のキホンのキ~

一方、日本企業は、経済価値と社会価値の同時達成を目指すために積極果敢な投資を行うことが求められており、今後いくらまで投資枠として設定していくべきか、その投資枠を個別投資案件にどのように振り向けていくべきかなどを悩まれている企業も多いのではないでしょうか。

こうした投資マネジメントの仕組みの構築と運用は、CFO組織のFP&Aが重要な役割を果たす必要があります。

今回は、大胆な事業のポートフォリオ改革を進めるための積極果敢な投資における投資枠設定と投資配分のポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

投資枠や投資配分の決定の必要性

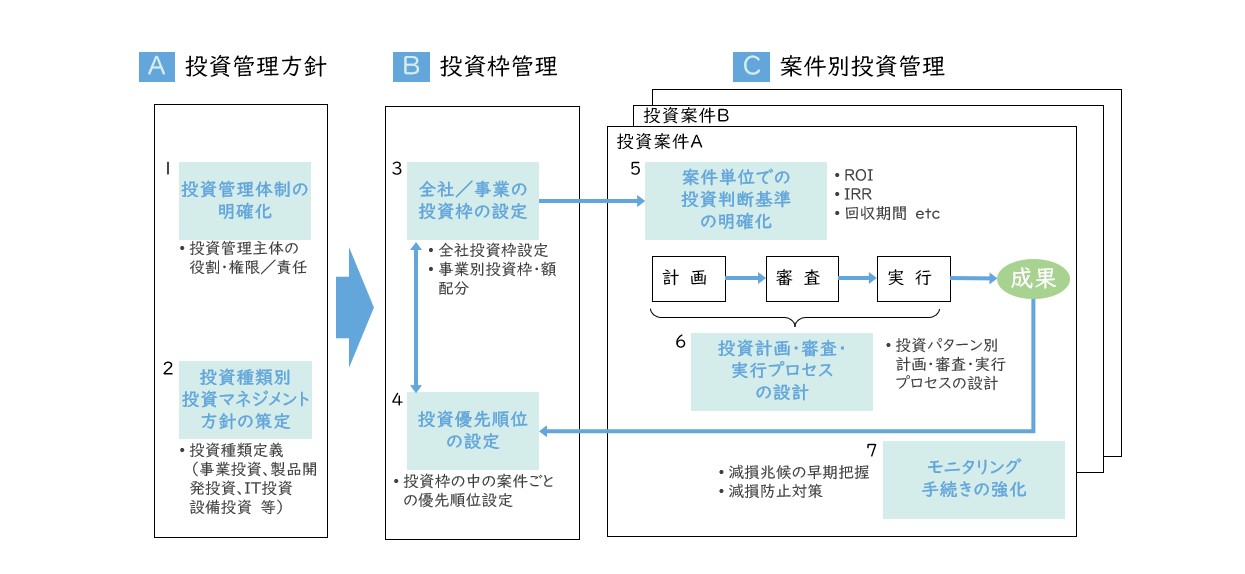

投資マネジメントは、下記のフレームワークで実施することが重要です。

【図1】投資マネジメントの全体フレームワーク

しかし、個別投資のマネジメントプロセスは規定されていても、投資枠の設定や各投資案件への優先的な投資配分の考え方が曖昧なケースも多く見受けられます。

日本企業の投資と言えば、有形資産などへの設備投資が多く、その資産価値を担保として個別案件を判断すれば十分であり、全体としての投資枠を決める必要性が少なかったからではないでしょうか。

しかし、今後求められる投資は事業投資や無形資産に対する投資が多くなり、全く回収できないリスクを大きくはらんでいます。

したがって、企業・事業価値を極大化する積極果敢な投資を行っていくためには、全社として「どれくらい投資が可能かというガイドライン=投資枠」を常に検討し、その枠内で最適な投資ミックスを行うことがより重要となってきます。

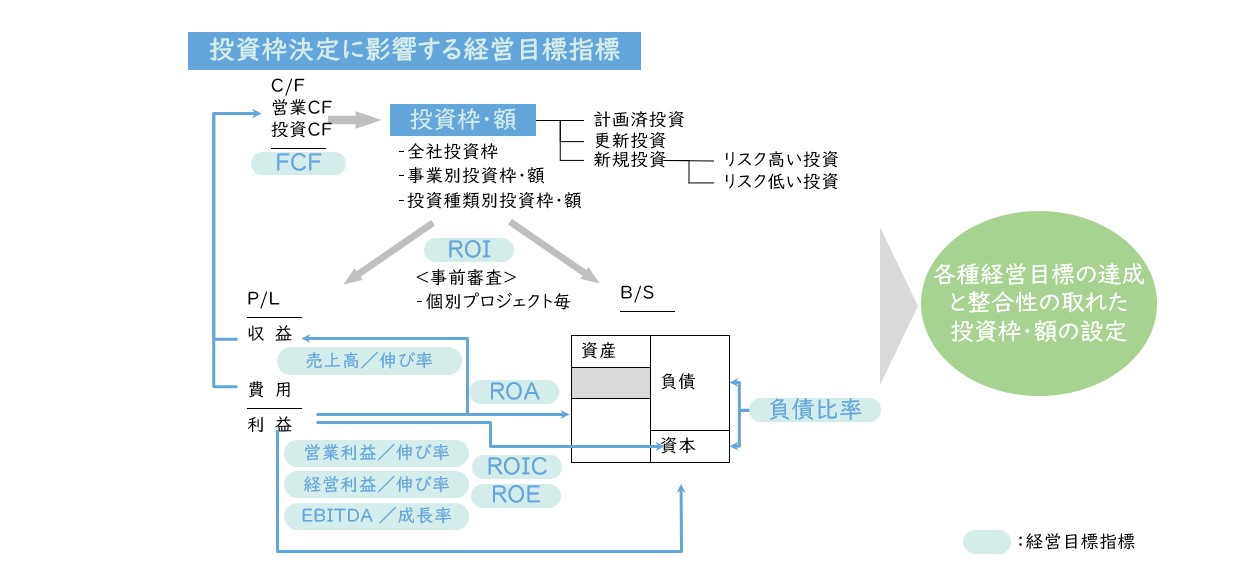

投資枠決定は経営目標の達成が必達

投資枠は、全社又は事業別の各種経営目標の達成と同期化して決定する必要があります。換言すれば、経営資源の一つである投資枠(資金枠)は、経営目標の達成を制約として決定し、達成が困難な場合には、逆に経営目標や投資枠の変更(トップマネジメントの意思決定)が必要となります。

【図2】投資枠と経営目標の関係

投資枠をどう決めるか

投資枠を決める考え方には、下記のような考え方が代表例ですが、今回は投資対応力方式をご説明します。

- 担保余力方式

土地、株式等の担保余力から算出 - インタレストカバレッジレシオ方式

現状の利益で支払える利息から逆に借入可能総額を算出 - 資産利益率、ROI方式

目標利益率を超えるものすべての投資を合算して算出 - ALM方式

投資の特性に応じた調達源泉を対応させて算出 - 投資耐応力方式

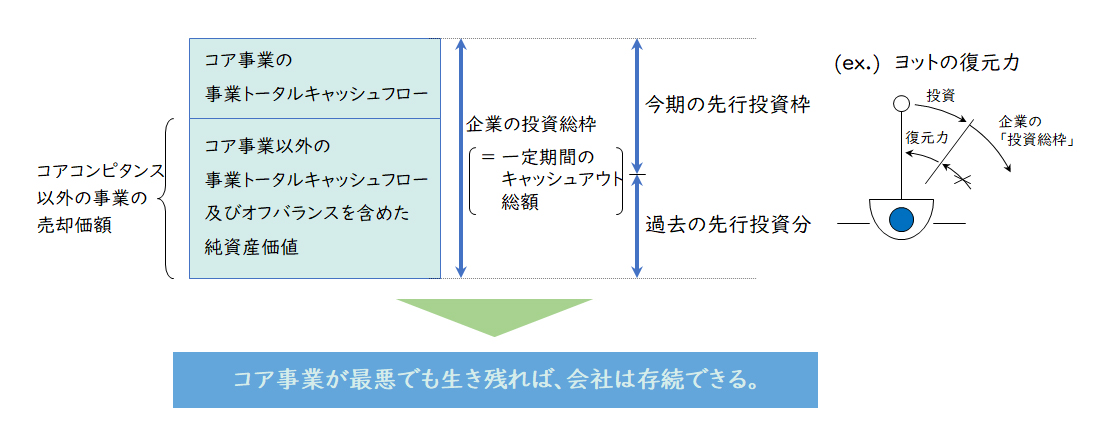

中核事業のFCFと中核事業以外の売却価値等から算出

投資対応力方式

投資対応力方式は、コアコンピタンス事業が最悪でも生き残れば、会社は存続できるという考え方を基に、投資に一体いくらまでつぎこむことができるのかを算出します。

換言すれば、投資が全て失敗しても、数年間のキャッシュフローで何とか持ちこたえることができる範囲を投資枠として設定します。

【図3】投資対応力方式のイメージ

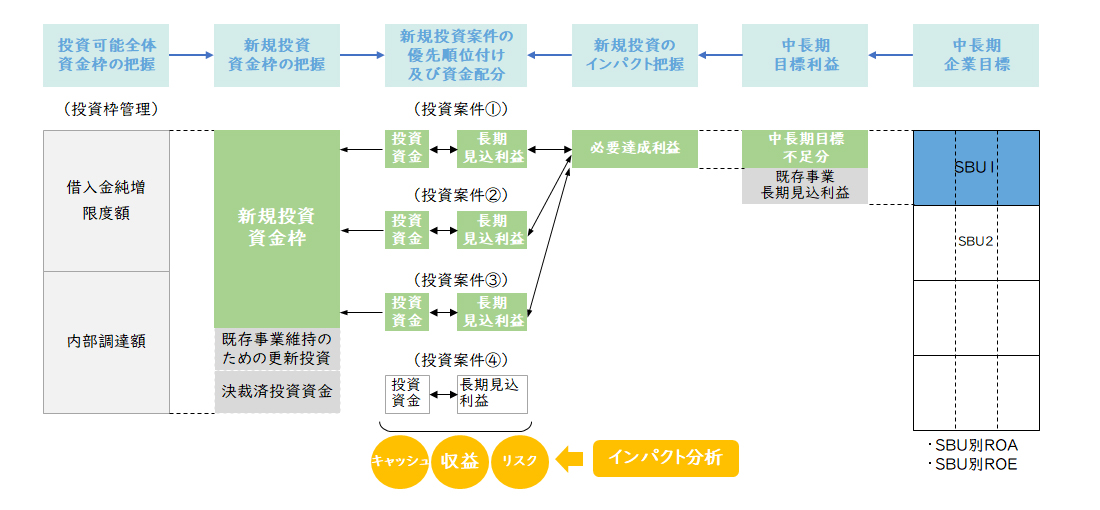

投資配分をどうするか

投資枠を各投資案件に最適に配分するためには、NPVなどの評価をクリアした個別投資案件に対し、投資枠を制約条件として、中長期企業目標(ex. ROE、ROA)に対するインパクト、長期的キャッシュフローへのインパクト、リスクのバランスから優先順位付け及び資金配分を行います。

【図4】投資配分のイメージ

今回は、事業のポートフォリオ改革を進めるにあたっての投資枠の設定と投資配分のポイントをご紹介しました。詳細については是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

平川 恵一経営管理事業部

平川 恵一経営管理事業部

プロフェッショナルディレクター

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

職種別ソリューション