新リース会計基準、オペレーティング・リースだけ

対応すればいいと思っていませんか

◆この記事の要約

新リース基準の導入に際し、「オペレーティング・リースだけ対応すればよい」と誤解している企業が多く見受けられます。しかし、ファイナンス・リースも含めた全リース契約の適切な対応が求められ、財務報告の正確性とコンプライアンス確保が不可欠です。そこで本記事では、新基準の全体像と対応ポイントを詳しく解説します。

- 新リース基準:オペレーティング・リースだけでなく、ファイナンス・リースも対象となる包括的な会計基準。

- オペレーティング・リース対応の誤解:一部対応では基準違反や財務情報の不整合を招くリスク。

- 全リース契約の見直し:契約内容の詳細把握と分類見直しが必要で、影響範囲の正確な把握が重要。

- 財務報告とコンプライアンス:適切な基準適用により、透明性の高い財務報告と法令遵守を実現。

「リース」の定義と「リースの識別」について

企業会計基準委員会より公表された企業会計基準34号「リースに関する会計基準」と、企業会計基準適用指針33号「リースに関する会計基準の適用指針」では、「リース」の定義について、「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」としております(会計基準6項)。そして「リースの識別」として、「契約の締結時に契約の当事者は、当該契約がリースを含むか否かを判断する。」「前項の判断にあたり、契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む。」としております(会計基準25項、26項)。

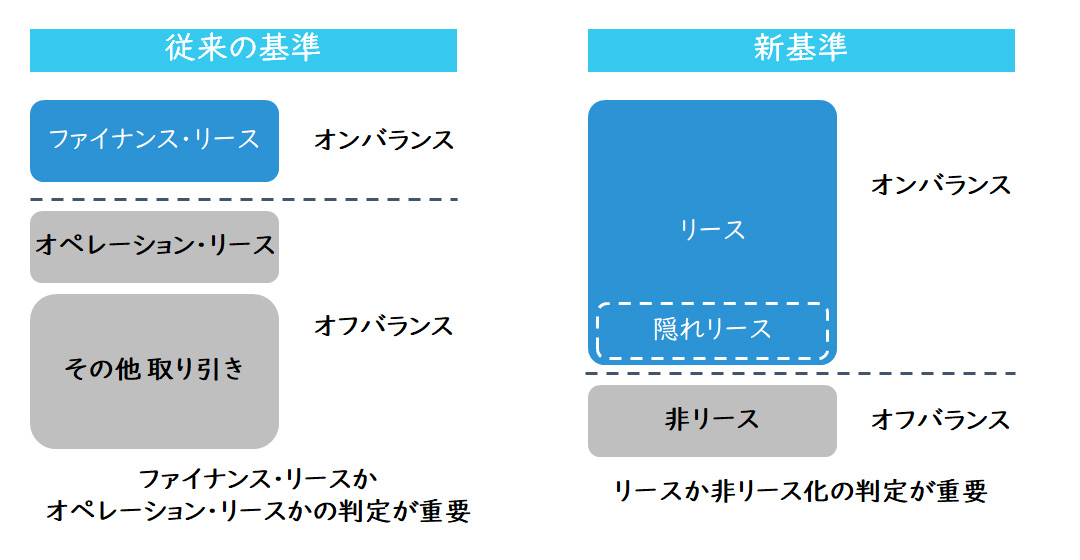

つまり、2027年からの新基準においては、契約の名称がリース契約になっていなくても、その契約に「リース」が含まれていれば、オンバランス化し、資産・負債計上をしなければなりません。今現在認識しているオペレーティング・リースだけを、単にオンバランス化すればいい!という話ではありません。

つまり全ての契約を棚卸して、「リース」が含まれているかどうかを確認する必要があります。

このような背景があるため、適用まで2年半の期間を設けたわけです。すでに2025年9月時点では残り1年7か月しか猶予がありません。早急に各企業は契約の中に「実質リース」や「隠れリース」がないか洗い出し、「リース」に該当する契約は資産・負債計上の対応が必要となります。

【図1】オンバランス・オフバランスの境界線

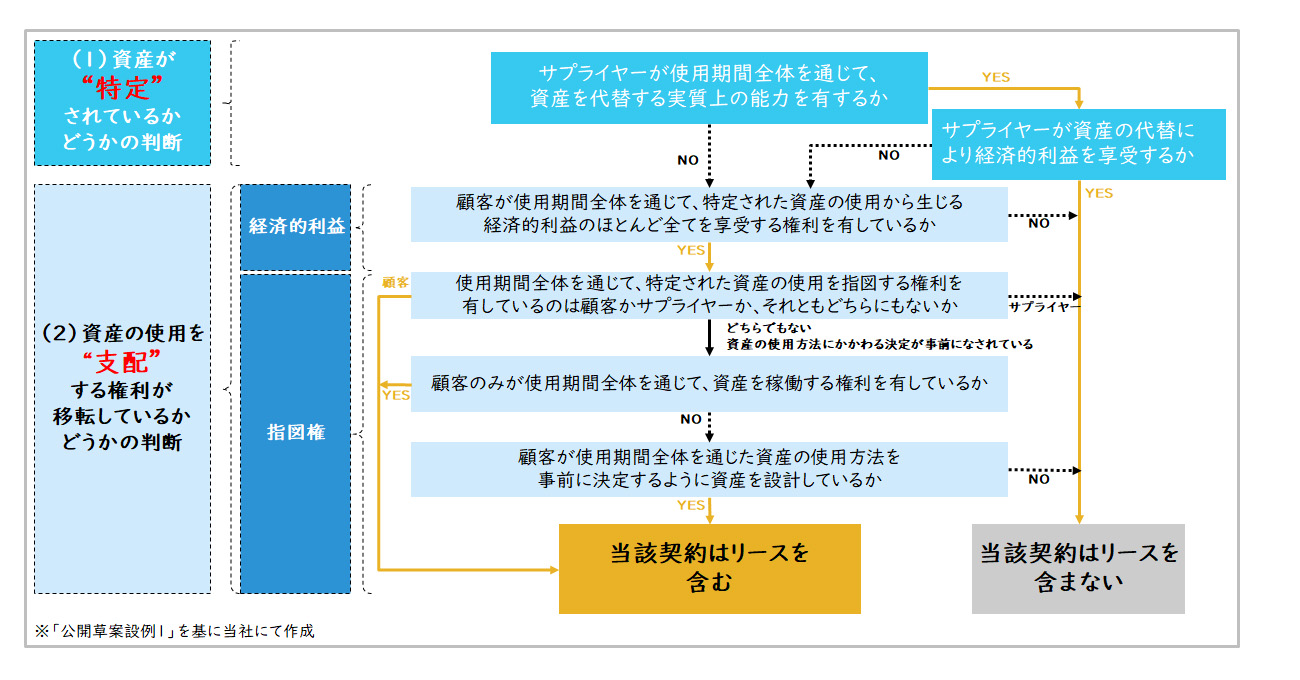

リースの識別に関するフローチャート

適用指針設例1では「リースの識別に関するフローチャート」が示されております。ただ、個人的には公開草案設例1のフローチャートのほうがわかりやすいため、ここではそちらの図を基に作成したものを掲示します。皆様は適用指針設例1のフローチャートを活用ください。

【図2】リースの識別に関するフローチャート

このフローチャートで書かれている、「顧客」「サプライヤー」は「借り手」「貸し手」と読み替えていただければよいと思います。リースを含むか含まないかのフローチャートであり、リースに該当しないケースもあるため「顧客」「サプライヤー」という表現をしております。フローチャートを見ていただいたとおりですが、大きく分けますと「資産が特定されているか」「資産を支配しているか」の2つが満たされているかどうかで、「リース」を含んでいる、含んでいないかの識別をしていきます。

「資産が特定されているか」どうかについては、契約に明記されることにより特定されますが、下記1)、2)のいずれも満たすときは、当該資産は「特定された資産」に該当しません。理由はサプライヤーが当該資産を代替する実質的な権利を有している(資産を貸すサプライヤーが、その資産を他のものに自由に取り替えられる権利を有している)ためです。

1)サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有する

2)サプライヤーが資産の代替により経済的利益を享受する

(適用指針第6項参照)

よって、公開草案設例1のフローチャートのほうが理解しやすいかと思います。

続いてもう少しだけ、「資産が特定されているか」について解説してまいります。

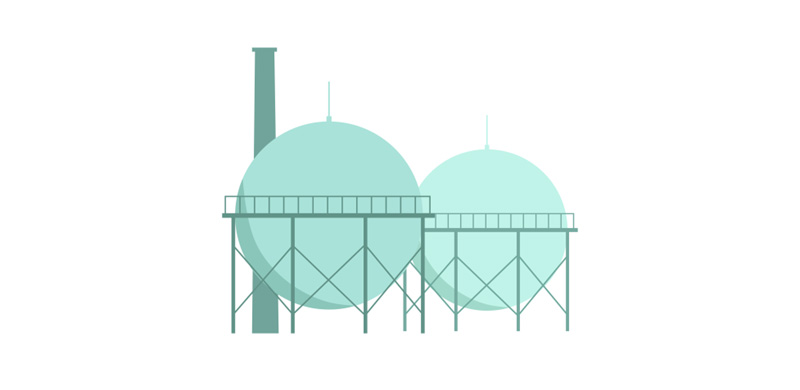

ガスの貯蔵タンクは「特定された資産」か

適用指針設例4にガスの貯蔵タンクの例があります。

[前提条件]

1.A社(顧客)はB社が指定する貯蔵タンクにガスを貯蔵する契約を、ガスの貯蔵タンクを保有するB社(サプライヤー)と締結した。

2.貯蔵タンク内は物理的に区分されておらず、A社は契約期間にわたりB社が指定する貯蔵タンクの容量の99.9%までガスを貯蔵する権利を有している。

3.A社は使用期間全体を通じて、貯蔵タンクの使用を指図する権利を有している。

【図3】ガスの貯蔵タンク

【資産が特定されているかどうかの判断(適用指針設例4より)】

そもそも適用指針第7項に下記ような記載がございます。

「顧客が使用することができる資産が物理的に別個のものではなく、資産の稼働能力の一部分である場合には、当該資産の稼働能力部分は特定された資産に該当しない。ただし、顧客が使用することができる資産が物理的に別個のものではないものの、顧客が使用することができる資産の稼働能力が、当該資産の稼働能力のほとんど全てであることにより、顧客が当該資産の使用から生じる経済的利益のほとんど全てを享受する権利を有している場合は、当該資産の稼働能力部分は特定された資産に該当する」

A社が使用できるB社が指定する貯蔵タンクの容量の99.9%は、物理的に別個のものではないものの、貯蔵タンクの容量の99.9%は貯蔵タンクの容量全体のほとんど全てに該当します。A社が使用することができる資産の稼働能力が、当該資産の稼働能力のほとんど全てに該当することにより、A社は貯蔵タンクの使用から生じる経済的利益のほとんど全てを享受する権利を有することとなります。したがって、契約においてA社が使用できる稼働能力部分は、特定された資産に該当します。

ちなみに、「稼働能力部分」というのは、その資産がどれだけ使われているか、またはどれだけ使うことができるかというイメージです。例えば、貯蔵タンクの例でご説明いたしますと、そのタンクが1,000リットルのガスを入れられる容量を持っている場合、その「稼働能力」とはタンクが使える1,000リットル分全体のことを指します。

A社がその1,000リットルのタンクを99.9%使う契約をした場合、タンクの稼働能力ほぼ全体を使うことになります。この場合、A社はそのタンクの「ほぼ全体」を使っているので、「リース」として扱われる可能性が高いです。しかし、1,000リットルのうち700リットルだけを使う契約をした場合、そのタンクの「一部」しか使っていないことになります。この場合、残りの300リットルを他の人やサプライヤーが自由に使えるなら、そのタンクをあなたが完全に支配しているとはいえないため、「リース」とは見なされないことがあります。

資産を支配する権利の移転

ではあらためて【図2】のフローチャートを見ていただき、「資産を支配しているかどうか」について解説してまいります。

資産を支配しているかどうかについて適用指針第5項では、「(省略)契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む。」としております(会計基準26項)。特定された資産の使用期間全体を通じて、次の(1)および(2)のいずれも満たす場合、サプライヤーから顧客に当該資産の使用を支配する権利が移転したといいます。

(1)顧客が特定された資産の使用から生じる経済的利益のほとんど全てを享受する権利

を有している

(2)顧客が特定された資産の使用を指図する権利(使用方法を決定できる権利)

を有している

これまでの説明のとおり、資産が特定されているかどうかの判断、資産の使用を支配する権利が移転しているかどうかの判断によってリースが含まれているかどうかを判断しますが、単に目の前のオペレーティング・リースだけをオンバランス化するだけでよいわけではなく、契約を棚卸して資産が特定されているかどうか、資産の使用を支配する権利が移転しているかどうかによって、リースが含まれているかどうかを確認する必要があるのです。

少額リースに関する簡便的な取り扱い

また新基準には免除規定があります。ここでは、リース契約1件ごと300万円以下のものについて解説してまいります。

適用指針第22項では、(少額リースに関する簡便な取り扱い)として、企業の事業内容に照らし合わせて重要性の乏しいリースで、かつリース契約1件あたりの金額に重要性が乏しいリースは、オフバランス(費用処理)でよいというものがあります。ここでいう「リース契約1件あたりの金額に重要性が乏しい」とは、1契約あたり300万円以下であり、1つのリース契約に科目の異なる有形固定資産又は無形固定資産が含まれているときは、異なる科目ごとにその合計金額により判定することができます。

例えば、パソコン20台を400万円の契約でリースしている場合、オンバランス化で資産・負債計上が必要ですが、パソコン10台で200万円の契約を2本でパソコン20台をリースしている場合には、1契約ごとの判断となるためオフバランスで費用処理が認められます。1契約単位での判定が必要となります。

なお、適用指針第22項では具体的に300万円以下という文言はありません。こちらはBC(結論の背景)43を見ると、「(省略)リース契約1件あたりの金額に重要性が乏しいリースは、企業会計基準適用指針第16号において定められていたリース契約1件あたりのリース料総額が、300万円以下であるかどうかにより判定する方法を踏襲する(省略)」とあり、300万円以下であることがわかります。

新リース会計基準の対応は、時間との勝負になります。

当社も様々なご支援をさせていただきますので、お気軽にお問い合わせください。

【出典・引用文献】

企業会計基準員会(2024年9月)

■リースに関する会計基準

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_02.pdf?_fsi=tFaH1d8o

■リースに関する会計基準の適用指針

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04.pdf?_fsi=An2P8ZQ2

■リースに関する会計基準の適用指針(設例)

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04_01.pdf?_fsi=8ZLM9ObC&_fsi=lAUL7ux4

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

武貞 正浩経営管理事業部

武貞 正浩経営管理事業部

バイスマネージングディレクター -

谷川 深雪経営管理事業部

谷川 深雪経営管理事業部

マネージャー

職種別ソリューション