2027年までの準備は万全?

新リース会計基準 クイック診断のすすめ

◆この記事の要約

2027年に施行される新リース会計基準への対応は、多くの企業にとって重要な経営課題です。適切な準備がなければ財務報告の透明性やコンプライアンスに影響を及ぼすため、早期のクイック診断で現状把握と対策検討が求められます。そこで本記事では、新基準のポイントと診断の進め方をわかりやすく解説します。

- 新リース会計基準:2027年施行予定の基準改正により、リース資産・負債の認識方法が大幅に変更。

- クイック診断:短期間で現状のリース契約を評価し、影響範囲を把握するための効率的な手法。

- 財務報告への影響:新基準適用により貸借対照表や損益計算書の数値が変動し、投資家や取引先への説明責任が増加。

- 準備の重要性:早期対応でシステム改修や社内体制の整備を進め、スムーズな基準移行を実現することが不可欠。

そこで今回は、「新リース会計基準の変更ポイントとクイック診断」についてご紹介します。

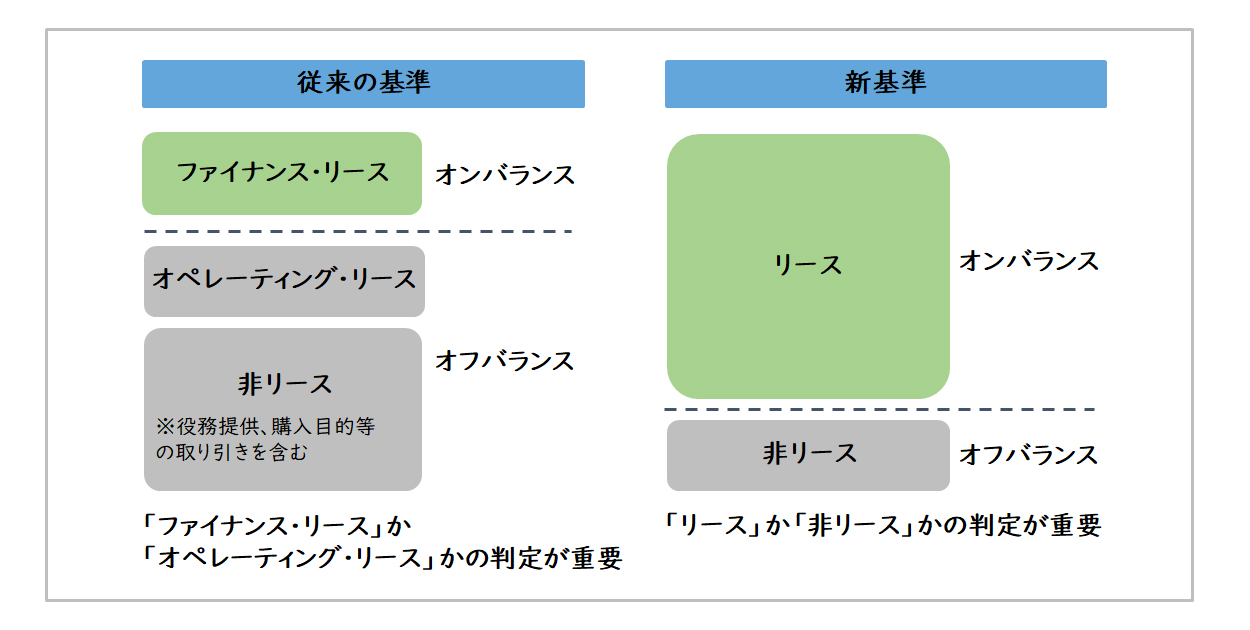

新基準の変更点①:全リース契約のオンバランス化

新基準の大きな特徴の一つが、「全リース契約のオンバランス化」です。

従来のリース会計では、リース契約は「ファイナンス・リース」と「オペレーティング・リース」に区分され、オペレーティング・リースについてはバランスシートへの計上が不要でした。このため、企業が実質的に抱えるリース資産とリース負債が財務諸表に反映されず、利害関係者が企業の実際の財務状況を把握しにくいという課題がありました。

しかし、新基準では全てのリース契約をバランスシートに計上することが求められます。これにより、リース資産(使用権資産)とリース負債が認識され、オフバランスで管理されていた契約も明確に計上されるようになります。この変更は、財務諸表の透明性と信頼性を高めることを目的としていますが、企業の主要な財務指標にも大きな影響を及ぼします。例えば、負債比率の上昇やEBITDAの増加などが予想され、これにともない企業の信用リスクの評価や資金調達コストにも影響を与える可能性があります。

さらに、全リース契約をオンバランス化するためには、企業は契約の内容を慎重に評価し、リースを特定し、新基準に基づく適切な計上を行わなければいけません。そのためには、リース資産台帳の整備やリース期間・割引率の設定など、詳細な分析と準備が必要です。特に、多数の契約を持つ企業では、契約内容の精査や、内部プロセスおよびシステムの見直しが避けられません。

新基準によるオンバランス化は、企業の財務運営に多大な影響を与える一方、透明性の向上による信頼性確保や経営戦略の見直しの契機にもなり得ます。この大きな変化に対応するためには、早期から計画的な対応を進めることが重要です。

【図1】従来の基準と新基準の違い

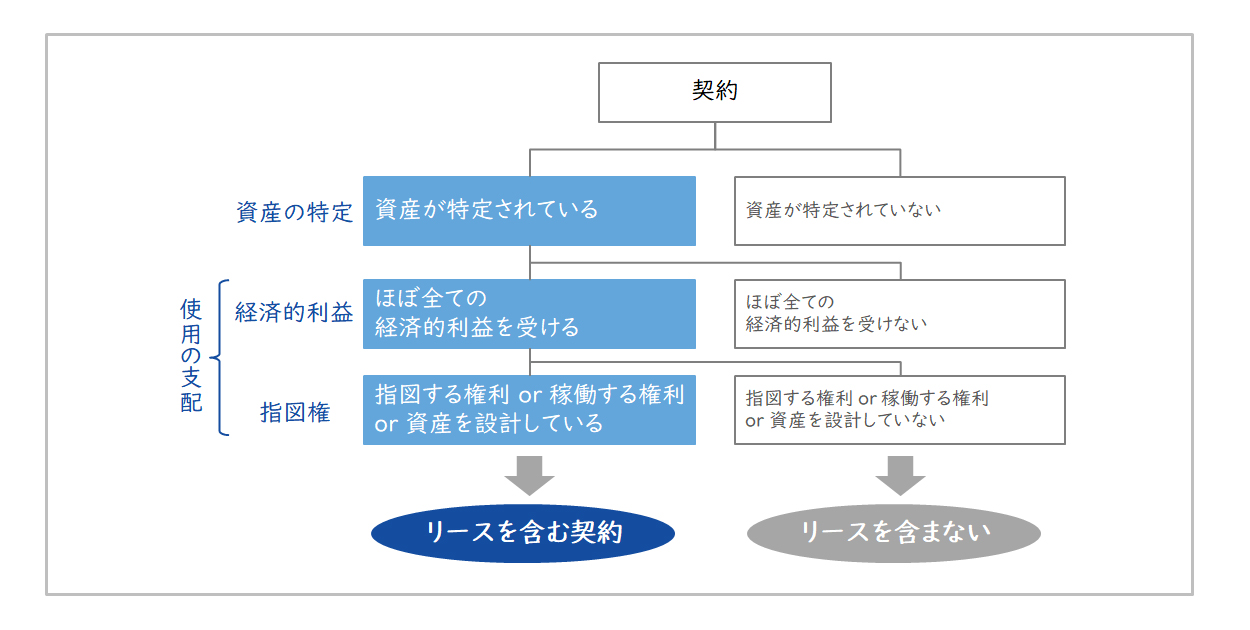

新基準の変更点②:リース判定

新基準では、リースを「判断する基準」が大幅に変更されました。

これまでのファイナンス・リースやオペレーティング・リースに加え、リースとして認識される範囲が広がり、企業がより慎重に契約内容を評価する必要があります。リースの判断基準では、まず「資産が特定されているか」を確認します。契約内で特定の資産が明示されている場合、その資産の使用がリースの候補となります。この特定性は物理的な資産だけでなく、特定の機能を果たすための設備なども対象となります。

次に、「使用の支配が契約者にあるか」を判断します。契約者がその資産の使用を実質的にコントロールし、経済的利益を得ている場合、その契約はリースとして認識されます。具体的には、契約者が資産の使用方法を決定する権利や、その資産を使用して得られる利益を享受する立場にあるかどうかが重要なポイントとなります。

この判断プロセスに基づき、リースの範囲が明確化され、これまで見逃されていた取り引きが新たにリースとして認識される可能性があります。したがって、リース判断の基準の変更を社内で共有し、現在の契約内容をあらためて精査する必要があります。新基準のリース判断基準は、財務諸表の透明性を向上させる一方で、企業の契約管理や内部統制体制に新たな課題をもたらします。対応の遅れがリスクとなるため、早期の準備と計画的な対応が求められます。

【図2】新リース会計でのリース判定

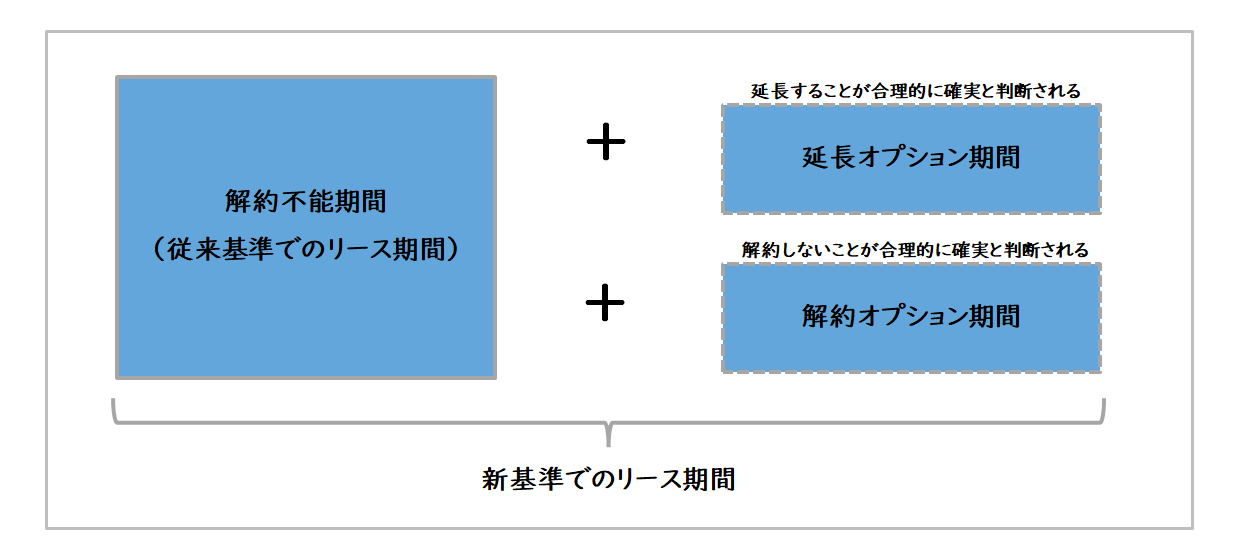

新基準の変更点③:リース期間

新基準では、リース契約の「リース期間」に関する考え方が大きく変更されています。

従来の基準では、リース期間は契約書に明記された固定期間に基づいていました。しかし、新基準では、契約期間に加え、延長オプションや解約オプションなどの契約条件を考慮し、「合理的に確実」と判断される期間を含めてリース期間を設定する必要があります。

リース期間は、以下の3つの要素を含む期間として定義されます。

- リース解約不能期間

契約書に明記された解約ができない期間。リースの基礎となる期間です。 - 延長オプション期間

リース契約に延長オプションが含まれる場合、延長を行使することが「合理的に確実」と判断される期間。この判断は、過去の実績、経済的インセンティブ、業界慣行などに基づきます。 - 解約オプション期間

契約に解約オプションが含まれる場合、解約しないことが「合理的に確実」と判断される期間。

この場合も、企業の意思や経済的理由が判断材料となります。

【図3】リース期間の考え方

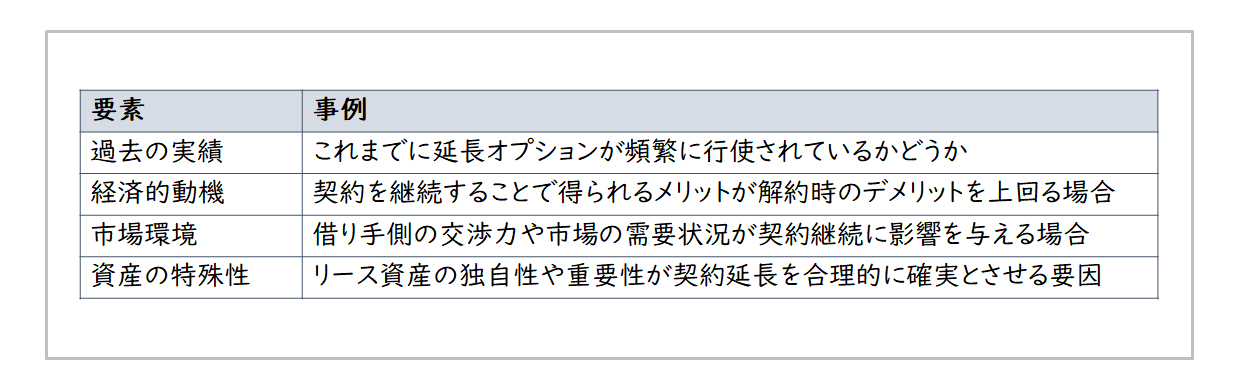

この「合理的に確実」の解釈では、以下の要素が重要となります。

【図4】「合理的に確実」と判断される要素と事例

リース期間の設定は、リース資産(使用権資産)およびリース負債の計上額に直接影響を及ぼします。

例えば、リース期間が長くなるとリース負債が増加し、財務指標が変化する可能性があります。

一方、短く設定しすぎると基準を満たさないリスクが発生します。

新リース会計基準の導入ステップ

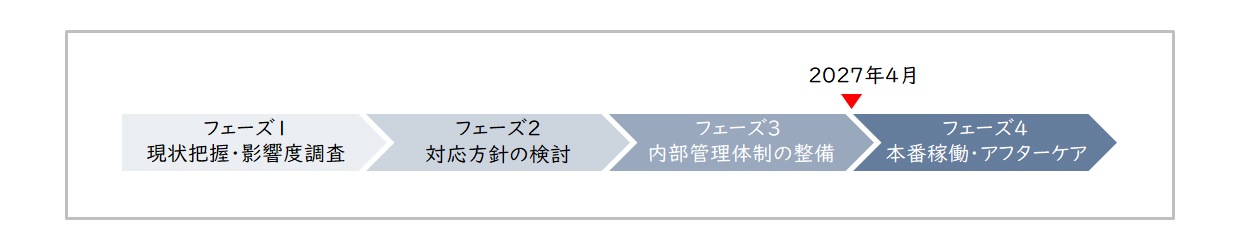

新基準の適用に向け、導入手順を段階的に進めることが成功の鍵となります。

ここでは、現状把握からアフターケアに至るまでの具体的なステップを解説します。

【図5】新リース会計基準導入までのステップ

フェーズ1「現状把握・影響度調査」

1つ目に、フェーズ1「現状把握・影響度調査」では、基準変更が自社に与える影響を迅速に評価します。

この段階ではプロジェクトをキックオフし、影響度調査を通じて、リース契約の網羅的な洗い出しを実施します。また、貸借対照表や財務指標への影響を把握し、経営陣への報告を基にプロジェクト推進のための予算確保を進めます。「現状把握・影響度調査」が以降の対応方針を決定する基盤となります。

フェーズ2「対応方針の検討」

2つ目に、フェーズ2「対応方針の検討」では、開示方針の検討、システム・業務フローの構築、子会社展開の3つの柱で方針を決定します。会計・開示方針の検討では、免除規定の適用可否やリース期間・割引率の設定を行い、基準変更後の一貫した対応体制を整えます。システムと業務フローの構築では、リース管理の効率化を図るため、既存のシステムや業務プロセスを改修します。さらに子会社展開では、グループ全体での統一的な基準適用を目指し、方針の共有とサポートを進めます。

フェーズ3「内部管理体制の整備」

3つ目に、フェーズ3「内部管理体制の整備」では、リースの評価と認識に関する内部統制プロセスを見直します。さらに、システムおよび業務プロセスのトライアルを実施し、基準変更後の業務フローが適切に機能しているかを確認します。このプロセスを通じて、運用開始に向けた改善点を明確にします。

フェーズ4「本番稼働・アフターケア」

最後に、フェーズ4「本番稼働・アフターケア」では、トライアル決算の実施、残課題への対応、業務改善活動、重要性モニタリングを継続的に行います。これにより、基準遵守と安定的な運用体制を確立します。段階的な導入を計画的に進めることで、新基準への対応を確実に進めることが可能です。

「クイック診断」で基本方針を素早く策定

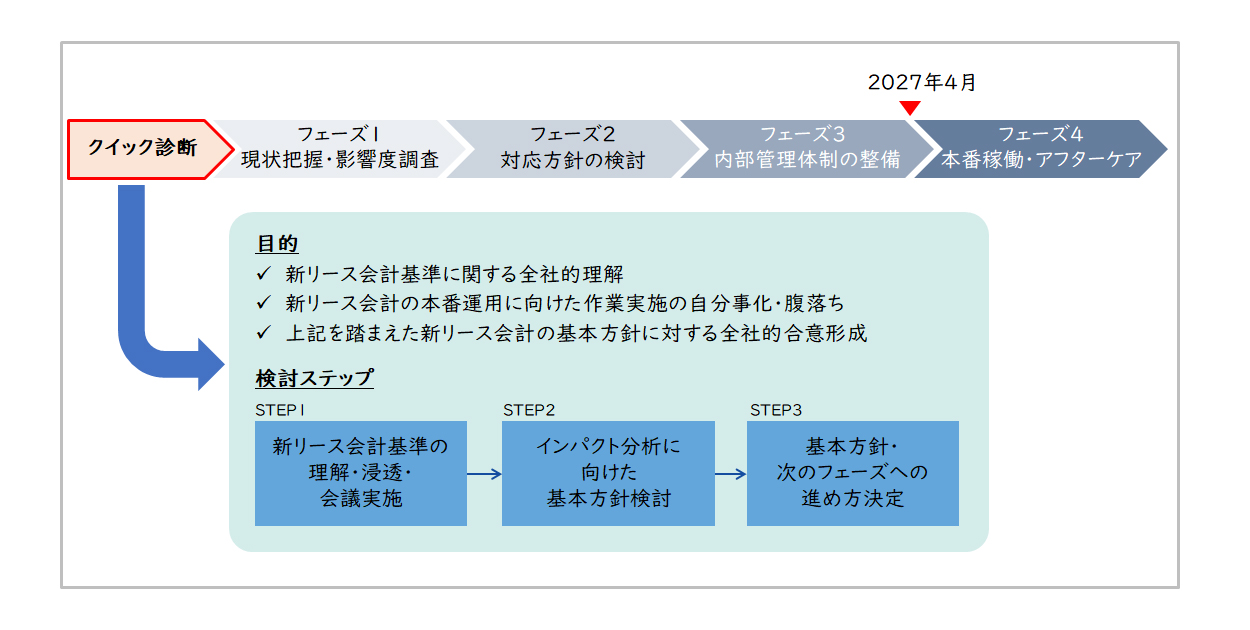

新リース会計基準の導入を円滑に進めるために、まず「クイック診断」を実施することが重要です。

クイック診断は、影響度調査の前段階として迅速に実施できる簡易評価で、基準変更が自社に与える影響を短期間で把握し、対応の実施計画を策定し、経営者に理解してもらうことを目的としています。

この診断により、基本的な方針と対応が具体化され、次のステップへの道筋が明確になります。

クイック診断の目的は以下のとおりです。

✓ 新リース会計基準に関する全社的理解

✓ 新リース会計の本番運用に向けた作業実施の自分事化・腹落ち

✓ 上記を踏まえた新リース会計の基本方針に対する全社的合意形成

【図6】クイック診断の目的と検討ステップ

クイック診断のステップとしては、まずプロジェクト計画を立て、新リース会計基準の理解を深め、社内浸透を図るための会議を実施します。その後、影響度調査に向けた基本方針を検討し、具体的な実施方針を確立します。これにより、経営層が基準変更の重要性を理解し、課題を共有することで、導入に必要なリソースや予算確保がスムーズに進むよう支援します。特に、運用開始までの時間が限られている状況では、クイック診断が基準導入を迅速に進めるための重要な起点となり、次のフェーズへの進展を確実にします。

2027年の運用開始に向け、限られた時間の中で迅速な対応が必要です。まずはクイック診断を実施し、経営層に新基準の重要性と課題感を共有することで、導入の重要性を訴え、リソースや予算の確保をスムーズに進めましょう。今回は、新リース会計基準の変更ポイントとそれに先駆けて実施するべきクイック診断の要諦をご紹介しました。詳細については、是非お問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

谷川 深雪経営管理事業部

谷川 深雪経営管理事業部

マネージャー

職種別ソリューション