減損損失計上の対象資産が増える、新リース会計基準

今回は、新リース会計基準の財務インパクトと対応に向けたプロジェクト推進についてご紹介します。

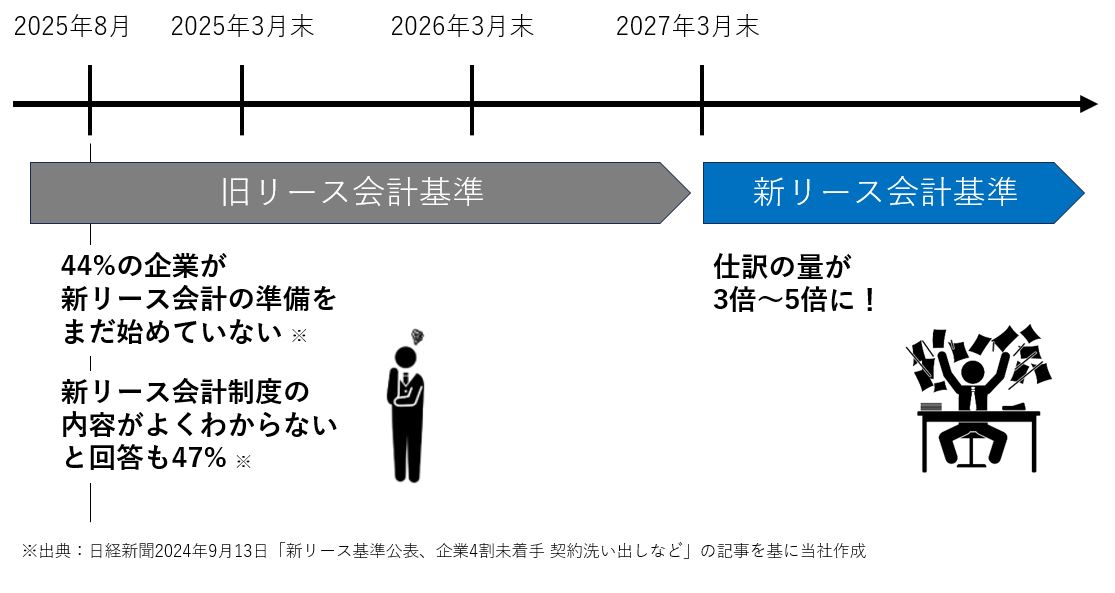

2年半の猶予、企業の44%は未着手

2024年1月5日の日経新聞に「新リース会計適用、27年度以降に延期 小売りなど反発で」という記事が掲載されました。新基準では、日本の会計基準を使う上場企業約3,000社が対象となり、会社法上の「大会社」を含めると1万社に影響が及ぶとされています。また、税制改正によっては中小企業にも影響が広がる可能性があり、年末の税制改正大綱に注目が集まっています。

当初、新リース会計基準は2026年度から適用される予定でしたが、小売業や運輸業を中心に準備期間が足りないとの意見が相次ぎ、適用開始が2027年度以降に延期されました。そして、9月13日に「リースに関する会計基準」が公表され、2027年度第一四半期の決算からリースは貸借対照表にすべて資産・負債として計上されることになります。

新リース会計基準の適用開始が延期されたとはいえ、2024年10月から2027年4月までの準備期間は2年半しかありません。9月13日の日経新聞によれば、企業全体で見ると新ルールへの対応が進んでおらず、約4割の企業はリース会計基準の準備をまだ開始していないとのことです。さらに、全社的に取り組んでいる企業は全体の10%未満に過ぎません。多くの企業がこれから契約の洗い出しや影響度の調査を始める段階にあり、2年半では準備が間に合うかどうか非常に厳しい状況です。

たとえ準備が間に合ったとしても、経理業務には大きな変化が予想されています。9月14日の日経新聞では、新リース基準によって仕訳の量が3~5倍になるとの予測が報じられています。そのため、業務プロセスの見直しやシステム対応の検討も必要となります。この限られた期間でどこまで準備を進められるかが今後の重要な課題となるでしょう。

【図1】新リース会計基準への対応

新リース会計基準の財務インパクト

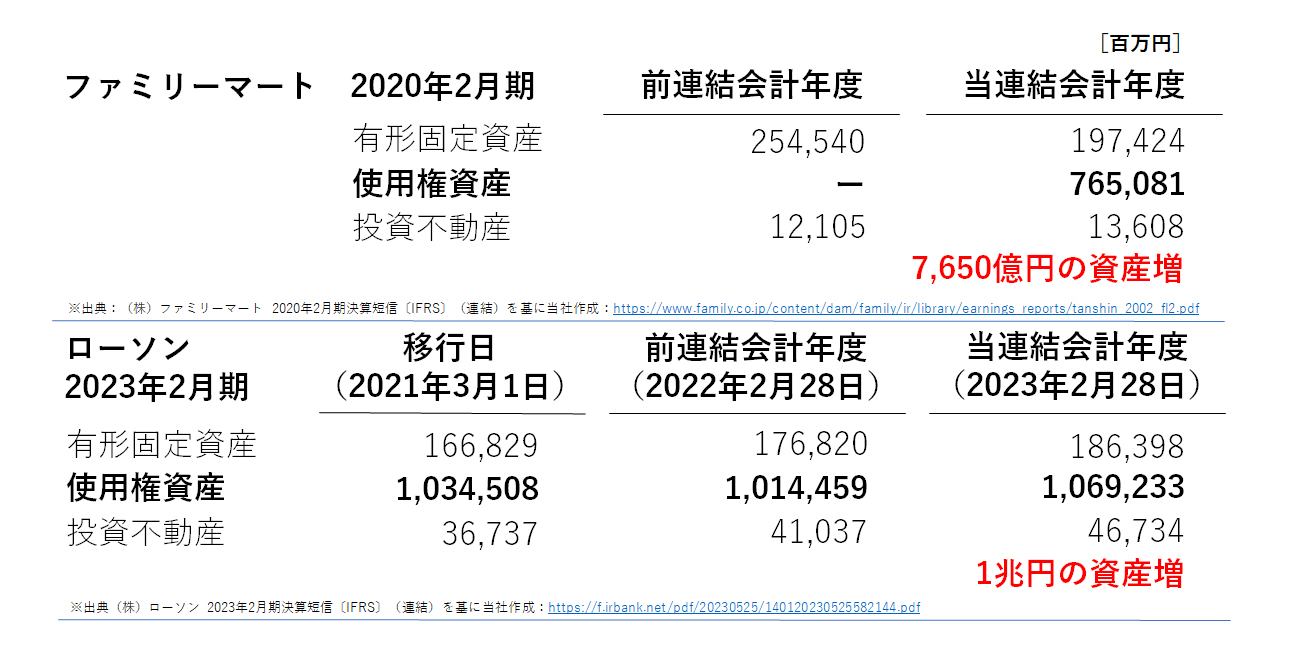

2024年9月3日の日経新聞に掲載された記事は、多くの読者に衝撃を与えました。新リース会計基準が適用されることで、東建コーポレーションの自己資本比率が58%から4%にまで低下するとの予測が示されたのです。また、大東建託に関しても、自己資本比率が38%から11%にまで下がる見込みです。東建コーポレーションは「新基準適用前の数値を開示し、より丁寧な説明が必要だ」とコメントしており、「リース契約をやめる選択肢はない」としています。新ルールが2027年に導入されることで、IR活動にも大きな労力がかかると予想されています。

既に、国際会計基準(IFRS)や米国会計基準では、リース資産の貸借対照表計上が義務付けられています。IFRSを適用している企業では、リース資産はオンバランス処理されています。

例えば、コンビニエンスストア業界では、ファミリーマートとローソンがIFRSを導入しており、ファミリーマートは初年度に7,650億円、ローソンでは1兆円の使用権資産が増加しました。従来は地代家賃として損益計算書に計上されていた項目が、貸借対照表に使用権資産とリース負債として反映されたのです。

一方、セブンイレブンは日本基準を適用しており、9月13日の日経新聞によると、セブン&アイ・ホールディングスは専門プロジェクトを立ち上げ、外部専門家と協力して影響範囲を検証し、対応を検討しはじめたと報じられました。セブンイレブンがどの程度の影響を受けるか注目されるところです。さらに、ソフトバンクもIFRS適用企業であり、初年度には2兆円の使用権資産が増加し、自己資本比率は21.1%から15.9%にまで低下しました。

このように、新リース会計基準の導入による財務インパクトは非常に大きいと予想されます。

【図2】新リース会計基準の財務インパクト

新リース会計基準の概要

新リース会計基準の概要について簡単に説明します。すでにご存じの方も多いかと思いますので、必要に応じて読み飛ばしていただいて構いません。

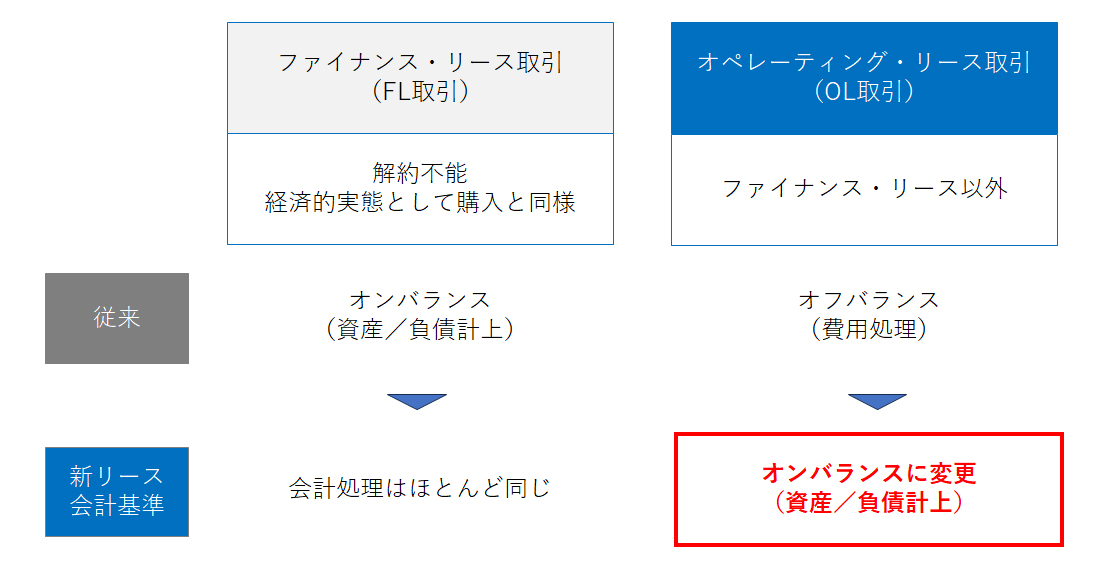

従来の日本基準では、ファイナンス・リース取引(FL取引)とオペレーティング・リース取引(OL取引)に区分されていました。FL取引は貸借対照表にリース資産やリース負債を計上するオンバランス処理が適用され、OL取引は賃借料などを費用として処理するオフバランス処理が行われていました。しかし、新リース会計基準では、OL取引もオンバランス処理が求められます。具体的には、リース契約により取得した使用権を資産として「使用権資産」に、負債を「リース負債」として計上することになります。

ただし、免除規定が設けられており、リース契約1件あたりのリース料総額が300万円以下の「少額リース」と、リース期間が12ヶ月以内の「短期リース」については、オフバランス処理(費用処理)が認められます。「少額リース」に関しては、①300万円以下、または②新品の原資産価値が5,000米ドル以下のいずれかを選択することができ、選択した基準を一貫して適用する必要があります。

では、①、②どちらを選択すべきか、それは各企業の判断に委ねられます。一つの目安としては、親会社が日本基準を採用している子会社であれば①を選択、親会社がIFRSを採用している子会社であれば②を選択することが一般的です。これは、IFRSでは②のみが認められているため、余計なIFRS調整を避けることができるからです。

【図3】新リース会計基準の概要

新リース会計基準対応プロジェクトの進め方

まずは体制の整備です。プロジェクトの中心は本社経理部門ですが、建物の賃借契約などを考慮すると、本社総務部門も重要な役割を果たします。また、工場や支店、営業所など各拠点でも多くの契約が管理されており、本社経理部門だけですべてを把握するのは困難です。そのため、関連部署や各拠点を巻き込んだプロジェクト体制が必要となります。クロスファンクション型の大規模プロジェクトになるため、PMO機能を持つ外部専門家の活用も有効です。

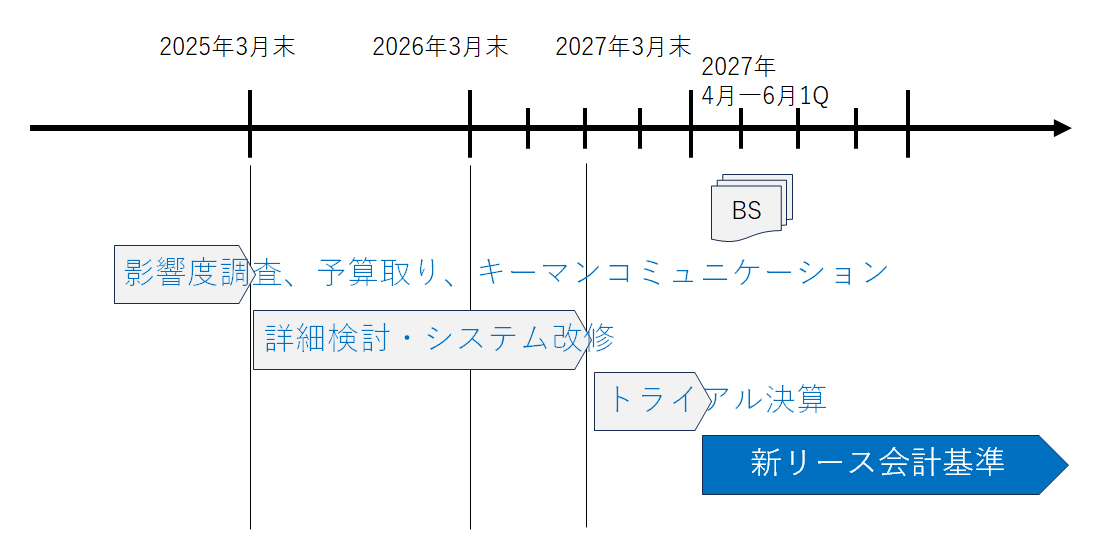

次にスケジュールについてですが、もしまだ着手していない場合は、2025年3月末までに影響度調査、プロジェクト予算の確保、そしてキーマンとのコミュニケーションを完了させることが求められます。そして、2025年4月から2026年9月までに詳細な検討とシステム改修を終え、3Qや4Qでトライアル決算を実施するのが理想です。本来であれば、1Qからトライアル決算を開始し、4回転したいところですが、残された2年半の猶予ではトライアルは2回が限界でしょう。

具体的な進め方として、まずリースに該当する契約を洗い出すことが非常に重要です。新リース会計適用指針の[設例1]リースの識別に関するフローチャートを参考にし、該当するかどうかを判断していきます。例えば、9月3日の日経新聞でも報じられていましたが、メーカーが電力会社と結んでいるサービス契約の中には、電力会社が工場に設置した発電設備がリース資産に該当するケースもあります。こうした「実質リース」や「隠れリース」がないか、企業の契約を徹底的に精査する必要があります。

【図4】新リース会計基準対応プロジェクトの進め方

生成AIでリース識別

9月17日の日経新聞に、監査法人が企業の新リース会計基準の適用支援に生成AIを活用し、リース識別にかかる時間を従来の約6割短縮し、会計士の業務効率を向上させ、顧客の会計方針策定に集中できるようにするという記事が掲載されていました。リース識別にはそれだけ多くのスキルと工数が必要であり、生成AIの活用にますます期待が高まります。

リース取引の影響度調査を進めるにあたっては、まず勘定科目の分析から始めることをお勧めします。賃借料、地代家賃、業務委託費、外注費、通信費、システム利用料などがリース取引に該当する可能性があるため、これらの勘定科目明細を確認し、個々の取引を精査してリース識別を行います。この段階で、「リース物件」と「リース料」を特定する作業が必要となります。

次に、特定したリース物件の「リース期間」を決定しますが、これが契約期間と単純に一致するとは限らないため、慎重な対応が求められます。例えば不動産の場合、契約期間がそのままリース期間になる場合もありますが、事業計画に基づいて継続使用を想定する場合や、経済的耐用年数を考慮する場合もあり、リース期間の特定は非常に手間のかかる作業となります。さらに、割引率の設定も重要なステップであり、前述の免除規定の適用を判断するための作業も必要です。

このように、リース識別やシステム改修など、2年半という期間内で数多くの作業が待ち構えています。

2027年4月からの潜在的な減損損失計上対象資産が急増

今までお話してきたように、新リース会計基準への対応のための2年半は非常に大変になってきます。

さらに2027年4月からは新リース会計基準の導入により、リース資産が貸借対照表に計上されることで、減損損失の計上リスクが増加することが避けられません。企業が保有するリース資産(使用権資産)は、定期的にその価値を評価し、回収可能額が帳簿価額を下回った場合には減損損失を計上する必要があります。特に、経済環境の変動や事業の変革により、リース契約物件の利用価値が大幅に低下するケースでは、減損のリスクが高まります。店舗や設備を大量にリースしている小売業界やサービス業界では、リース資産の減損リスクが財務に重大な影響を及ぼすことが懸念されます。これに対する適切な対応を怠ると、業績に大きな打撃を受けかねません。

経理部門には、2027年新リース会計基準導入後、リース資産の回収可能性を慎重に評価するプロセスの強化が求められます。また、システム対応や社内のリース資産管理体制の整備も急務です。特に減損テストに関しては、定期的な実施を行うとともに、経営陣への報告体制を整えることが重要です。企業として、増加する減損リスクに備え、迅速かつ的確な対応が求められています。

我々レイヤーズも新リース会計基準適用に向けたプロジェクト支援を得意としておりますので、いつでもお声がけいただければと思います。

【引用文献】

・【図1】:日本経済新聞「新リース基準公表、企業4割未着手 契約洗い出しなど」(2024年9月13日)

・【図2】:株式会社ファミリーマート「2020年2月期決算短信〔IFRS〕(連結)」

https://www.family.co.jp/content/dam/family/ir/library/earnings_reports/tanshin_2002_fl2.pdf

・【図2】:株式会社ローソン「2023年2月期決算短信〔IFRS〕(連結)」

https://f.irbank.net/pdf/20230525/140120230525582144.pdf

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション