今始めないと間に合わない新リース会計対策

~新リース会計は新たなビッグバンである~

この記事の要約

企業会計基準委員会が2024年9月に公表した新リース会計基準では、2027年度以降にファイナンスリース・オペレーティングリースを問わず、すべてのリースを貸借対照表に計上するオンバランス化が義務付けられます。この大改正に伴い、資本効率や財務指標への影響が避けられず、迅速な対応策が不可欠です。

この記事を読むとわかること

- 変更ポイント:2027年度以降、すべてのリースを使用権資産・リース負債として貸借対照表に計上します。

- ビジネスモデル影響:投下資本が増加し、ROA・ROICの悪化や資本効率低下が見込まれるため見直しが必要です。

新リース会計基準では、リース契約の有無・名称に関わらず、リースの取引判定基準に照らし、要件を満たす取引は原則、オンバランス化することになります。

このようにリース会計基準は会計基準の変更に留まらず、対象取引の拡大を伴い、またROA・ROIC等の経営指標にも大きな影響を与え、場合によっては今までのビジネスモデルを破壊するリスクを含んでいます。

今回は、新リース会計基準の変更ポイント、ビジネスモデルへの影響及び緊急の対応策をご紹介します。

新リース会計で何が変わるのか

会計基準を作る企業会計基準委員会(ASBJ)は、2024年9月13日に企業会計基準第34号「リースに関する会計基準」等を公表し、2027年度から新しいリース会計基準が適用されます。

2016年1月に国際会計基準審議会(IASB)より国際財務報告基準(IFRS)第16号「リース」が公表され、同年2月に米国財務会計基準審議会(FASB)よりFASB Accounting Standards CodificationのTopic 842「リース」が公表され、オペレーティングリースも含むすべてのリースについて資産及び負債を計上することとされました。今回の基準改正は、原則すべてのリース取引について借り手に資産と負債に計上することを求め、国際基準と足並みをそろえ、企業の経営実態の透明性を高め投資家が評価しやすくすることを目的としています。

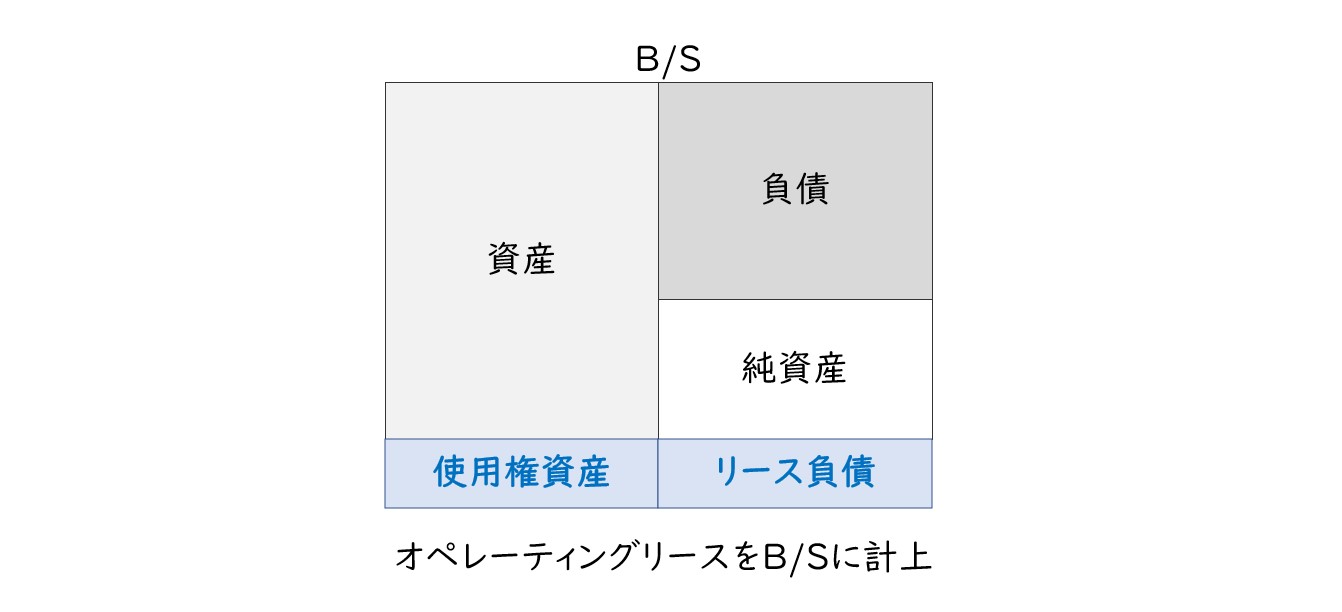

リース取引は「ファイナンスリース」と「オペレーティングリース」に分けられます。現在の日本基準では、「ファイナンスリース」では使用権利と支払義務をそれぞれ貸借対照表(B/S)の資産・負債に計上していますが、「オペレーティングリース」はB/Sに計上せず、支払ったリース料を損益計算書で費用処理しています。今回の改正で、「オペレーティングリース」も「ファイナンスリース」と同様にB/S計上(オンバランス化)されることとなります。

【図1】新リース会計の変更点

所有・経営・運営というビジネスモデルへ何が影響するか

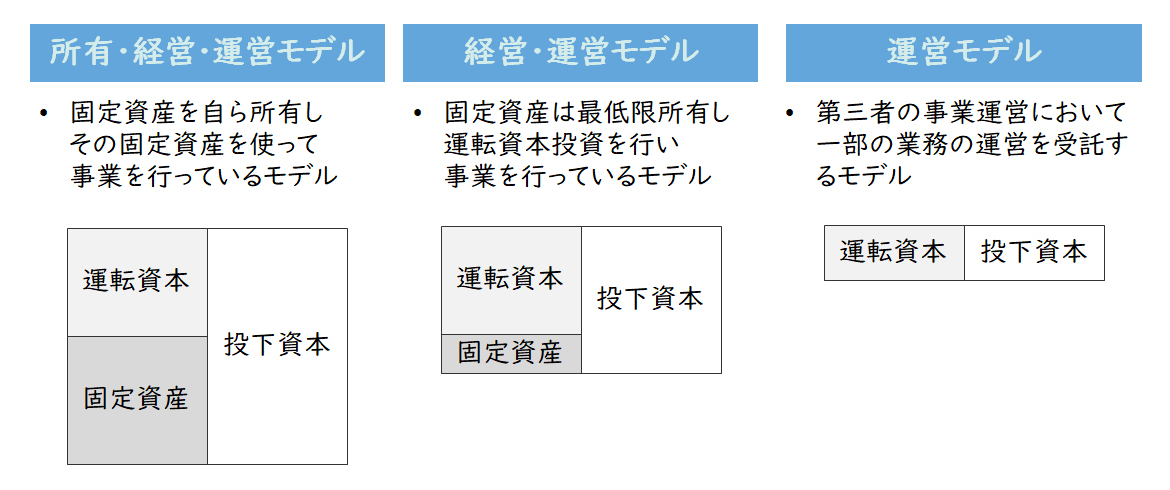

オペレーティングリースをB/S計上する場合、既存のビジネスモデルにおける収益・費用モデルに影響を与えます。一般に、資産保有の観点からビジネスモデルは、「所有・経営・運営型」「経営・運営型」「運営型」に分けられます。

所有・経営・運営型

固定資産を自ら所有し、その固定資産を使って事業を行っているビジネスモデルです。

経営・運営型

固定資産は最低限所有し、運転資本へ投資を行い、事業を行っているビジネスモデルです。

運営型

第三者の事業運営において、その一部の業務の運営を受託するビジネスモデルです。

【図2】所有・経営・運営の観点からのビジネスモデル3類型

例えば、同じホテル業界であっても、どのモデルを採用しているかは異なっています。土地や建物のオーナーがホテル業を営む場合もあれば、オーナーは単に土地や建物を貸しているだけで別の事業者がホテルを営む場合もあります。

こうしたビジネスモデルの違いは、資本効率の違いとなって表れます。つまり、どのビジネスモデルを採用するかで、事業の投下資本利益率(ROIC)が変わるということです。

「オペレーティングリース」がB/S計上されるということは、投下資本が増え資本効率が悪化します。特に「経営・運営型」のビジネスモデルは、所有を切り離すことによって資本効率を高めていましたが、場合によっては「所有・経営・運営型」と同じになってしまうということです。

このように「オペレーティングリース」の会計基準の変更は、各社のビジネスモデルに大きく影響を与え、ビジネスモデルそのものの見直しを迫られる可能性があります。

リース取引に何が該当するか

契約におけるリースの定義

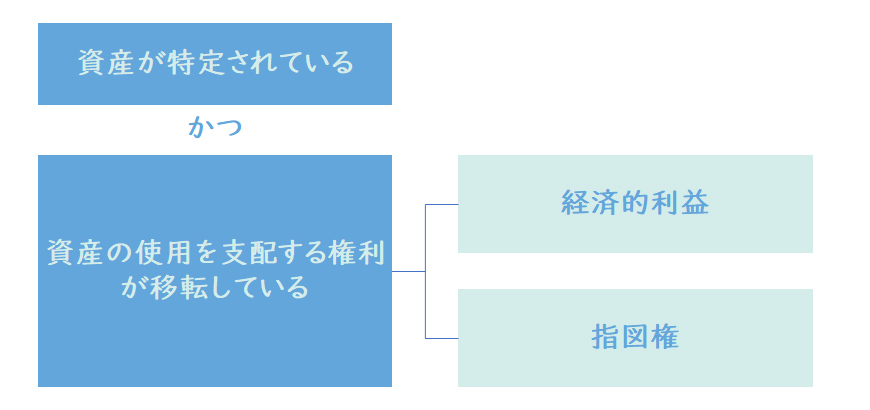

リース会計基準においては、リースは下記のように定義されています。

契約の当事者は契約の締結時に、当該契約がリースを含むか否かを判断する必要があります。具体的には、「資産の特定」と「使用の支配」の2点から判断します。

【図3】契約にリースを含んでいるかの判断

資産の特定

契約上借手が使う資産が借手側から特定されていれば、契約はリースを含みます。逆に契約上借手が使う資産が借手側からは特定されていない場合は、契約はリースを含みません。

ただし、契約上では資産が特定されていなくても実質的に資産が特定されている場合は、リースを含みます。例えば、借手独自の仕様に基づいて作られた資産などが該当します。

使用の支配

借手が資産の使用期間全体を通じて資産を独占的に使用する場合は、資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有していると見なされます。

また、借手が資産の使用期間全体を通じて資産の使用方法を指図する権利を有している場合、資産を稼働する権利を有している場合、資産の使用方法を事前に決定するように資産を設計している場合、及び使用目的を指図できる場合や、借手が資産の操作する権利を有しており貸手に変更する権利がない場合は、指図権を有しているとみなされます。

以上のように上記の条件を満たせば、今までリースとの認識がなかった取引がリース取引を含むと見なされる可能性があるので注意してください。

どのような取引がリース取引になるのか

企業会計基準適用指針第33号「リースに関する会計基準の適用指針」の設例においても、いくつかの例を参考にリース取引に該当するか否かを示しています。

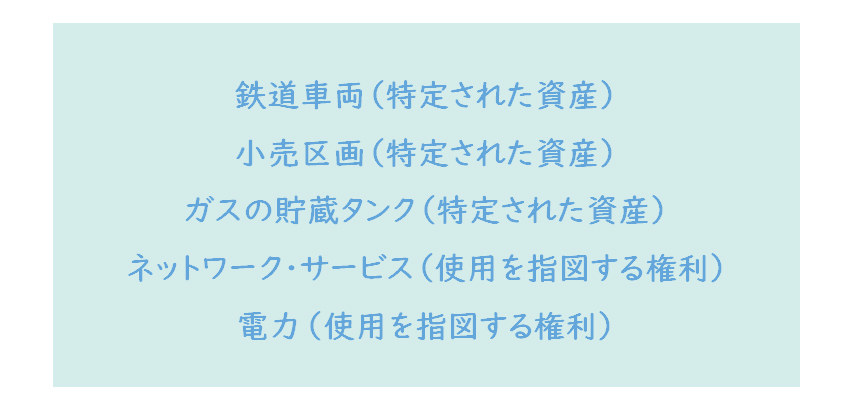

【図4】「リースに関する会計基準の適用指針」の設例

ここでは、リース取引に該当する設例を抜粋してご紹介します。

鉄道車両(特定された資産)

- A社(顧客)は、5年間にわたり鉄道車両を使用する契約を貨物輸送業者であるB社(サプライヤー)と締結した。鉄道車両は契約で指定されている。

- B社は、保守又は修理が必要な場合、鉄道車両を入れ替えることが求められるが、それ以外の場合には鉄道車両を入れ替えることはできない。

- A社は、使用期間全体を通じて鉄道車両を独占的に使用することができる。

- A社は、使用期間全体を通じて鉄道車両の使用を指図する権利を有している。

小売区画(特定された資産)

- A社(顧客)は、5年間にわたり、不動産物件の小売エリア内にある区画Xを使用する契約を、当該不動産物件の所有者であるB社(サプライヤー)と締結した。A社が使用できる面積、区画の仕様及び割り当てられた区画は、契約で指定されている。

- B社は、A社に対して割り当てた区画Xを使用期間中いつでも変更する権利を有しているが、B社は契約で定められた面積及び仕様を満たす区画を提供し、A社の移転から生じるコストを全額負担する必要がある。

- B社が当該移転コストを上回る経済的利益を享受することができるのは、B社が新たな大口テナントと小売エリア内の区画を使用する契約を締結したときのみであり、A社との契約時点においてこのような状況が生じる可能性は高くないことが見込まれる。

- A社は、使用期間全体を通じて区画Xを独占的に使用することができる。

- A社は、使用期間全体を通じて区画Xの使用を指図する権利を有している。

ガスの貯蔵タンク(特定された資産)

- A社(顧客)は、B社が指定する貯蔵タンクにガスを貯蔵する契約をガスの貯蔵タンクを保有するB社(サプライヤー)と締結した。

- 貯蔵タンク内は物理的に区分されておらず、A社は、契約期間にわたりB社が指定する貯蔵タンクの容量の99.9%まで、ガスを貯蔵する権利を有している。

- A社は、使用期間全体を通じて貯蔵タンクの使用を指図する権利を有している。

ネットワーク・サービス(使用を指図する権利)

- A社(顧客)は、B社(サプライヤー)と3年間にわたりサーバーを使用する契約を締結した。

- B社は、A社からの指示に基づきA社の敷地にサーバーを設置し、使用期間全体を通じて必要に応じてサーバーの修理及びメンテナンス・サービスを提供する。

- A社は、使用期間全体を通じてA社の事業においてサーバーをどのように使用するかや、当該サーバーにどのデータを保管するかについての決定を行うことができる。

- 当該サーバーは特定された資産である。

電力(使用を指図する権利)

- A社(顧客)は、B社(サプライヤー)とB社が所有する発電所が産出する電力のすべてを10年間にわたり購入する契約を締結した。

- B社は、業界において認められた事業慣行に従い、日々当該発電所を稼働し維持管理を行う。

- A社が当該発電所の使用方法(産出する電力の量及び時期)を決定する権利を有していることが契約で定められている。

- また、B社が他の契約を履行するために当該発電所を使用することができないことも契約で定められている。

- 当該発電所は特定された資産である。

以上のように、今までは賃貸借と認識していなかった取引が、リース取引に該当することになり、思わぬ資産・負債の計上を余儀なくされるケースも出てきます。したがって、各社との契約を精査し、リース取引が含まれるか否か判断することが必要です。

また、昨今の流行りのビジネスモデルとしてサブスクリプション(サブスク)があげられます。これらは、資産を保有することなく、使用を前提として競争優位を確立しようとするビジネスモデルです。

したがって、こうしたサブスク事業を行っている場合は、その中にリース取引が含まれるか否かを判定しないと、顧客側メリットを大きく損なう危険性がありますので注意してください。

新リース会計で複雑になる会計処理とは

新リース会計では、「借手及び貸手はリースを含む契約について、原則としてリースを構成する部分とリースを構成しない部分とに分けて会計処理を行う」とされています。

例えば、自動車のリースにおいてメンテナンス・サービスが含まれる場合などは、契約の中にはリースを構成する部分とリースを構成しない部分があるため、分けて会計処理を行うことになります。

また、「自社向けの部品製造に用いるサプライヤー所有の専用金型」がリースを含む契約となった場合、部品の取引金額はリースを構成する部分とリースを構成しない部分があるため、分けて会計処理を行うことになります。

リースを含む取引の中には、形式上は財貨や役務提供などの販売価格にそれらを提供するための特定資産等がオールインワンされている従量課金型契約として、取引や会計処理が簡便であることを売りにしているビジネスもあります。こうした取引では会計処理がより複雑になる可能性があるので注意が必要です。

新リース会計基準への緊急対応策

新リース会計基準への対応としてまず取り組むべき事としては、新リース会計基準適用によるインパクト分析が挙げられますが、その前にどのような範囲・レベルでインパクト分析を行うかのグループとしての基本方針を検討・策定することが以下の理由から非常に重要と考えます。

- 今回の新リース会計基準の適用は、上場している親会社ばかりでなく、連結子会社も対象になります。しかも、連結子会社でも日本基準(J-GAAP)での処理が必要になります。[連結子会社も日本基準として適用が求められる]

- リースの判定においては、リース契約の有無・名称に関わらず、対象となりうる全ての取引を挙げ、取引判定基準の要件を満たすか否かを1点ずつ判定する必要があります。そのためには、親会社・連結子会社の現場を巻き込んだインパクト分析への理解・協力が必要不可欠となります。[現場の理解・協力が必要不可欠]

- リースと判定された取引に対しては、まず取引ごとに割引率やリース期間を定めてリース負債を算定しますが、取引ごとの割引率やリース期間に関する統一した考え方を事前に検討・決定する必要があります。[割引率・リース期間に関する統一した考え方]

- 算定したリース負債ごとに付随費用や資産除去債務を加算して、使用権資産を算定します。付随費用や資産除去債務の有無についても統一した考え方を事前に検討・決定する必要があります。[付随費用・資産除去債務に関する統一した考え方]

- 使用権資産・リース負債は一旦算定してしまえば、それ以降毎月固定的に処理すれば良いということになりません。リース条件やリース期間に変更があれば、その都度再算定及び算定後の金額をベースとした処理を行うことが必要となります。そのため、使用権資産・リース負債を継続的(動的)一元管理するリース管理台帳機能が求められますが、リース対象件数の多寡によってはシステム活用の要否を検討する必要があります。[システム化の必要性、システム化概要要件・大日程の整理]

以上、1~5の理由により、インパクト分析に先立ち、リース会計基準対応の基本方針を経営トップのリードのもと、短期間で検討・決定することが重要です。

今回は、新リース会計基準の変更ポイント、ビジネスモデルへの影響及び緊急の対応策をご紹介しました。

詳細については、是非お問い合わせください。

【引用文献】

・企業会計基準委員会(ASBJ)

「公表企業会計基準第34号「リースに関する会計基準」」

https://www.asb-j.jp/jp/accounting_standards_system/details.html?topics_id=157

・財務会計基準機構(ASBJ)

「企業会計基準適用指針第33号「リースに関する会計基準の適用指針の設例」」

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/lease_20240913_04_01.pdf?_fsi=PXJqEt4b

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション