PBR1倍割れからの脱却!各社はどう対応しているのか

この記事の要約

PBR1倍割れ企業に対して東証が開示を要請するなか、多くの企業が「資本コストや株価を意識した経営」に関する取り組みを進めています。しかし、形式的な開示にとどまり、実行や変革につながらないケースも少なくありません。本稿では、現状の傾向と限界を整理したうえで、実効性のある取り組みに向けた今後の論点を提示します。

・企業の開示状況:企業価値向上に向けたストーリーや資本コストの可視化、PBR向上施策の開示が広がる一方、実行度や経営行動との一貫性にはばらつきがある。

・定着・実行の課題:戦略・施策・組織が連動しないまま開示が進み、「掛け声倒れ」に陥る懸念。社内でのモニタリングやPDCAの仕組みが不足している。

・今後の論点:マネジメントサイクルに組み込んだKPI設計や、経営と現場の対話、開示と経営の整合性確保が重要。単なるストーリー提示でなく、行動と成果につながる仕組みが求められる。

この要請を受け、各企業は2023年3月期有価証券報告書にその対応を開示しています。こうした企業の対応に呼応し、東証は「資本コストや株価を意識した経営の実現に向けた対応」に関する企業の対応状況とフォローアップ(2023年8月29日)を公表しました。

今回は、これまでの動きを振り返りながら、東証の発表をベースに企業の対応状況とフォローアップについて、その要点をご紹介します。

アベノミクス始動から10年、日本企業の稼ぐ力を取り戻せ!

第2次安倍内閣発足後、日本経済の再興を目指した「日本再興戦略」が2013年6月に発表されてから10年、日本企業の『稼ぐ力を取り戻す』を旗頭に様々な政策や提言を打ち出しました。

特に、経済産業省の一橋大学 伊藤邦雄教授を座長としたプロジェクトや研究会等が設置され、その活動を取りまとめたものとして所謂「伊藤レポート」が公表されました。

「伊藤レポート1.0」では、ROE8%を最低限の目標として日本企業に求めました。「伊藤レポート2.0」では将来期待を高めていく経営として、PBR1.0倍以上を求めました。

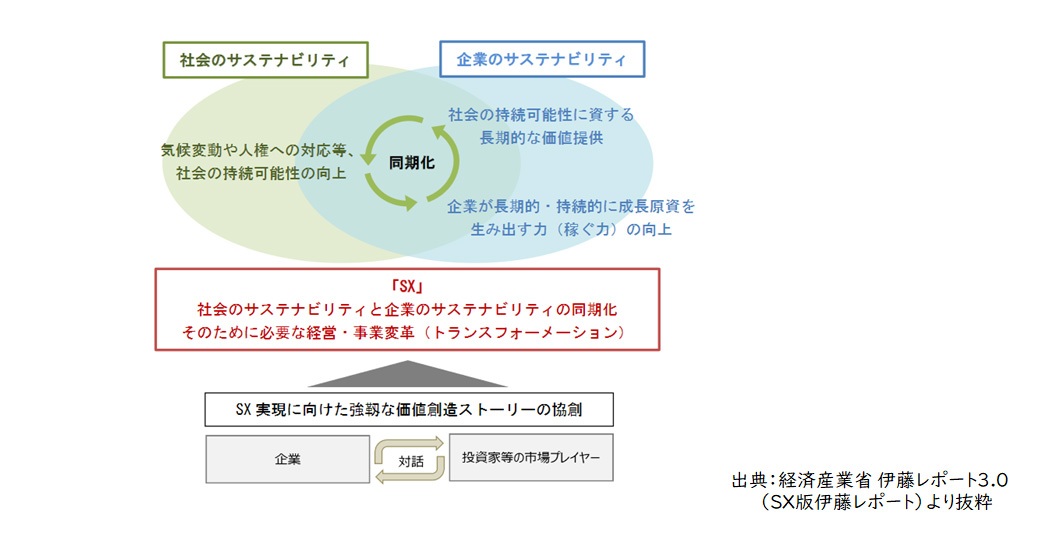

「伊藤レポート3.0(SX版)」では、社会のサステナビリティと企業のサステナビリティを「同期化」させていくこと、及びそのために必要な経営・事業変革としてサステナビリティ・トランスフォーメーション(SX)を提言しています。

【図1】サステナビリティ・トランスフォーメーション(SX)とは

SXは、経済価値と社会価値の同時達成を目指す考え方であり、二宮尊徳「道徳なき経済は罪悪である、経済なき道徳は寝言である」、澁澤栄一「論語と算盤」に通ずる考え方です。

23年3月期有価証券報告書よりサステナビリティ開示が制度化

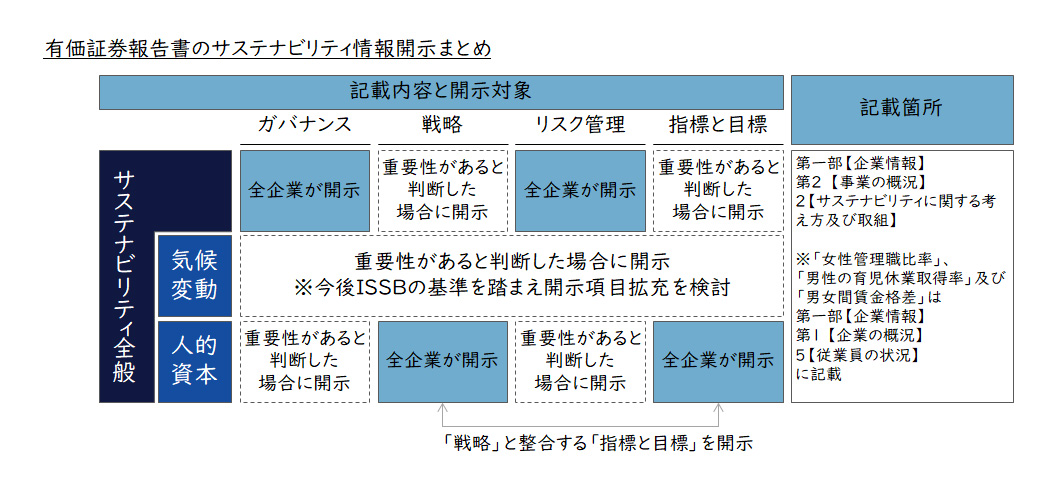

こうしたことを背景に、2022年6月13日の金融審議会のディスクロージャーWGの報告を受けて、2023年3月31日決算以後に終了する事業年度から、サステナビリティ情報を有価証券報告書に記載することが求められました。

【図2】有価証券報告書のサステナビリティ情報開示

本来、社会のサステナビリティと企業のサステナビリティを「同期化」させていくことが目的でしたが、2023年3月期有価証券報告書での開示状況を弊社で調査・分析を行ったところ、開示初年度ということもあり、どちらかと言うと「どの程度開示すればいいか」「今回は最低限開示しよう」と言った開示対応として捉えられてしまった部分も否めません。

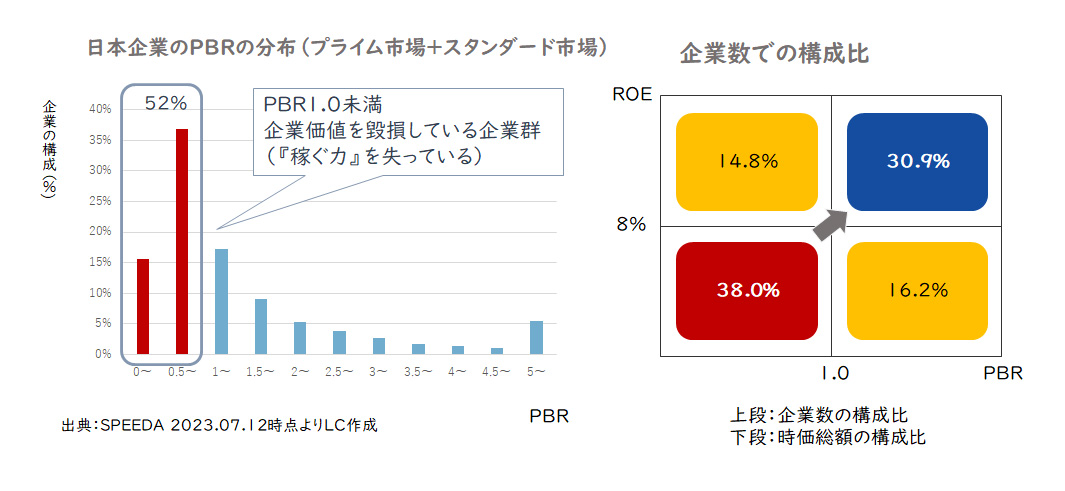

日本企業の経済価値向上は道半ば

このように社会価値向上が求められていますが、日本企業の経済価値向上は道半ばといえます。伊藤レポート1.0では資本効率向上を目指しROE8%以上、伊藤レポート2.0では将来期待を高めていくことを目指しPBR1.0以上を求めていますが、2023年7月時点で、プライム市場+スタンダード市場で達成できているのは3割であり、7割は未達です。株式市場からは「日本企業はそもそも経済価値を達成できていない」との厳しい見方が続き、二宮尊徳の言葉を借りれば、「経済なき道徳は寝言である」状態から抜け出していません。

【図3】プライム市場とスタンダード市場のROE・PBR

東証 資本コストなどを意識した経営を再度上場企業に要請

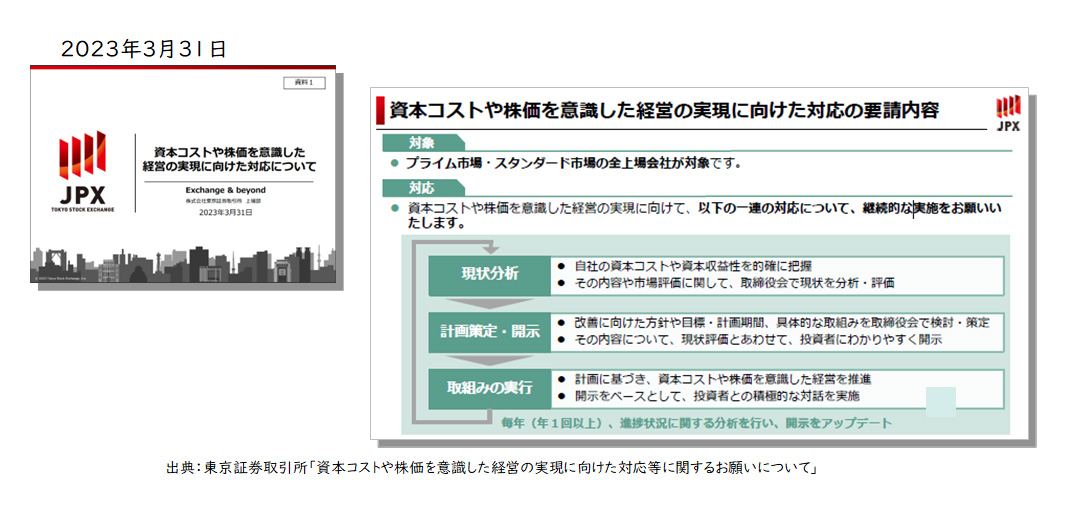

こうした状況を踏まえ、東証は2023年3月31日「資本コストや株価を意識した経営の実現に向けた対応について」を発表し、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践することを、プライム市場とスタンダード市場の上場会社に要請するという異例の対応を示しました。

【図4】資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて

こうした東証の要請を受け、2023年3月期有価証券報告書にその対応を開示しています。

東証 企業の対応状況とフォローアップを公表

東証は、市場区分の見直しに関するフォローアップ会議において、2023年8月29日に「資本コストや株価を意識した経営の実現に向けた対応」に関する企業の対応状況とフォローアップを公表しました。

ここでは、各社の対応状況と東証の評価などについて要点を簡単にご紹介します。

【図5】東証「資本コストや株価を意識した経営の実現に向けた対応」に関する企業の対応状況とフォローアップ

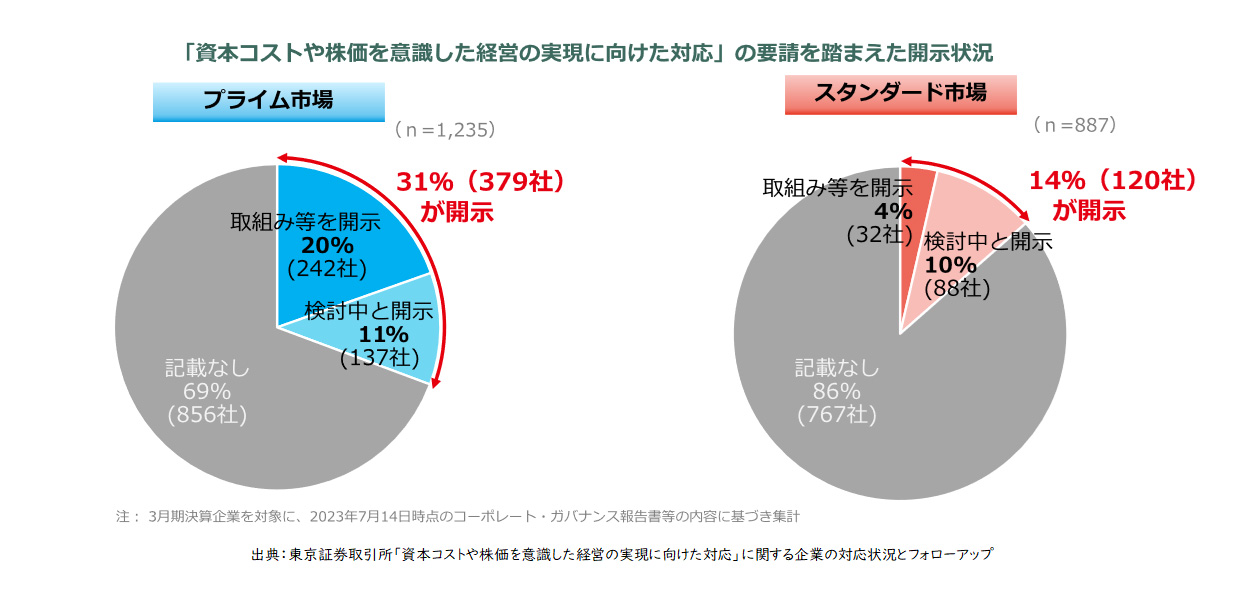

「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

東証の要請では、計画策定・開示の前提として十分な現状分析や検討が求められるため、開示時期に関して具体的な期限を定めていないものの、既に、プライム市場の31%(379社)、スタンダード市場の14%(120社)が開示しています。

【図6】「資本コストや株価を意識した経営の実現に向けた対応」に関する開示状況

また、具体的な取組み等は現在検討中(今後改めて公表)とする会社も一定数が存在し、開示した企業のうち、プライム市場では3分の1程度、スタンダード市場では3分の2程度となっています。

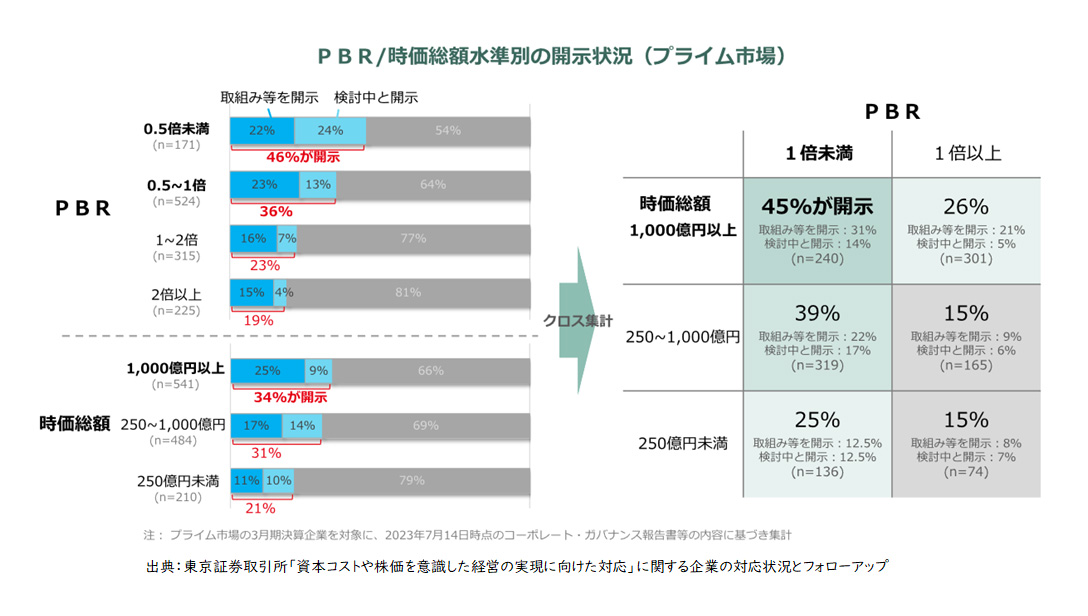

PBR×時価総額水準別の開示状況(プライム市場)

PBR×時価総額水準別に開示状況を見ると、PBRが低く時価総額が大きい企業ほど開示が進んでいます。

一方で、PBRが高い企業×時価総額が小さい企業では、相対的に開示が進んでいない状況もあります。

【図7】PBR×時価総額水準別の開示状況(プライム市場)

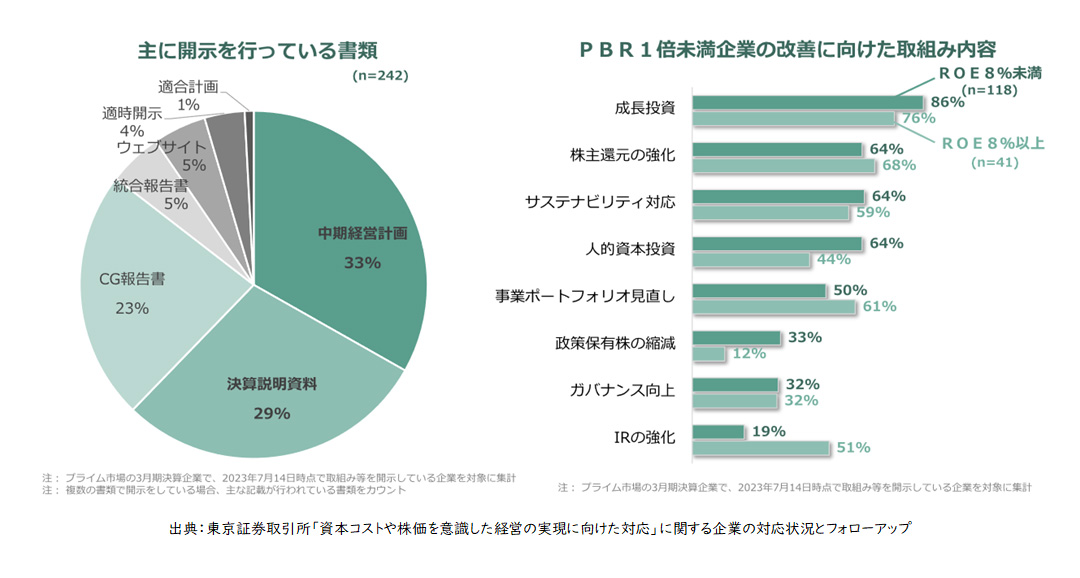

開示書類/取組みの内容(プライム市場)

開示書類は、中期経営計画や決算説明資料がそれぞれ3割程度を占めています。

資本収益性や市場評価の改善に向けた取り組み内容としては、成長投資や株主還元の強化、サステナビリティへの対応、人的資本投資、事業ポートフォリオの見直し等が多く、ROEが比較的高くてもPBR1倍未満の企業ではIRの強化を掲げる企業も多くなっています。

【図8】開示書類/取組みの内容(プライム市場)

しかし、取り組み等が開示されている場合でも、既存の開示を参照するのみで、資本コストを踏まえた現状分析・評価に関して言及がないなど、投資者との建設的な対話を進める観点で、記載が十分ではない事例も一定程度見られることが指摘されています。

投資家からのフィードバック

公表後、海外投資家を含む投資家からの声として

- 企業が対話に積極的になった

- 対話の中で資本収益性や事業ポートフォリオに関する議論が増えた

- 企業からの助言依頼が増えた

- 企業の前向きな変化を感じる

というポジティブな声も紹介しています。

一方で、投資家から

- 経営者が取組みの意義・必要性を十分に理解していない

- 危機感はあっても対応を進める知見・リソースが十分ではない

という指摘も紹介しています。

今後のフォローアップ

東証は現状評価として、今回の要請が、特にPBRが低い企業を中心に真摯に受け止められ、計画策定・開示の前提として十分な現状分析や検討が求められるため具体的な期限を定めていないものの、既に一定数の企業で対応が進められており、国内外の投資者からも企業の変化について概ねポジティブな評価であるとしています。

一方、対応の進展が見られていない企業における課題として、以下のケースを課題として指摘しています。

- PBRが1倍を超えていれば、今般の要請は関係ないという誤解が生じている

- 経営者が対応の意義・必要性を?分に感じていない

- 対応を進めるためのリソースが整っていない

上記課題を踏まえて、今後のフォローアップとして、まずは企業における資本収益性や市場評価の改善に向けた取り組みの検討・開示をさらに促進していく観点から、以下の施策を進めることを示しています。

- 今後も継続的にフォローアップを実施し、企業や投資家等の市場関係者に周知

- PBR水準に係わらず、全てのプライム市場・スタンダード市場上場会社に対応をお願いするものであることを改めて周知

- 投資者の視点を踏まえた対応のポイント(検討中とする場合を含む)や望ましい取組みの事例について、取りまとめ・周知(企業の形式的な対応を誘引しないよう留意)

以上のように日本企業の稼ぐ力の復活の為、東証及び上場企業の資本効率改善のための取り組みは今後も続いていきます。

今回は、継続的にPBRが1倍を割れている会社に対する東証の要請と対応状況、今後のフォローアップについて、ご紹介させて頂きました。皆様のROE向上、PBR向上に貢献できればと思っております。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

武貞 正浩経営管理事業部

武貞 正浩経営管理事業部

バイスマネージングディレクター -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

職種別ソリューション