PBR1倍超経営のすすめ

今回は、このPBR1倍超経営の意義・本質・ポイントについて、我が国のコーポレートガバナンス改革の経緯を含めてご紹介いたします。

コーポレートガバナンス改革の流れ

2014年コーポレートガバナンス・コード制定以降、様々なガバナンス改革が進められました。その中で、伊藤レポート1.0ではROE8%以上、伊藤レポート2.0ではPBR1.0倍以上が示されました。また、人的資本による価値創造やSX(サステナビリティ・トランスフォーメーション)の実現も求められました。

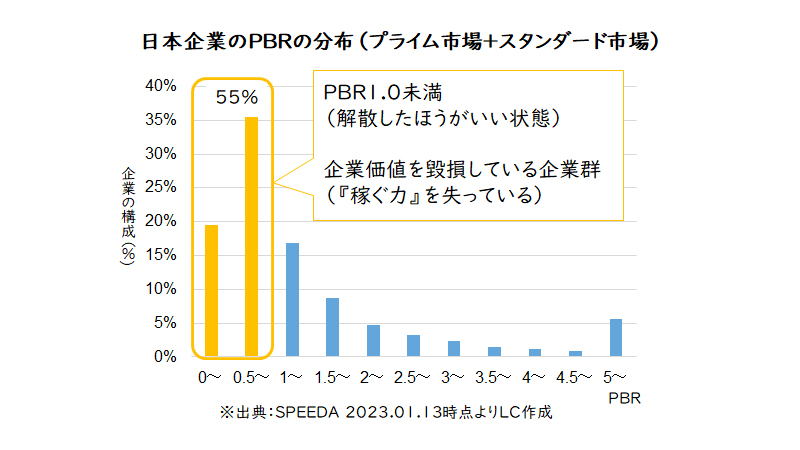

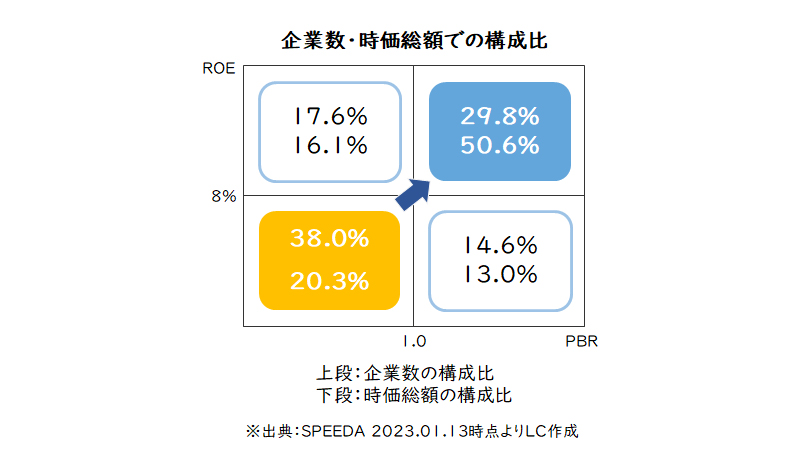

しかし、東証プライム・スタンダード市場に上場している企業では、過半数以上がPBR1.0を割っており、ROE8%未満・PBR1倍未満が約4割近くを占めています。これは、株式市場から「日本企業はそもそも経済価値を達成できない」との厳しい見方をされている証左にほかなりません。

【図1】日本企業のPBRの分布(プライム市場+スタンダード市場)

【図2】企業数・時価総額での構成比

そのため東証では、2023年1月の「フォローアップ会議」を受け、同年3月31日、「資本コストや株価を意識した経営の実現に向けた対応について」を通知しました。 同通知では、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営の実践を求め、その取り組みにおいて以下のことが期待されています。

① 方針や目標、具体的な内容を投資者にわかりやすく示し、

② 投資者からの評価を得ながら、

③ 開示をベースとした投資者との積極的な対話を通じ、

④ 取り組みをブラッシュアップする

PBR1倍超とは

PBR(株価純資産倍率)は、株価が1株あたりの純資産の何倍かを示し、PBR1倍割れの企業は市場から「株主価値を毀損し、事業を続けるより解散した方がいい上場失格」とみなされている状態を表します。

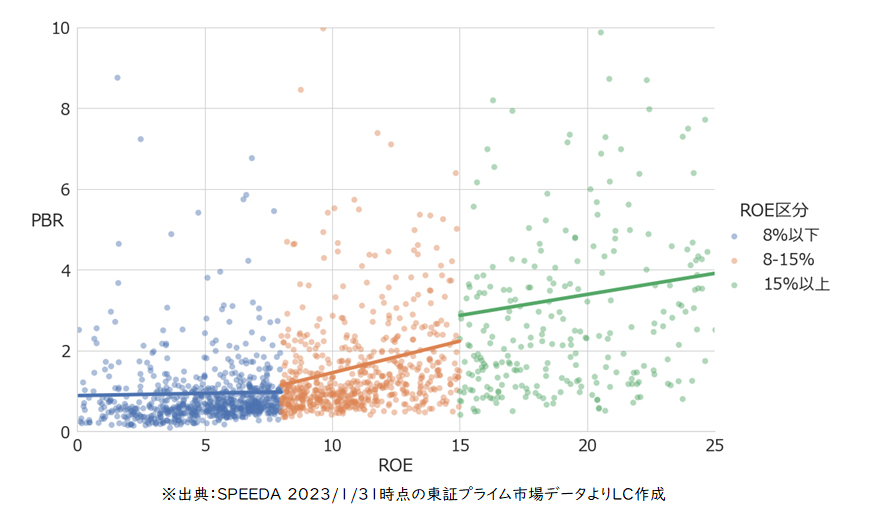

また、ROEとPBRはある程度の相関性があります。東証プライム市場におけるROEとPBRとの関係は下図のようになっており、ROEが8%を超えるとPBRとの正の相関関係を読み込むことができます。従って、PBR1倍超になるためには、ROE10%程度を達成する必要があります。

【図3】東証プライム市場におけるROEとPBRの相関

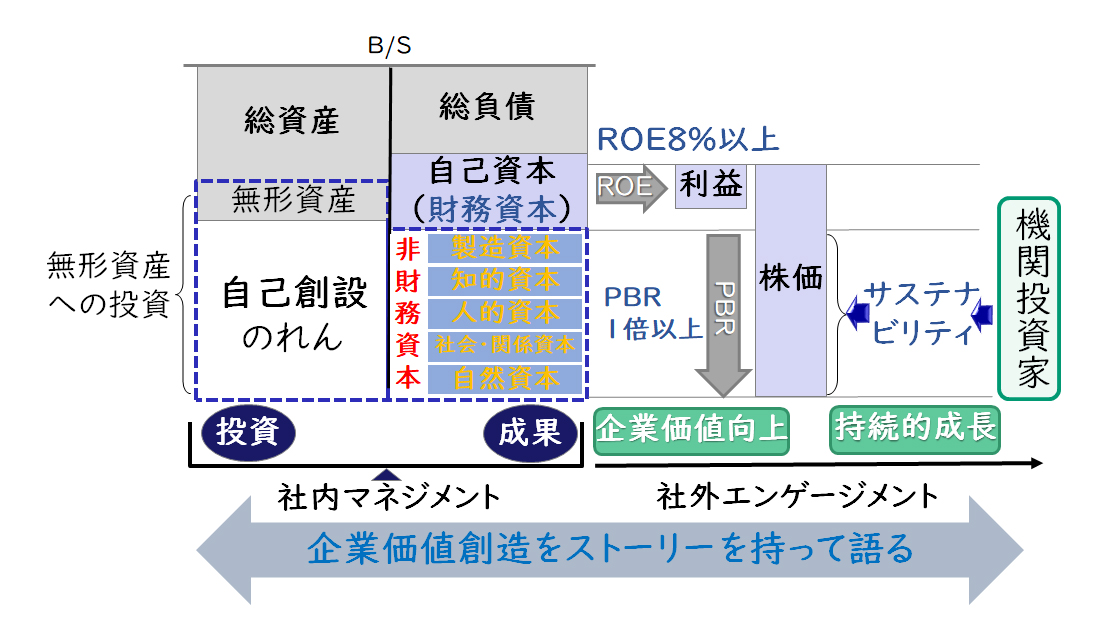

PBR1倍とは、会計上の価値(純資産:財務資本)と企業価値(時価総額)が同等だと見なすことができます。PBR1倍超の部分は、会計上の価値を超えた非財務資本による将来の超過収益力(付加価値)を意味します。そのため企業においては、非財務資本を含めた各資本を活用し、企業価値創造プロセスを構築・拡大することが求められます。

各資本には近年注目されている人的資本(S)、自然資本(E)も含まれ、その意味でESG・SDGsの推進が重要視されています。

【図4】企業価値創造の全体イメージ

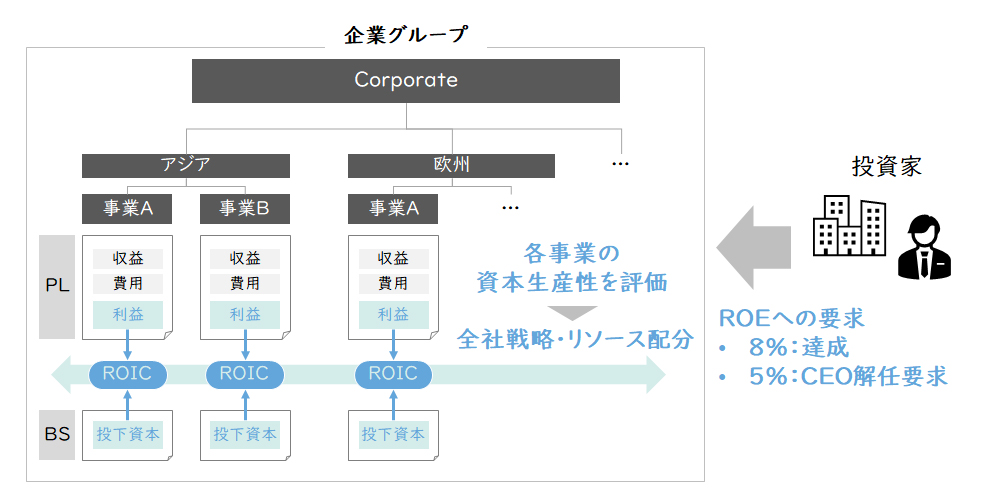

また、上場企業では複数の事業セグメントによる「ポートフォリオ経営」を行っています。

この場合、投資家がROEで企業の資本効率を評価するのと同様に、各事業の資本効率を評価する指標としてROICが必要になります。

■ ROE:株主視点からの稼ぐ力を評価

■ ROIC:各事業それぞれの稼ぐ力を評価(資本構成・資本政策の影響の排除)

【図5】投資家のROE要求とROICによる事業評価

SX(サステナビリティ・トランスフォーメーション)の実現・実践

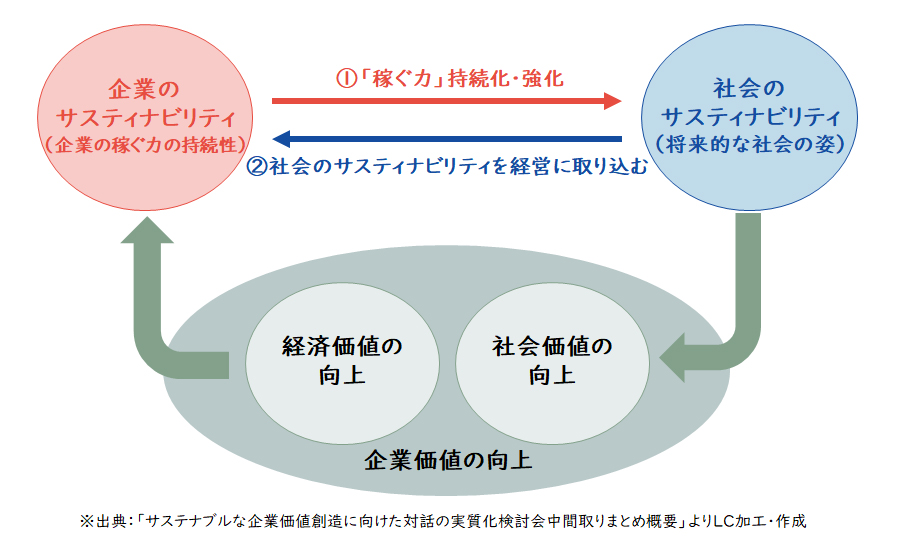

PBR1倍超経営とは、投資家の期待を超えた中長期で持続的な企業価値向上を達成することにほかならず、正に「SX(サステナビリティ・トランスフォーメーション)経営」の実現・実践といえます。

SX経営においては、投資家以外の企業を取り巻く各種ステークホルダーの要請にも応えることで、社会価値と経済価値を同時達成し、「企業のサスティナビリティ」と「社会のサスティナビリティ」を同期化することが求められます。

【図6】SX経営における社会価値と経済価値の同時達成

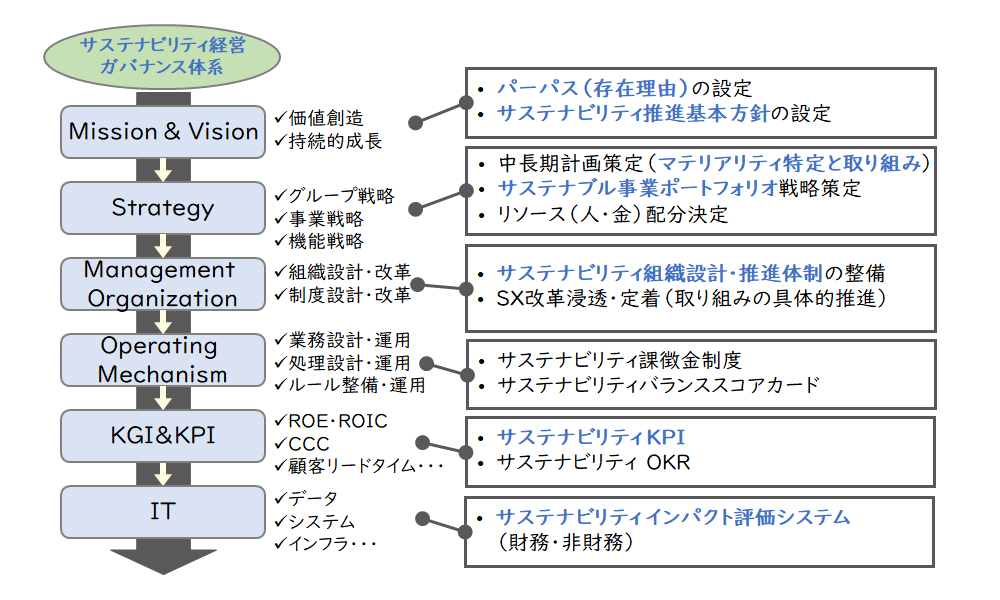

SX経営の実践では、ESG・SDGsの推進を含めた『SXを経営の中核に組み込んだマネジメント体系の整備・運用』が重要となります。

【図7】SX経営ガバナンス体系

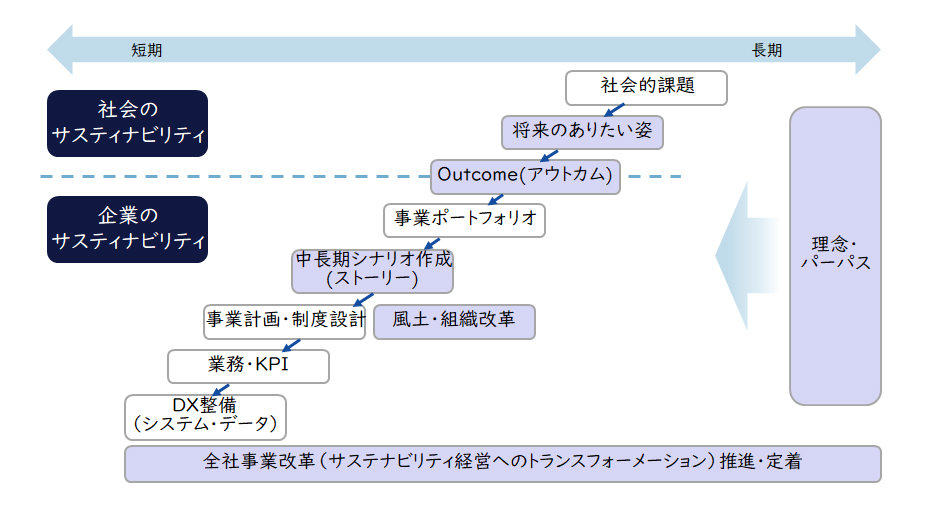

また、持続的企業価値創造に向けた各種戦略・計画・取り組みの検討・実行・管理においては、中長期観点から社会的課題に対し、Outcome(アウトカム)で社会での成果を定め、アウトカムを実現するマテリアリティ(優先課題)をバックキャスティングで決定し、それに基づいて事業ポートフォリオ(事業戦略)や中長期シナリオをストーリー(道程)で作成し、事業計画・制度等へ落とし込むと共に、風土・組織改革を行うことが重要となります。

【図8】SX推進における戦略・計画・施策の相関

PBR1倍超経営のポイント

これまでPBR1倍超経営を実現するためには、ESG・SDGsを含めたSXを事業の中核に据えて推進することの重要性を述べてきました。また、各事業の収益性確保とそれをマネジメントするROIC経営の必要性にも言及しましたが、ここでは、PBR1倍超経営のポイントとして、①ROIC経営、②布石経営についてお話をします。

①ROIC経営

東証1部の主要企業では、事業セグメントが多いほどPER(株価収益率)が低くなる傾向にあります。

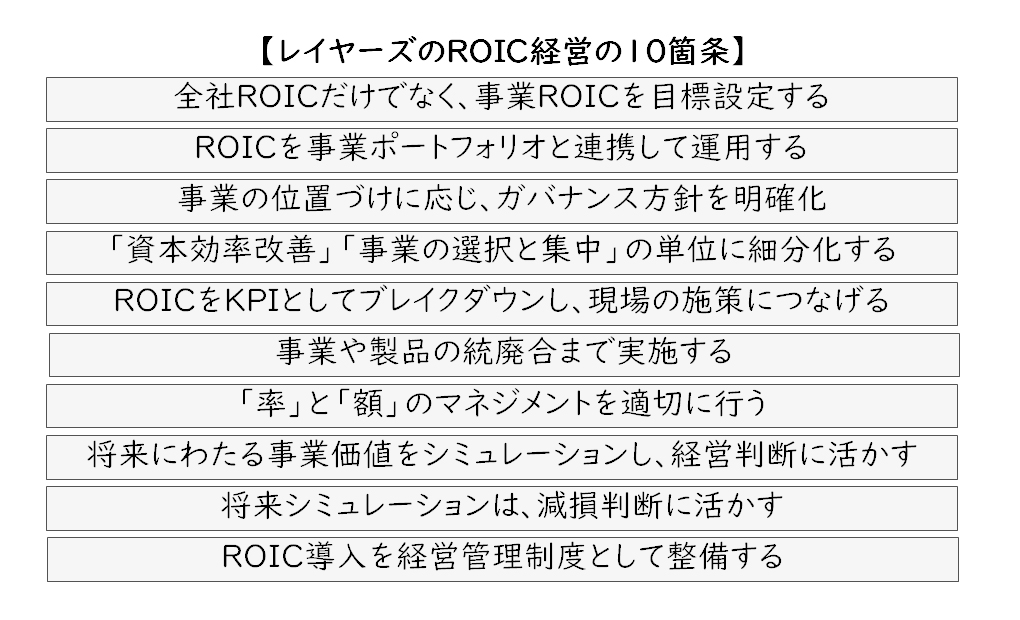

これは、コングロマリットディスカウント(企業価値の毀損)を引き起こしている可能性が高く、例えば資本コストに合わない低収益事業を続け、コア事業に十分なリソースを集中できていないことなどが想定されます。そこで、当社ではROIC経営のポイントを下図のように10箇条にしています。

【図9】レイヤーズのROIC経営の10箇条

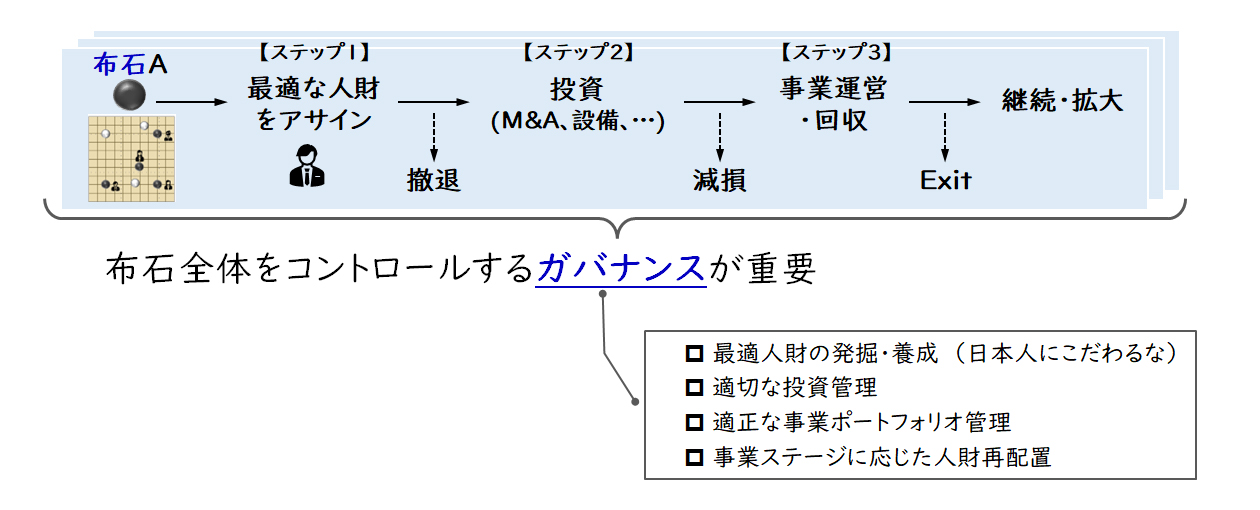

②布石経営

不確実性が高いVUCAの時代では、ROIC経営に加え複数のシナリオに応じて“布石を打つ”布石経営も重要となります。布石とは、囲碁における序盤戦での勢力圏を確保しようとする碁石の配置であり、転じて将来のために配置しておく備えを意味します。

新事業・新製品・新サービス・新技術等の可能性のあるものに、できるだけ多くの布石を打つ必要があります。布石に対してまず金/設備を投資するのではなく、最適な人財を配置することが最初のステップとして最重要となります。

【図10】布石経営のプロセス

ESG・SDGsを包含したSXを中核とし、ROIC経営と布石経営を両輪とした経営を実践することで、PBR1倍超経営が実現できると考えています。また、VUCAの時代においてますます新しい観点からの経営管理の必要性・重要性が高まっていると考えています。

是非皆様と共に日本企業の企業価値向上、PBRのさらなる向上に貢献したいと思っております。

【引用文献】

・【図1】:SPEEDA(2023.01.13時点)

・【図2】:SPEEDA(2023.01.13時点)

・【図3】:SPEEDA(2023.01.31時点)、「東証プライム市場データ」

・【図6】:「サステナブルな企業価値創造に向けた対話の実質化検討会中間取りまとめ概要」

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

関連するコンサルティング事例

職種別ソリューション