企業の足枷「固定費・固定資産」を解き放て!

しかし、企業活動には企業の機動力を妨げる「固定費・固定資産」という足枷があります。CFO組織は、こうした足枷を積極的に解き放ち、企業の機動力を高めていかなければいけません。

今回は、企業の機動性を妨げる「固定費・固定資産」といった足枷をCFO組織がいかにマネジメントし、最適化するかのポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

CFO組織が専門的な横串組織としてマネジメントする

固定費や固定資産のマネジメントは、短期的なマネジメントでは最適化はできません。中長期の時間軸の中で最適化すべきものです。

また、これらをマネジメントする組織も、現在事業を行っているオペレーティング部門に任せることはできません。例えば、短期的な利益を確保するため、修繕費を先送りするなど将来にツケを回すような意思決定をしがちだからです。

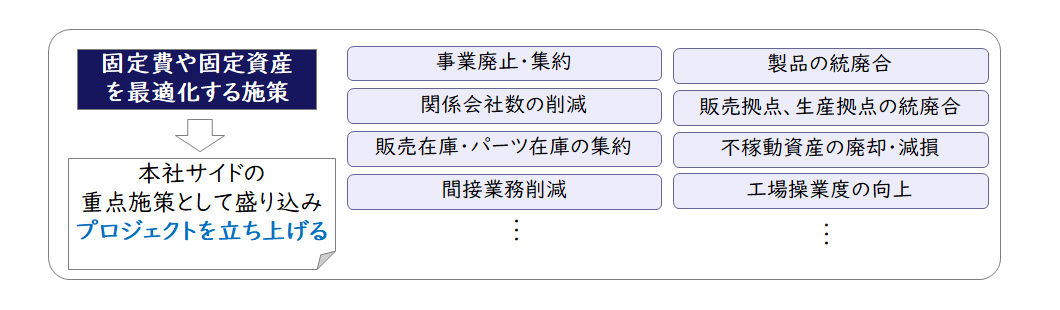

これらをマネジメントし最適化するためには、グループ横串機能として各支出の種別ごと(勘定科目ごと)に一気通貫でマネジメントする専門組織をCFO組織につくり、そこが固定費や固定資産を最適化する施策を立案し、実行することが重要です。

また、こうした専門組織は、技術の知見、知財管理の知見、契約管理の知見などの専門的知見を持ったメンバー(専門家集団)で具体的な施策の立案・実行をしていきます。

【図1】専門組織による固定費や固定資産を最適化する施策例

今回は、このCFO組織が固定費や固定資産をどのようにマネジメントし、最適化すべきかのポイントをご紹介します。

固定費とは何か

まずは固定費について考えます。

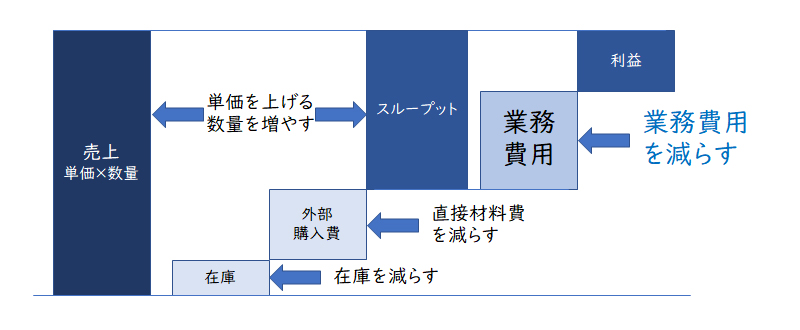

固定費にはいろいろな定義がありますが、ここでは広く捉え、スループット会計の業務費用とします。

【図2】スループット会計の考え方

スループット会計は、「スループット(販売価格―直接材料費・外注加工費)の最大化」を目的とし、外部購入費以外の原価(直接・間接の労務費や経費)は業務費用としてプールします。スループット会計は、直接原価計算をよりキャッシュフロー的に極めた考え方です。今回は、固定費をこの業務費用として捉えます。

業務費用の中には、スループットを生み出すために必要なオペレーション上の支出(OPEX)と将来のスループットを生み出すための先行投資的な支出(CAPEX)があります。

OPEXについて考える

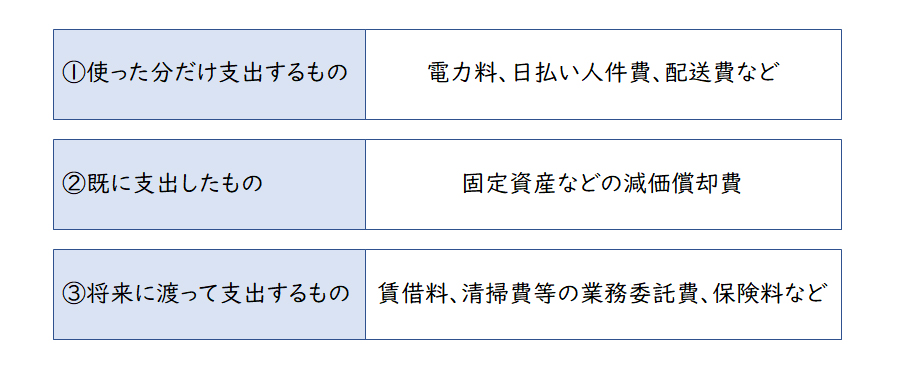

スループットを生み出すために必要なオペレーション上の支出(OPEX)には、「①使った分だけ支出するもの」、「②既に支出しているもの」、「③将来に渡って支出するもの」の3つがあります。

【図3】OPEXにおける3つの支出

①使った分だけ支出するもの

スループットを生み出すために必要な変動的な支出です。電力料、日払い人件費、配送費などが該当します。

ただし、これらが契約によって支出する期間や金額が固定的な場合は、「③将来に渡って支出するもの」に該当します。例えば、倉庫料の定額契約部分などです。

逆に、今まで固定資産や固定費としていたものが、「①使った分だけ支出するもの」になっているものもあります。例えば、コピー機(プリントした分だけ)、タイヤ(走った分だけ)、超純水(供給した分だけ)など様々なものが出てきています。是非、経営のフレキシビリティ性を確保するため、これらを積極的に活用していってはいかがでしょうか。

②既に支出したもの

代表的な例が「固定資産」です。固定資産については既支出であるがゆえに、減価償却という形で費用化されていきます。

ただし、これらは短期的にはコントロール不能です。固定資産のマネジメントは、支出前の投資判断・決定といった投資マネジメントと将来的な収益獲得から考える減損マネジメントの両面から実施し、常に中長期的な視点で最適化していくことが重要です。

③将来に渡って支出するもの

契約に基づいた一定期間の役務提供などです。具体的には、賃借料、清掃費等の業務委託費、保険料などです。これらは、通常契約をした後に数か月から数年に渡って、その役務を受けることによって予定される支出が発生していきます。

現在、ファイナンスリースやオペレーティングリースが資産・負債に計上されていることを考えると、これら③を管理会計的に資産・負債として認識し、将来的な権利と義務の経営情報として明らかにすることもマネジメント方法の一つではないでしょうか。

例えば、通常オフィスの賃貸料は費用として計上されますが、自社ビルが賃貸ビルかという違いでしかありません。今後改正されるリース会計でリースのほとんどのものが資産計上されることを考えれば、管理会計上こうした賃貸契約についても広く資産計上し、資本効率の評価に加味することも1つの考え方です。

人件費なども同様に考えます。終身雇用を前提としている場合は、現在の社員の退職までの人件費から平均退職率等を加味して調整した人的資本額を認識し、経営判断に活用するのも一つです。

このように、通常のP/LやB/Sから見えてこない将来の支出を見える化することは、将来的なリスクマネジメントなどに活用することができます。

3つの支出のマネジメントのポイント

①使った分だけ支出するもの

そもそもフレキシビリティ性が高い性格をもっているため、これらの支出を必要とする製品などのスループットとの関係から効率性を徹底的に評価し、効率性を高めるマネジメントを実施します。

② 既に支出したもの

前述のように支出前は投資採算性評価による投資判断・決定の観点からのマネジメントを実施し、支出後は将来の減損の観点からマネジメントを実施していきます。

③ 将来に渡って支出するもの

短期的にはフレキシビリティ性がないため、将来的なスループットと比較した効率性に重点を置いたマネジメントを実施します。

将来的な効率性を損なうリスクのあるものについては、早めに契約変更等を実施し、将来の固定的支出を押さえる必要があります(B/S計上している場合には、B/S計上額を切り下げるということです)。

また、前述のように「①使った分だけ支出するもの」に契約変更することも一つです。

以上のように固定費・固定資産を捉えれば、足枷であった固定費・固定資産にも柔軟性がでてきます。

CAPEXについて考える

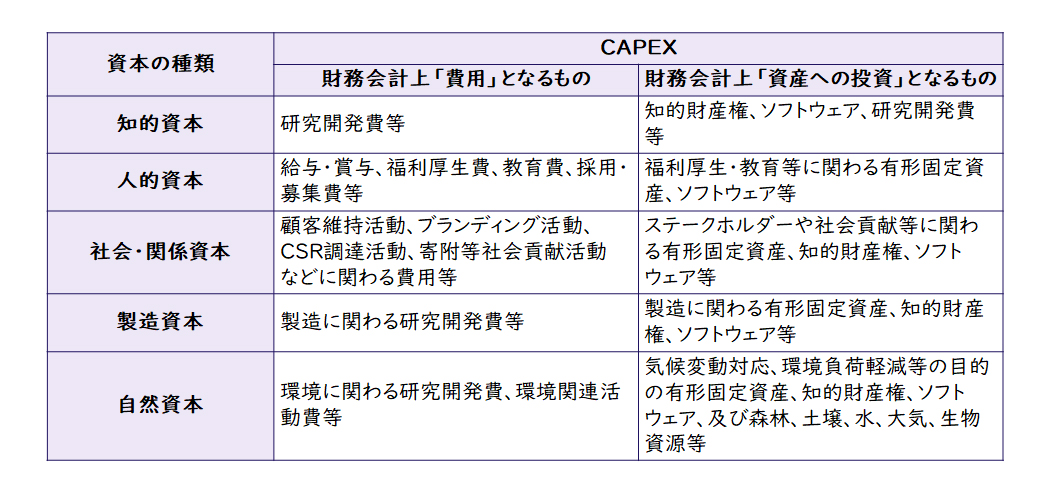

現在の製品・サービスから生み出されるスループットではなく、将来のスループットを生み出すために支出される業務費用(CAPEX)もあります。

これらは、先行投資型支出と言えます。研究開発、人材育成、ブランド構築などのために支出されるものがこれに該当し、一般にインタンジブルズと呼ばれるものを生み出すための支出です。

これらの支出については、財務会計上「費用として計上されるもの」と「資産として計上されるもの」があります。研究開発費にも費用化されるものと資産化されるものがありますし、ソフトウェアなども費用化されるものと資産化されるものがあります。資産化されるものは、一般に将来の収益に対してある程度の確度を持って貢献するものが対象となります。逆に、確実性が少ない場合には費用化されます。

【図4】CAPEX~財務会計上「費用」となるもの、「資産への投資」となるもの~

これらの支出については、現在のスループットで賄うというより、将来のスループットに対応してマネジメントする必要があります。換言すれば、これらの先行投資型の費用については、将来の収益との関係での投資マネジメントを実施しなければいけません。

また、これらの支出は、直接収益に貢献するものではなく、企業の社会的価値の向上に貢献するものもあります。したがって、それぞれの支出の「目的」の観点からその効果性をマネジメントしていき、柔軟性を高くしていくことが重要です。

中長期的な視点からマネジメントする

上記で説明してきたように、固定費や固定資産のマネジメントは、投資マネジメントとして実施していく必要があります。それぞれの投資案件、投資物件、契約案件などの単位で、将来的な投資採算性を判断し、投資決定後はそれらをモニタリングし、当初想定とギャップがでれば対策を打っていきます。

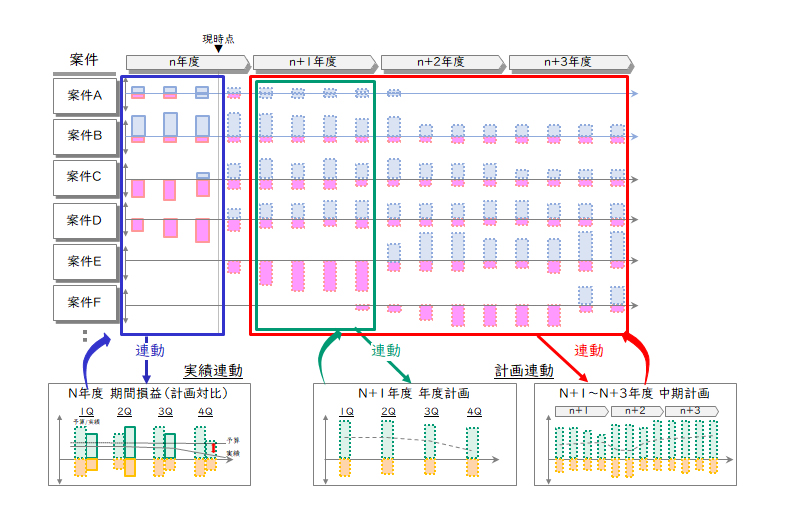

このように「案件別計画」を策定し、これと「経営計画(中期・年度)」を連動させ、かつ案件別の「計画・見込み・実績管理」を中期経営計画や経営計画の「計画・見込み・実績管理」と連動させることが重要です。

【図5】投資管理と中期経営計画・事業計画管理の連携イメージ

これにより、投資の期間損益に与えるインパクトを十分把握し、投資の前倒しや後ろ倒しの経営判断が迅速にできます。特に、投資額が多ければ多いほど、期間損益やキャッシュフローに対するインパクトも大きいため、こうした投資案件のポートフォリオ・マネジメントと中期経営計画・事業計画の連動は重要になってきます。

また、このような計画・見込み・実績情報の連動は手作業では膨大な工数を要します。したがって、投資管理における計画・見込み・実績情報をデジタル化し、これを中期経営計画・事業計画に連動する仕組みの構築も必要となってきます。

以上のように、今回は企業の機動性を妨げる「固定費・固定資産」といった足枷をいかにマネジメントし最適化するかのポイントをご紹介しました。詳細については、是非、お問い合わせください。皆様と一緒に、しなやかで強靭な経営を支える「固定費・固定資産」マネジメントの構築に貢献していきたいと思っております。

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション