固定費を活性化してプレミアムを勝ち取れ

コングロマリット・プレミアムを勝ち取っている会社は、市場から固定費部門も含めて評価されているのです。ではディスカウントとプレミアムの境目、その違いは何でしょうか。

そこで今回は、固定費を活性化し、競争力の源泉となるためのポイントをご紹介します。

固定費の活性化

前回は固定費が重荷である場合、固定費を外部化したり、変動費化する方法を紹介しました。

今回は親会社やホールディングカンパニー(持株会社)などの固定費が重く、かつ意思決定の遅さからコングロマリット・ディスカウントの原因とも揶揄される固定費部門を活性化させ、企業の強みにすることで逆にコングロマリット・プレミアムを創出する方法を紹介します。

そもそもなぜ“コングロマリット・ディスカウント”などと否定的な評価をされるのでしょうか。

本来は企業グループとしての強みを発揮するために中核事業の多角化を進め、他社より競争的優位に立つことを目指していました。しかし実際は、「事業間のシナジーが思ったように出ない」「管理部門が多層になり人数が多いからこそ動きが遅くなる」「トップの意思決定を反映した投資が迅速に行えない」などの多角化のスケールメリットを出せていないことがディスカウントの原因です。

このような原因に対して、コングロマリット・ディスカウントの対策は大きく2つに分類されます。

1. 投資マネジメントルールの明確化による投資の促進

2. 固定費部門の活性化策による社員1人当たり管理コストの削減

この2点の進め方を各社のルールのもと、明文化することが大切です。それでは次項より詳しくご説明させていただきます。

投資マネジメントルールの明確化による投資の促進

東証は市場再編の改善点などについて検討する「フォローアップ会議」(2023年1月25日)で、プライム市場とスタンダード市場の会社に対して、継続的にPBRが1倍割れをしている会社には、改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを2023年春より強く要請することを明らかにしました。2023年1月時点でPBR1.0未満の会社は55%に上っています。(LC試算)

PBR1.0倍割れの会社は純資産額より株価合計額が低くなっており、極端に言えば解散して処分した方が株主にとってはメリットがあると市場から評価されていることになります。経営者として非常に厳しい評価をされていると言っても過言ではありません。

一方でPBRが1.0倍以上の会社は、将来的に成長し利益を出すと市場から期待されていることになります。その期待を“コングロマリット・プレミアム ”と総称しても良いでしょう。ではコングロマリット・プレミアムを出すにはどうしたら良いでしょうか。それにはグループ内でのシナジーが生まれる必要があります。また、当然にシナジーだけでなく各事業も事業計画に沿った利益を創出する必要があります。

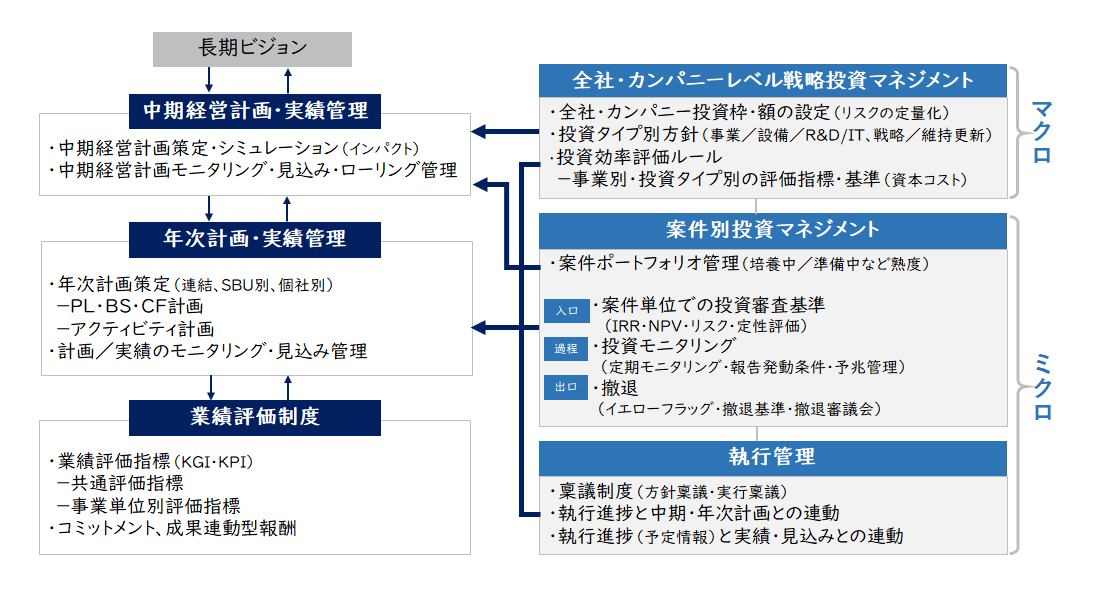

利益を創出するためには投資マネジメントを適切に行うことが重要であり、投資マネジメントはマクロレベルとミクロレベルのマネジメントの2階層から構成されます。(※1)

マクロレベルは長期ビジョン、中期経営計画で示される会社の成長軌道や投資方針(投資額・資本コスト・評価基準等)などからなり、中長期的な会社の成長をいかにマネジメントするかを示します。

ミクロレベルは案件別の投資マネジメントであり、案件別の投資基準や投資後のモニタリング、撤退基準などを事前に明確にしておきます。特に出口は事前に明らかにしておかないと手遅れになることが多く、感情的なしこりを残すことにもなります。詳しくは、当社最新ソリューション記事「PBR1倍割れから脱却する処方箋」の5回シリーズをご覧ください。

(※1):投資マネジメントの体系を【図1】に示します。

【図1】マクロとミクロでのマネジメント構築が必要

固定費部門の活性化策による社員1人当たり管理コストの削減

そもそもコングロマリット・ディスカウントの原因の1つとされる、“ 重たい本社部門”はどうして言われるようになったのでしょうか。固定費部門として代表的な経理部門と人事部門を例に挙げて話を進めます。本来優秀な人材が本社に集められ、高い生産性と業務品質を達成するはずと期待されていました。

ところが実際は、経理部門ではIFRS対応が終わってもインボイス対応やら電子帳簿保存法対応やらが迫っており、現状の経理業務をこなしながら経理部門としてあるべき姿の検討に時間を割く余裕はありません。人事部門も少子化の余波を受けて採用も思ったようにできず、転職者も後を絶ちません。テレビでは転職サイトの宣伝がやかましい限りです。(このような背景から2022年9月に経産省から人材版伊藤レポート2.0が出され、人的資本への投資が提言されています)

経理部門も人事部門も現状の組織・システム・業務を前提として、業務を止めることなく動かし続けるのに精一杯です。この状況が重たい本社部門と言われるようになった原因とされています。それゆえ次の一手を考え、アクションを取る余裕は時間的にも精神的にも難しいのが現状です。(このままで良いと考えるCFOやCHROはいないでしょう)

しかしながら、前回「重荷の固定費を溶かして絞り出せ」で記述したように、会社にとって付加価値を生まない機能は外部化したりDX化したりして本社社員が対応しなくても良いようにすることで、そこから創出された余裕から次の一手を考えることができ、固定費部門の活性化策を講じることができます。

【経理部門・人事部門として目標・KPIの明確化】

特に経理部門と人事部門での活性化策では目標・KPIを明確化し、今後の事業展開に必要な機能と制度対応として必要な機能の両方を達成する必要があります。MUST条件の制度対応だけで息切れしていてはいけません。例えば経理部門としては、下記項目をKPIとして設定し、社内的にも部門目標と全社活動への関連性を視える化し、経理部門メンバーのモチベーションアップに繋げる必要があります。

- 制度変更(インボイス、電子帳簿保存法など)への対応

- マクロ・ミクロの投資マネジメント構築と運用

- PBR1倍割れをしないためのROICコントロール

- ESG対応の「E」では、CO2排出量の計算方法と削減方法推進のリーダシップ

- ESG対応の「G」では、ガバナンスに関する情報発信

- 最強の経理になるためにすべき事 etc.

人事部門としては、下記項目を具体的なKPIとして設定し、必要に応じてトップや他部門と協働し、会社の人事制度がどう変わっていくかを示す必要があります。会社の価値は固定資産から無形資産に移行しています。人事部門はある意味でその人的資本に関与している最重要部門ともいえるでしょう。また、人材戦略は経営戦略と最も紐付いていなくてはならない戦略なのですが、日本ではそう捉えられてきませんでした。(総合職採用がメインではそうならざるを得なかったのでしょう)

- 人事評価制度の抜本的な見直し(職能給のままで良いか、職務給はどうしたら導入できるか)の検討

- 社員のエンゲージメントを上げるための制度検討

- ISO30414(人的資本に関する情報開示)対応準備(※2)

- ダイバーシティ対応の促進、特に国際化への対応

- 最強の人事になるためにすべき事 etc.

(※2):ISO30414対応については、当社最新ソリューション記事「人的資本マネジメント指標ISO30414活用のすすめ」を参照ください。

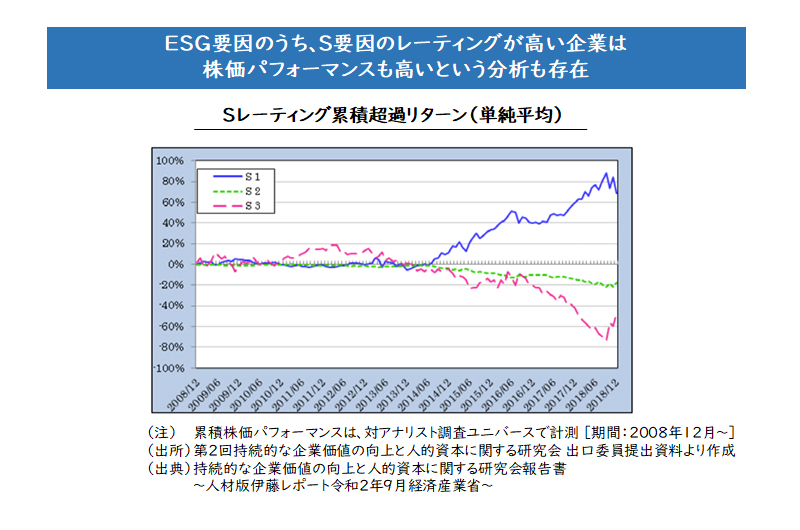

また、【図2】のようにESG要因のうちS要因が高い企業は、株価パフォーマンスも高いという分析も存在しています。

【図2】S要因の株価パフォーマンスにおける重要性

経理部門も人事部門も企業内における管理部門であると共にサービス部門です。そのサービスの良し悪しが企業の競争力と成長性を大きく左右するのです。最低限のことだけをやっていれば部門として合格と考えてはいけません。社外だけでなく社内にも大いに自部門を宣伝して脚光を浴びると共に緊張感をもって業務実施に当れば、重たい本社部門とは言われることが減り、コングロマリット・プレミアムへの一歩となるでしょう。

コストセンターからプロフィットセンターへの変身

【管理部門を外部受注する事で収益部門へ変身】

また、自部門のサービスの向上を狙う場合、外部受注をする方法があります。もちろんグループ内のガバナンス方針と合致する範囲となります。上述したKPIが早々にできた場合、日本の企業集団の中では先頭を走ります。そして多くの日本企業はこの実際の方法を知りたがることでしょう。自社内でやっているサービスが十分利益の出る価格帯で提供できる時、そのサービスは付加価値を生んでいます。コストセンターと言われた部門が自分たちのコストをカバーしてなお利益を生んだとしたら、それは大いに自信とモチベーションに繋がるでしょう。

サービス提供先が企業グループ内であればシェアードサービスですし、外販もすればBPOの受け手にもなり得たことになります。「自分たちの飯代は自分で稼ぐ」意識です。

このような外販を行う場合を考慮して、注意点を以下に記述します。

- 自社業務のやり方をどこまで外販でできるかの切り分け

- 自社システムのコピーを使って受託できるか

- 自社と委託企業のデータの完全分離

- 自社向けサービス価格と外部向けサービス価格の設定方針

- 稼働率のやり繰りの優先度(繁忙期に自社を優先するのか委託先か)

- 損益の計算方法と処分方法 etc.

突拍子もない考え方に感じるかもしれませんが、システム子会社が外販サービスを行う場合などがこれに当ります。導入には難しい問題もありますが、コストセンターと思われていた部門が収益部門にもなり得ると分かった時にはモチベーションが上がると共に、他の収益部門の考え方も理解できるようになるでしょう。

今回は、コングロマリット・ディスカウントの原因とも揶揄される固定費部門を活性化させ、企業の強みにすることで逆にコングロマリット・プレミアムを創出する方法を紹介しました。詳細については是非お問い合わせください。

【出典・引用文献】

・東京証券取引所第7回「市場区分の見直しに関するフォローアップ会議」(2023年1月25日)

https://www.jpx.co.jp/news/1020/20230125-01.html

・経済産業省「人材版伊藤レポート」

https://www.meti.go.jp/press/2022/05/20220513001/20220513001.html

・【図2】:経済産業省「第2回持続的な企業価値の向上と人的資本に関する研究会 出口委員提出資料」

・【図2】:経済産業省「持続的な企業価値の向上と人的資本に関する研究会報告書~人材版伊藤レポート令和2年9月~」

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

関連する最新ソリューション

-

重荷の固定費を溶かして絞り出せ

重荷の固定費を溶かして絞り出せ -

東証が求める「資本コストと株価を意識した経営」とは(壱の巻)~ROE・ROICが低けりゃ始まらない~

東証が求める「資本コストと株価を意識した経営」とは(壱の巻)~ROE・ROICが低けりゃ始まらない~ -

東証が求める「資本コストと株価を意識した経営」とは (弐の巻)~日本企業の利益率は低すぎます!~

東証が求める「資本コストと株価を意識した経営」とは (弐の巻)~日本企業の利益率は低すぎます!~ -

東証が求める「資本コストと株価を意識した経営」とは(参の巻)~水膨れのバランスシートになっていませんか?~

東証が求める「資本コストと株価を意識した経営」とは(参の巻)~水膨れのバランスシートになっていませんか?~ -

東証が求める「資本コストと株価を意識した経営」とは(四の巻)~コングロマリット・ディスカウントで評価されていませんか?~

東証が求める「資本コストと株価を意識した経営」とは(四の巻)~コングロマリット・ディスカウントで評価されていませんか?~ -

東証が求める「資本コストと株価を意識した経営」とは(伍の巻)~弱い本社が企業価値をダメにする!~

東証が求める「資本コストと株価を意識した経営」とは(伍の巻)~弱い本社が企業価値をダメにする!~ -

ISO30414を出発点とした人的資本経営の実践

ISO30414を出発点とした人的資本経営の実践

職種別ソリューション