CFO組織はCCC改革の旗振り役になれ!

ROICを高めるためには、投下資本のうち運転資本の効率を高めるCCC(キャッシュ・コンバージョン・サイクル)の短縮を進めることが必要ですが、なかなかうまくできている会社も少ないようです。CCCの短縮は、サプライチェーンに関わる全ての部門が参加しなければ実現できないのにも関わらず、組織の壁やエゴ等によって足並みが揃わないからです。

こうした全社プロジェクトこそ、CFOとCFO組織が改革の旗を振り、改革を進めなければいけません。

今回は、CFOとCFO組織が旗振り役となり、資本効率を向上させるためのCCC改革を進める秘訣をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

ますます高まるCCC改革の必要性

伊藤レポートでROE(株主資本利益率)8%以上、PBR(株価純資産倍率)1倍以上が謳われてから10年近くたちますが、日本企業の稼ぐ力の復活はまだ道半ばと言えます。

東証は、プライム市場とスタンダード市場の会社に対して、継続的にPBRが1倍を割れている会社には、改善に向けた方針や具体的な取り組み、その進捗状況などを開示することを強く要請することを2023年3月31日に明らかにしました。

この要請を受け、資本効率向上のための改革を実践する企業は、着実に増えてきています。例えば、ROEやROIC(投下資本利益率)等の指標を経営目標として設定し、これを事業(SBU)や組織単位にブレイクダウンし、現場の活動レベルの施策と紐づけたマネジメントを導入するといった取り組みです。

【図1】ROICのブレイクダウンとCCC改革の位置付け

このように資本効率を実際に高めていくには、これらのマネジメントメカニズムを整えるとともに、具体的な資本効率向上活動を実践する必要があります。その重要な実践活動の一つが「CCC改革」です。

CCCとは何か

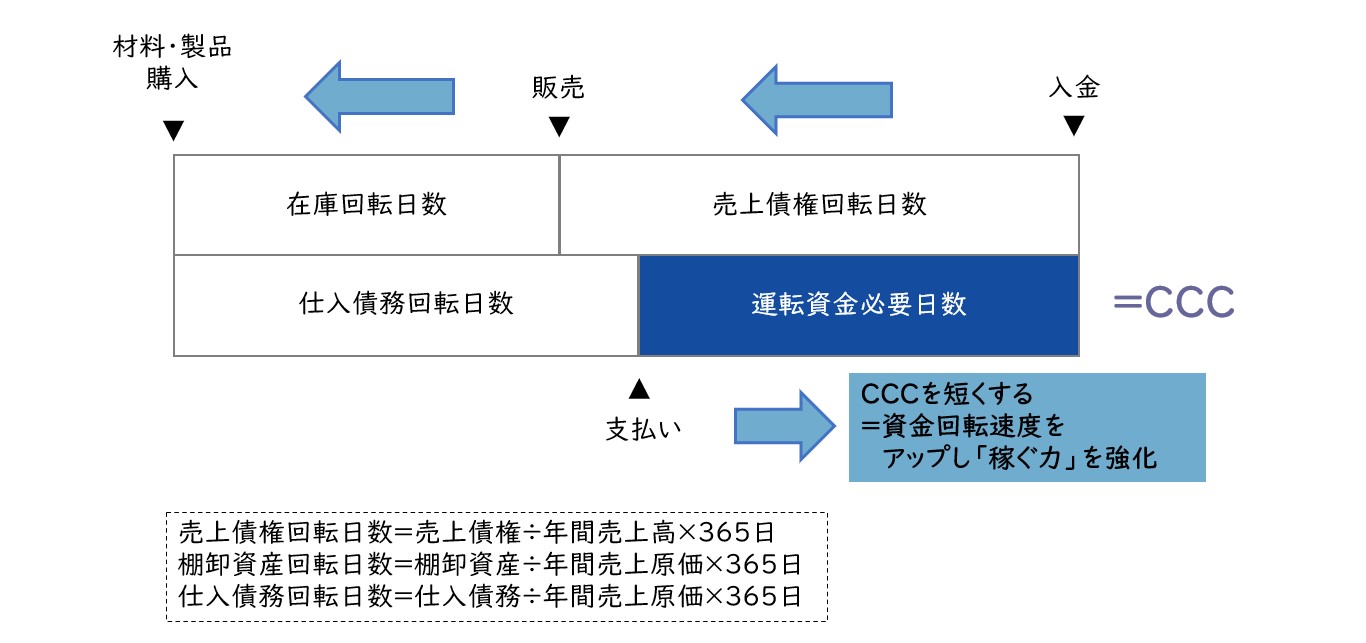

CCCとは、Cash Conversion Cycleの略で現金循環日数を指します。具体的には、「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」で求めます。CCCが短いということは、事業活動に必要な運転資金の回転速度が速い=「稼ぐ力」が強いということを意味します。

【図2】CCC(Cash Conversion Cycle)の考え方

メーカーであれば原材料を仕入れ、生産活動を行い、得意先へ納入し、販売代金を回収する、といった一連の流れが基本です。

得意先からの売上代金回収前に支払先に仕入代金を払わなければならない場合、その期間分の運転資金が必要になります。一方、支払いと回収のタイミングが逆になった場合は、運転資金は不要になり、その資金を新たな投資に回すことも可能となります。

したがって、CCC改革、すなわちCCCを短くするということは、債権回収を早くする、在庫を持たない、支払いを遅くする、といった事業の基本的な機能の強化を意味します。

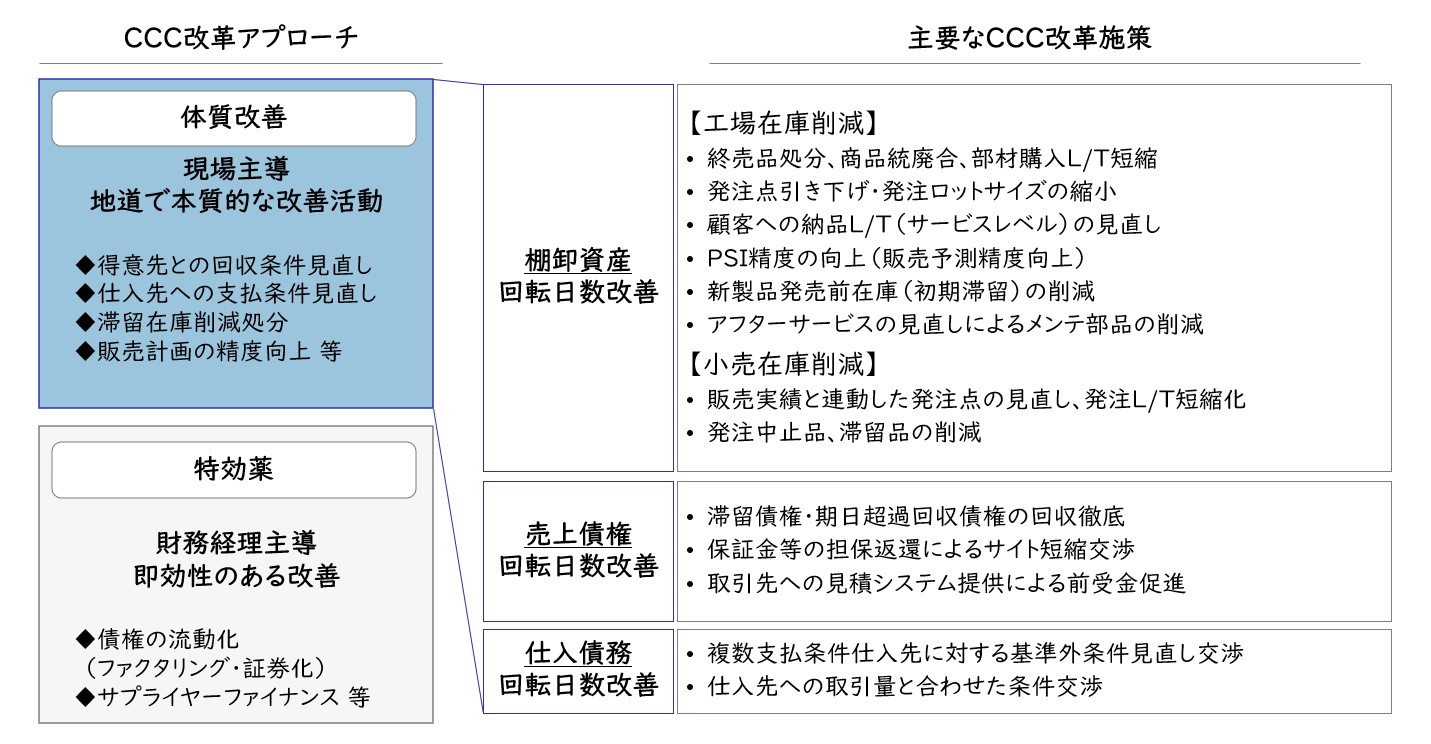

【図3】CCC改革における主な改革施策

CCC改革の3つの意義

CCC改革は、一見当たり前のことを行う地道な活動であるものの、この活動の推進には次の3つの本質的な意義があります。

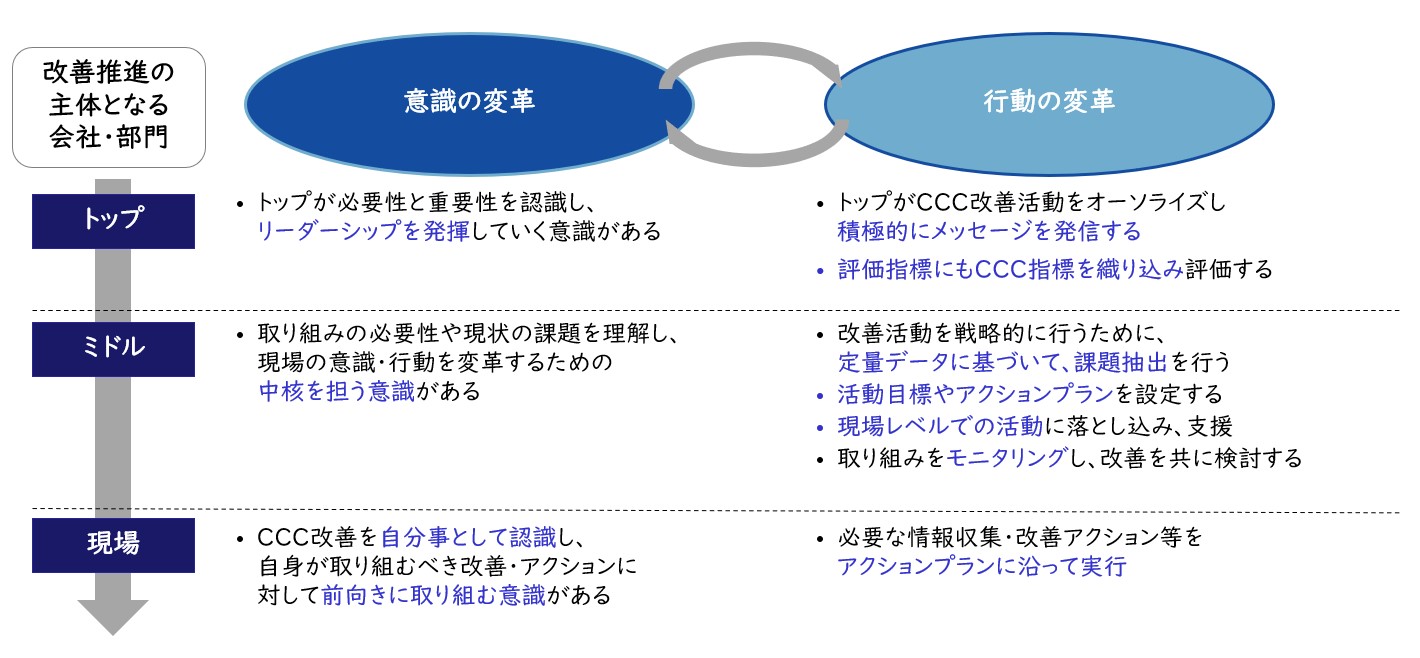

会社全体としての意識変革と行動変革を起こす

CCC改革活動を行うためには、まずトップから現場まで資本効率向上の必要性、CCC改革活動の必要性を認識する必要があります。しかし、多くの日本企業はこれまでP/L中心で事業運営を行っていたため、B/Sやキャッシュフローに対する考えが乏しく、重要性を認識していないことも見受けられます。

したがって、B/Sやキャッシュフローに対する啓蒙活動や、CCCを業績評価指標に組み込むといったマネジメント制度の見直し等による意識変革を同時に行いながら、行動変革につなげていくことが重要です。

【図4】CCC改革による意識の変革と行動の変革

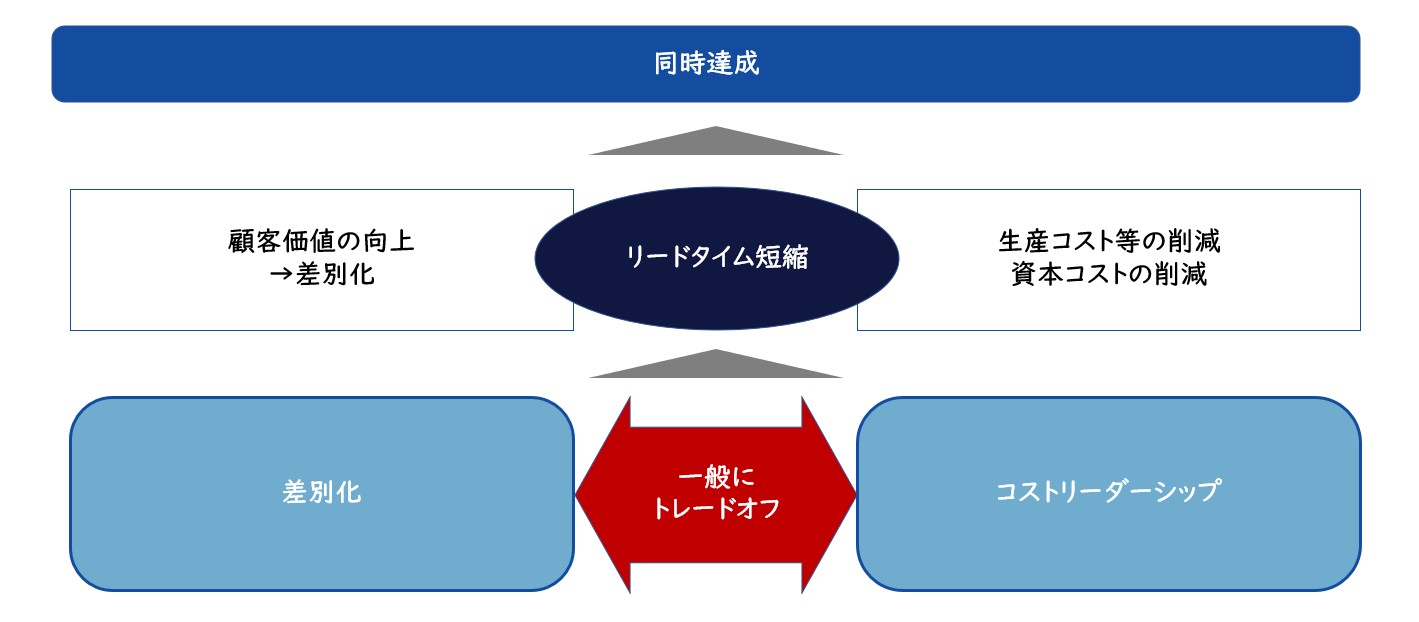

リードタイム短縮を「差別化」と「コストリーダーシップ」につなげる

CCC改革は、企業の活動スピードを上げ、リードタイム(L/T)を短縮することです。顧客からの要望から対応までのリードタイムを短くすることは、顧客価値を高め、差別化につながります。プロセスのリードタイムを短くすることは、モノの滞留をなくし、資本効率を高め、コストを低下させます。

したがって、リードタイム短縮は、マイケル・ポーターの言う「差別化戦略」と「コストリーダーシップ戦略」を同時達成する可能性があるため、単なる改善活動と捉えるのではなく、ビジネス・トランスフォーメーション(BX)の実現手段と位置付けるべきです。

【図5】CCC改革(L/T短縮)による差別化とコストリーダーシップの同時実現

また、多くの企業で在庫削減を掲げていますが、滞留の基準が明確化されておらず、現場で異なる認識がなされていることも見受けられます。例えば、ある流通業では、メーカーで廃番となった商品、一定期間売り上げがない商品、必要量を超えて持った商品を「不要在庫」と定義したところ、店頭在庫の過半数近くがこれに該当してしまったケースなどもありました。

まずは、事業活動のリードタイム短縮が戦略的重要事項と位置付け、リードタイム短縮の具体的ターゲットとしての「滞留」を明確に定義し、それを見える化・極小化していくことが重要です。

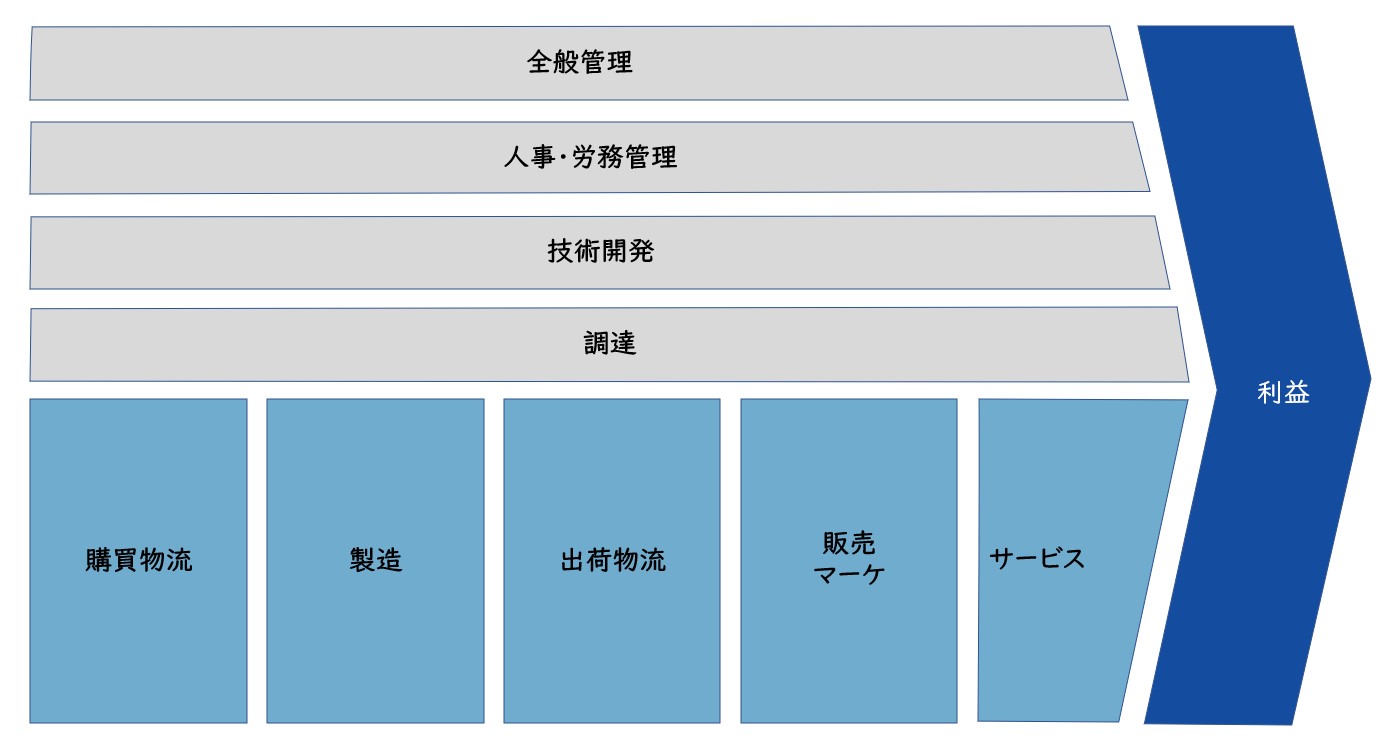

サプライチェーン・バリューチェーンを再構築する

仕入れ・製造・物流・販売といった企業活動は、一連の流れとして存在しています。

例えば在庫削減に取り組む場合、製造リードタイムを短縮する、工程間の仕掛在庫を削減するといった製造部門の改革はもちろんのこと、購買発注ロットを見直す、需要予測精度を上げる、受注から納品までのリードタイムを見直す、売れない商品を統廃合するといった部門横断での取り組みが必須と言えます。

【図6】マイケル・ポーターのバリューチェーン

更に、見込生産から受注生産に切り替える、売り切り型からサブスクリプション型に変えるといったビジネスモデルの変革まで踏み込んだサプライチェーン・バリューチェーンの再構築を行うことで、大幅なCCCの改善も可能になります。

CFO組織によるCCC改革の秘訣

以上のようにCCC改革を実現するためには、部門横断でのプロジェクト・検討体制を整えて進めることが必須であり、CFO組織が重要な役割を果たします。

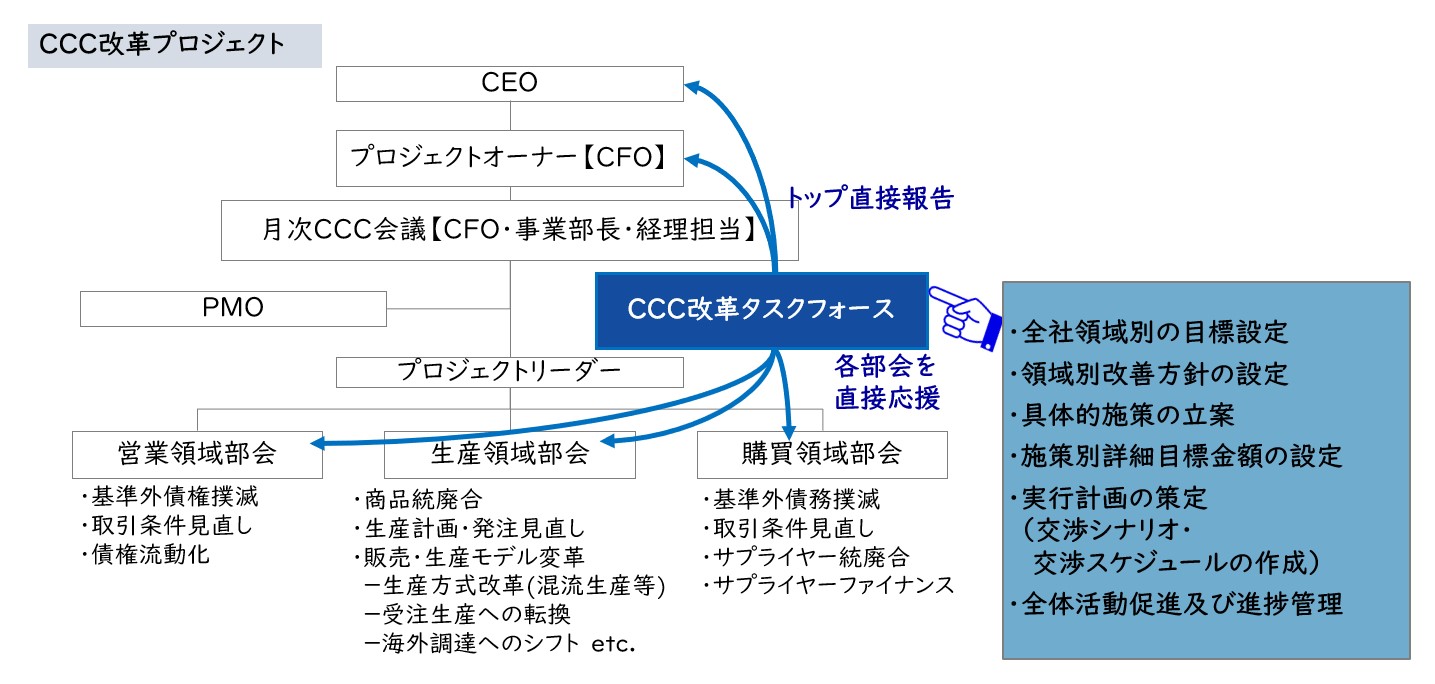

(1)部門横断的なプロジェクト推進体制の構築

CCC改革活動は、部門横断で意識改革を伴う活動であるため、CFO自らが主導するプロジェクト体制、組織づくりが重要です。

本来なら、CFOの横串組織を作り、そこが定常的にCCC改革を推進することが望ましいですが、プロジェクト組織を作ってCFOの直接指揮下にあるメンバーを現場に送り込んで進めることもできます。 また、プロジェクトの中にタスクフォースを組成し、定量分析や具体的な施策の検討を直接支援することでCCC活動を強力に進めることが重要です。

【図7】CCC改革プロジェクトの体制

(2)全体分析をして重点領域を見極める

全社活動として推進していくためには、すべての領域を現場に任せて進めることは難しいと言えます。主導的立場のCFO組織、特に計数管理が得意な経理部門や経営管理部門がCCCに関する数年分のデータを分析し、重点領域を見極めることが重要です。

初期の重点領域としては、CCC改善のインパクトが大きい(金額、日数等)、改善実現可能性が高い、実行難易度が低いといった観点から見極めていきます。

(3)CFO組織が現場にまで入り込み実行を支援する

CCC改革施策を立案し、実行計画を立て、それを実行していく各局面では、CFO組織が現場に入り込み、成功事例をベースに各現場で自走するための「型」を作り、横展開することが重要です。

そのためには、CFO組織が改善余地(ポテンシャル)を具体的に算出し、目標を設定します。例えば、債権であれば、契約回収条件や標準回収条件を超えている債権を洗い出し、それぞれについて目標改善率を設定していきます。

次に、それらの改革を実行していくためには、現場の実行計画まで落とし込むことが必要です。前述の債権の例で言えば、得意先との力関係から交渉の優先順位を設定し、交渉担当者・交渉タイミングを明確化、得意先との交渉シナリオの落とし込みまで行います。

このようにCFO組織が現場レベルまで入り込み、現場を巻き込みながら自走化へ誘導していきます。

CCC改革は、短期的に実現できるものでも、容易に実現できるものでもありません。成功に導くためには地道な改革活動を繰り返し、現場にCCC改革の必要性を腹落ちさせることが必要になります。また、このためにはトップやCFOとCFO組織が自らが旗振り役となって進めることが重要です。

CCC改革の詳細については、是非、お問い合わせください。皆様と一緒に日本企業の稼ぐ力を取り戻したいと思っております。

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション