CFO組織は「真実の瞬間」へ迫れ!

特に、CFO組織はこうした「真実の瞬間」に迫り、企業価値創造をドライブすることによって、企業のトランスフォーメーションを実現する役割を担っています。

今回は、多くのクライアント企業で実践しているCFO組織による『真実の瞬間のマネジメント』について具体的な内容をご紹介いたします。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

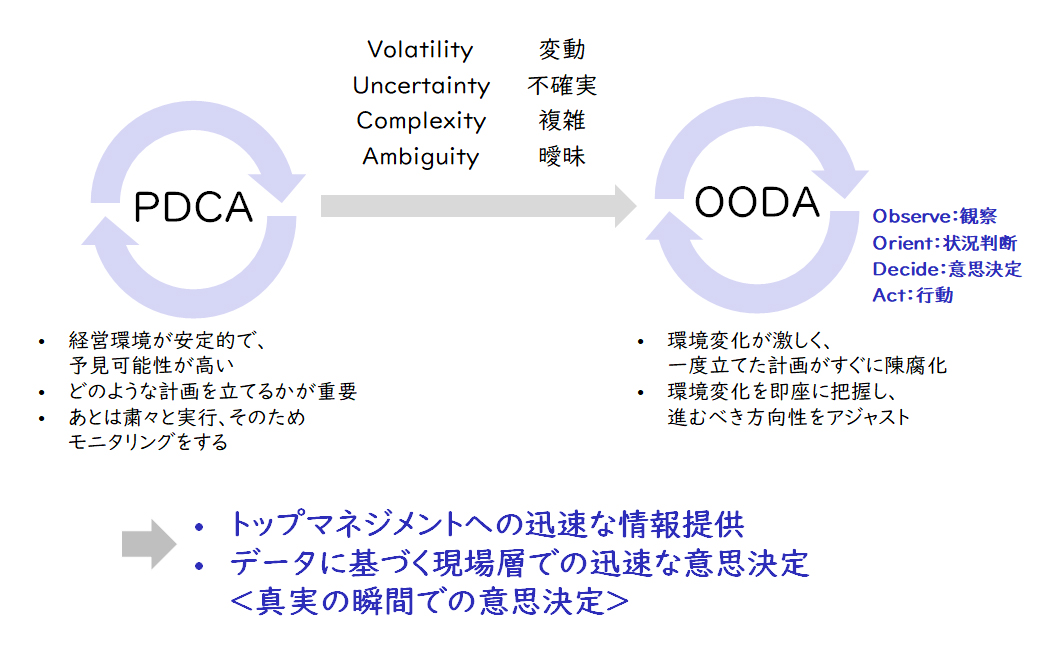

従来型の事後管理ではVUCAの時代に適応できない

VUCA時代においては、今までの「モノ」売りから「サービス、ソリューション」へシフトするケースや、DXとしてビジネスモデル変革をより加速するケース、ディスラプターの登場により既存の業界が脅かされるケースなども多くなってきました。

そうしたVUCA時代においては、今までのようなマネジメントサイクルでは経営環境に即応できません。すなわち、今までの月次や四半期でのPDCAではなく、所謂OODAのような新たなマネジメントメカニズムの構築が必要です。

【図1】PDCAからOODAへマネジメントが変化

しかし、OODAループを企業グループ全体という大きな組織のマネジメントメカニズムとして構築することは、実務的には難しいと言えます。現実的にはPDCAサイクルを見直し、必要な時にOODAループに近い形でマネジメントメカニズムを回せるようにアップデートすることが重要です。

そのためには、企業価値を決定づけるPDCAにおける「真実の瞬間」を明確にし、そこにCFO組織が積極的に関与していくことが重要になります。

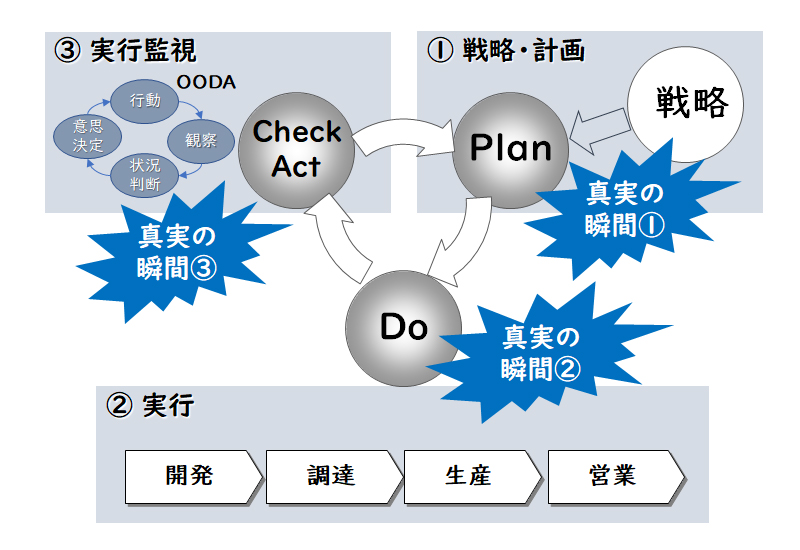

CFO組織が「真実の瞬間」に積極関与をする

「真実の瞬間」とは、ビジネスにおける利益構造をデザイン・決定し、最終的には企業価値を決定づける意思決定や判断の局面です。CFOは企業価値を向上させることがミッションですから、CFO組織も横串機能としてその局面に積極的に関与していくことが重要です。

【図2】企業価値を決定する3つの真実の瞬間

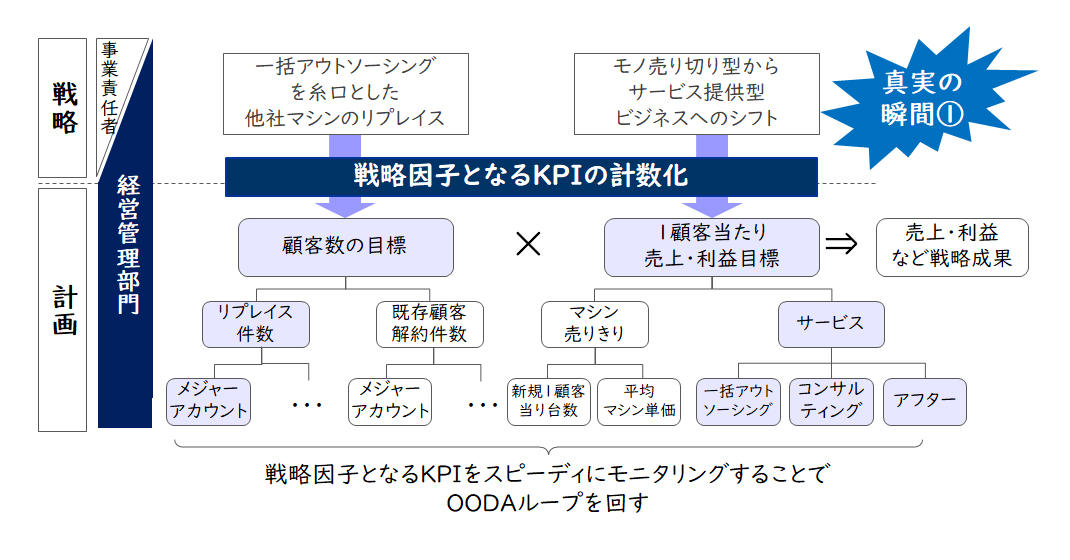

①Planにおける積極関与

事業計画策定において、事業部毎に数時間程度で審議して儀式的に計画策定を行っている会社も多く見受けられます。事業計画策定はまさに「事業として利益構造をデザインする」局面ですから、事業部とCFO組織が一体となって戦略の計数化を行い、戦略(意思)と経営計画(目標)がつながった「握れる経営計画」に練り上げていかなければいけません。

特にここにおいて重要なことは、数値を議論するだけでなく数値の前提となる利益構造自体を議論し、戦略因子となるKPIの関連性を明確化(KPIツリー)し、環境が変化すれば何か変化するかを事業部門とCFO組織が共通認識することです。

これにより、企業としての変化への対応力が担保されます。

【図3】戦略因子となるKPIを明確化する

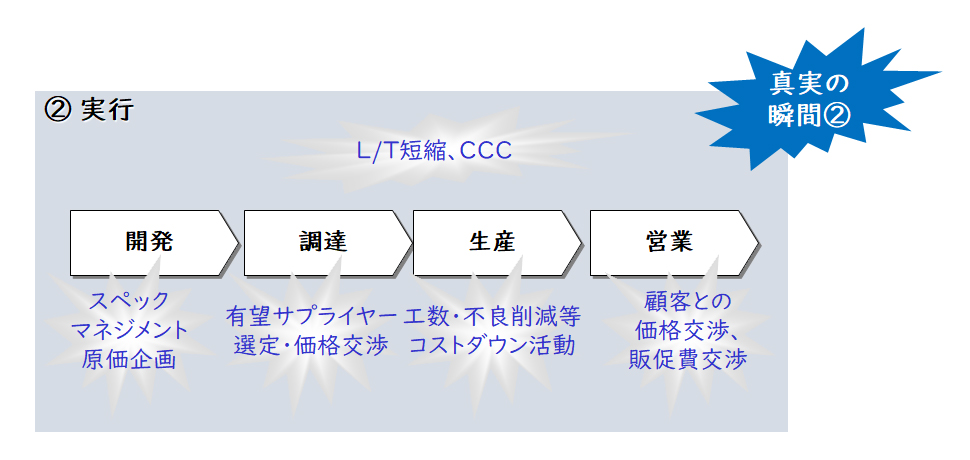

②実行段階における積極的関与

最終的に勝負を決定づけるのは利益構造を決定する「実行段階」であり、この局面にCFO組織が積極的に関与することが最も重要となります。

開発ならスペックマネジメント(仕様決定)や原価企画、調達なら有望なサプライヤーの選定と価格交渉、生産なら工数・不良削減などコストダウン活動の推進、営業なら顧客との仕様決定と価格交渉・販促費交渉、サプライチェーン全体ならリードタイム短縮やCCC改善などが挙げられます。

【図4】実行局面での真実の瞬間とは

多くの企業において、これらの局面にCFO組織が関与せず、任せきりで事後的な報告を受けているだけのケースが散見されます。CFO組織は現場に足を運び、「三現主義」(現場、現物、現実)に基づき、事業部門や現地トップの意思決定をサポートすることをミッションとして行動すべきです。

例えば、事業の利益構造は、その事業における各商品の商品企画・開発段階で既に決まってしまいます。しかし、商品企画部・開発部が目指す利益率が、企業価値向上のため目指すROEやROICと乖離していたりするケースもあります。特に、目標とする営業利益率が10~20%では、革新的な商品開発とはならずに、改良型商品開発に終始してしまいます。こうした目標利益率のハードルの低さも、日本企業がイノベーションを起こせず利益率が低い理由です。

また、商品企画・開発段階では製品のデザインのみならず、プロダクト・ライフサイクル・マネジメントの観点から、どこで利益を稼ぐのかという「利益のデザイン」を行うべきです。CFO組織は過去の実績データ・外部データなどを事業部門に提供しながら、この「利益のデザイン」に積極的に関与していくべきです。

③Check & Actionへの積極関与

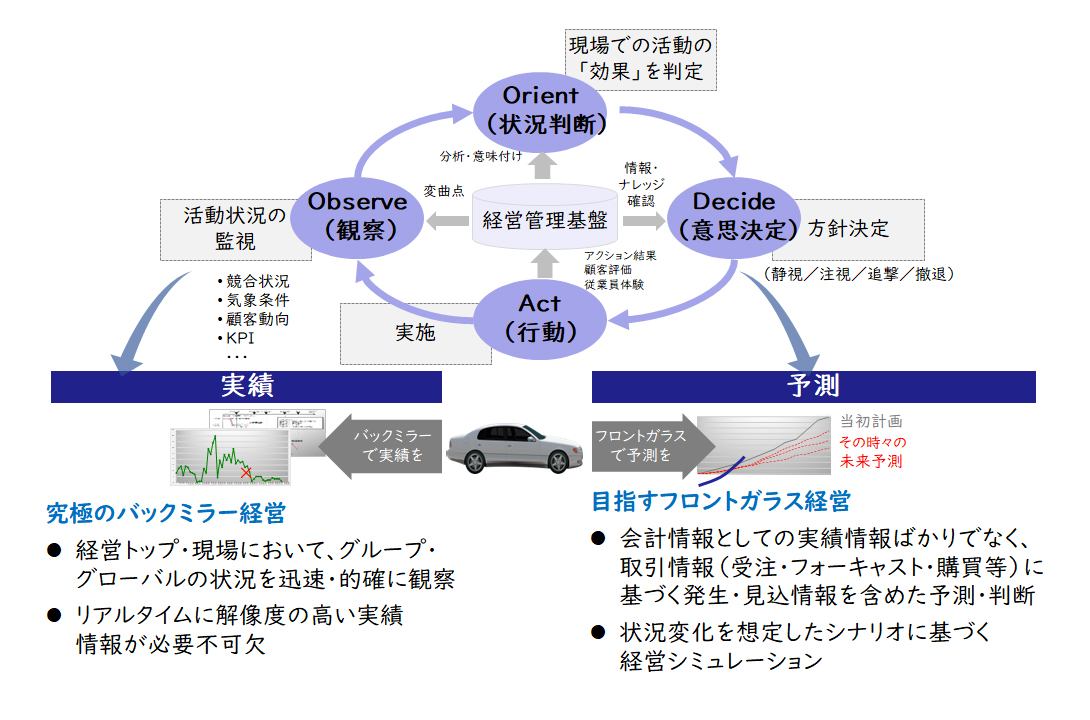

Check & Actionが従来の月次や四半期でのP/L、B/S、C/Fでの事後管理では、①②での積極関与が無駄になりかねません。現場の実行状況・結果を「事前に設定した戦略因子としてのKPIの変化」としてスピーディに観察(Observe)し、KPIの変化の原因を分析する「分析シナリオ」に基づき状況判断(Orient)し、①②で実施したことを踏まえた対応策検討と意思決定(Decide)を行ったうえで、行動(Act)に結び付けなければいけません。

【図5】OODAループによるマネジメント

世に言うOODAループ(※)を実現するためには、以上のようなメカニズムを予め構築しておくことが重要です。ただし、これらを実現するためにはグループ情報を的確に把握できる仕組みが必要となります。

(※)

Check→Action→Plan→Doという改善サイクルを回すことを「CAPDo」と呼びます。日常的にPDCAを使っている場合には、OODAよりCAPDoの方が表現としては馴染みやすいケースもあります。

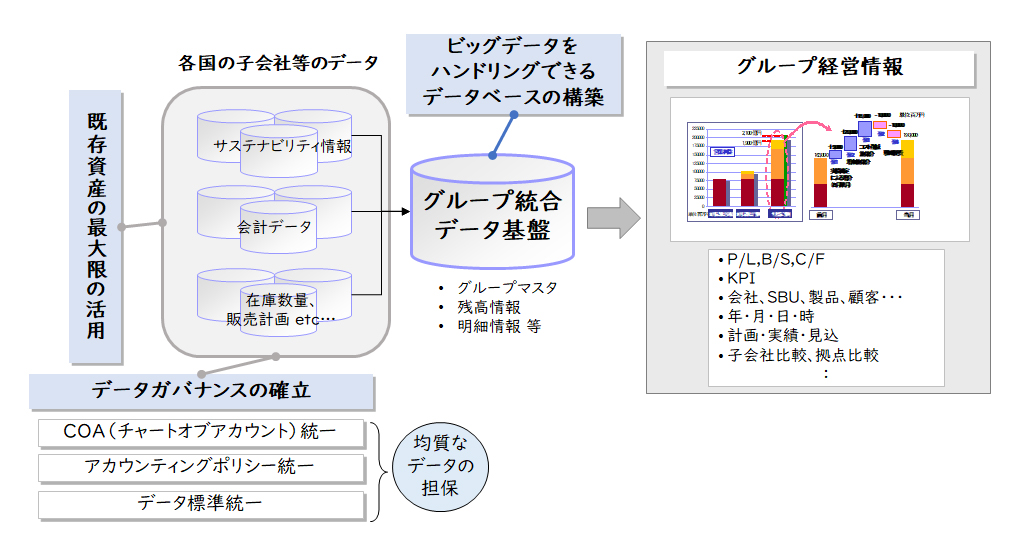

グループ経営情報を的確に把握できる仕組みの構築

「真実の瞬間」に積極的に関与していくための仕組みの構築に当たっては、従来型のファイナンシャルグロスレポートをどう充実させるかという発想ではなく、「真実の瞬間」に必要な現場情報をいかに集積して、常に実態を掴むといった発想が重要です。そのためには、グループ経営情報を的確に把握できる仕組みを構築しなければいけません。

【図6】グループ情報を的確に把握できる仕組みの構築

グループ経営情報の仕組み構築に当たっては、初めから完璧を目指すのではなく、子会社の重要度・リスク・グループにおける役割等に応じて、情報の粒度を絞る、情報を柔軟に変えるなどメリハリをつけることに留意してください。

また、昨今ではサステナビリティ情報もCFO組織でマネジメントするケースがありますので、グループ経営情報の一部としてサステナビリティ情報も位置付けて蓄積し、活用することも重要です。

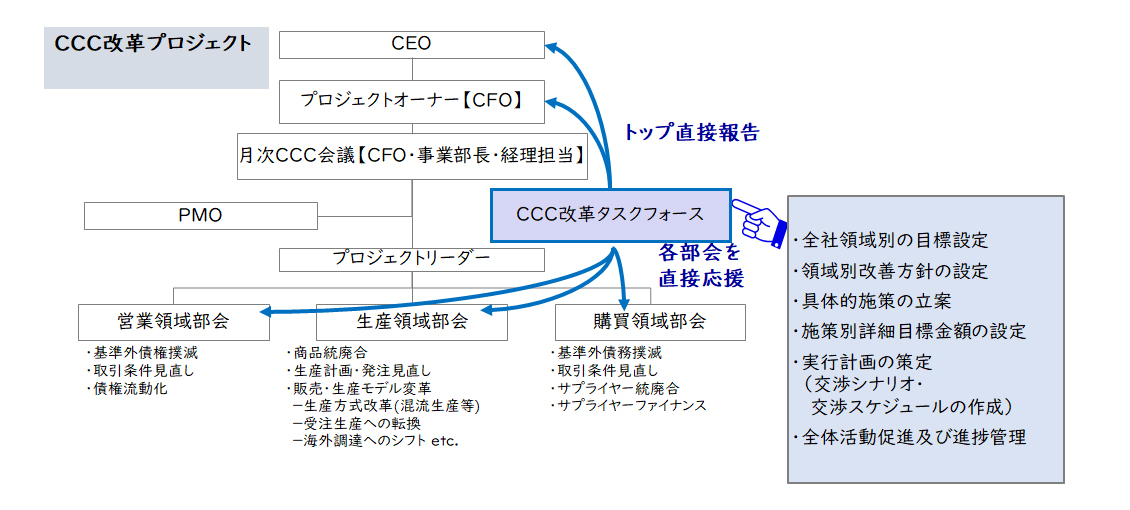

設備メーカーにおけるCFO組織によるCCC改革

ある設備メーカーでは、大型M&A等の成長投資に伴い、コア事業のキャッシュ創出力を高める事を中期経営課題とし、経営指標としてCCCを設定し、全社的な改善活動に着手し始めました。

タスクフォースとして、営業・生産・購買・経理を中心にCFO直轄のプロジェクトを立ち上げましたが、部門エゴの対立によりプロジェクトがなかなかうまく進んでいませんでした。そこで、CFOの命を受けた経理部と弊社が販売・在庫データ等の計数データによる徹底的な分析と可視化を行い、どの事業・部門でどれだけ改善余地があるかというターゲットを明確化することにより、プロジェクトの全体でのCCC改善のコンセンサスが形成されました。

【図7】CCC改革プロジェクトの概要

その後、タスクフォース内に営業・生産・購買それぞれの推進リーダーを任命し、対象となる顧客・製品・製造ライン・取引先を特定し、アクションの立案・実行を推進しました。また月次での改善進捗モニタリングを行い、タスクフォースのリソース配分についても支援することにより、CCC定量目標の前倒し達成を実現できました。

以上のように今回は、企業価値を決定づける「真実の瞬間」を明確にし、そこにCFO組織がスピーディかつ積極的に関与していく『真実の瞬間のマネジメント』についてご紹介させていただきました。『真実の瞬間のマネジメント』の詳細については、是非、お問い合わせください。皆様と一緒に新たなマネジメントメカニズムを実現したいと思っております。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション