CFO組織は高利益体質への変革を担え

この記事の要約

本記事は、CFO組織による高利益体質への変革について解説した記事です。日本企業のROEや売上高利益率の課題、赤字製品の統廃合、コストモデル更新、プライシングへの関与、製品戦略改革事例を通じ、CFO組織の役割と利益抜本改革の進め方を紹介しています。

この記事を読むとわかること

- 日本企業のROEと売上高利益率が米国企業より低い理由

- CFO組織が赤字製品の統廃合を進める役割

- 伝統的な原価計算と最新コストマネジメント手法の違い

- CFO組織がプライシングと製品戦略改革に関与する目的

その理由の一つとして、利益率が米国企業の5~6割程度しかないことが指摘されています。

日本企業でも、低利益にあえぐ企業も多い中で、高利益を稼ぎ出す企業もあります。こうした高利益を稼ぎ出す企業に変わるためには、CFO組織が重要な役割を担います。なぜなら、高利益を出すためには、部門の壁やエゴを乗り越えた改革が必要であり、これは利益獲得のメカニズムを理解したCFO組織抜きにしては実現できないからです。

今回は、CFO組織による『利益抜本改革』について具体的な内容や事例をご紹介いたします。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

日本は、米国と何が違うのか

伊藤レポートから約10年、日本企業の「稼ぐ力を取り戻す」を旗頭に、日本企業のROEを8%以上にすることが求められました。しかし、ROE8%を達成できていない企業は、プライム市場とスタンダード市場の半数以上となっています。

なぜこのように日本企業のROEは低いのでしょうか。

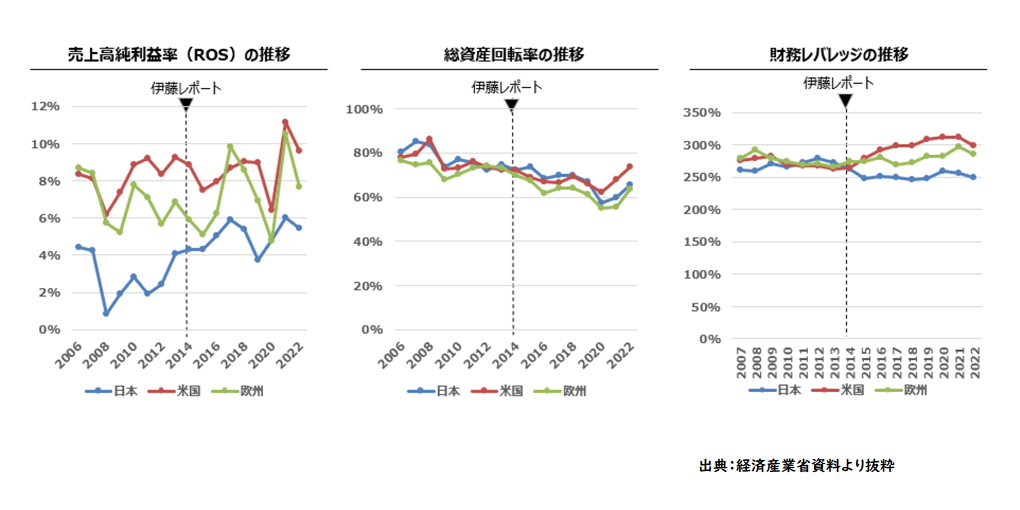

ROEを売上高利益率と総資産回転率、財務レバレッジに分解し比較すると下記の図のようになり、日本企業の売上高利益率は米国企業の約半分です。

【図1】売上高利益率・総資産回転率・財務レバレッジの日米比較

これでは、米国企業並みのROEを達成することはできません。

日本企業の稼ぐ力を取り戻し、企業価値を向上するためには、高利益体質への変革が最重要テーマなのです。

CFO組織は赤字を撲滅せよ

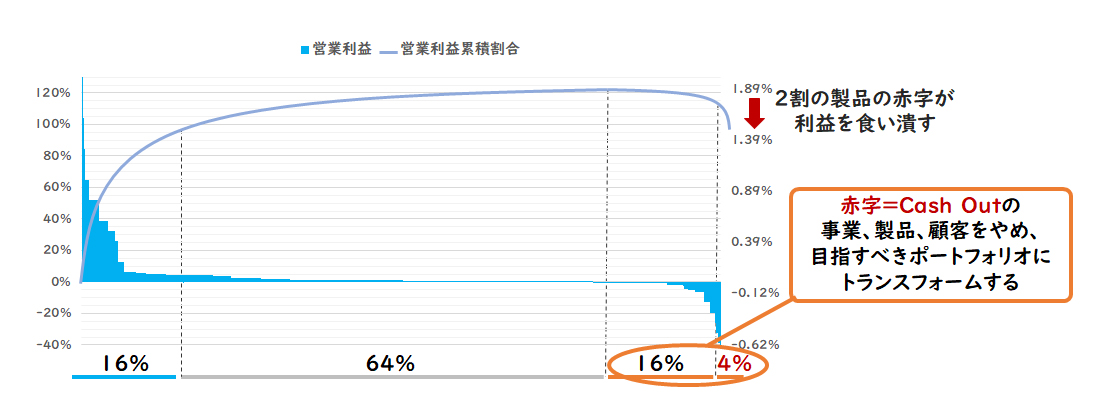

レイヤーズにおける数十年におよぶコンサルティング事例では、営業利益率10%以下の企業の場合、最新のコストモデルで計算すると、製品別利益の累積曲線は下記の曲線(クジラ曲線)が多く、製品の2割以上は赤字です。

【図2】2割の製品が利益を食いつぶす

高利益体質への変革のためには、これらの赤字製品を早急に統廃合し出血を止め、復活の道筋を明らかにすることが重要です。特に、こうした不採算な製品ほど複雑・非効率な業務でコストがかかっているため、これらを整理することはコスト削減にも大いに貢献します。

しかし、なかなかこれができません。私どものコンサルティングの現場でも下記のような声を上げる反対派がいます。

- 売上高が減少したらどうするんだ

- お客様が求めているんだから、この製品は無くせない

- そもそもこれは〇〇役員が旗を振った製品だから、廃止できない

- これを止めても他の製品への固定費配賦が多くなるだけだ

どれもこれも、自分ではやりたくない、部門のエゴの塊です。答えは明確です。「赤字は、経済主体としての企業では悪だ」ということです。

したがって、CFO組織は赤字撲滅のために、こうしたしがらみに囚われずに、大胆な決断力・胆力で改革を進めていかなければいけません。こうした部門の壁を壊せるのが、横串機能としてのCFO組織なのです。

CFO組織はコストモデルをアップデートせよ

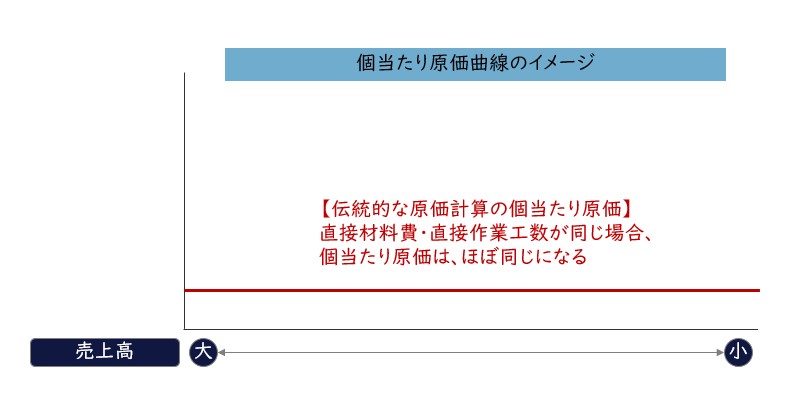

こうした赤字は、一般には気づきません。なぜなら、伝統的な原価計算や損益計算では、こうした赤字が炙り出せないからです。

伝統的な原価計算・損益管理では、製造間接費や販売費の配賦は一般に直接材料費・直接作業時間・売上高などを配賦基準としています。

この場合、製品別の個当たりの直接材料費・直接作業時間・売上高が同じであるならば、製造間接費・販売費は下記の図のように同じになります。

すなわち、伝統的な原価計算・損益管理は、販売量・生産量の大小がコストの違いに影響を及ぼしにくい仕組みであることが多いのです。

【図3】伝統的な原価計算は個当たり原価が同じになる

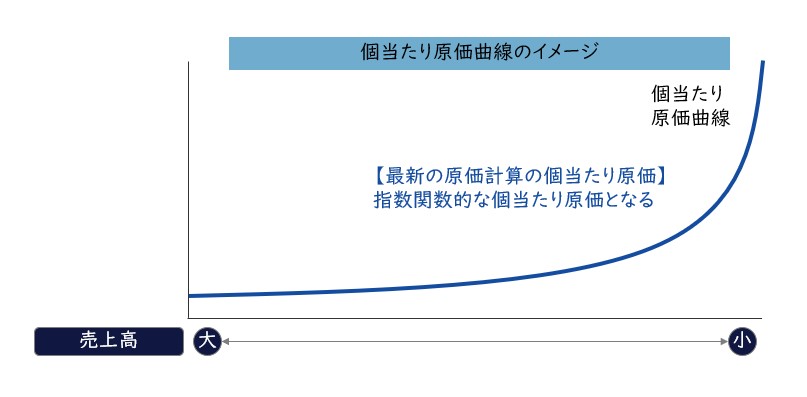

しかし、これは皆様の感覚に大いに反することではないでしょうか。

当然売上高が多い製品の方が、個当たりの原価が小さくなると考える方が多いと思います。つまり、どんな取り引きでも「規模の経済」の効果が働くのではないかと。

例えば、受注処理工数、在庫保管コスト、段取り工数、輸送コスト、営業工数など、多く売っている方が効率がよいと考えるのが常識的な判断だと思います。

こうした皆様の感覚値に近いコストカーブ(原価曲線)は下記のようになります。

【図4】最新のコストマネジメント手法は指数関数的なコストカーブを描く

こうした指数関数的なコストカーブは、最新のコストマネジメント手法を採用すると白日の下に現れてきます。CFO組織は、コストマネジメントのプロであるが故に、伝統的な原価計算や損益計算に拘泥せずに、常に新しいコストマネジメント手法にチャレンジし、経営サイドの意思決定に貢献すべきです。

CFO組織はプライシングに口を出せ

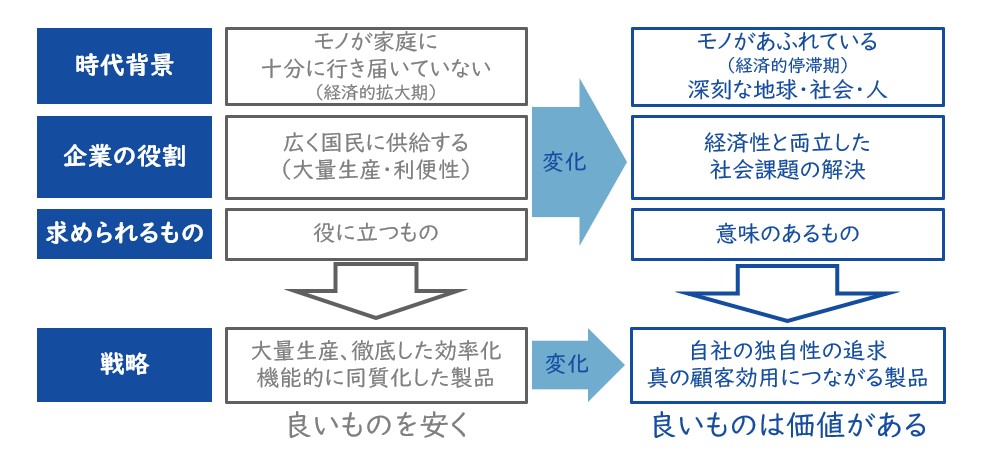

高度成長期においては、まだモノが十分に行き届いていないことから、「良いモノを安く」を掲げ徹底的に効率化し、機能的に同質化したモノを大量生産してきました。しかし、今日のモノが溢れている世界では、人々の関心は「役立つもの」から「意味のあるもの」にシフトしており、旧来の規模を追った競争戦略(他社追従:物真似 → 同質化 → 価格競争)は通用せず、逆に企業の競争力を低下させているといえます。

このような世界では、自社の独自性を追求し、真の顧客価値につながる製品を提供していくことが不可欠です。すなわち、「良いモノを安く」ではなく「良いモノには価値がある」といったようにパラダイムをシフトしなくてはいけません。

【図5】「良いモノを安く」から「良いモノには価値がある」へ

CFO組織は、高利益体質への変革のために、高い利益目標を掲げ、そのために安売り圧力を跳ね返さなければいけません。CFO組織は、安売りを許すことは、結果的に社員の給与等に跳ね返り、それが社員のWell-beingを損なうことにつながることを、計数でもって説得すべきです。換言すれば、事業部門を高利益体質にできるのが計数に強いCFO組織であり、これこそCFO組織の存在意義なのです。

【事例】業務改革から製品戦略の抜本的改革へ

ある企業では、低収益体質の脱却を目指し、業務改革プロジェクトを立ち上げ、無駄な業務や非効率な業務を洗い出していきました。

しかし、業務の無駄・非効率は、業務そのもののプロセスの問題というより、その業務を生み出す製品の問題だと判明しました。すなわち、売上高の下位3割の製品に対する例外対応・例外処理の多発と混乱、組織のエゴのぶつかり合い、それに伴うリードタイムの増加による競争力の低下と資本効率の悪化を招いていたのです。

そこで、CFOを中心にタスクフォースを立ち上げ、製品統廃合の抜本改革を進めました。タスクフォースでは、下位3割の製品については、徹底的にその商品性を検討して絞りこむと同時に、廃止や廃止しない場合は原則受注生産に切り替え、値上げを断行しました。

当初営業部門の反発はあったものの、営業部門の収益改善に大きく貢献するとともに、納期遅延等による苦情対応や納品手配対応といった業務が大幅に削減され、結果として営業・生産部門の働き方改革も実現できています。

以上のように、利益抜本改革は昭和の発想・価値観からの脱却ともいえます。令和の時代にふさわしい経済価値と社会価値を同時達成する企業になるためにも、早急に利益抜本改革に取り組んでいくべきと言えます。詳細については是非お問い合わせください。

【出典】

図1:経済産業省 持続的な企業価値の向上に関する懇談会 参考資料②

https://www.meti.go.jp/shingikai/economy/improving_corporate_value/pdf/001_04_00.pdf

関連サービス

#本社・間接業務改革

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション