真の経営管理の実現

~指標に飛びつくだけでは会社は動かない!~

では、「経営管理」とは何でしょうか。計画と実績を対比して一喜一憂することではありません。原因を分析し、シナリオを検討し、最善の打ち手を選択することです。当たり前のことのようですが、今見ている数字から、果たしてどれだけのことが浮かび上がっているのでしょうか。

今回は、既存の経営管理にありがちな問題点と、CFO組織として目指す「真の経営管理」の実現に向けたポイントをご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

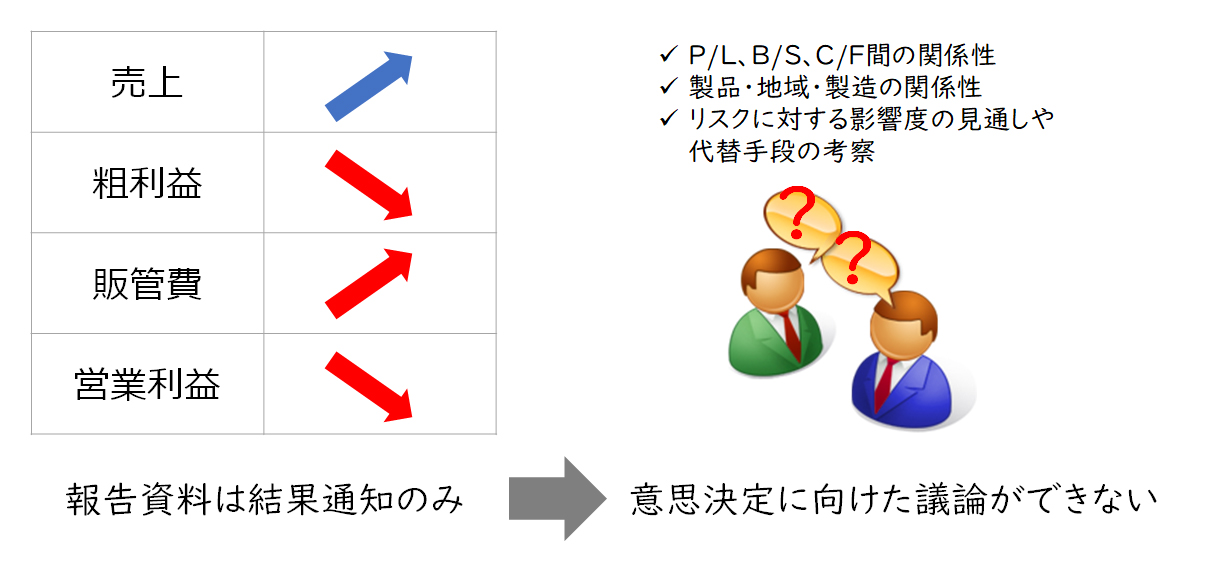

結果しか見えない経営管理

経営会議や執行役員会議などで予算に対する達成度合いを報告、というのはよくあることでしょう。

「売上は予算達成、営業部門が頑張りました」

「コストが膨らんでいます、世界的に燃料費が高騰しているからです」

「世界的な半導体供給不足で調達リスクが懸念されます」。

結果に対する良し悪しは、誰でも見れば分かります。

しかし、そこから一歩二歩踏み込んだ分析とアクションをすぐに行うことはできているのでしょうか。

「売上がよかったのは具体的に何がよかったのか、製品在庫が増えているのは売上とどういう関係があるのか」

「燃料費の高騰は具体的にどの地域のどの製品製造に影響を及ぼしているのか、どのような代替手段が考えられるのか」

「調達リスクを回避するために販売・生産・購買トータルでどのような手段を講じられるのか」

そして

「・・・持ち帰って検討させて下さい、来月の経営会議で報告します」

【図1】結果しか見えない経営管理

経営陣からの突っ込みに対してその場で答えられない、その会議の場でアクションプランの考察と適時適切な意思決定ができない・・・。

経営陣からの宿題を受けた部署は、次の経営会議までの1か月間、原因分析や対策検討に奔走される、しかし1か月後の経営会議では全然違うことが話題に上がってくる・・・。

これが正しい経営管理の姿と言えるのでしょうか。

普段子供の勉強に関心のない父親が、通知表の点数を見ただけで、「なんだ、この国語の成績は!明日からドリルを毎日やりなさい!塾に行きなさい!」というのと同じではないでしょうか。

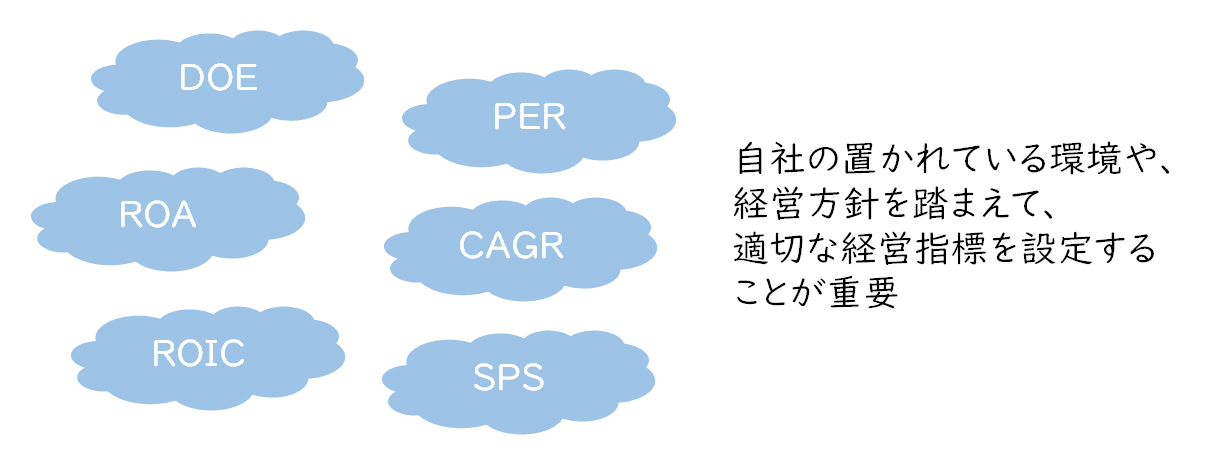

指標に飛びつくだけの経営管理

昨今では、企業価値を評価するために様々な指標が掲げられています。また、投資家など社外のステークホルダーが何を拠り所に企業を見ているのか、というのも意識して管理指標を定めるというのも重要な観点になっています。

管理指標を定めてその目標に向けて経営を推進するというのは重要なことです。それ自体は否定すべきものではありません。しかし、その指標は自社の目指す方向に導く上で本当に適切なものなのでしょうか。

投資家は最近「〇〇」という指標を見ているらしいからうちもそれを採用しよう、同業他社が「〇〇」という指標を公開しているのでうちもそれを採用しよう、こんな理由で管理指標を設定していないでしょうか。

【図2】指標に飛びつくだけの経営管理

例えば、自社が縮小均衡局面にあるのか、成長局面にあるのか、競合との関係でどういったポジショニングを築いているのか、などの経営環境によって、管理すべき指標そのものや目標とすべき設定値は変わってきます。

また、経営指標を設定したものの、事業・機能・組織といったような責任と遂行を伴う単位までの落とし込みができていないと、目標実現に向けた適切な改善プランの立案や意思決定・行動につなげることができません。

これも子供の勉強と同じです。テストの点数を90点以上目標、と定めるだけでは不十分です。点数を科目別や男女別に見るべきか、そもそも偏差値で見るべきなのか順位で見るべきなのか、などは置かれている環境や目指すところによって変わるはずです。

事業を営む際、何を考えるべきか

豆腐屋さんを例に考えてみましょう。

豆腐を作るために大豆とにがりを購入します。

大豆を水に漬けてから粉砕し、煮込んだ後に豆乳とおからに分離します。

豆乳ににがりを加え、固まってきた豆乳を豆腐箱に流し込み、さらに固まってきたら完成です。

では完成した豆腐はどうするのでしょう。自分の店で販売するのか、はたまたスーパーやコンビニに卸すのか。スーパーに運ぶための手段と費用も必要です。

さて、思ったように豆腐が売れていません。それに豆腐が余っています。

豆腐が余っていたら処分するのか、半額で売りさばくのか。半額で売りさばいた時に果たしてどれだけの儲けが出るのか、いっそのこと処分した方が安上がりなのか。

あるいはインスタント味噌汁に使うために食品加工会社に販売する方がいいのか、そのための設備は必要なのか。

また、スーパーからの注文に対して必要な量を届けられているのか、不足しているとしたら運び方に問題があるのか、生産量に問題があるのか、水に漬けるところから作り始めているから間に合わないのか。

今の状況で大豆は買い続けるべきなのか、買い控えるべきなのか。また同じ購入先から買い続けることは可能なのか。

こんなことに考えを張り巡らせ、その時々で判断をしながら、店主は日々を過ごしているはずです。

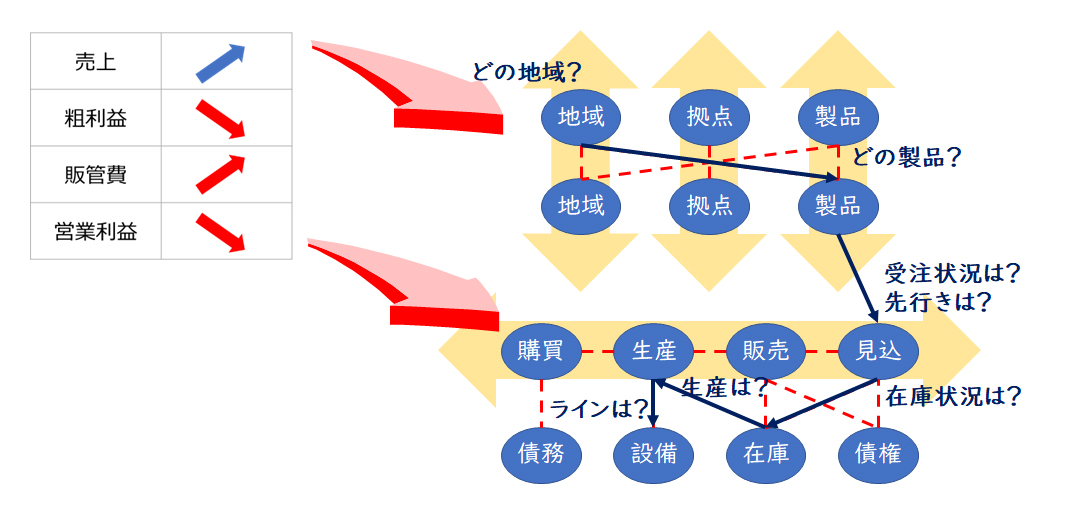

本来経営が見るべきポイントとは

企業経営も同じではないでしょうか。

計画と実績で差異が生じた際、その原因をいち早く見出し、軌道修正するためのシナリオを検討し、そのシナリオの中から最善のものを選択し実行すべきです。

【図3】経営が見るべきポイント

例えば、売上が計画未達だったとします。

売上が減少しているのはどの地域・どの得意先・どの担当者で発生しているのか、また販売価格が低下しているのか販売数量が減少しているのか。

ある得意先の販売数量が減少していた場合、受注自体も減少しているのか、フォーキャストに対して受注はどの程度入っているのか。

受注が減少していないとするとなぜ売上が減少しているのか。在庫が足りていないのか、生産が追い付いていないのか。

在庫が十分あるのに売上が立っていないとすると、今度は物流に問題があるのか。

あるいは生産が追い付いていないのだとすると、工場の操業度に問題があるのか、人員配置に問題があるのか、原材料の調達が追い付いていないのか。

ライン編成はどうなっているのか、特定得意先向け限定ラインにしているために生産能力を増強させられないのではないか。

生産能力を増強させる手段として何が考えられるのか。他ラインを使用する場合の他製品へのインパクトや設備変更のインパクトはどれくらいか。

売上=営業、売上未達=営業マンの努力不足、ではありません。

売上という一項目から、営業だけでなく在庫・物流・生産・購買などサプライチェーン全体に網を張り巡らせた上で、手を打つべきポイントを見定め、シナリオに応じた影響度を勘案しながら意思決定を行うべきです。

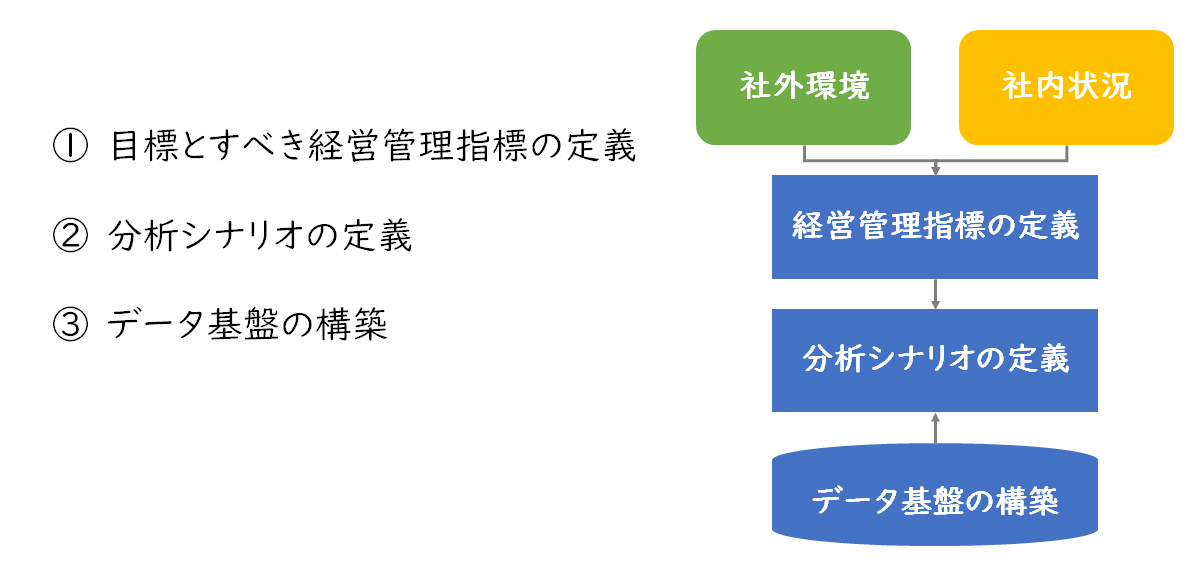

真の経営管理の実現に向けて

先ほど述べたような真の経営管理を実現するために、以下の点が必要です。

① 事業環境や経営戦略を勘案した目標とすべき経営管理指標の定義

② 経営管理指標からドリルダウンした分析シナリオの定義

③ 損益からサプライチェーン全体に対する原因特定に向けた因数分解を行うための、データ基盤の構築

【図4】実現に向けたポイント

まずは、自社の置かれている状況や今後目指すべき方向性などを鑑みて、適切な経営管理指標を定めることが重要です。経営が上向かない指標を追い求めても仕方がありません。

次に、自社の商圏や商流・物流、業界全体のサプライチェーンなどに基づき、どの方向に対してどんなレベルまでの情報があれば適切なシナリオを組み意思決定することができるのか、を見極めます。情報は少なすぎる場合に限らず、多すぎる場合にも意思決定を阻害する要因になりかねません。

そして、適切な情報を取得するためのデータ基盤の構築が必要となります。サプライチェーンを横断して原因を因数分解していくには、データに連動性を持たせることが重要です。連動させたデータを保持し、必要な時に必要な情報を取り出して可視化させることにより、適時適切な意思決定が可能となります。

今回は、真の経営管理とは何か、またその実現に向けたポイントについてご紹介しました。レイヤーズ・コンサルティングでは、企業の事業環境や経営戦略の分析、業務やデータ構造の分析を通じて、経営管理の仕組みやそれを支える基盤の構築をご支援させていただいております。詳細については是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション