新リース会計基準がROIC経営に与える影響

この記事の要約

本記事を読むと、新リース会計基準がROIC経営に与える具体的な影響と、その対応策について理解できます。

新基準によるリース資産・負債の計上がROICの算出に及ぼす変化を分析し、経営判断や資本効率改善に役立つ視点を提供します。

この記事を読むとわかること

- 新リース会計基準の導入により、リース資産と負債がバランスシートに計上され、ROICの計算基盤が変化する。

- ROIC経営における資本効率の評価方法が見直され、リース取引の影響を正確に把握する必要性が高まる。

- 新基準対応による経営戦略の調整や、資本コスト管理の重要性が増す点を独自の視点で解説。

- 具体的な対応策として、リース契約の見直しや財務指標の再評価を通じたROIC向上のアプローチを提案。

しかし、新リース会計基準はROICに直接影響するため、ROICを経営目標指標としている企業では全社的な理解と協力が不可欠です。そのためには、FP&Aに代表されるCFO組織が先導して検討に早期着手し、新リース会計基準適用に向けた対応を組織横断で推し進める必要があります。

そこで今回は、新リース会計基準の適用がROICに与える影響や、対応ポイントについてご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

新リース会計基準の適用がもたらすROICへの影響

2027年に適用される新リース会計基準はB/Sに大きな影響を与える改訂であり、会社の重要な経営指標のROICにも影響します。ここでは新リース会計基準の適用がROICに与える影響についてご説明します。

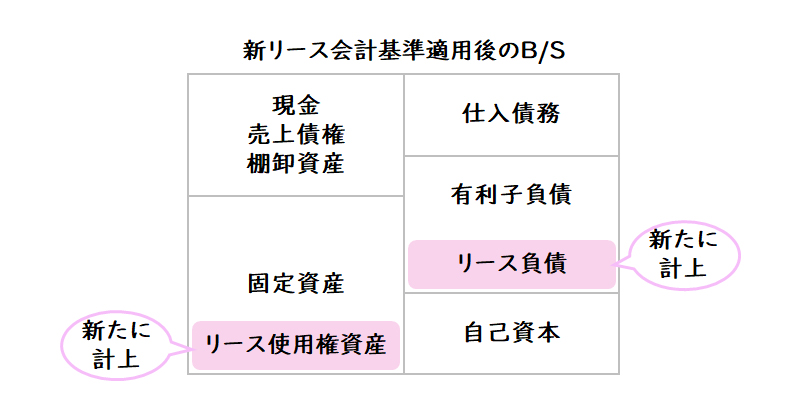

新リース会計基準では、これまでP/Lのみで処理していたオペレーティング・リースをオンバランス処理(B/S)計上することになり、B/SはもとよりROICにも影響を与えます。

オンバランス処理(B/S)計上とは、B/Sの借方(固定資産)にリース使用権資産、貸方(有利子負債)にリース負債を計上することです。貸借両建てでB/S計上するため「相殺されてROICに影響しないのではないか?」と思われがちですが、ROICの分子となる投下資本はリース使用権資産またはリース負債のどちらか一方のみを含むため、現行基準でオペレーティング・リースだった取り引きを新リース会計基準適用によりB/S計上すると、ROICの分母が増加し、ROICが悪化します。

【図1】新リース会計基準がB/Sに与える影響

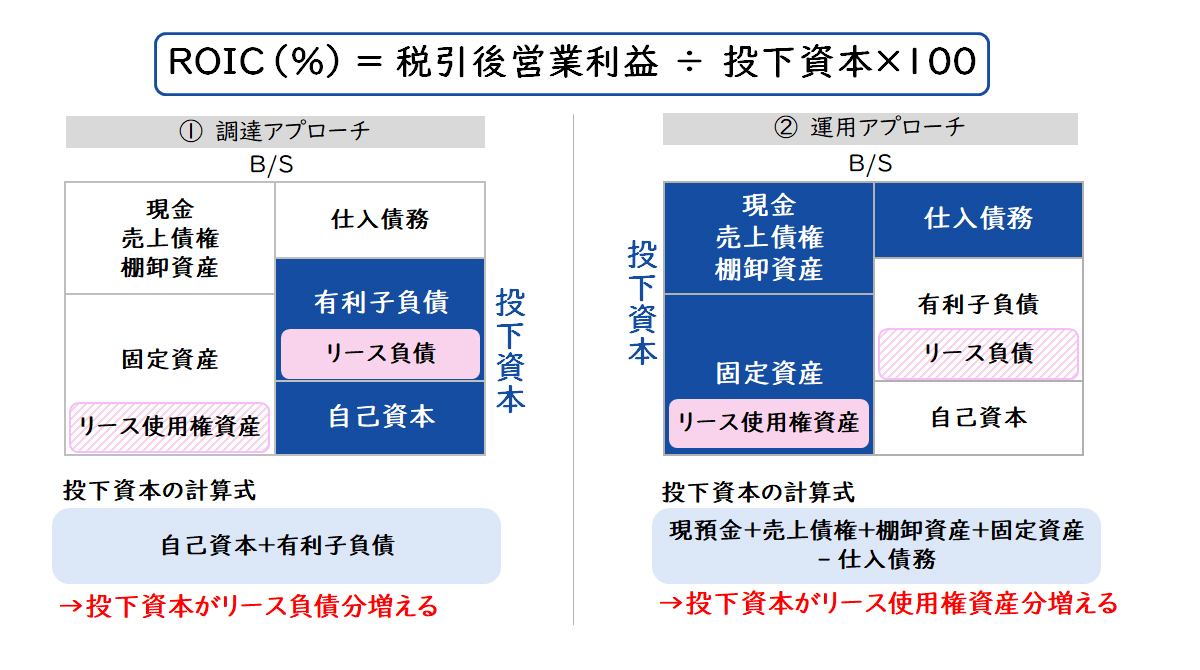

ROICの分母である投下資本の求め方は、①調達アプローチと、②運用アプローチの2通りがあります。

①調達アプローチでは有利子負債がリース負債により増加、②運用アプローチでは固定資産がリース使用権資産により増加するため、いずれのアプローチでも投下資本は増加することになります。

【図2】新リース会計基準がROICの分母(投下資本)に与える影響

新リース会計基準と現行基準での大きな変化点

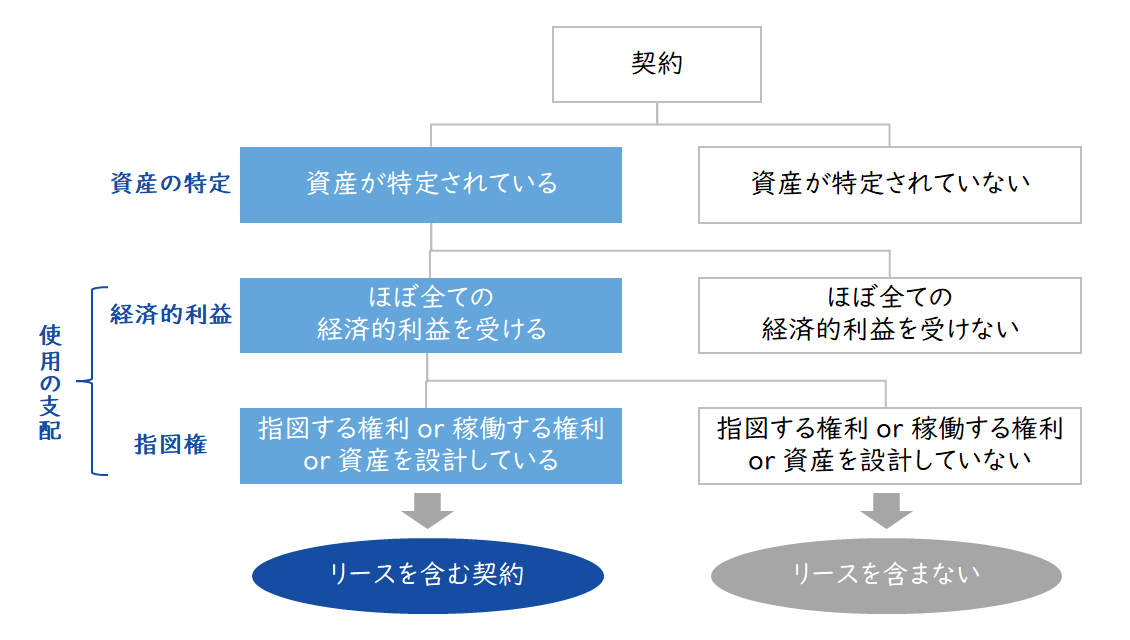

新リース会計基準ではリースを含む契約(以下、「リース」と記載)とは、「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」と定義され、原則としてリースは全てオンバランス処理(B/S計上)する必要があります。

現行基準ではオペレーティング・リースはオンバランス処理ではなく、賃貸借処理をします。

つまり、月々の支払い時にリース料/現金や、賃借料/現金といった仕訳を計上するだけの処理です。

多くの企業において、オペレーティング・リースは日常的によくある経費処理のため特別な管理をしておらず、管理台帳を作るなどの管理をしているケースは非常に稀です。しかし、新リース会計基準では、現在オペレーティング・リースとして賃貸借処理している取り引きをオンバランス処理する必要があるため、社内に無数に存在するオペレーティング・リース取り引きを洗い出す必要があります。

こうした現行のオペレーティング・リースの洗い出しに加え、「隠れリース」の洗い出しも必要です。

新リース会計基準では、資産の特定および使用の支配の有無によってリースか否かが決定されるため、いままでリースと認識していなかった取り引きが新リース会計基準ではリースとなる可能性があります。このような取り引きをここでは「隠れリース」と呼びます。

「隠れリース」の例としては、ネットワーク・クラウドサービス契約でのサーバー等の情報通信機器や、外注契約における金型・加工機械、小売区画の使用契約などが挙げられます。こういった「隠れリース」も含めてリースとなる取り引きを全て洗い出す必要があるため、新リース会計基準の対応には全部署の協力が必要です。

【図3】新リース会計基準におけるリースの定義

さらに、「隠れリース」も含めてリースとなる取り引きを洗い出した後にも、それぞれの契約内容を詳細に確認したうえでリース期間の特定や、資産/負債の計上額の算定、リースを構成しない部分との区分などの判定を行います。このように、新リース会計基準の適用準備には非常に手間と時間がかかるため、早期の検討着手が重要です。

新リース会計基準適用に向けたクイック基本方針検討

ここから少し、新リース会計基準適用準備のステップをご説明します。

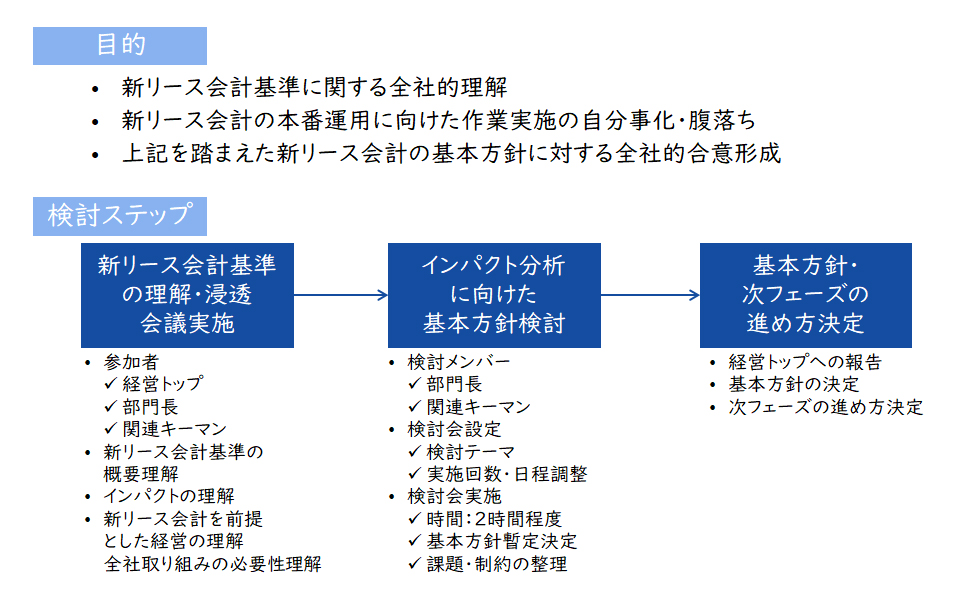

新リース会計基準の適用準備作業を開始するにあたって、まず初めに基本方針を検討したうえで、適用までに向けた進め方を決定する「クイック基本方針検討」フェーズ(工程)を実施することを推奨します。

「クイック基本方針検討」では、まず初めに経営トップや部門長、関連キーマンに新リース会計基準の概要や変化点・ポイントを理解してもらうための会議を行います。これにより、取り組みの必要性を腹落ちさせ自分事化してもらうことで、全社的な意識醸成を図ります。

そして、関係メンバーと新リース会計基準に対応する際の基本方針について検討します。上述のとおり、新リース会計基準は企業の財務諸表(特にB/S)に与えるインパクトが大きく、ROICやROEなどの資本効率を測る指標にも影響するため、対応方針の検討は非常に重要です。

一般的に会計基準の改定準備は財務経理のみで対応することが多く、時間や工数が限られていることから、監査法人の意見・指摘を取り入れつつ、現場の作業負荷をなるべく抑える方法を探ることに手一杯で、財務諸表に与えるインパクトを最小化するための検討まで手が回らないのが実情です。しかし、会計基準の適用時に決めた方針を後から変更することは簡単には許されないため、財務諸表や指標に与えるインパクトを最小化するためには、適用前の準備段階で事前に方策を検討し、監査法人と議論・交渉して合意することが必須です。

適用準備を始めるにあたって、このようなクイック基本方針の検討を実施し、経理財務だけでなく経営トップ・部門長・関係部門のキーマンの理解を深め活動に巻き込むことで、財務諸表や指標に与えるインパクトの最小化を図る検討を行う体制を構築することが重要です。

そのため、このような基本方針の検討を1か月~2か月程度でクイックに実施することを推奨します。

【図4】クイック基本方針検討

新リース会計基準適用の準備ポイント

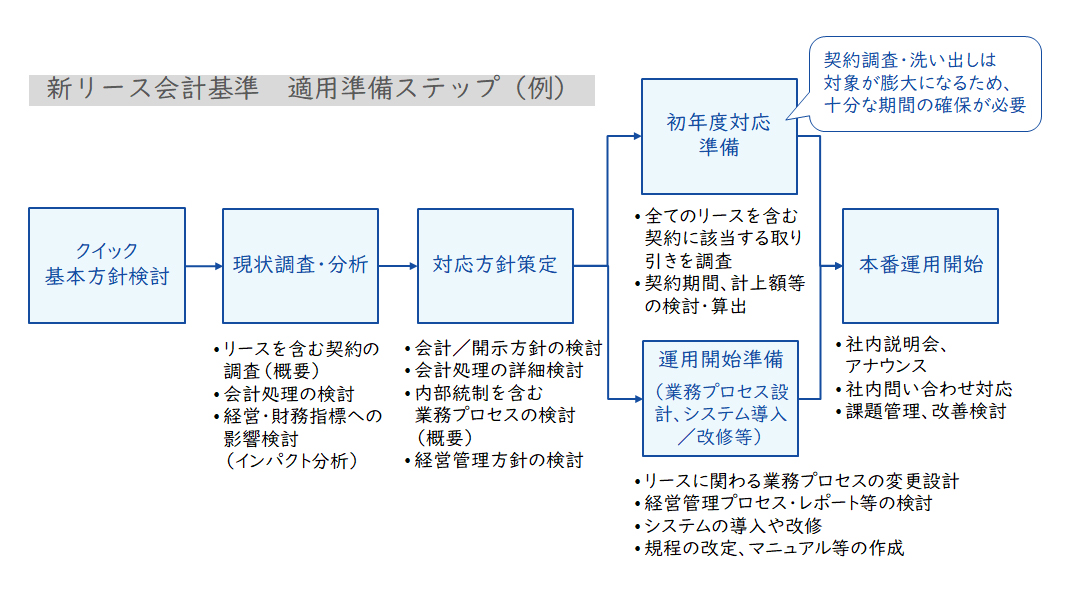

クイック基本方針検討後は、現状調査・分析、対応方針策定、初年度対応準備、運用開始準備といったステップで適用準備を進めます。

【図5】新リース会計基準の適用準備ステップ(例)

新リース会計基準の適用準備で重要なポイントは、下記の2点です。

1. 財務諸表へ与えるインパクトを最小化するため方策を検討する

2. リースに関わる業務プロセスや社内規定・ルールを再設計する

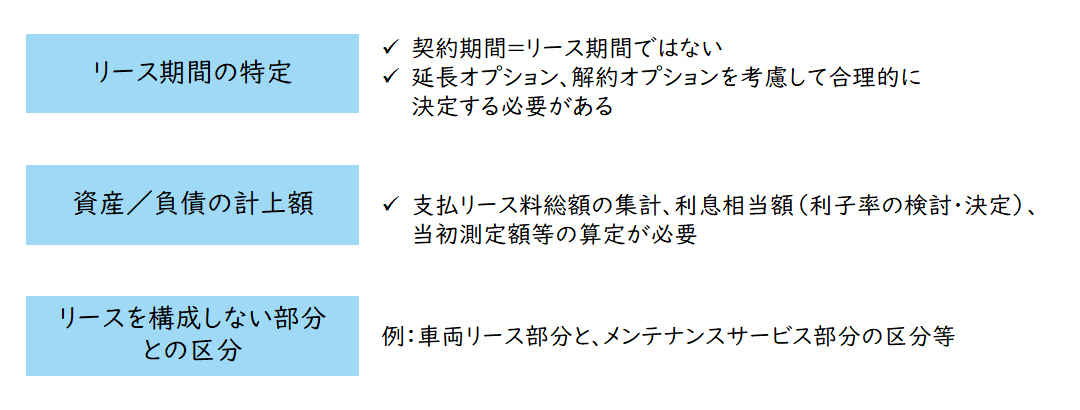

1点目の財務諸表へ与えるインパクトの最小化についてですが、新リース会計基準では「リースに該当するか否か」の判断やリース期間(契約期間=リース期間ではない)、料金のうちリースに含まれない範囲など複数の判断事項があります。保守的に考えて少しでも可能性のある契約を全てリースとして、想定されるマックスの期間・金額でB/S計上すれば手間は省けますが、代わりにB/Sが大きく膨らみ、ROICが悪化します。前述のように適用時に決定した方針を変更することは非常に困難なため、新リース会計基準の適用に向けた準備段階で、B/SやROICへ与えるインパクトを最小化するための検討をするべきです。

リースの対象や期間・金額等をむやみに膨らませるのではなく、影響を最小限に抑えられるように検討し、監査法人と交渉・説得していくことが重要です。そのためには契約内容や対象となる資産の性質、使用方法等に詳しい現場部門の関係者と、財務経理等のCFO組織のメンバーとで協力し、監査法人を説得するためのロジックと材料を用意する必要があります。

【図6】「リースを含む契約」の識別後に必要な判断事項

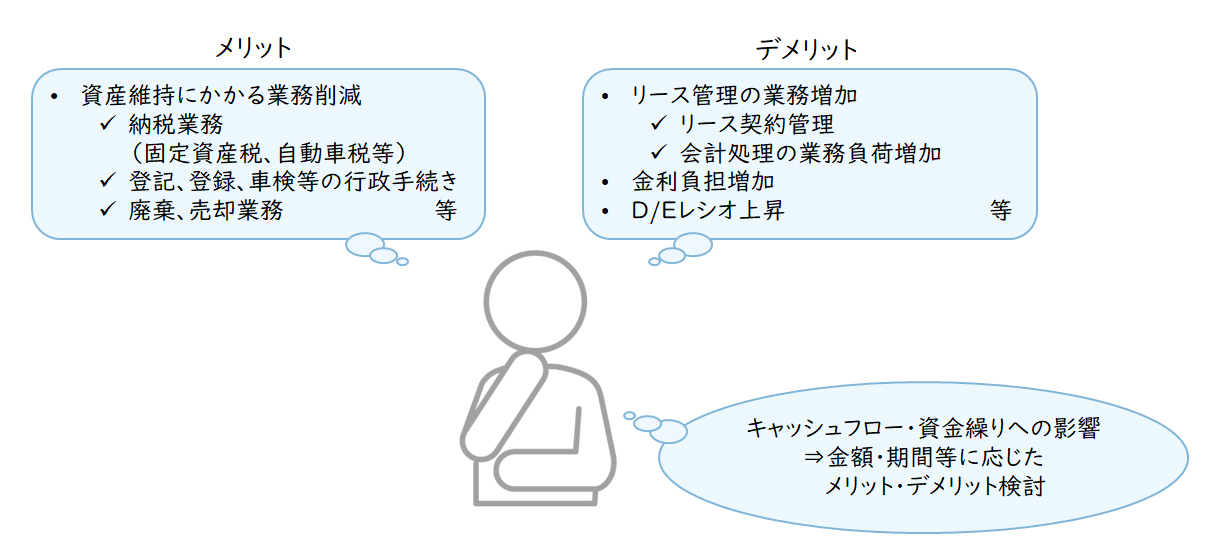

2点目のリースに関わる業務プロセスや社内規定・ルールの再設計は、見落とされがちですがこちらも重要なポイントです。これまでのリースには、オペレーティング・リースであれば賃貸借処理となり、特別な管理は不要でB/Sにも影響がないという明確なメリットがありました。新リース会計基準の適用後は、リースにこういった明確なメリットは無くなります。むしろ、リースの会計処理は複雑なため、資産を購入して通常の固定資産として管理する方がずっと簡単です。さらにB/Sが膨らんでROICも悪化するので、財務経理部門の担当者はなるべくリースを利用しないで欲しいと考えるかもしれません。

それでも、リースには納税、登記・登録、廃棄・売却等の管理を貸手が負担するなどのメリットがあります。また、リースに該当するような取り引きとなる可能性のあるクラウドサービスやサブスクリプションのような新しいサービスは今後も増加すると予想されますが、このような新しく便利なサービスを使わなければ企業の競争力が削がれます。そのため、リースまたはリースに該当する可能性のある取り引き・サービスのメリットを享受できるように、新リース会計基準に合わせて規程・ルールや、申請・承認~契約~支払いまで一連の業務プロセスを再設計し、しっかり管理する必要があります。

新リース会計基準の適用に向けてシステム導入の検討を開始している企業は多いと思いますが、同時に業務プロセスや社内規定・ルールをしっかりと設計しておくことが重要です。

【図7】リースを利用するメリット・デメリットの検討

以上のように、新リース会計基準はB/SやROICに大きな影響を与える会計制度の変更です。B/SやROICに与えるインパクトの軽減、業務プロセス・規程ルールの再設計などの事前準備を全社の協力を得て十分に行っておくことで、新リース会計基準適用後のB/SやROICに大きな違いが出てきます。

FP&Aに代表されるCFO組織が先導して、全社を巻き込んだ新リース会計基準適用に向けた検討に早期着手することが必要です。

新リース会計基準の適用準備の詳細については、是非レイヤーズ・コンサルティングにお問い合わせください。多数の企業でのROICマネジメントの導入や、会計基準変更の準備支援の実績から様々なご支援が可能です。企業価値向上のため、皆様が最善の対応ができるようにご支援していきたいと思っています。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

西田 結SCM事業部

西田 結SCM事業部

シニアコンサルタント

職種別ソリューション