「まだ間に合う」は本当か?

~電子帳簿保存法対応~

特に、EDI・メール等を介して電子的な取引を行っていた業務については、今までは紙で印刷したものを取引情報の原本として保管できましたが、2024年1月からは取引情報を電子データで、かつ電子帳簿保存法の要件に則って保存する必要があります。

しかしながら対応が完了している企業は2割以下とまだまだ対応は進んでいない状況です。

※2022年2月JIIMA(公益社団法人 日本文書情報マネジメント協会)による調査

今回は、電子帳簿保存法対応をどのような点に留意して進めるべきかのポイントについてご紹介します。

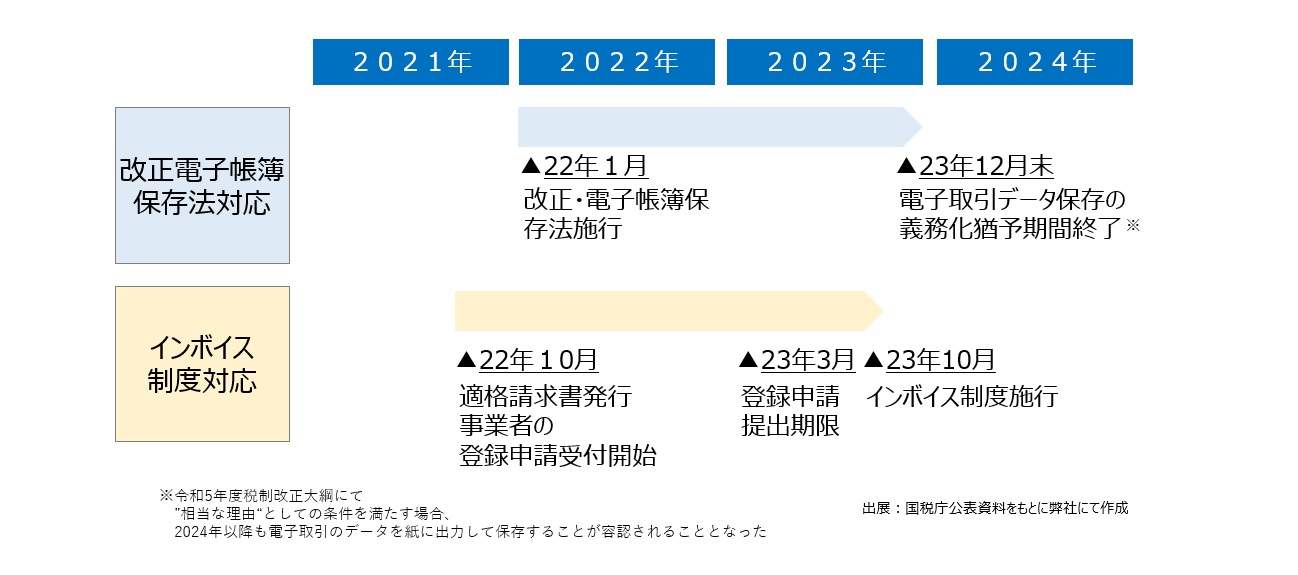

改正電子帳簿保存法だけではない・・・法改正のダブルパンチ!

経理財務部部門が直近取り組むべき法改正の重要テーマは1つではありません。

大きく2つのテーマに取り組む必要があります。

1つ目が「改正電子帳簿保存法」対応です。

2022年1月に改正・電子帳簿保存法が施行されました。EDI・メール等を介して電子的な取引を行っていた業務データ(電子取引情報)については、今までは紙で印刷したものを取引情報の原本として保管できました。しかし法改正によって、2024年1月からは電子取引情報を電子データで、かつ電子帳簿保存法の要件に則って保存する必要があります。

2つ目は「インボイス制度」対応です。

インボイス制度は2023年10月から施行されます。本制度は、複数税率に対応した仕入税額控除の方式であり、適格請求書発行事業者が発行する所定の形式を満たした「適格請求書」の保存をもって仕入税額控除が可能になるというものです。また、自社が売り手側になる場合においては、買い手の事業者に求められたときには、「適格請求書」を発行する必要があります。

2023年3月までに適格請求書発行事業者になるための税務署への届出が必要となります。

企業は、これらの2つの法対応を一度に実施しなくてはならない、まさにダブルパンチの状態となっています。

今回は、まず1つ目の「改正電子帳簿保存法」に関するポイントをご紹介します。

【図1】経理部門が対応を迫られている法改正のダブルパンチ

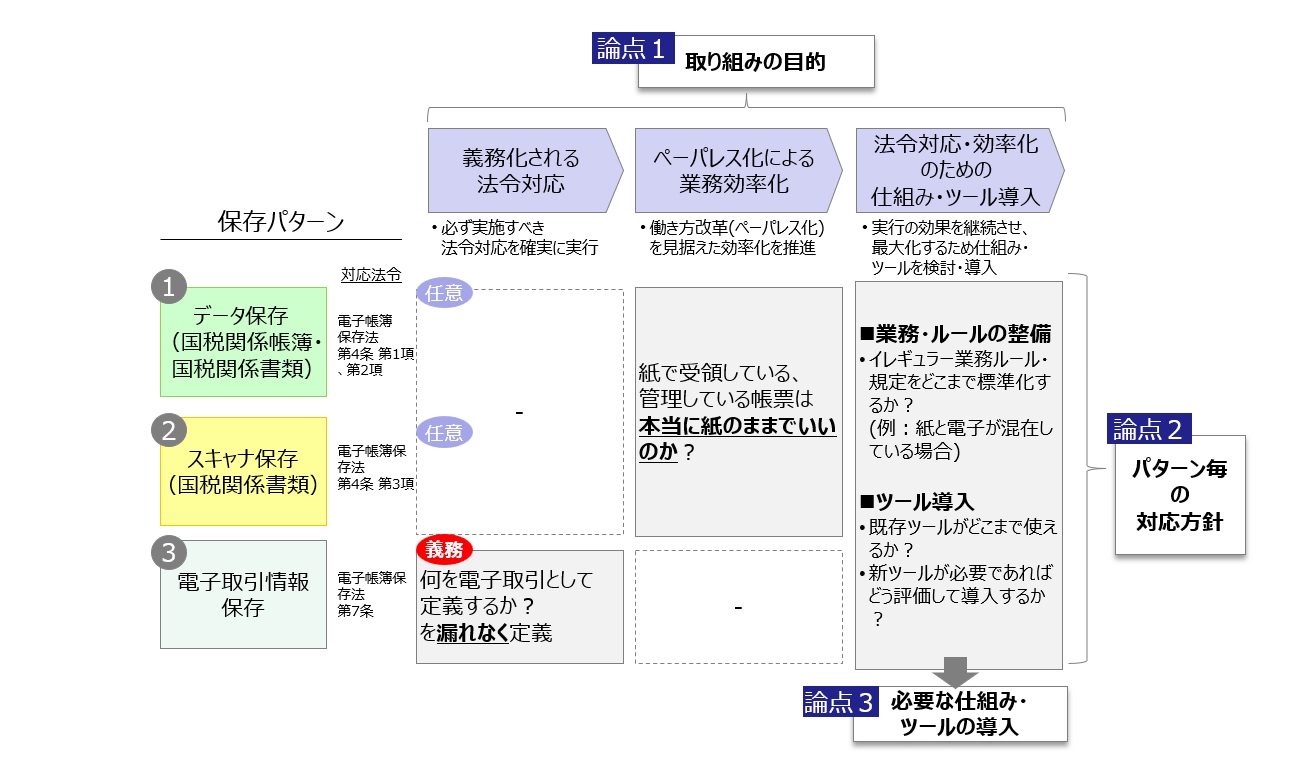

改正電子帳簿保存法における3つの論点

改正電子帳簿保存法の取り組み状況を見ると、まだまだ対応が進んでいないことが分かります。

文書情報マネジメントの普及啓発を行っている公益社団法人 日本文書情報マネジメント協会(JIIMA)が2022年2月に実施したアンケート調査によると、改正電子帳簿保存法について「理解をしている方は83.3%」であったにもかかわらず、「対応済みと回答した企業は14.8%」となっており、「理解はしているものの、まだ手をつけられていない」という状況が見えます。

電子取引情報については2023年12月末まで猶予がある(※)ということと、インボイス制度対応との両にらみの対応に迫られているため、まだまだ対応し切れていない状況が想定されます。従って、今後対応を進めていくにあたっては、ポイントを抑えたスピーディな対応が迫られると言えます。

※令和5年度税制改正大綱にて”相当な理由“としての条件を満たす場合に限り、2024年以降も電子取引のデータを紙に出力して保存することが一部容認

ここで、弊社が考える改正電子帳簿保存法対応の3つの論点を説明します。

論点1:取り組みの目的

論点2:パターン毎の対応方針

論点3:必要な仕組み・ツールの導入

【図2】改正電子帳簿保存法対応の3つの論点

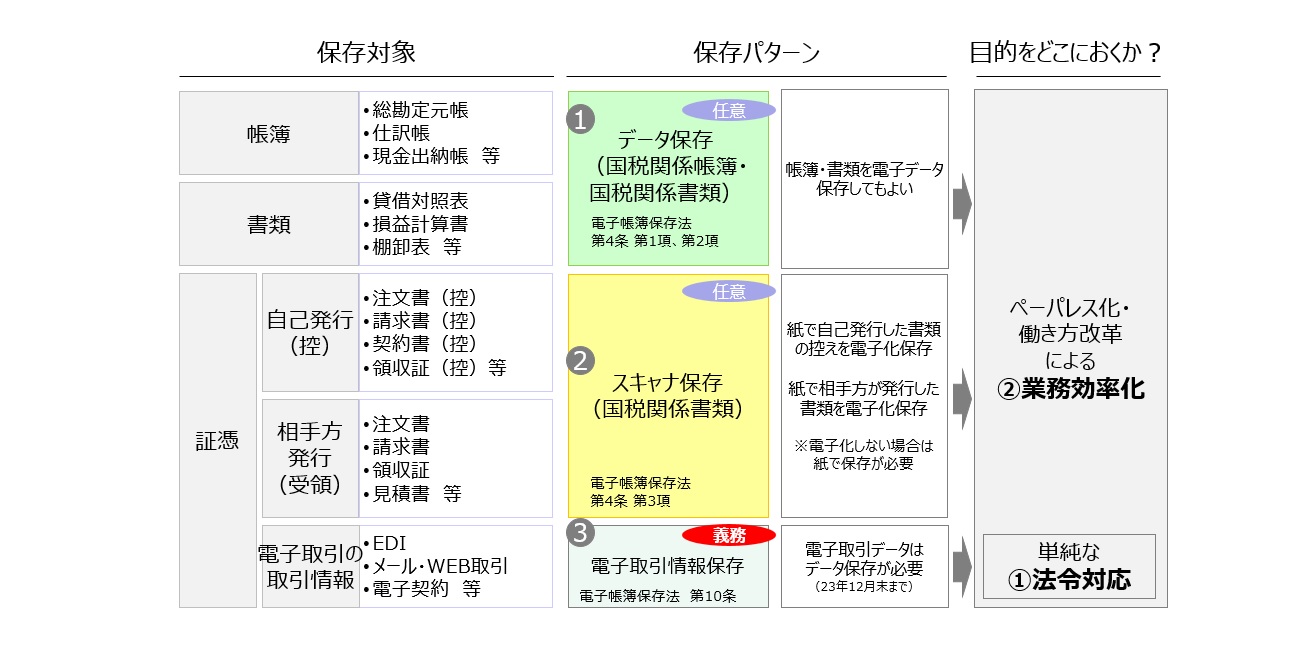

論点1:取り組みの目的

まずは取り組みの目的を明らかにすべきです。

大きくは「①法令対応」を目的とするのか、「②業務効率化」を目的にするのかが分かれ道となります。

単純な義務化される電子取引保存の「①法令対応」であれば、23年12月末までに「何を電子取引として定義し、電子保存していくか?」を漏れなく定義していくことが求められます。

ペーパレス化による働き方改革など「②業務効率化」を目指すのであれば「紙で受領・発行している業務・帳票をいかにペーパレス化して効率化していくか?」をしっかり議論していく必要があります。

今回の国税庁による法改正の背景にあるのは「日本企業のペーパレス化の推進による働き方改革そのもの」ですので、今回の取り組みを単なる法令対応に留めるのではなく、業務効率化までメスを入れていくことが望ましいと考えます。

【図3】取り組みの目的をどこにおくか?

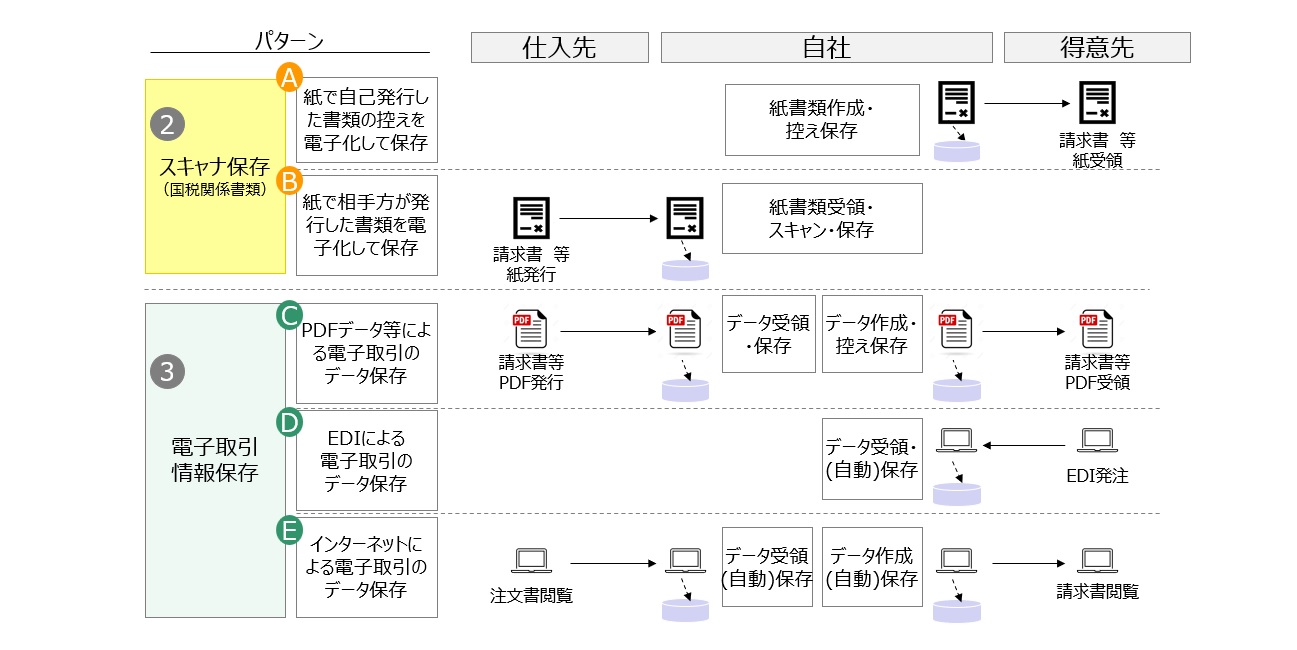

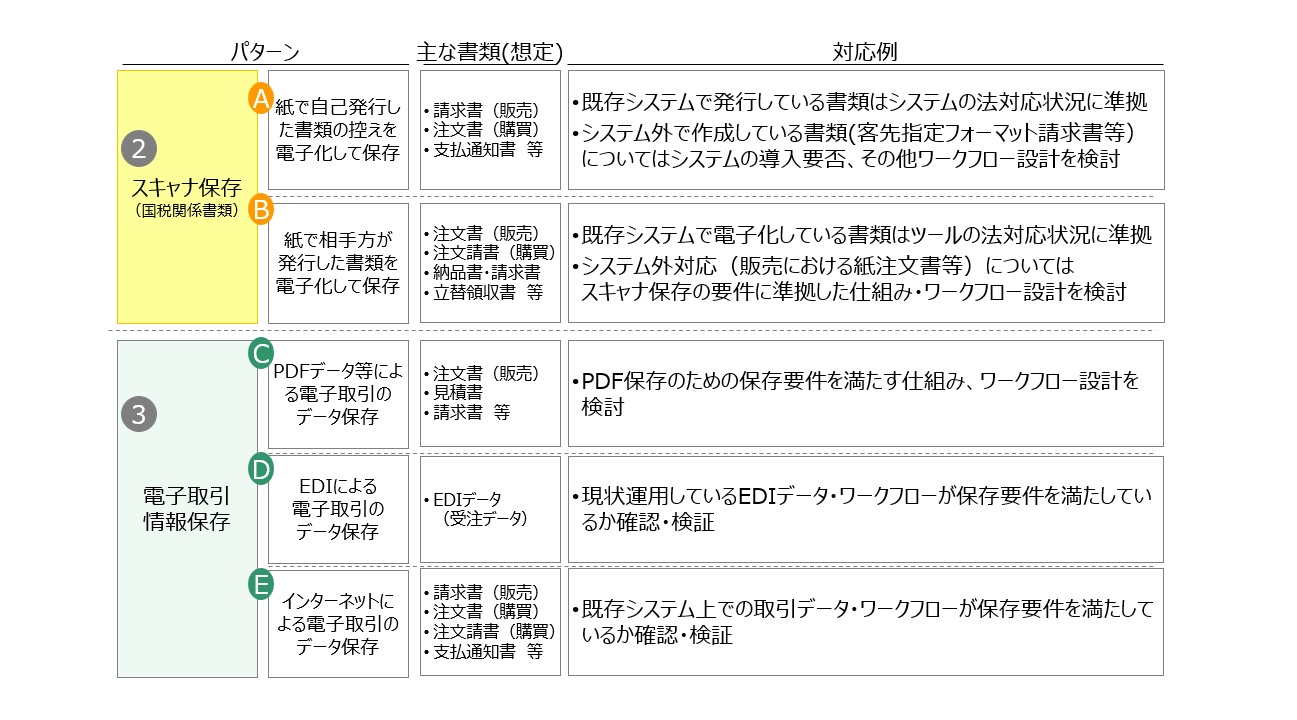

論点2:パターン毎の対応方針

目的(対象範囲)が定まったら、それぞれの業務パターンを漏れなく抑えておくことがまずは重要です。

例えば、図で示すように、電子取引情報保存であれば、(C)PDFデータでメール等で情報を授受するパターンもあれば、(D)EDIによる取引パターン、(E)インターネットによる取引パターンなど様々な取引パターンを抑えます。

【図4】取引パターンイメージ

さらに、取引パターン毎にそれぞれのシステムの法令対応状況を考慮し、対応方針を決めていくことが必要です。

例えば、システム外で作成している帳票などのイレギュラーケースの場合に、どのような対応をしていくのか(廃止してシステム対応していくのか、イレギュラーを継続していくのか)については取り組みの目的を鑑みた検討が重要となります。

【図5】取引パターンごとの対応例

論点3:必要な仕組み・ツールの導入

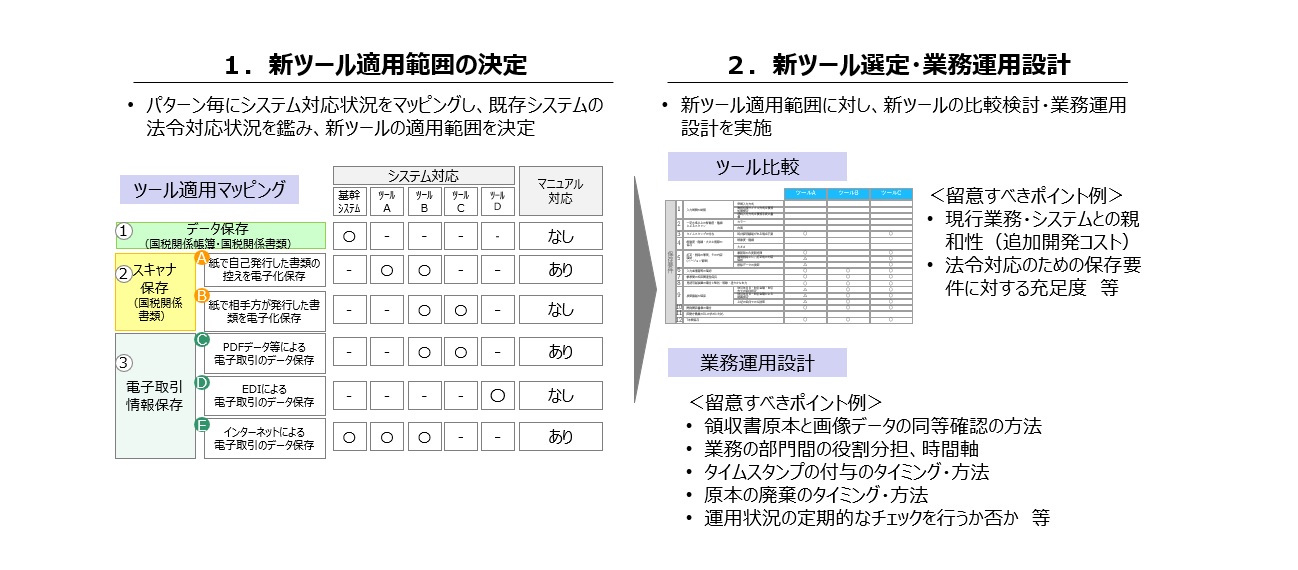

各パターンで検討した対応方針に対して、既存のツールや業務運用では対応しきれない部分が発生するため、新たなツールの導入・業務運用設計が必要となってきます。

まずは、現状のパターン毎の対応状況を把握し、「1.新ツール適用範囲を決定」します。

それぞれのパターンで活用しているツールにおける法令対応状況などを鑑みて、新たなツールの導入が必要なのか?どの範囲にツールを導入していくのか?を明らかにしていきます。

次に、「2.新ツールの選定・業務運用設計」を行います。

新たなツールの導入が必要となった場合には法令対応のための保存要件に対する充足度などをチェックし、ツールを比較検討します。そして、そのツールに準じた業務運用設計を行います。業務運用設計の際には、タイムスタンプ付与のタイミングなど、法令対応をしていくための様々な前提をクリアしていく必要があります。

【図6】必要な仕組み・ツール導入の考え方

以上のように、改正電子帳簿保存法対応といっても、目的に準じて実施すべき論点は多岐にわたるため、早め早めの準備が必要となってきます。

詳細については是非お問い合わせ下さい。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

武貞 正浩経営管理事業部

武貞 正浩経営管理事業部

バイスマネージングディレクター -

石綿 朋葉事業戦略事業部

石綿 朋葉事業戦略事業部

マーケティング・物流戦略ビジネスユニット

マネージャー

職種別ソリューション