経理・財務部門におけるDXとは何か

~単なるペーパーレス・ハンコレスだけではダメ!~

経理・財務部門におけるDX推進の実態

DXの推進状況を把握する簡易ツールとして、経済産業省が策定した「DX推進指標」があります。

当社で経理・財務部門を対象に、DX推進指標の定性指標項目を一部抜粋して、「経理・財務部門におけるDX推進の成熟度」をアンケート調査したところ、【スピード・アジリティ】、【非競争領域の標準化・共通化】、【IT投資の評価】の3項目の評価が比較的低く、課題感を持たれている会社が多いことが分かりました。調査時に挙がった回答を一部抜粋しましたが、思い当たる会社も多いのではないでしょうか。

- システム構成について、国内会社は認識しているが、海外会社はどうなっているか不明。

- 会計パッケージにアドオン(機能追加)し、その後も相当量のメンテナンスを実施。簡単に変更できず、大きな環境変化には対応できない。

【非競争領域の標準化・共通化】

- 非競争領域も標準化が進んでいない。

- 海外会社ではパッケージの標準機能で使用。国内会社はアドオンの作りこみが大きい。

【IT投資の評価】

- IT投資評価はビジネス貢献としての評価はできていない。

- 定性的に効果は謳うことはできても定量的に評価するのは難しい。

また、多くの方から共通して挙がっていたのは、そもそもDXとは何なのか、これまでのシステム・ツール導入と何が違うのか、という回答でした。

そこで、まずは経理・財務部門におけるDXについて考えていきたいと思います。

そもそも経理・財務部門におけるDXとは?

そもそもDXとは何でしょうか。

経済産業省が公表した「デジタルガバナンス・コード2.0」では、DXは以下のように定義されています。

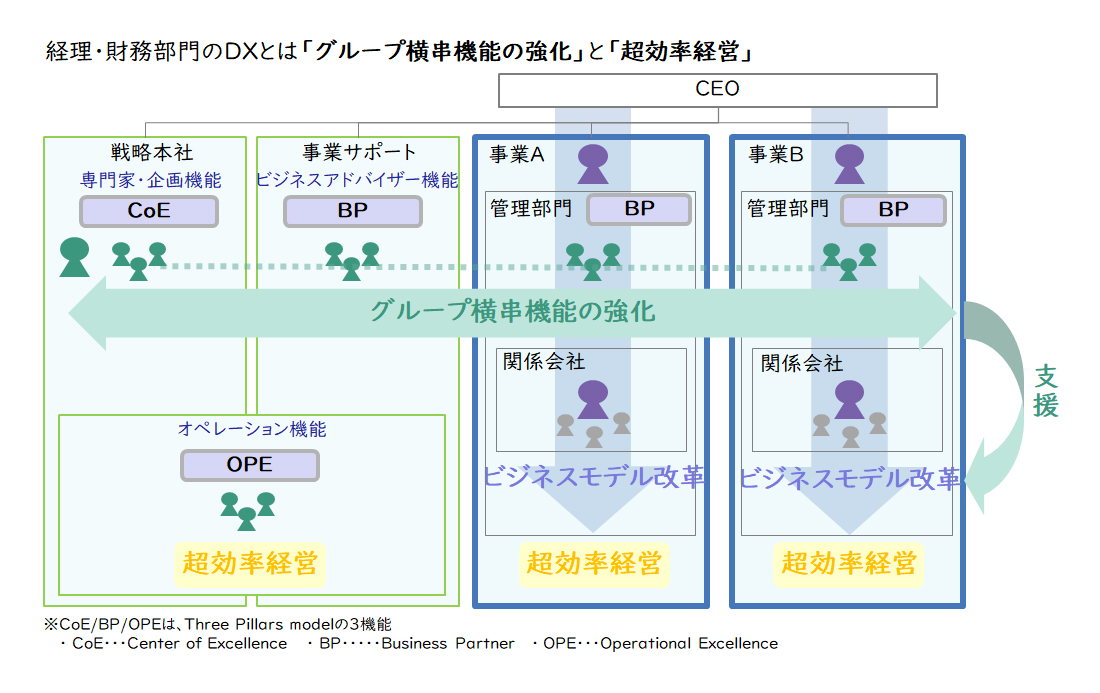

つまり、DXとはデジタル活用によってビジネスモデルや業務・組織等を変革することであり、事業部門で考えると「ビジネスモデル改革」と「超効率経営」の実現と言えます。

一方で、経理・財務部門ではどうでしょうか。

経理・財務部門においても「超効率経営」の実現はDXの1つであり、その手段としてペーパーレス・ハンコレス等も含まれると考えます。しかし、それだけではありません。経理・財務部門には事業部門支援という重要機能があります。その側面から考えると、事業部門の「ビジネスモデル改革」を支援することも求められます。そのためには、経理・財務部門自身を『親会社の管理部門』から『グループ各社をグリップできる横串機能としてのグループ本社部門』への変革が必要不可欠だと考えます。

即ち、経理・財務部門におけるDXとは、「(事業部門のビジネスモデル改革を支援する)グループ横串機能の強化」と「超効率経営」の実現と言えるのではないでしょうか。

【図1】企業におけるDXのイメージ

経理・財務部門におけるDX推進のポイント1.【スピード・アジリティ】

ここからは、DX推進指標アンケートの中で評価の比較的低かった、3項目について考えていきたいと思います。

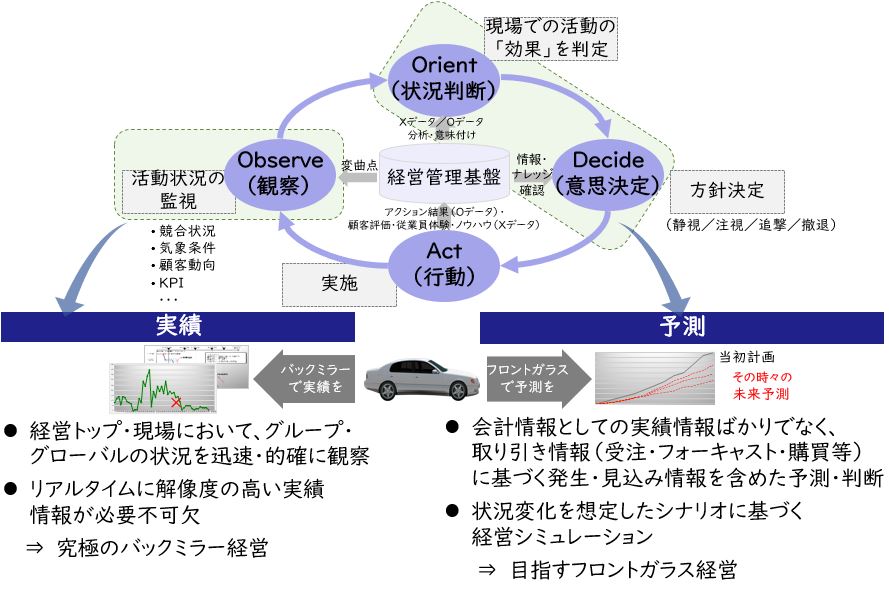

1つ目は、【スピード・アジリティ】です。具体的には、環境変化に迅速に対応し、求められるデリバリースピードに対応できるITシステムとなっているか、ということです。

VUCA(Volatility:変動、Uncertainty:不確実性、Complexity:複雑性、Ambiguity:曖昧性)と呼ばれる今の時代では、激しい環境変化に迅速に対応するために、Observe(観察)→Orient(状況判断)→Decide(意思決定)→Act(行動)のループを素早く回していくOODA型マネジメントが有効と言われています。

このOODA型マネジメントを実現するためには、バックミラーで実績情報をリアルタイムに高解像度で見ることができ、かつ、フロントガラスでより高精度の予測情報を見ることができる「実績と予測の両輪による経営管理」が必要不可欠です。

【図2】実績と予測の両輪による経営管理イメージ

そのためには、目指す経営管理の姿をしっかりと描き、経営・現場の「アクション」につながるように活用局面を定義した上で、それに必要なデジタルテクノロジーを見極めていくことで、求められるスピード・アジリティを確保した、経営管理の仕組みが実現できます。

経理・財務部門におけるDX推進のポイント2.【非競争領域の標準化・共通化】

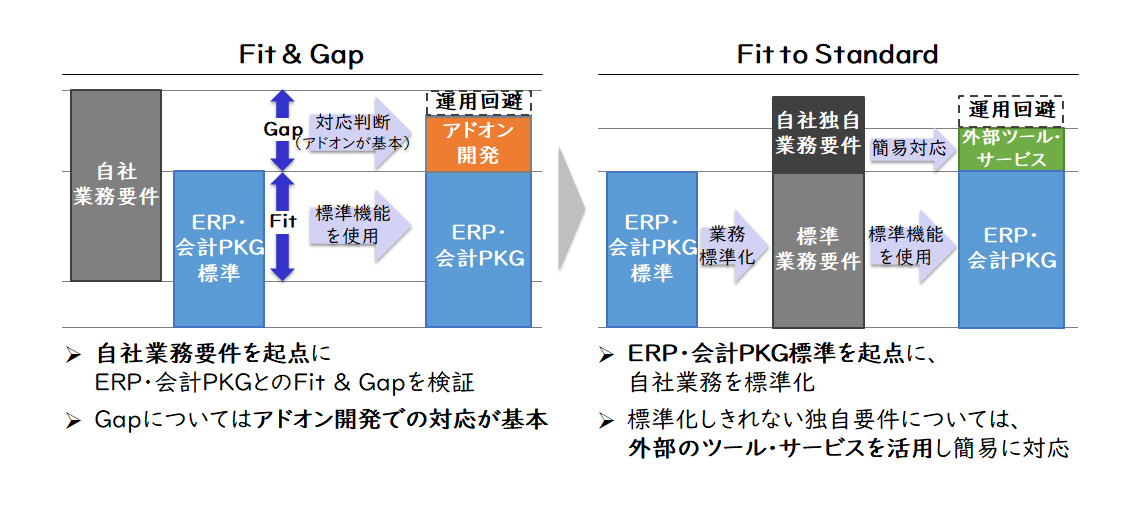

2つ目は、【非競争領域の標準化・共通化】です。具体的には非競争領域について、標準パッケージや業種ごとの共通プラットフォームを利用し、カスタマイズをやめて標準化したシステムに業務を合わせるなど、トップダウンで機能圧縮できているか、ということです。

経理・財務部門における重要なシステムとして会計システムがありますが、会計システムにはERPや会計パッケージを活用することが一般的です。 これまで一般的だったFit & Gapでは、現行業務と新システムの差分をとらえ、Gapについてアドオン開発をするため、アドオンを増やし、標準化を阻害する原因になっていました。 そこで、システムの中に組み込まれた標準機能に業務を合わせるFit to Standardを実現することが標準化には必須と考えます。

【図3】Fit & Gap からFit to Standardへ

Fit to Standardを徹底するには、以下3つがポイントになります。

① ERP・パッケージの機能を知る

② 会計慣行・会計方針・会計処理をシンプル化する

③ ERP・パッケージですべてをやり切ろうとしない

特に①、③については、IT部門・ITベンダとは独立したERP・パッケージ、外部ツール・サービス等を熟知した外部専門家をユーザー部門で用意するというのも有効な手立てになります。

経理・財務部門におけるDX推進のポイント3.【 IT投資の評価】

3つ目は、【IT投資の評価】です。具体的には、ITシステムができたかどうかではなく、ビジネスがうまくいったかどうかで評価する仕組みとなっているか、ということです。

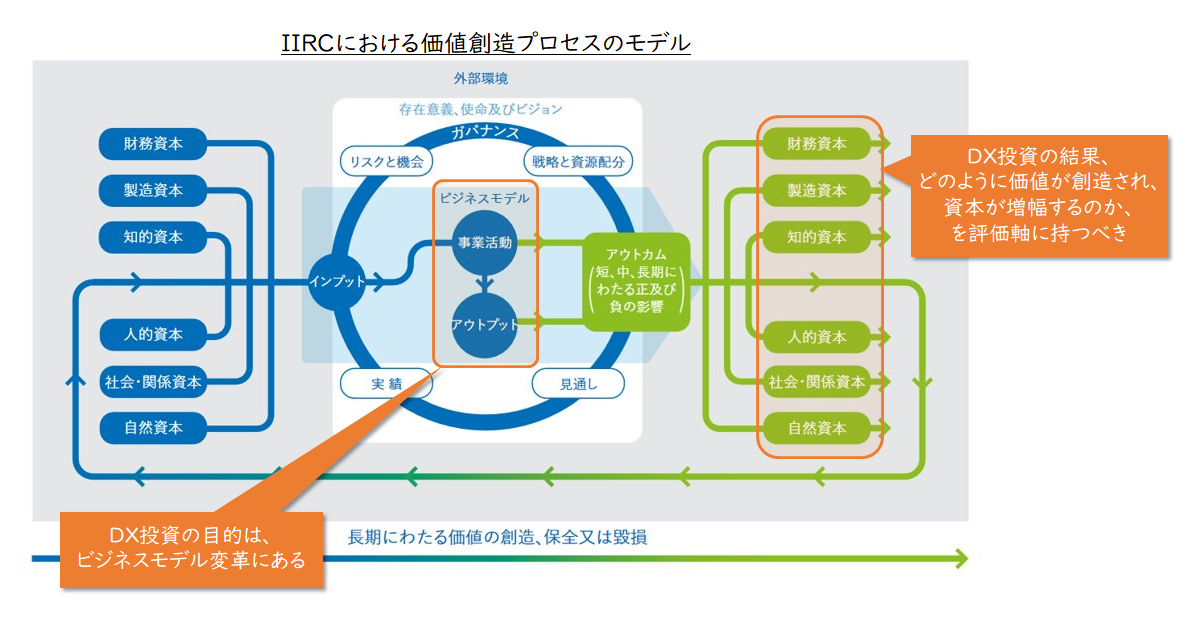

CFOや経理・財務部門は、企業価値創造に貢献する重要なパートナーとして、ビジネスモデルがもたらす価値を顕在化し、評価するといった役割を果たすことが求められています。

DXのためのIT投資(DX投資)の評価においても、「効率化」「収益向上」といった観点だけでなく、DXによるビジネスモデル改革の「企業価値向上への貢献度」を定量的/定性的観点でも評価すべきではないでしょうか。

多くの企業が事業活動の統合評価に使うフレームワークとして、国際統合報告評議会(International Integrated Reporting Council, IIRC)の提唱する価値創造プロセスのモデル(通称:オクトパスモデル)がありますが、DX投資においても同モデル等を活用してどのように価値が創造され、資本が増幅するのか、を評価軸に持つべきだと考えます。

【図4】価値創造プロセスにおけるDX投資とその評価イメージ

以上のように今回は、経理・財務部門が目指すべきDXとは何か、またそれを推進する上でのポイントについてご紹介しました。詳細については、是非お問い合わせください。

【引用文献】

・経済産業省「DX推進指標」

https://www.meti.go.jp/policy/it_policy/investment/dx-shihyo.html

・経済産業省「デジタルガバナンス・コード2.0」(2020年11月9日策定/2022年9月13日改訂)

https://www.meti.go.jp/policy/it_policy/investment/dgc/dgc2.pdf?_fsi=QsVLwKN3

・国際統合報告評議会(IIRC)「価値創造プロセスのモデル(通称:オクトパスモデル)」

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

田平 智規経営管理事業部 副事業部長

田平 智規経営管理事業部 副事業部長

マネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

職種別ソリューション