不透明な経営環境で生き残るリスクテイク経営の要諦

日本の失われた30年の原因は、日本の企業経営者がリスク回避的な行動をとり、当面の利益を確保するためにコストカットに終始してきたことを原因に挙げることが通説になっているようです。

不透明な経営環境の中であっても、リスクはリスクとして冷静にとらえ、チャンスを的確にものにしていくリスクテイク経営を実現しなければ、今後の企業の成長は期待できません。

リスクテイク経営を実現するためには、リスクマネジメントや投資マネジメントなどの専門家であるCFO組織が重要な役割を演じます。

今回は、リスク回避的なコストカット経営から脱し、積極果敢なリスクテイク経営を実行するために、CFO組織として何をすべきかの要諦をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

失われた30年の本質

失われた30年の原因は、大学教授や研究者を中心としたアカデミックな界隈では、日本の企業経営者がリスク回避的な行動をとり、当面の利益を確保するためにコストカット経営に終始してきたことを原因に挙げることが通説になっているようです。

こうしたアカデミックの認識は、内閣官房の「新しい資本主義実現本部」の中でも政策の前提として踏襲され、「コストカットによる競争からマークアップの確保を通じた付加価値の創造へ大胆に変革していく」改革が提言されています。

このように、日本企業はコストカット経営から脱却し、成長分野に積極果敢に投資する「リスクテイク経営」へ、大きく舵を切っていかなければいけません。

特に、米国のトランプ政権の関税施策への不安と混乱から、またコストカットを中心として経営に戻る兆しもありますが、リスクはリスクとして冷静にとらえ、チャンスを的確にものにしていかなければ、今後の企業の成長ひいては日本経済の復興は期待できません。

リスクテイク経営とは

リスクテイク経営とは、企業を取り巻くリスクを見極め、リスクを評価し、リスク対応策等を考慮しながら、積極果敢にリスクに対峙していく経営(将来の企業価値を向上させるための投資リスクを厭わない経営)です。

こうしたリスクテイク経営は、この10年の間にアベノミクスの中で様々な角度から提言されています。

例えば、2014年にコーポレートガバナンス・コードは制定されましたが、これもリスクテイク経営を促すものです。本コードは、企業の活動を縛るソフトローと思われがちですが、その趣旨は違います。企業経営者に対して果敢で積極的な経営を求め促すことを主旨としています。

(出典:金融庁2014/12/12「コーポレートガバナンス・コードの基本的な考え方(案)」)

社外取締役の活用も社外の知見に基づき経営者の積極果敢な意思決定を取締役会としてバックアップするために取り入れられた制度です。

指名委員会等設置会社の経営者が、「指名委員会等設置会社であるが故に、厳しい社外取締役との議論を踏まえて、大胆な意思決定や行動を、自信を持ってできる」と話す方が多いことがその一例です。

CFO組織によるリスクテイク経営の実践

こうしたリスクテイク経営をバックアップしていくのが、CFO組織です。CEOとCFOが積極果敢な行動を行うためにも、リスクマネジメントは不可欠です。これをバックアップするのがCFO組織なのです。

ここでは、CFO組織としてのリスクテイク経営のポイントをご紹介します。

1.リスクマップとリスク対応シナリオの立案

CFO組織は、企業を取り巻く重要リスクを洗い出したリスクマップを常に作り、経営者と共有していく必要があります。

紛争、天災等を含めてリスクを洗い出します。日本人は、リスクを口に出すことを躊躇する傾向がありますが、CFO組織は、そうした因習にとらわれずに、リスクを客観的に洗い出し、リスクが発現した場合に当社にどう影響があり、どの対応があるかを経営者に常に伝え続け、経営者がリスクにいつでも対応できるようにすることが重要です。

リスクとは、そもそも発現率に不確実性があることです。リスクに対する対応シナリオを用意しておけば、リスクの発現率をコントロールできませんが、発現した後の対応はコントロールできます。その意味で全体としてのリスクを低減しているとも言えます。

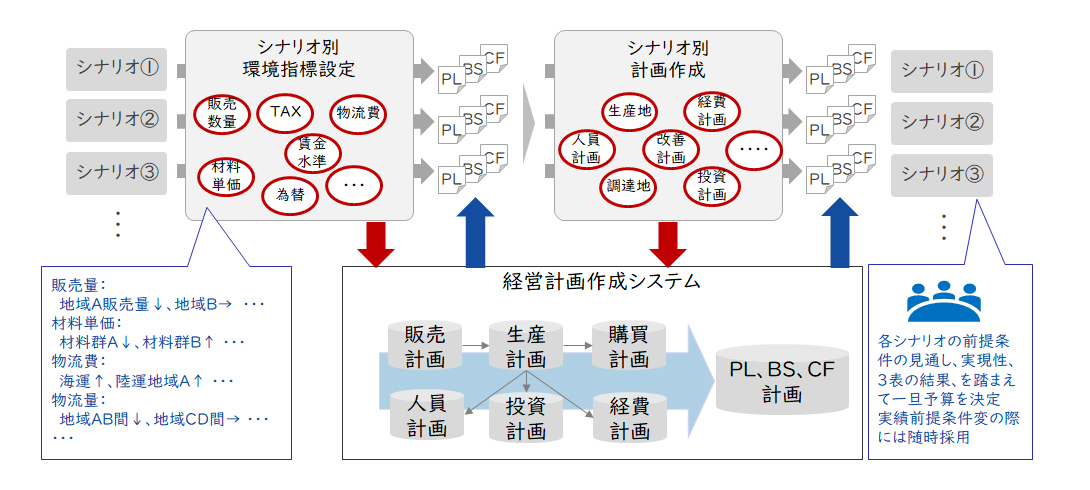

また、短期・中期の計画においては、複数のシナリオに基づき予測を行い、具体的な施策や実行プランを検討・実施すべきです。こうしたシナリオ・シミュレーションを実施し、経営や事業に対して意思決定や実行に関わる有用な情報を提供することもCFO組織の重要な役割です。

【図1】シナリオ別計画策定

2.企業としてのリスク耐応力の見える化

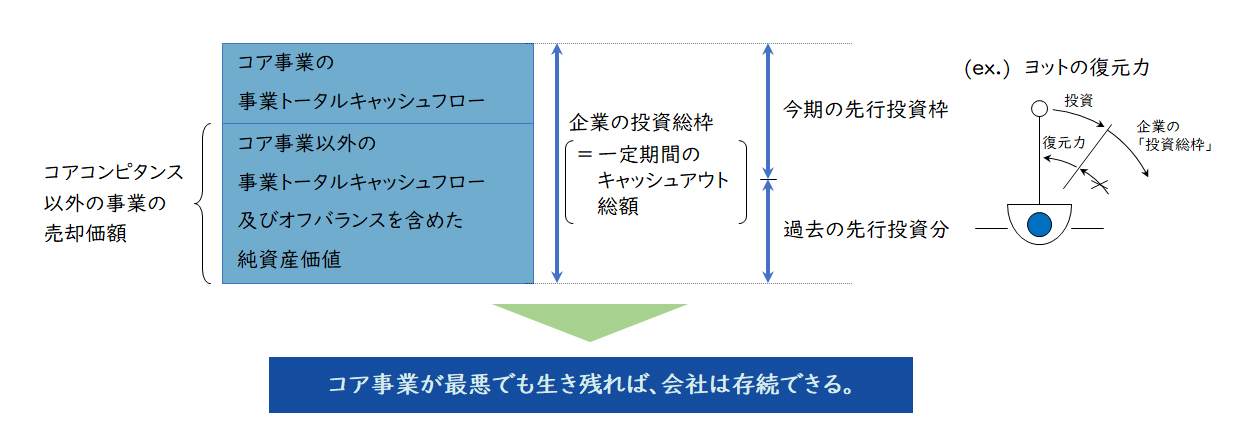

果敢なリスクテイク経営においては、将来的な企業価値の向上のために、大胆な投資を行うことも必要です。CFO組織は、自社がこうした投資に対しどこまで資金的な裏付けがあるか(投資枠)を掴んで、経営者の意思決定に役立てることが重要です。

総投資枠としては、一般にキャッシュフロー(C/F)をベースに考えます。投資を想定する期間のC/Fの合計がまず基本になります。更に、外部調達としての増資や借入による資金調達、更には周辺事業の売却による資金調達等の可能なオプションを検討していきます。

これと同時に、これらの投資のアロケーション(配分)を検討します。維持・更新投資、新規設備投資、事業投資、借入金等の返済、自己株式の取得、配当等をどうするかを検討します。調達と配分を考慮しながら、いくつかの案を考えます。

この時に重要なことは、どこまで投資に突っ込んでいいかという限度を明確化することです。例えば、それらの事業投資が全て回収できなくなった場合、本業のみが生き残れる可能性があるのはどこまでか、すなわち企業の持つ復元力でどこまで投資できるかを明らかにして、経営者の意思決定に活かすことが重要です。

【図2】企業の投資総枠とは

3.各事業のリスク量の見える化

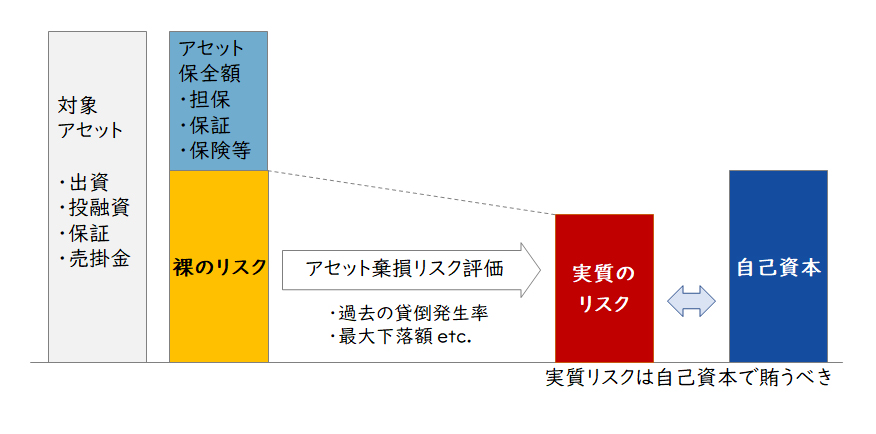

事業運営においては、それぞれの事業のリスクアセットがどれだけあるかを明確化することも重要です。

例えば、資産が1億円あったとしても、その事業がダメになった時にその資産が1億円で回収できるA事業と、その資産がゼロとなるB事業では、リスクアセット額が違います。ROAで見た時にA事業とB事業が同じだからといって、それでいいという訳ではありません。B事業はリスクアセットが大きいわけですから、A事業以上のROAを稼がなければならないのです。

ROICやROA等の率による資本効率経営を行うためには、こうしたリスクアセット又はリスクキャピタルの考え方を合わせて導入することが重要です。

【図3】リスクアセット・マネジメント

CFO組織は、リスクマネジメントの専門家として各事業のリスクアセット又はリスクキャピタルを評価し、各事業のリスク量の見える化を行うことが重要です。

4.投資促進制度の構築

果敢なリスクテイク経営を行うためには、経営サイドだけではなく事業サイドに対しても、リスクテイクしていくことを促進することが必要です。

しかし、事業サイドは短期的な業績評価のために、中長期的な投資を躊躇する危険性があります。そこで事業サイドに積極果敢な投資活動を優先させるため、これらを通常の事業評価から切り離す投資促進策を用意することも重要です。

投資促進策としては、一般に投資対象事業の投下資本や損失を当面の業績評価から除外したり、事業投資の資金調達を本社側が優先的に実施したりするなどして、投資活動に関する助成制度を作っていきます。

こうした投資促進制度・助成制度を構築していくこともCFO組織の重要な役割です。

また、投資が失敗した場合に、その原因を見極め次に活かすことは重要ですが、失敗した事業責任者等を責め立てることは厳禁です。イノベーションを起こしていくうえでは、失敗はつきものです。失敗を許容する企業文化を醸成しなければイノベーションは起こせません。

5.非財務資本への投資と効果の見える化

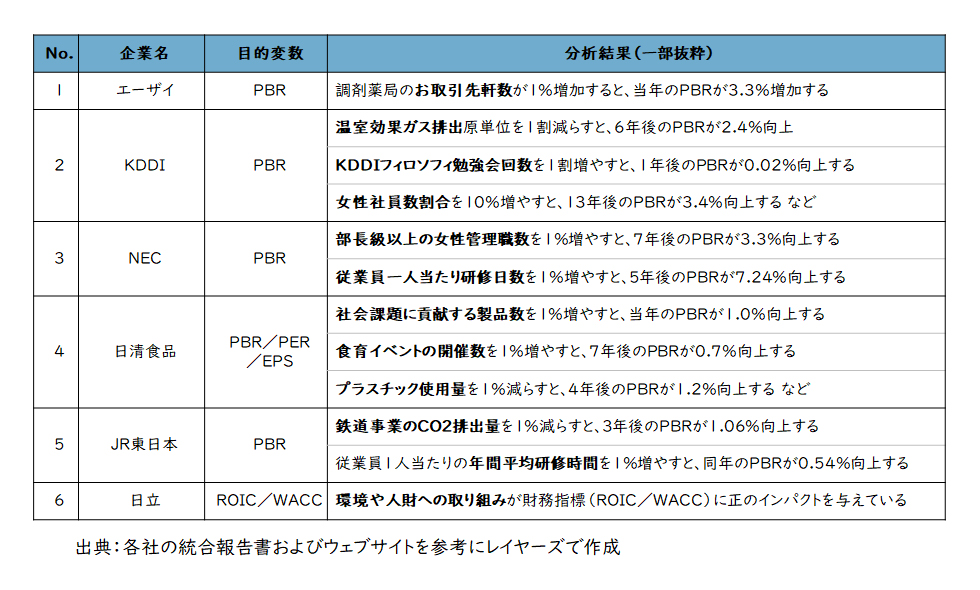

非財務資本への投資については、日本企業の弱点と言われています。これらは、非財務資本の投資結果が経営的に見えにくいことにも起因します。

昨今では、こうした非財務資本と企業価値の相関分析を行い、それぞれ非財務資本に対する経営上の効果がどれだけ出ているかを明確にしている企業も増えています。

【図4】非財務資本と企業価値の相関分析

CFO組織は、こうした相関分析を行い、経営者に対し非財務資本の企業価値創造への貢献・効果等を示し、経営者が自信を持って非財務資本への大胆な投資を行うことを促進することが重要です。

今回は、リスク回避的なコストカット経営から脱し、積極果敢なリスクテイク経営を実行するために、CFO組織として何をすべきかの要諦をご紹介しました。詳細については、是非お問い合わせください。

関連サービス

#ガバナンス・リスクマネジメント強化

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション