新リース会計基準に向けた対応

~リース識別の実践上のポイント~

◆この記事の要約

新リース会計基準への具体的な対応手順(リース識別/リース期間判定/オンバランス・オフバランス判断など)を、実務で迷いやすいグレーゾーンと判定フローごとに整理します。形式論だけでなく「重要性10%」「少額リース300万円」など、経営インパクトに直結する判断軸まで一気通貫で確認できます。

- 新リース会計基準対応:識別→峻別→期間→処理方法の4段階で会計処理を決定

- リース識別フロー:資産特定/経済的利益享受/使用指図権の3ポイントで「リースを含むか」を判定

- リース期間判定:延長・解約オプションの合理的確実性や経済的インセンティブを検証

- 処理方法判別:12ヶ月以内・300万円以下・リース比率10%などで、原則法/簡便法/例外法(オン・オフバランス)を選択

この改正により、適用対象企業には業務プロセスや固定資産管理・リース管理システム、経営指標等への大きな影響が見込まれるため、現状把握・影響度調査のうえ、早期に対応方針を策定し、実行準備を進めることが求められます。

しかしながら新リース会計基準への対応には、多数の関係者と多様・多量な検討・作業・合意が必要なため、新基準を十分に理解し、実行すべきアクションを適切に遂行することが重要です。

そこで今回は、新リース会計基準対応における一連の流れと、その中でまず始めに行うリース識別における実践上のポイントや、企業会計基準適用指針第33号設例解説をご紹介します。

新リース会計基準対応における一連の流れ

新リース会計基準への対応においては、1.リース識別、2.リース峻別、3.リース期間判定、4.処理方法判別を経て、会計処理を行う流れとなります。

1. リース識別

リース識別では、当該取引・契約内容を鑑みて、リースを含むか否かを識別します。リース識別のポイントとしては、「資産が特定されているか」、「資産の使用から生じる経済的利益を享受するか」、「資産の使用を指図する権利を有しているか」の3つがあり、全て該当する場合、当該取引・契約は、リースを含むと判定します。いずれかが該当しない場合、当該取引・契約は、リースを含まないと判定します。

2. リース峻別

リース峻別では、リース契約対価を、リース構成部・非構成部の独立価格比率に応じて、a.リース構成部とb.リース非構成部に分けます。例えば、リース契約対価が200円、リース構成部比率が60%、非構成部比率が40%ならば、リース構成部は120円、非構成部は80円となります。独立価格が明らかではない場合、観測可能な情報を最大限に利用し、合理的な方法で独立価格を見積ることが求められます。

3. リース期間判定

リース期間は、「解約不能期間」、「行使することが合理的に確実な延長オプション」、「行使しないことが合理的に確実な解約オプション」で構成されます。合理的に確実か否かは、延長オプションを更新すること・解約オプションを行使しないことで、経済的インセンティブが生じるか否かで判断します。経済的インセンティブが生じるか否かは、契約条件、改良有無、解約コスト、重要性、行使条件の5つの要素を鑑みて、判断します。

4. 処理方法判別

処理方法判別では、当該取引・契約内容を鑑みて、原則法、簡便法、例外法のいずれの処理方法が適用されるのかを判断します。原則法はオンバランス処理、簡便法は利子込み法又は定額配分法から選択可、例外法はオフバランス処理となります。

まず、短期リース(リース期間が12ヶ月以内)又は少額リース(リース料が費用処理基準額以下/契約1件あたりリース料300万円以下/新品時原資産価値が5千米ドル以下)に該当するかを判定します。短期リース又は少額リースのいずれかに該当する場合、例外法の適用対象です。

いずれにも該当しない場合は次に、重要性(リース比率10%以上は重要性があり、リース比率10%未満は重要性が乏しい・なし)を判定します。重要性が“あり”ならば、原則法の適用対象です。重要性が“乏しい・なし”ならば、簡便法の適用対象です。

「リース識別」の実践上のポイント

「リース識別」の実践上のポイントは、「資産が特定されているか」、「資産の使用から生じる経済的利益を享受するか」、「資産の使用を指図する権利を有しているか」の3つがあります。

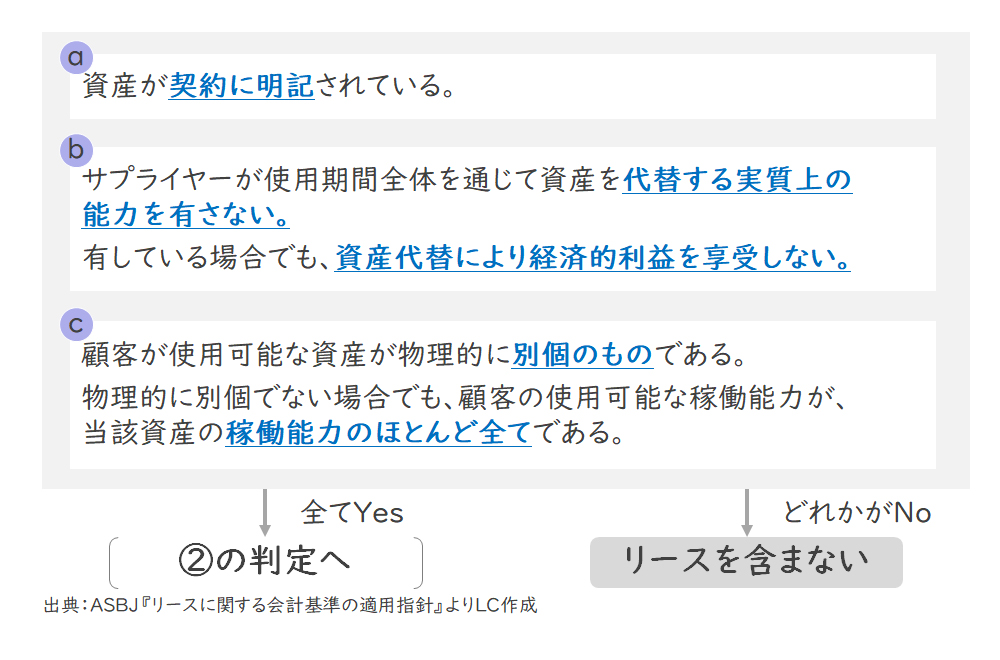

ポイント① 資産が特定されているか

「ポイント① 資産が特定されているか」は、3つの観点から判定します。

1つ目が、資産が契約に明記されていること。2つ目が、サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有さないこと。有している場合でも、資産代替により経済的利益を享受しないこと。3つ目が、顧客が使用可能な資産が物理的に別個のものであること。物理的に別個でない場合でも、顧客の使用可能な稼働能力が、当該資産の稼働能力のほとんど全てであること。

3つの観点が全て該当する場合、“資産は特定されている”と判定されるため、次に「ポイント② 資産の使用から生じる経済的利益を享受するか」の判定に移ります。3つの観点のいずれかが該当しない場合、“資産は特定されていない”と判定されるため、当該取引・契約はリースを含まないと判断します。

【図1】資産特定の判定フロー

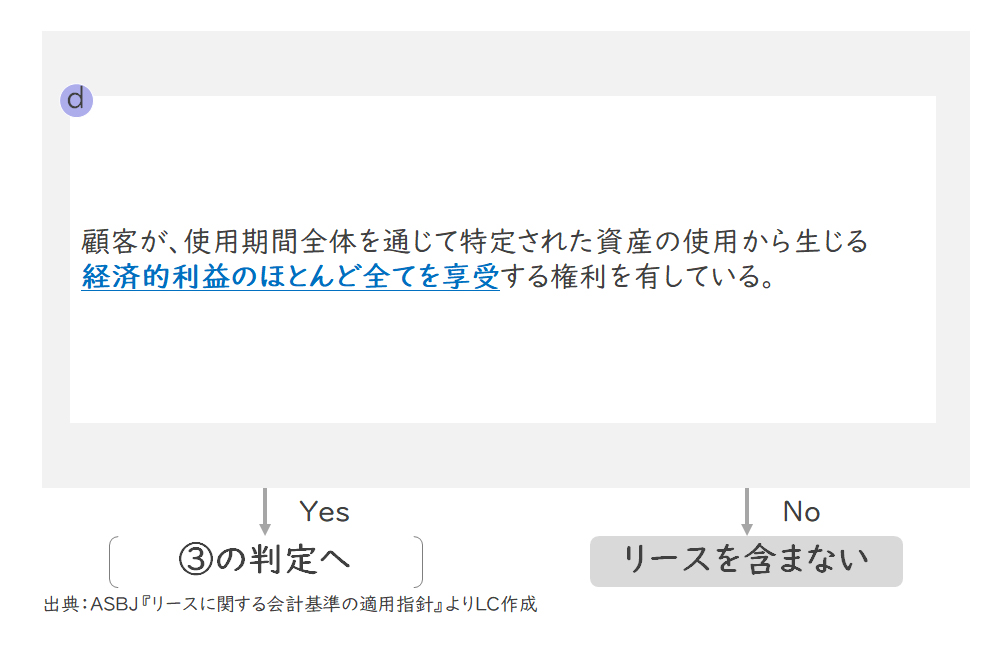

ポイント② 資産の使用から生じる経済的利益を享受するか

「ポイント② 資産の使用から生じる経済的利益を享受するか」は、当該取引・契約内容を鑑みて、『使用期間全体を通じて特定された資産の使用から生じる経済的利益のほとんど全てを享受する権利を有しているか否か』を、判定します。

権利を有している場合、“資産の使用から生じる経済的利益を享受する”と判定されるため、次に「ポイント③ 資産の使用を指図する権利を有しているか」の判定に移ります。

先述の権利を有していない場合、“資産の使用から生じる経済的利益を享受しない”と判定されるため、当該取引・契約はリースを含まないと判断します。

【図2】経済的利益享受の判定フロー

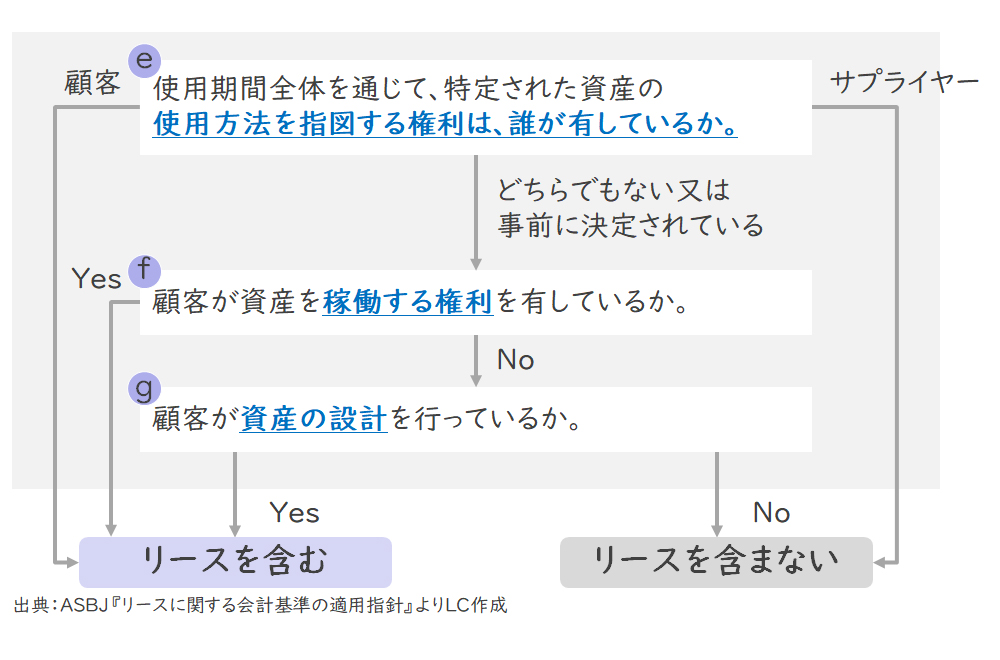

ポイント③ 資産の使用を指図する権利を有しているか

「ポイント③ 資産の使用を指図する権利を有しているか」は、当該取引・契約内容を鑑みて、まず『使用期間全体を通じて、特定された資産の使用方法を指図する権利は、誰が有しているか』を判定することから始まります。

「顧客」の場合、当該取引・契約はリースを含むと判断します。サプライヤーの場合、当該取引・契約はリースを含まないと判断します。どちらでもない又は事前に決定されている場合、次に、『顧客が資産を稼働する権利を有しているか』を判定します。権利を有している場合、当該取引・契約はリースを含むと判断します。権利を有していない場合、『顧客が資産の設計を行っているか』を判定します。顧客が設計を行っている場合、当該取引・契約はリースを含むと判断します。顧客が設計を行っていない場合、当該取引・契約はリースを含まないと判断します。

【図3】使用指図権の判定フロー

企業会計基準適用指針第33号 設例解説

『企業会計基準適用指針第33号 設例』における「設例6 電力(使用を指図する権利)」の内、「設例6-1使用方法が契約で定められており、顧客が資産の使用を指図する権利を有していない場合(リース含まないケース)」と、「設例6-2使用方法が契約で定められており、顧客が資産の使用を指図する権利を有している場合(リースを含むケース)」を題材に、リース識別の具体的な実施方法を解説します。

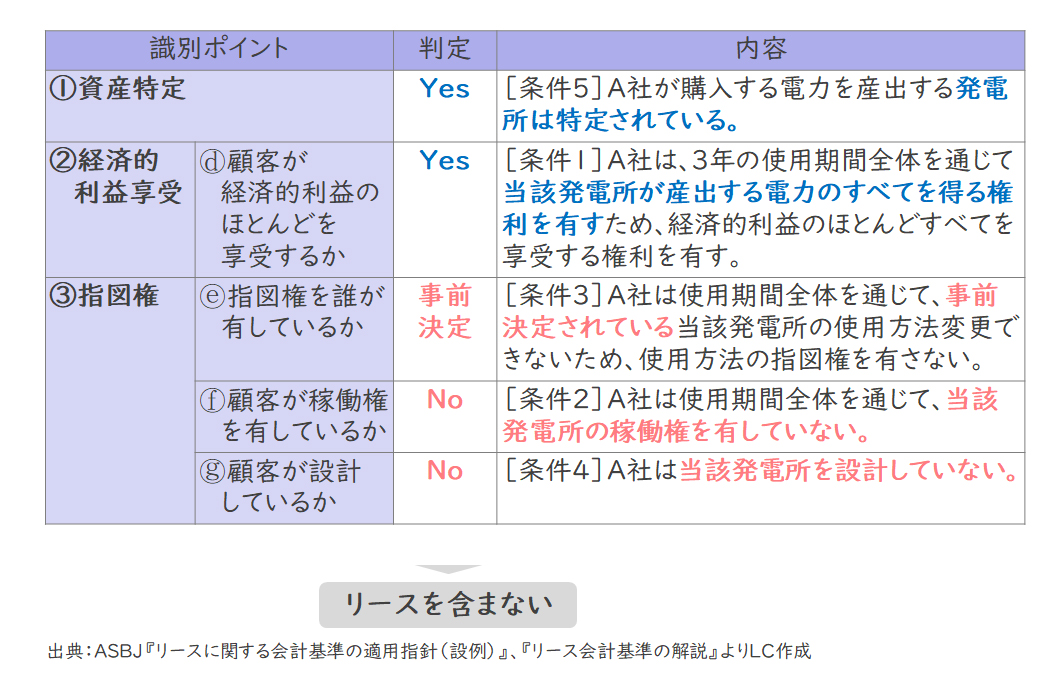

設例6-1 リース含まないケース

設例6-1においては、5つの前提条件が定められています。

- A社(顧客)は、B社(サプライヤー)と、B社が所有する発電所が産出する電力のすべてを3年間に亘り、購入する契約を締結。

- B社は、業界において認められた事業慣行に従い、日々当該発電所を稼働し、維持管理を行う。

- 契約において、使用期間全体を通じた当該発電所の使用方法(産出する電力の量及び時期)が定められており、契約上、緊急等の特別な状況がなければ、使用方法変更はできないことも定められている。

- A社は当該発電所の設計に関与していない。

- 当該発電所は、特定された資産である。

上記前提条件の内容を鑑みて、「ポイント① 資産が特定されているか」、「ポイント② 資産の使用から生じる経済的利益を享受するか」、「ポイント③ 資産の使用を指図する権利を有しているか」を判定していきます。

<ポイント① 資産が特定されているか>

条件5より、A社が購入する電力を産出する発電所は特定されているという判定になります。

<ポイント② 資産の使用から生じる経済的利益を享受するか>

条件1より、A社は、3年の使用期間全体を通じて当該発電所が産出する電力のすべてを得る権利を有すため、経済的利益のほとんどすべてを享受する権利を有すという判定になります。

<ポイント③ 資産の使用を指図する権利を有しているか>

まず、「指図権を誰が有しているか」を判定します。条件3より、A社は使用期間全体を通じて、事前決定されている当該発電所の使用方法変更できないため、使用方法の指図権を有さないという判定になります。

次に、「顧客が稼働権を有しているか」を判定します。条件2より、A社は使用期間全体を通じて、当該発電所の稼働権を有していないという判定になります。

最後に、「顧客が設計しているか」を判定します。条件4より、A社は当該発電所を設計していないという判定になります。

【図4】設例6-1 リースを含まないケース

上記判定を勘案すると、設例6-1は“リースを含まない”という結論になります。

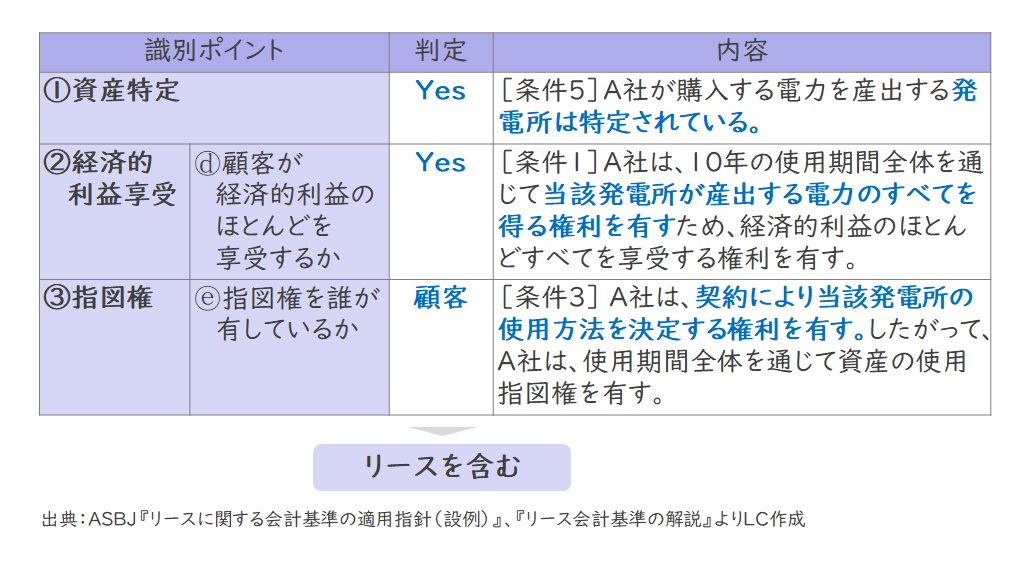

設例6-2 リース含むケース

設例6-2においては、5つの前提条件が定められています。

- A社(顧客)は、B社(サプライヤー)と、B社が所有する発電所が産出する電力のすべてを10年間に亘り、購入する契約を締結。

- B社は、業界において認められた事業慣行に従い、日々当該発電所を稼働し、維持管理を行う。

- A社が当該発電所の使用方法(産出する電力の量及び時期)を決定する権利を有していることが契約で定められている。

- B社が、他契約を履行のために当該発電所を使用できないことも契約で定められている。

- 当該発電所は、特定された資産である。

上記前提条件の内容を鑑みて、「ポイント① 資産が特定されているか」、「ポイント② 資産の使用から生じる経済的利益を享受するか」、「ポイント③ 資産の使用を指図する権利を有しているか」を判定していきます。

<ポイント① 資産が特定されているか>

条件5より、A社が購入する電力を産出する発電所は特定されているという判定になります。

<ポイント② 資産の使用から生じる経済的利益を享受するか>

条件1より、A社は、10年の使用期間全体を通じて当該発電所が産出する電力のすべてを得る権利を有すため、経済的利益のほとんどすべてを享受する権利を有すという判定になります。

<ポイント③ 資産の使用を指図する権利を有しているか>

条件3より、 A社は、契約により当該発電所の使用方法を決定する権利を有すため、A社は、使用期間全体を通じて資産の使用指図権を有すという判定になります。

【図5】設例6-2 リースを含むケース

上記判定を勘案すると、設例6-2は“リースを含む”という結論になります。

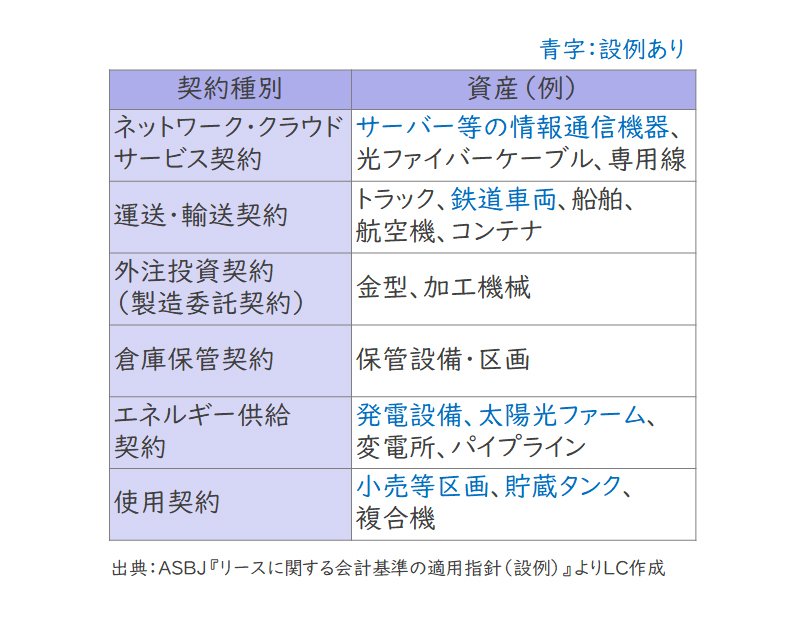

リース識別における注意点 ~隠れリース~

一見、モノの貸し借りではないが、“リースを含む”可能性がある取引・契約があります。

【図6】隠れリース例示

先述した『リース識別の実践上のポイント』を基に、取引・契約内容等を鑑みて、一つ一つ愚直に精査し、リースが含まれるか否か判断を行うことが重要です。

今回は、新リース会計基準に向けた対応のうち、リース識別の実践上のポイントをご紹介いたしました。

詳細については、是非レイヤーズにお問い合わせください。

【出典】

・図1、図2、図3、図6:企業会計基準委員会「リース取引に関する会計基準の適用指針」

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/shihanki-s_9.pdf

・図4、図5:企業会計基準委員会「リースに関する会計基準の適用指針(設例)」

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/shihanki-s_9.pdf

企業会計基準委員会「リース会計基準の解説」

https://www.asb-j.jp/jp/wp-content/uploads/sites/4/2024_11_seminar.pdf

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー -

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

田中 麻衣経営管理事業部

田中 麻衣経営管理事業部

マネージャー

職種別ソリューション