東証が求める「資本コストと株価を意識した経営」とは(伍の巻)

~弱い本社が企業価値をダメにする!~

この要請を受け、各企業は2023年3月期有価証券報告書から、ROEやROICを経営目標に掲げたり、資本収益性改善への対応などを開示したりしており、プライム市場では約7割の企業が対応しています。

日本企業のPBRが低い原因として、事業の選択と集中があまり進んでいないことが投資家から指摘されています。グループ本社が事業ポートフォリオ変革を進めようとしても事業サイドの抵抗が強くなかなか進まないのが実状ではないでしょうか。

今回は、日本企業の事業ポートフォリオ変革を進め、企業価値向上を推進する強いグループ本社のポイントをご紹介します。

なかなか進まない「事業の選択と集中」

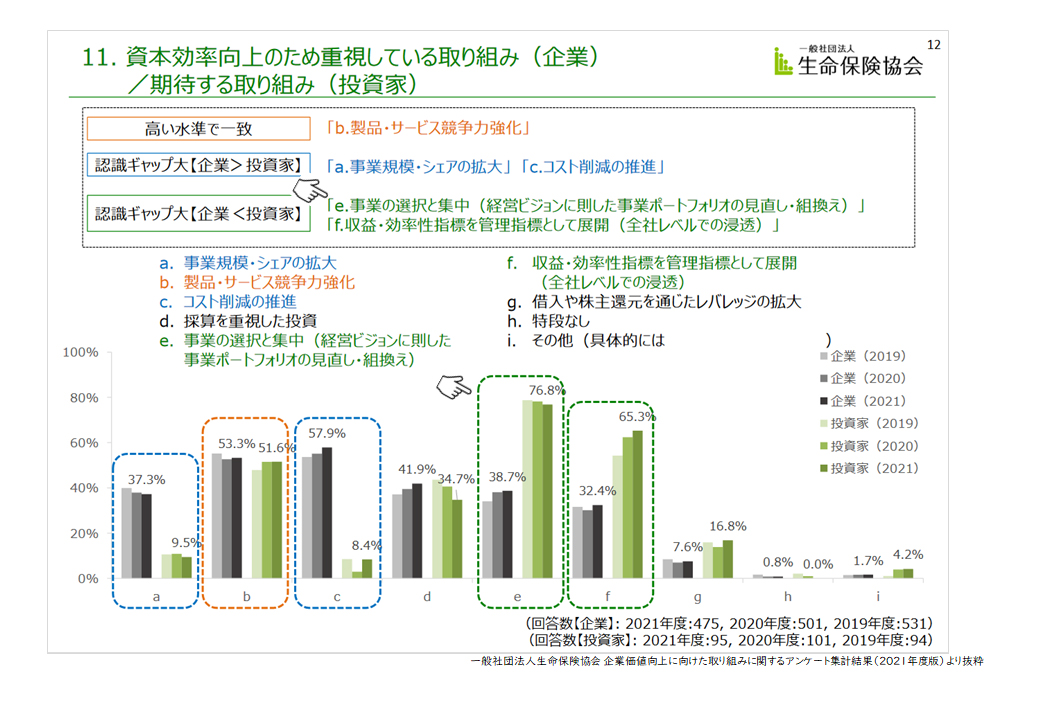

一般社団法人生命保険協会の企業価値向上に向けた取り組みに関するアンケート(2021年度版)では、「資本効率向上のため重視している取り組み(企業)」と「資本効率向上のため期待する取り組み(投資家)」で認識ギャップが最も大きかったのは、「事業の選択と集中(経営ビジョンに即した事業ポートフォリオの見直し・組み替え)」でした。

このように投資家は、日本企業の「事業の選択と集中」には大きな課題があると感じているのです。

【図1】投資家は、「事業の選択と集中」に課題を感じている

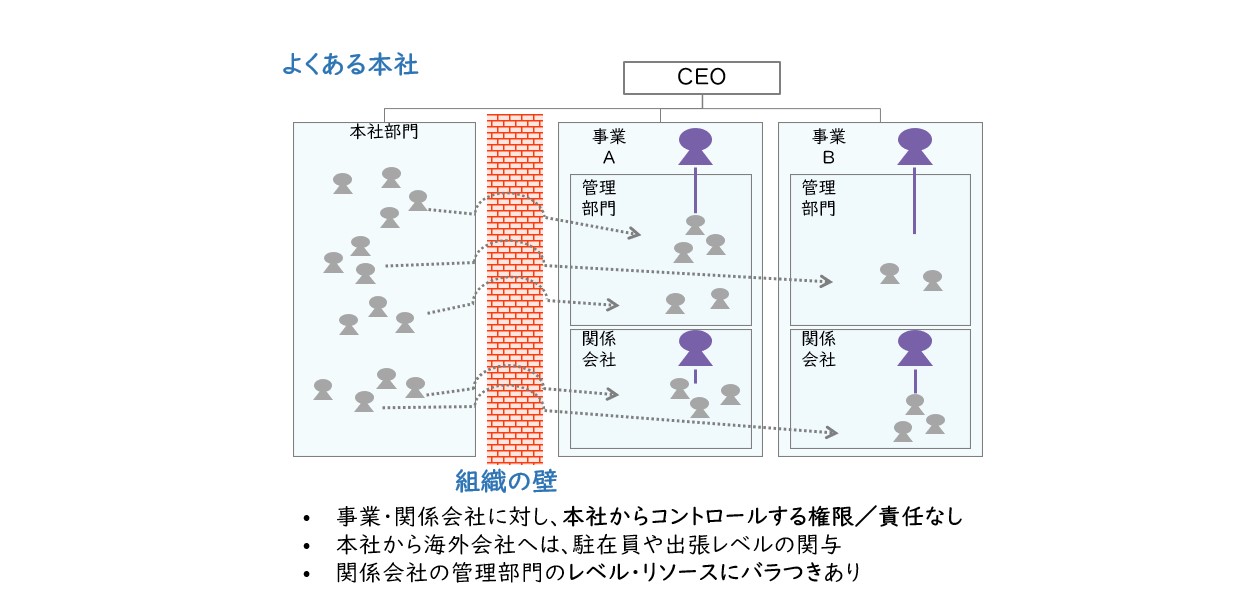

弱い本社では事業ポートフォリオの変革はできない

企業価値向上のために大胆な事業ポートフォリオ変革をうたっている企業は多いですが、投資家サイドの評価のように実際に変革が進んでいる企業はあまり多くありません。

事業ポートフォリオ変革を舵取りしたくてもグループ本社が事業部門・グループ各社をグリップできておらず、適切なコントロールができなかったり、強い抵抗が生じたりした企業も多いと聞いています。

このように日本企業の本社は、「親会社の本社」の域から脱しておらず、「グループ本社」にトランスフォームできていないため、事業ポートフォリオ変革が進んでいないのではないでしょうか。

【図2】日本企業における「よくある本社」の課題とは

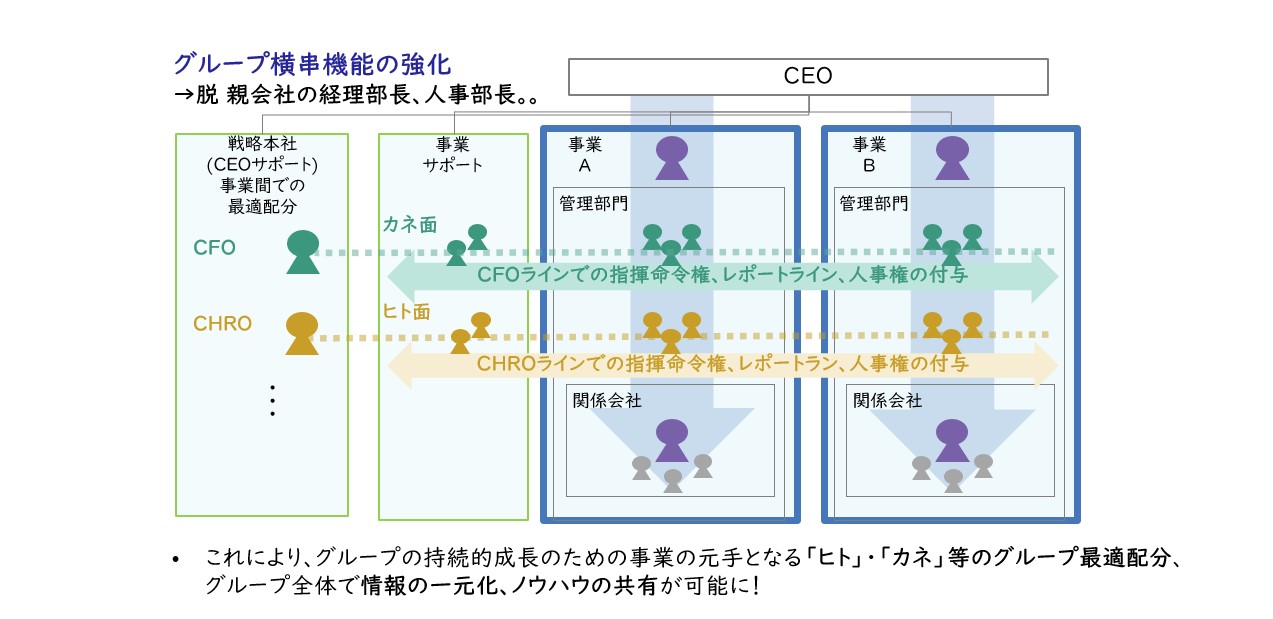

CXOを軸とした強い執行体制を確立する

事業ポートフォリオ変革を素早く進めていくためには、トップマネジメントのトランスフォーメーションへの意思がグループの末端まで届く強い執行体制、即ちCEO、CFO、CHRO等のCXOが一体となって変革していくCXOを軸とした強い執行体制が必要です。

そのためには、「本社」を「グループ各社をグリップできる横串機能としてのグループ本社」に変革しなければいけません。具体的には、機能ごとのCXOラインで指揮命令権、レポートライン、人事権等を有したガバナンス体制確立を目指すべきです。

【図3】グループ各社をグリップできる横串機能としてのグループ本社への変革

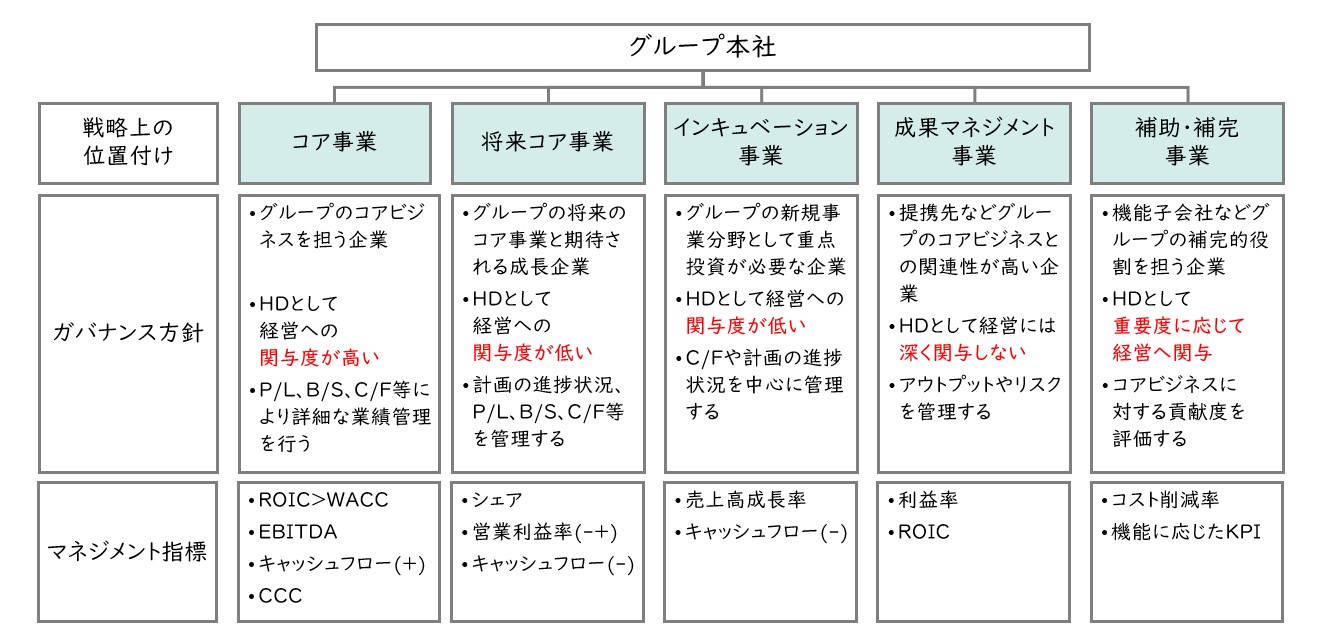

グループ本社は戦略的位置付けに応じて関与する

事業ポートフォリオ変革を強力に行っていくためには、各事業(企業)の戦略上の位置付けやガバナンス方針、主なマネジメント指標を明確化し、それに応じてグループ本社が関与することが重要です。

【図4】戦略的位置づけおよびガバナンス方針の明確化

特に、成熟期や衰退期に入ったコア事業については、事業の不確実性が減少していくため、権限委譲の範囲を減らしていくべきですが、これがうまくいっている企業はあまりありません。所謂企業の屋台骨、大黒柱の事業であるがゆえに大きな権限を持ち続けてしまうからです。

本来なら、事業側の権限を小さくし、グループ本社からマイクロマネジメントを行い、できるだけキャッシュを生むように仕向けるべきです。そうしなければ、過去の成長期の考え方・成功体験を引きずったままの意思決定を行うリスク(経路依存性の罠)が高くなってしまいます。

また、インキュベーション事業や将来コア事業は、コア事業から分離すべきです。コア事業にそれらを含めてしまうと、コア事業の意思決定に左右されてしまうからです。コア事業の構造改革の一環で将来の企業価値を生み出す貴重な芽を切り捨ててしまった事例は枚挙に暇がありません。

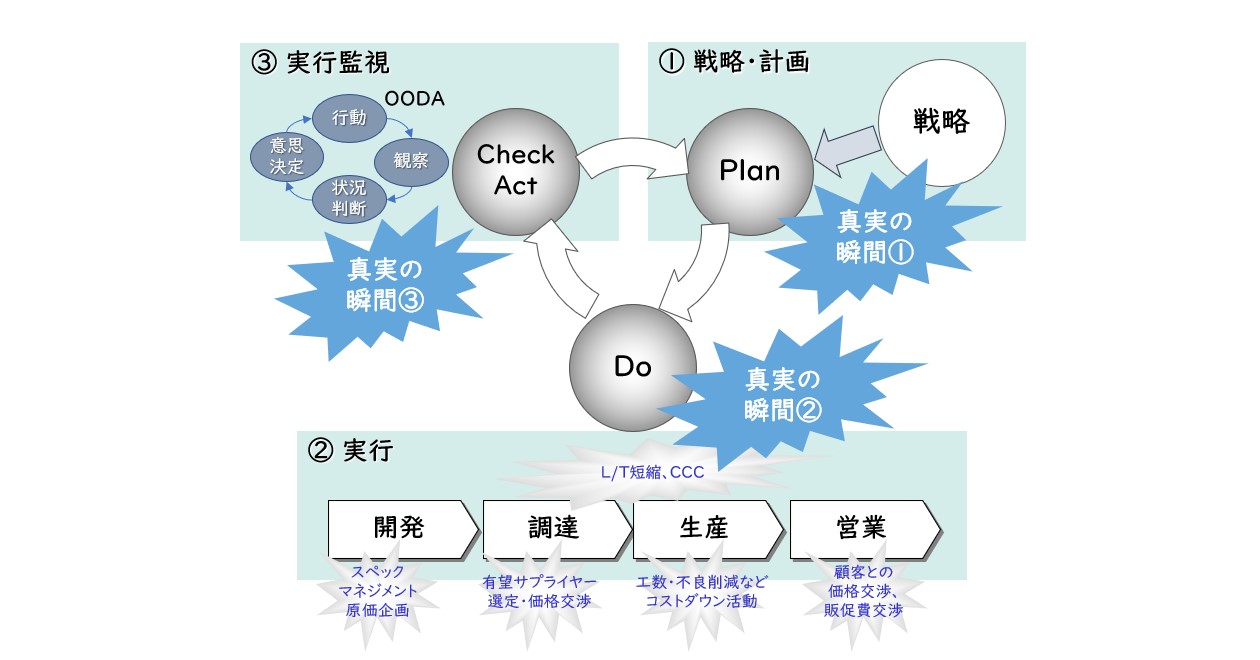

グループ本社は真実の瞬間に関与する

企業には、企業価値を決定づける「真実の瞬間」があります。CXOとそれを支える横串機能としてのグループ本社は事業活動における「真実の瞬間」を明確にし、そこに積極的に関与していくことが重要です。ここでは3つの関与をご紹介します。

【図5】真実の瞬間への積極的な関与

① Planにおける積極関与

事業計画策定において、事業部ごとに数時間程度で審議して儀式的に計画策定を行っている会社も多く見受けられます。しかし、計画策定はまさに「事業として利益構造をデザインする」局面ですから、事業部とグループ本社が一体となって戦略の計数化を行い、戦略(意思)と経営計画(目標)がつながった計画に練り上げていかなければいけません。

ここにおいて重要なことは、結果数値だけを議論するだけでなく数値の前提となる利益構造自体を議論し、戦略因子となるKPIの関連性を明確化(KPIの構造化)していくことです。

② 実行段階における積極的関与

最終的に勝負を決定づける(利益構造を決定する)のは「実行段階」であり、この局面にグループ本社が積極的に関与し、必要な情報を届けることが最も重要となります。

開発ならスペックマネジメント(仕様決定)や原価企画、調達なら有望なサプライヤーの選定と価格交渉、生産なら工数・不良削減などコストダウン活動の推進、営業なら顧客との仕様決定と価格交渉・販促費交渉、サプライチェーン全体ならリードタイム短縮やCCC改善などが挙げられます。

多くの企業では、これらの局面にグループ本社が関与せず、事業部や現地トップに任せきりで、事後的な報告を受けているだけのケースが散見されます。グループ本社は現場に足を運び、「三現主義」(現場、現物、現実)に基づき、事業部・現地トップの意思決定をサポートすることをミッションとすべきです。

③ Check & Actionへの積極関与

Check & Actionが従来の月次や四半期でのP/L、B/S、C/Fでの事後管理では、①②での積極関与が無駄になりかねません。現場の実行状況・結果を「事前に設定した戦略因子としてのKPIの変化」としてスピーディに観察(Observe)し、KPIの変化の原因を分析する「分析シナリオ」に基づき状況判断(Orient)し、①②で実施したことを踏まえた対応策検討と意思決定(Decide)を行ったうえで、行動(Act)に結び付けなければいけません。世に言うOODAループを実現するためには、以上のようなメカニズムを予め構築するとともに、グループ情報を的確に把握できる仕組みが不可欠です。

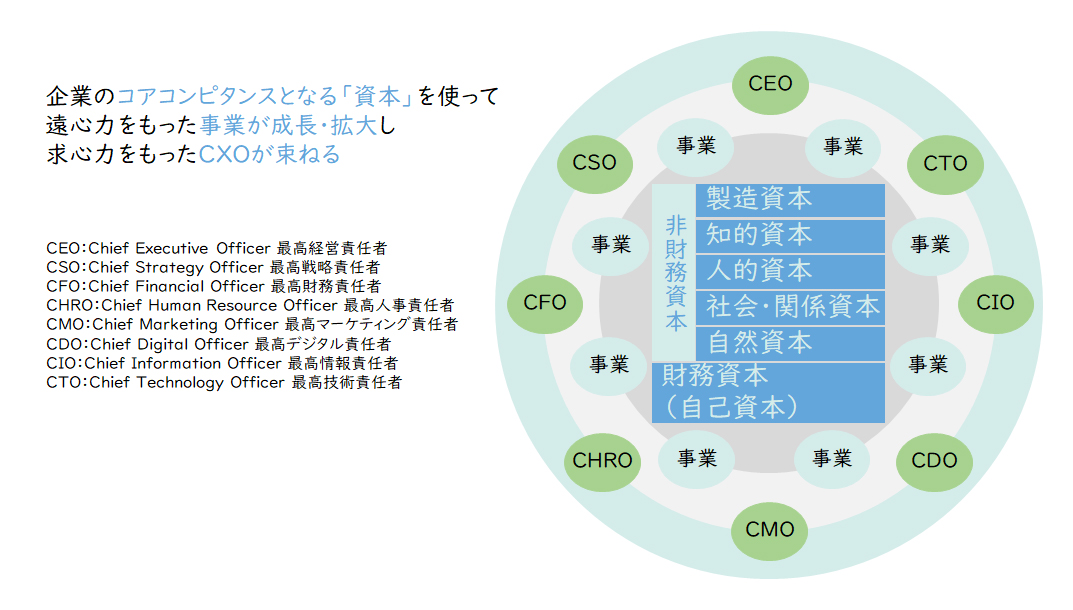

グループ本社は見えない資本も横串でマネジメントする

企業価値を構成するものには「見えない資本=非財務資本」もあります。国際統合フレームワーク(IIRC)によれば、資本は価値の蓄積であり、組織の活動、アウトプットを通じて、増減し、または変換されるものとしています。具体的には、製造資本、知的資本、人的資本、社会・関係資本、自然資本などで構成されます。

PBR1倍割れの企業は、この見えない資本がマイナスの状態であるということです。

本来、事業間のシナジー効果は、各事業のコアコンピタンスとなる「見えない資本」を特定し、各事業の持つ「見えない資本」がシナジーを生み出すことです。このためには、見えない資本を、グループを貫いてマネジメントし、シナジー効果を意識的に生み出す強力な横串機能が必要であり、これがグループ本社の役割と言えます。

したがって「見えない資本」のシナジー効果を最大化するためは、CXOとグループ本社が一体となり、それぞれの観点から企業としてコアコンピタンスとなる「見えない資本」を特定し、相互連携しながらマネジメントしなければいけません。

【図6】CXOによる企業価値向上の曼荼羅

以上のように、日本企業が企業価値向上に苦しんでいるのは、グループ本社が弱く事業サイドをグリップできていないからです。これを解消するためには、グループ本社が率先して事業ポートフォリオ変革や事業間シナジー効果創出に積極的に関与することが必要です。詳細については是非お問い合わせください。皆様とともに強いグループ本社を作り、日本企業の企業価値向上、PBRの更なる向上に貢献したいと思っております。

【引用文献】

・【図1】:一般社団法人生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果」(2021年度版)https://www.seiho.or.jp/info/news/2022/pdf/20220415_4-5.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション