東証が求める「資本コストと株価を意識した経営」とは (弐の巻)

~日本企業の利益率は低すぎます!~

この要請を受け、各企業は2023年3月期有価証券報告書から、ROEやROICを経営目標に掲げたり、資本収益性改善への対応などを開示したりしており、プライム市場では約7割の企業が対応しています。

PBRが低い企業は、一般的に利益率も低いと言えます。高利益を稼ぎ出す企業がある一方、低利益にあえぐ企業も多いのは何故でしょうか。同じ業界であってもこの違いがあることから、両者は売上・利益への考え方、価値観、競争戦略などが根本的に異なっているからではないでしょうか。

今回は、日本企業の低利益体質にあえぐ原因と、PBR1倍以上を目指し高利益を如何に生み出すかのポイントをご紹介します。

日本企業は利益率が低すぎる

PBR(株価純資産倍率:株価÷自己資本)は、ROE(自己資本利益率:利益÷自己資本)と、PER(株価収益率:株価÷利益)から構成されます。

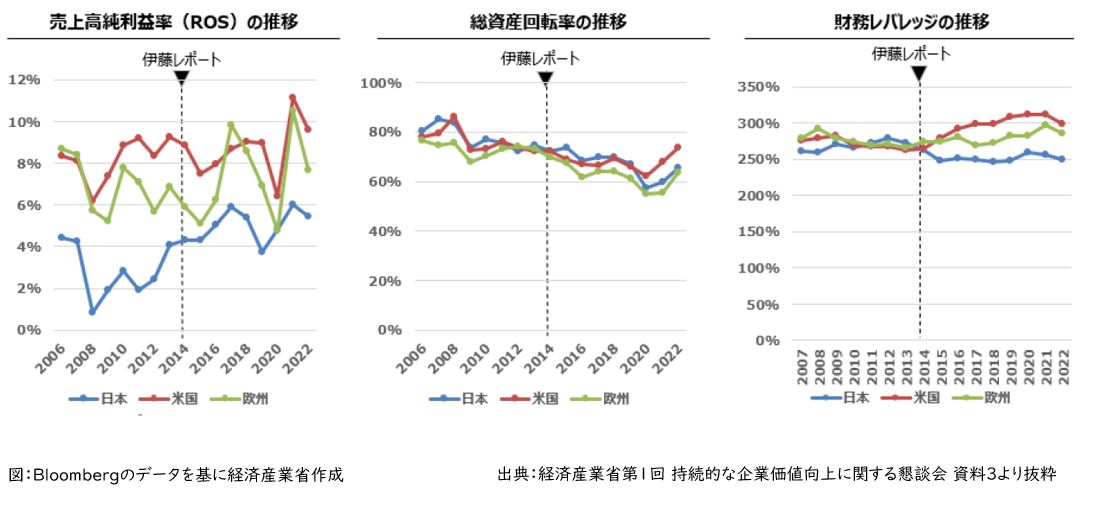

ROEを売上高利益率(ROS)と総資産回転率、財務レバレッジに分解し欧米企業と比較すると、売上高利益率(ROS)はコロナの影響から回復したものの米国企業に比べると半分、総資産回転率は改善傾向にあるものの米企業と乖離、また財務レバレッジは低下傾向で、欧米企業との差が広がっています。

【図1】日米欧ROE-構成要素の推移比較

このように、日本企業のPBRの低さはROEの低さがその要因と言われ、ROEの低さは特に米国企業と比較して売上高利益率が半分程度であることが挙げられています。

ある経営者は、メーカーで10%未満の利益率は落第点、10%台で及第点、20%以上が優れた経営力を示すものだと語っています。従って、PBR1倍割れから脱却するためには、売上高利益率20%以上を目指した変革を推進しなければいけません。

では次項より、日本企業が低利益率にあえいでいる典型的な症状と、売上高利益率20%以上を目指すための変革ポイントをご説明してまいります。

やめられない病

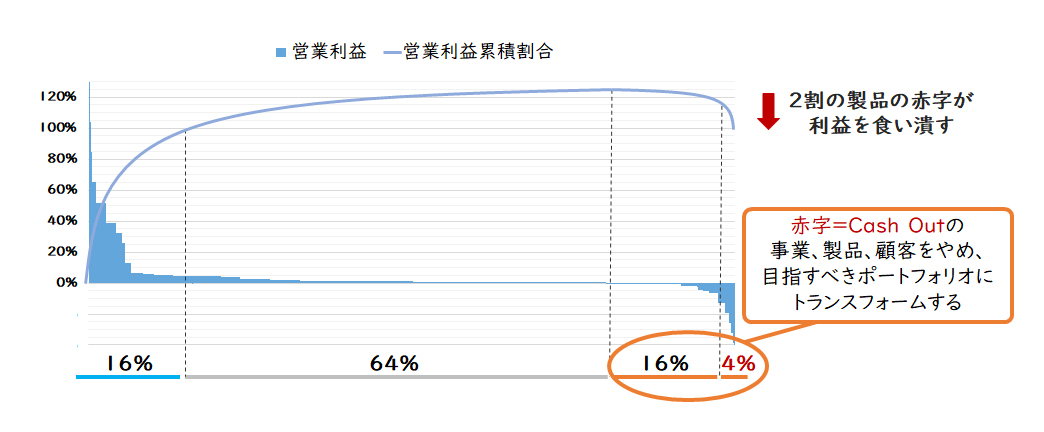

レイヤーズにおける数十年におよぶコンサルティング事例では、営業利益率10%以下の企業の場合、製品別利益の累積曲線は下記の曲線(クジラ曲線)が多く、製品の2割以上は赤字となっています。また、不採算な製品ほど複雑で非効率な業務でコストが掛かっています。

【図2】2割の製品の赤字が利益を食い潰す

それでは、なぜこれらの赤字製品がやめられないのでしょうか。

多くの企業で、「売上が減ったらどうするんだ」「これを必要としているお客様がいる」「この製品は当社の代名詞だ」「これを止めると他の製品に影響がでる」「これを止めても固定費はかかる」などの声が上がります。しかし、これらは過去への経路依存性がもたらす声であり、詳細に詰めていくと結果として利益に対してプラスに働くケースが殆どです。

従って、過去のしがらみや部門のエゴに囚われず、これらを早急に統廃合し出血を止め、営業利益率20%への道筋を明らかにすべきです。

横並び病

高度成長期に競争相手と熾烈なシェア争いをして、現在の地位を築いてきた企業も多く存在します。そうした企業で見受けられるのが、他社との横並び病です。他社が発売した新製品と同様な新製品を出す、「他社追従型の競争戦略」です。

当然、他社と同様な製品ですから差別化できておらず、価格勝負になります。自ら真っ赤な血で染まったレッドオーシャンに裸で飛び込んでいくようなものです。ある程度のシェアを確保できれば未だ救われますが、シェアが確保できなければ赤字製品の道を転げ落ちていきます。

こうした昭和型の規模を追った競争戦略は、他社追従 : 物真似 → 同質化 → 価格競争を招きます。「隣の芝生は青く見える」のであって、自分の庭ではありません。他社追従に貴重なリソースを振り向けるのではなく、自ら独自性の創出にリソースを振り向けるべきではないでしょうか。

安売り病

日本企業は、「いいものを安く」といった価値観に固執し過ぎています。昨今のインフレ圧力により、値上げを実施したり検討したりしている企業も多いと思いますが、今までの安売り病から「値上げしたら売れなくなる」と躊躇している企業もまだまだ多いのではないでしょうか。こうした企業も前述の規模を追った経営に慣れてしまった企業です。

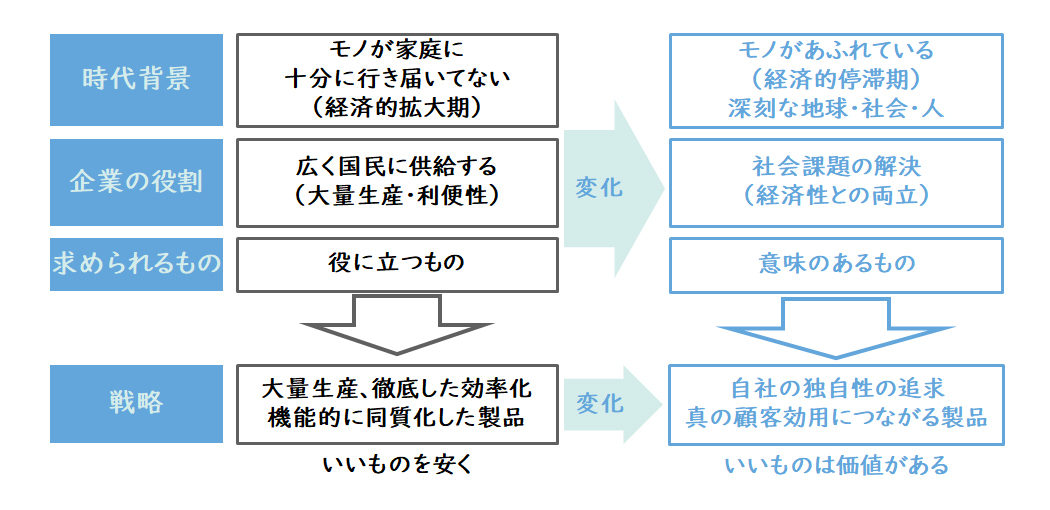

しかし、既にモノがあふれている世の中において人々が求めるものは、「役立つもの」から「意味のあるもの」にシフトしてきています。規模を追った競争戦略(他社追従:物真似 → 同質化 → 価格競争)では生き残れません。「いいものを安く」といった昭和の価値観を脱却し、「いいものには意味がある」「いいものには価値がある」といった令和の価値観に変革すべきです。

【図3】「いいものを安く」から「いいものには価値がある」への転換

例えば、キーエンスでは、徹底した顧客志向で顧客課題の発見力・解決力を組織的に磨き上げ、結果として営業利益率5割以上、平均年間給与2,200万円以上を誇っています。オービックは、IT業界の悪しき慣行である無理に受注を追うことをやめ、「売り上げ減をいとわない」「客に来てもらう」「外注に頼らない」という3つの原則で、競合を圧倒する6割を超える営業利益率を誇っています。

当然いいものを安く作る努力は必要ですが、「いいものには意味がある」「いいものには価値がある」と常に他社との違いを明確にしてブルーオーシャンを見つけ出し、最低でも営業利益率20%以上を目指すことが優れた経営と言えるのではないでしょうか。

どんぶり勘定病

一般に製品別利益管理は、月次、製品群別に行われています。しかし、各製品の利益を詳細にマネジメントできておらず、大なり小なりどんぶり勘定となっていることは否めません。

営業利益率20%を目指すためには、更なる高収益化に向けて、少なくとも「単品別(品目、品番、エンドアイテム等受注単位)」「拠点別(組織の最小管理単位)」「週次、日次」で利益管理を実施することが必要です。

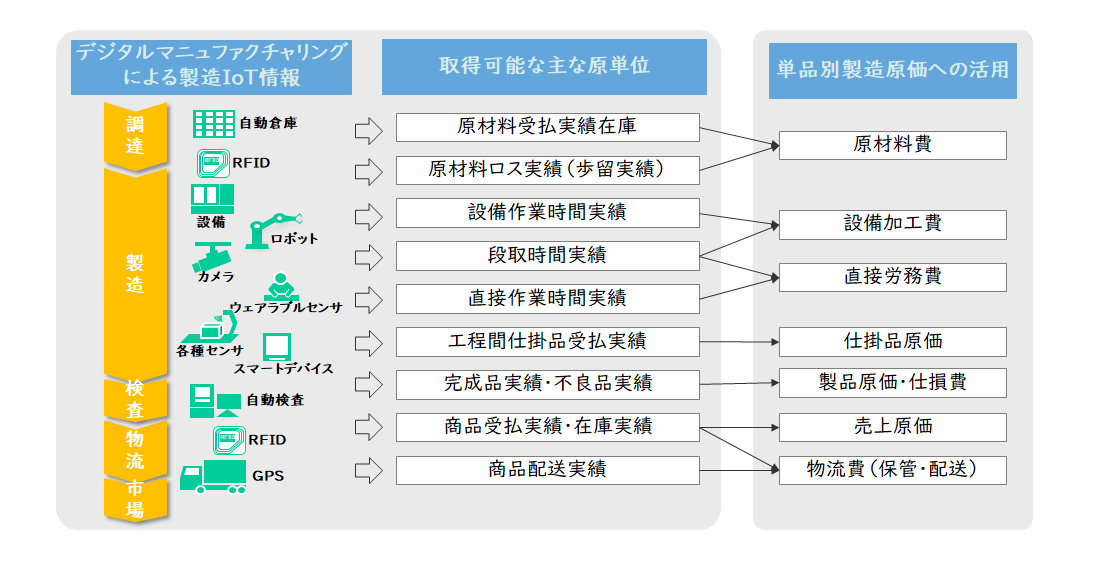

また、デジタルテクノロジーの進化によって、パフォーマンスを測る各種の原単位情報がリアルタイムに取得できるようになってきました。しかし、これらの取り組みと利益管理やコストマネジメントの取り組みが十分連動できていません。例えば、製品の切り替えの際に段取り時間を把握しているのにも関わらず、製品別加工費は直接作業時間のみで計算していたりしています。

従って、これらの取り組みによって取得できた原単位情報を基に、効率的に単品別製造原価を把握し詳細な利益管理ができるようにすることが重要です。

【図4】製造IoT情報のコストマネジメントへの活用

以上の様に、日本企業が企業価値向上に苦しんでいるのは、低利益体質から抜け出せないからです。これを解消するためには、売上・利益への考え方、価値観、競争戦略などを抜本的に変えていく必要があります。詳細については是非お問い合わせください。皆様とともに日本企業の企業価値向上、PBRの更なる向上に貢献したいと思っております。

【引用文献】

・【図1】:経済産業省「第1回持続的な企業価値向上に関する懇親会 資料3」

https://www.meti.go.jp/shingikai/economy/improving_corporate_value/001.html

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

関連するコンサルティング事例

職種別ソリューション