東証が求める「資本コストと株価を意識した経営」とは(参の巻)

~水膨れのバランスシートになっていませんか?~

この要請を受け、各企業は2023年3月期有価証券報告書から、ROEやROICを経営目標に掲げたり、資本収益性改善への対応などを開示したりしており、プライム市場では約7割の企業が対応しています。

PBRが低い企業は、一般的に自己資本や総資産などが大きいといった側面もあります。資本効率が悪いと言われる日本において、上場企業だけでも100兆円のキャッシュが積み上がっているのはその一例です。

今回は、日本企業の資本効率悪化の原因と、PBR1倍以上を目指し資本効率を上げる資本マネジメントのポイントをご紹介します。

資本マネジメントとは

資本マネジメントとは、短期的な損益の獲得だけでなく中長期的な観点から資本を増殖させ企業価値の向上を図ることであり、BS(貸借対照表)をマネジメントすることです。ランニングに例えると、PL(損益計算書)は走ったタイムであり、BSは走ったあとの体の状態と言えます。同じタイムで走っても、まだまだ走れる人とバテバテの人の違いです。

従って、良い資本マネジメントとは、余剰資産が無い、過大な債務が無いなど、まだまだ力強く走れる状態に資本構成を整えていくことです。

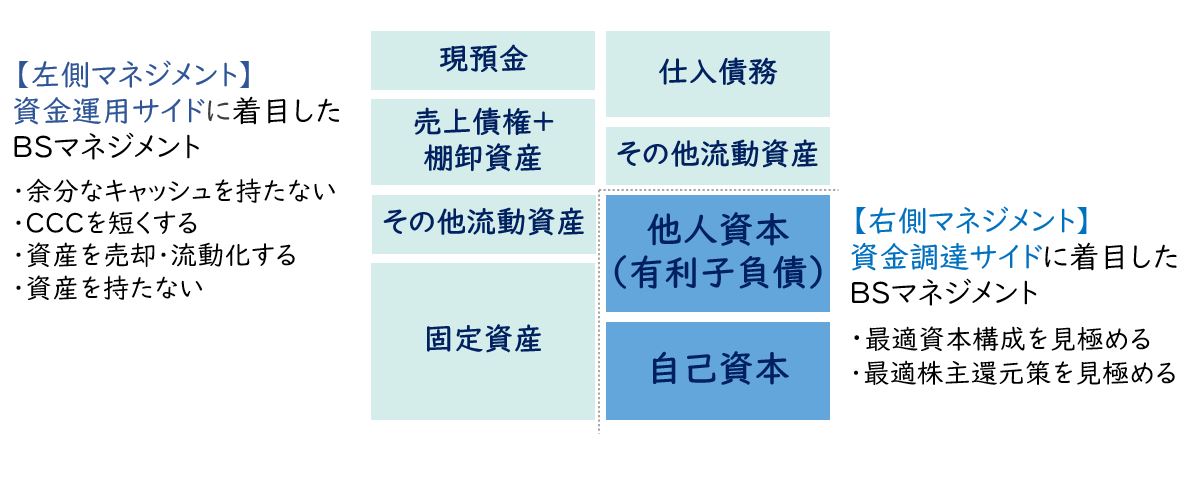

【図1】資本マネジメント≒BSマネジメントのポイント

今回は、資本マネジメントのうち、【左側マネジメント】資金運用サイドに着目したBSマネジメントのポイントをご紹介します。

余分なキャッシュを持たない

日本企業のキャッシュは大きく積み上がっており上場企業だけでも100兆円を超えると言われています。

しかし、海外の機関投資家は日本企業のキャッシュの経済価値を半分程度と見なしています。つまり、海外の機関投資家は「日本企業は有望な事業に投資もせず、手元に資金を寝かせているだけ、資本コスト分を稼いでいない価値毀損状態」として企業価値をディスカウントしているのです。

これは、日本企業の経営者に対する残念な評価と言えます。

従って、PBR1倍割れから脱出するためには、今まで抱え込んだキャッシュを戦略的な投資に振り向けるべきです。多くの日本企業がキャッシュを積み上げている理由を、何かあった時の雇用の確保や投資資金の確保としている以上、正に「今やらなくていつやるのか」と問われかねません。

また、昨今の先の見えない経済環境の中では、形式的な投資対効果で投資判断すべきではありません。投資判断はある意味、経営陣の事業見識とリスクへの胆力によって決すべきものです。投資をしない理由は浜の真砂ほどありますが、投資する理由は真砂からダイヤを見つけるようなものではないでしょうか。

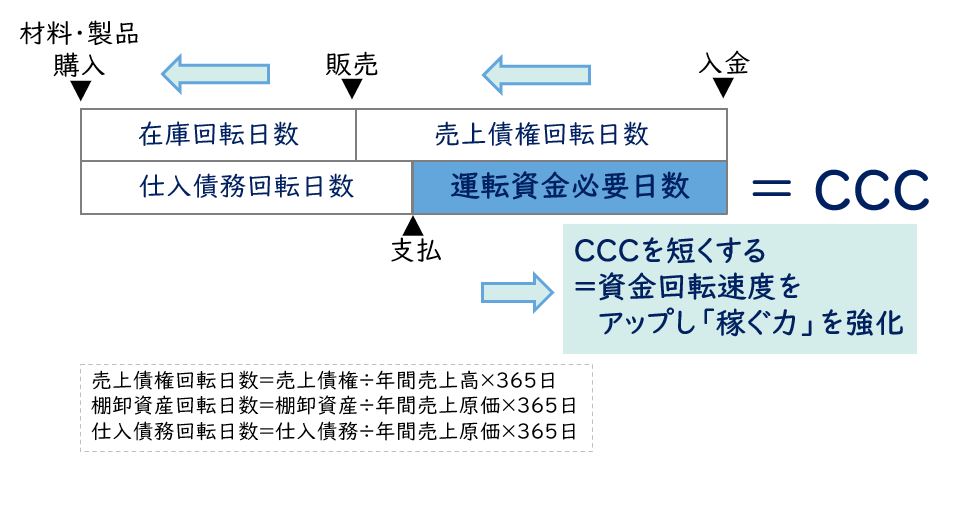

CCCを短くする

CCC(Cash Conversion Cycle:現金循環日数)とは、企業が原材料や商品仕入などへ現金を投入してから最終的に現金化されるまでの日数であり、「売上債権回転日数+棚卸資産回転日数-仕入債務回転日数」で求めます。CCCを短くすることは、運転資本を軽くするということであり、少ない資本で事業活動を行うことです。

【図2】CCC(Cash Conversion Cycle:現金循環日数)

メーカーであれば原材料を仕入れ、生産活動を行い、得意先へ納入し、販売代金を回収する、といった一連の流れが基本です。得意先からの売上代金回収前に支払先に仕入代金を払わなければならない場合、その期間分の運転資金が必要になります。一方、支払と回収のタイミングが逆になった場合は、運転資金は不要になり、その資金を新たな投資に回すことも可能となります。

従って、CCCを短くするということは、債権回収を早くする、在庫を持たない、支払を遅くする、といった事業の基本的な機能を強化することを意味します。

こうしたCCCの短縮は、企業の活動スピードを上げ、リードタイム(L/T)を短縮することです。例えば、顧客の要望から対応までのリードタイムを短くすることは、顧客価値を高め差別化につながりますし、モノの滞留をなくすことは資本効率を高めコストの低下につながります。

つまり、CCCに着目したリードタイム短縮は、「差別化戦略」と「コストリーダーシップ戦略」を同時達成する施策と言えます。

資産を売却・流動化する

その他の資産については、売却や流動化を検討します。

(1)資産の売却

事業に用いていない「投資その他の資産」や「遊休資産」があれば、基本的に売却していきます。

昨今のリモートワークの進展で、遊休または稼働率が悪い資産が増えているので、これらは集約化して処分していくべきです。また、コーポレートガバナンス上問題が多いと言われる政策保有株式などについても、この機会に保有の是非を検討していくべきです。

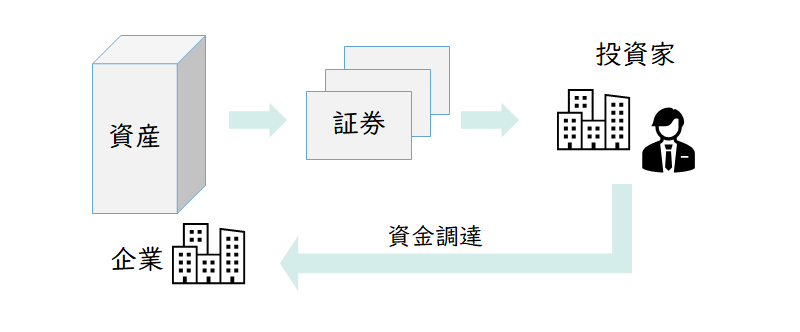

(2)資産の流動化

事業に用いている資産については、流動化していきます。

流動化は、保有する資産の生み出すキャッシュフローを裏付けとして資金化することです。これにより、対象資産をオフバランス化することができます。また、売却の場合は通常その資産への関与はなくなりますが、流動化の場合は引き続き関与することもできるので、事業用資産の場合は流動化が利用されます。

【図3】資産の流動化

サブスクリプション型事業を行っている場合、保有資産が多くなる傾向がありますので、これらの資産を流動化していってはいかがでしょうか。

資産をもたない

資本を軽くする方法としては、資産を持たないビジネスモデルにすることも重要です。ここでは、2つの方法をご紹介します。

(1)ファブレス化

ファブレス化とは自社で生産設備等を持たない経営方式を言います。有名な企業としては、Appleやキーエンスなどが挙げられます。

ファブレス企業は、マーケティング、研究開発、商品企画・設計などの機能は自社で特化し、生産機能を外部に委託します。ファブレス化には、生産を受託するメーカーが不可欠であり、受託メーカーにはファブレス企業が企画・設計した製品を生産できる高い生産技術力が求められます。

ファブレス企業が高い資本効率や収益性を誇っていることを考えると、自社の競争優位の源泉としての研究開発や商品企画・設計等に資源を集中させることを検討してはいかがでしょうか。

(2)所有・経営・運営の分離化

通常は事業の所有・経営・運営が一体化していますが、これらの主体を分けるビジネスモデルです。公共事業のコンセッションや、ホテル業界やエンジニアリング業界での運営受託などが代表例です。

所有・経営・運営の分離化には、「所有・経営vs運営」「所有vs経営・運営」「所有vs経営vs運営」などの様々なタイプがありますので、自社の競争優位性や業界プレーヤーなどを考慮してビジネスモデルを検討してはいかがでしょうか。

見えない資本を充実させる

資本には、見えない資本=非財務資本もあります。国際統合フレームワーク(IIRC)によれば、資本は価値の蓄積であり、組織の活動、アウトプットを通じて、増減し、または変換されるものとしています。具体的には、製造資本、知的資本、人的資本、社会・関係資本、自然資本などで構成されます。

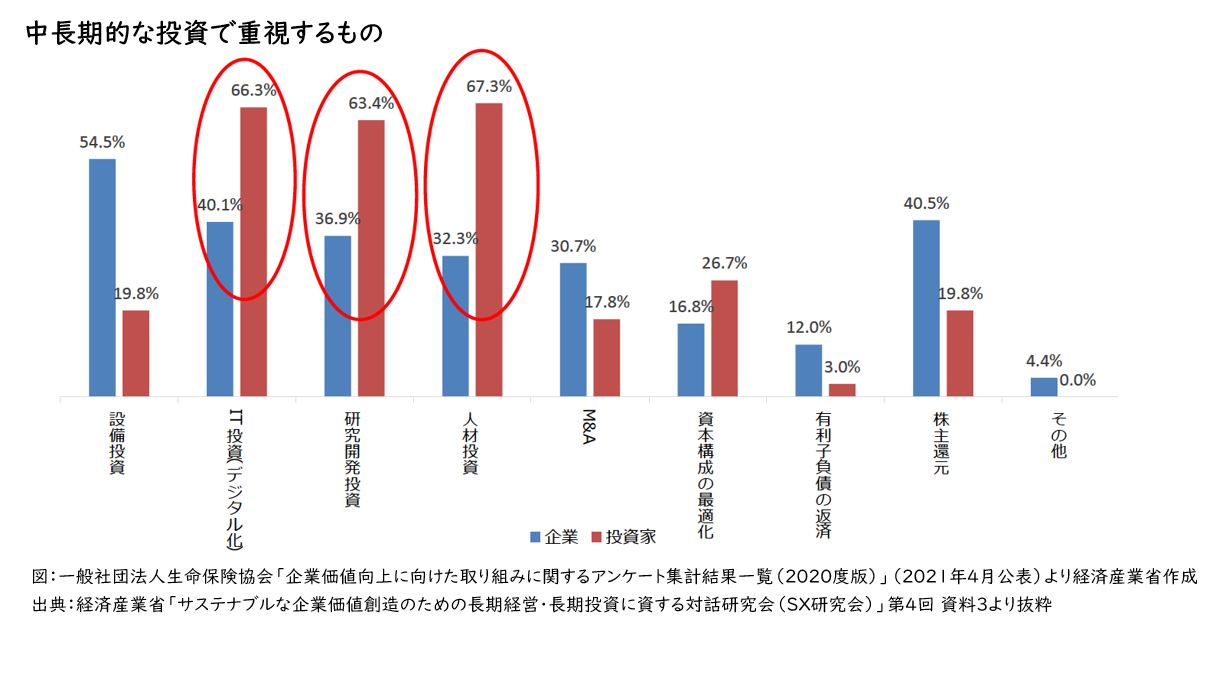

日本企業は、こうした見えない資本への投資が不足していると言われています。経済産業省の「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)」によれば、企業による長期投資で重視するものとして、企業の回答で50%以上を占めたものは設備投資であるのに対し、投資家の回答で50%以上を占めたものはIT投資(デジタル化)や研究開発投資、人材投資という無形資産投資であり、両者の間での認識ギャップが指摘されています。

【図4】中長期投資に対する企業と投資家の認識ギャップ

このように、投資家はイノベーションを生み出す源泉としての見えない資本への投資を望んでいるのに対し、企業はまだまだ有形の設備投資に目が向きがちです。日本企業のイノベーション力を向上させるためには、こうした見えない資本のマネジメントを経営の中心に置き、その資本蓄積を図る経営が求められているのではないでしょうか。

以上のように、日本企業が企業価値向上に苦しんでいるのは、資本マネジメントが不十分だからです。これを解消するためは、資産の保有や資本コストへの考え方、事業活動の仕方、ビジネスモデルなどを抜本的に変えていく必要があります。詳細については是非お問い合わせください。皆様とともに日本企業の企業価値向上、PBRの更なる向上に貢献したいと思っております。

【引用文献】

・【図4】:一般社団法人生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果一覧(2020度版)」(2021年4月公表)https://www.seiho.or.jp/info/news/2021/pdf/20210416_4-4.pdf

・【図4】:経済産業省「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)」(第4回 資料3)

関連サービス

#グループ・グローバル経営管理オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

関連する最新ソリューション

職種別ソリューション