東証が要請する「資本コストや株価を意識した経営」とは!(後編)

この記事の要約

本記事では、東証が要請する資本コストや株価を意識した経営について解説します。企業価値向上の10年の取り組みを振り返り、投資者の目線とギャップが生じやすい現状分析・評価、取り組みの検討・開示、対話・アップデートの3つのフェーズに応じた事例を紹介します。

この記事を読むとわかること

- 資本コストや株価を意識した経営とは何か

- 東証要請後の企業価値向上に向けた取り組みの変遷

- 投資者目線とズレやすい現状分析・評価のポイント

- 取り組みの検討・開示、対話・アップデートで生じるギャップ事例

東証においても、要請に基づき対応策を開示している企業の一覧表を公表したり、「市場区分の見直しに関するフォローアップ会議(以下フォローアップ会議)」において企業の対応が議論されたりしていますが、「資本コストや株価を意識した経営」の実現にはまだまだ課題があるとの認識です。

今回は、東証のフォローアップ会議等での議論を踏まえ、「資本コストや株価を意識した経営」の実現に向けた課題(後編)として、東証が2024年11月21日に公表した「投資者の目線とギャップのあるポイントと事例」をご紹介します。

※本稿は、東証が開示している「第18回フォローアップ会議(2024年10月31日開催)」の資料と「投資者の目線とギャップのあるポイントと事例」等を参考に引用・修正などをしております。

企業価値向上の取り組みの10年の振り返り

まずは、資本コストや株価を意識した経営(前編)を含め、10年にわたる企業価値向上の取り組みを振り返ります。

2013年6月に日本経済の再興を目指した「日本再興戦略」が発表されてから10年、日本企業の『稼ぐ力を取り戻す』を旗頭に様々な政策や提言を打ち出しました。特に、経済産業省が、「伊藤レポート1.0」ではROE8%以上を最低限の目標として日本企業に求め、「伊藤レポート2.0」でPBR1.0倍以上を求めました。

しかし、2024年7月時点で、プライム市場+スタンダード市場で達成できているのは3割程度であり株式市場からは「日本企業はそもそも経済価値を達成できていない」との厳しい見方が続いています。

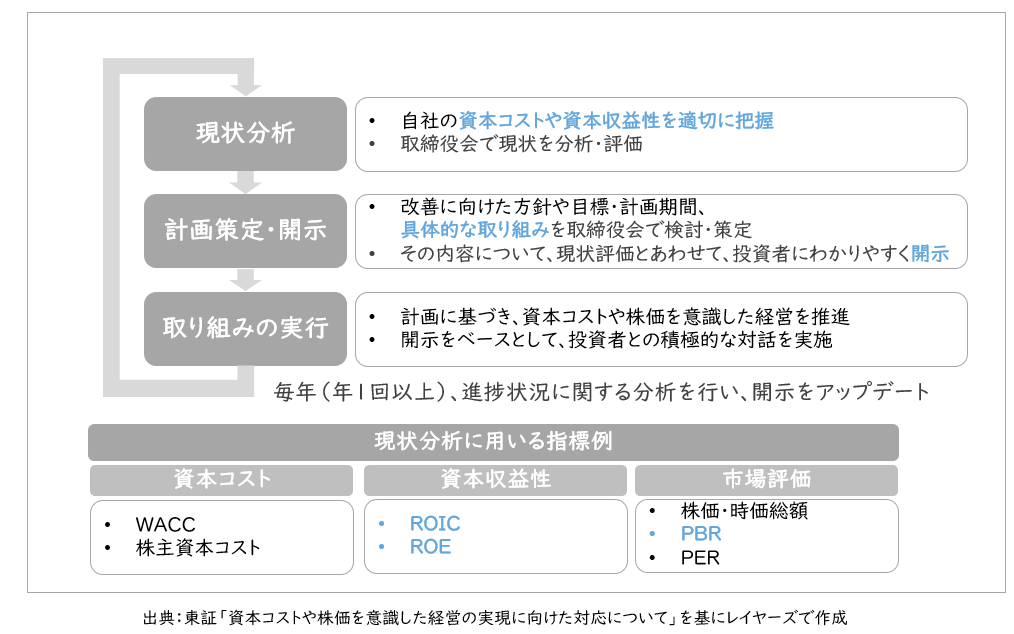

こうした状況を踏まえ、東証は2023年3月31日「資本コストや株価を意識した経営の実現に向けた対応について」を発表し、資本コストや資本収益性を意識した経営を実践することを、プライム市場とスタンダード市場の上場会社に要請するという異例の対応を示しました。

【図1】東証「資本コストや株価を意識した経営の実現に向けた対応について」

東証の要請に基づき各企業の取り組みが進められていますが、国内外の株主・投資者からは、各企業の取り組みの更なる進展を期待する声が東証に多く寄せられています。

こうした声に応え、東証は2024年2月「投資者の視点を踏まえた『資本コストや株価を意識した経営』のポイントと事例」を公表しました(現在も改訂中)。

さらに東証では、2024年11月21日に投資者の目線とギャップが生じやすいポイントを「投資者の目線とギャップのあるポイントと事例」等として公表しています。

今回は、本資料を元に企業と投資者のギャップを下記の3つのフェーズに応じてご紹介します。

Ⅰ.現状分析・評価

Ⅱ.取り組みの検討・開示

Ⅲ.対話・アップデート

Ⅰ. 現状分析・評価

ギャップ事例①現状分析が投資者の目線とズレている

- 投資者が認識する水準から乖離した株主資本コストを用いている(CAPMでは投資家の想定よりも低い値となることがよくある)

- ROEが株主資本コストを少し超えていれば、またはPBRが1倍を少し超えていればよしとしている

- PERが低い要因について、投資者の理解不足(IR不足)と結論付けている

ギャップ事例②表面的な現状分析・評価にとどまる

- 「資本コストを上回る資本収益性が確保されていることを確認している」という記載だけで、具体的にどのような確認を行ったのか、中長期的にどのような姿を目指すのかが分からない

- 過去に発表した中期経営計画等のリンクを提示するだけの開示で、リンク先の資料を見ても、十分な検討を行っているとは言い難い

- 中長期目線の投資者は、中期経営計画よりも長い期間の収益性・成長性等を考慮して投資判断を行っており、期間のスコープにズレがある

ギャップ事例③目指すバランスシートやキャピタルアロケーション方針が十分に検討されていない

- 目指すバランスシートの姿やキャピタルアロケーションの方針に関する検討が十分に行われておらず、目先の株価対策、一過性の対応として株主還元を行っている

- 政策保有株の縮減を掲げているが、売却して得た資金について、成長投資や株主還元など、何に振り向けていくかが示されていない

Ⅱ. 取り組みの検討・開示

ギャップ事例①目標設定が投資者の目線とズレている

- 設定しているROE目標が、資本コストよりも低い水準となっている

- それほど高くない目標に対して、あまりにも先の期限が設定されている

- 売上や利益など、P/Lベースの目標設定のみで、バランスシートを意識しながら、資本をいかに効率的に活用して稼ぐかという観点がない

ギャップ事例②不採算事業の縮小・撤退の検討が十分に行われていない

- 事業ポートフォリオの見直しが、成長分野への投資や既存事業の収益性改善にとどまっている

- 収益性が資本コストを継続的に下回っており、改善する見込みもないのに、縮小・撤退しないという判断は説得力が無い

ギャップ事例③業績連動の役員報酬が、中長期的な企業価値向上に向けたインセンティブとなっていない

- 業績連動報酬を導入しているが、連動する指標が売上や営業利益などP/Lベースのものばかりで、効率的に資本を活用するという意識につながらない

- 業績連動報酬の決定方法が、期初に公表した「業績予想値」を基準としたものとなっており、これでは業績予想値を低く出す誘因となってしまう懸念がある

ギャップ事例④取り組みを並べるだけの開示となっている

- 他社でも当てはまるような具体性のない取り組みが並び、定量的な説明もないため、将来の企業価値向上にどのように寄与するのか判断ができない

Ⅲ. 対話・アップデート

ギャップ事例①合理的な理由もなく、対話に応じない

- 投資者から個別面談を依頼しても、納得できる理由もなく断っている

- CGコード第五章(株主との対話)の原則をコンプライしているにもかかわらず、対話に応じないというのは、形式的なコンプライと言わざるを得ない

- フェアディスクロージャーを理由に面談を断るのはズレている

- 社外取締役との面談を依頼しても、多忙や知識・理解が浅いことなどを理由に断っている

ギャップ事例②対話の実施状況の開示が具体性に欠ける

- 対話の実施状況の開示の内容が対話の方針にとどまっている

- 決算説明会など、一方向で説明するだけの場合には、対話の機会とは言い難い

- 各IR活動の開催回数のみが開示されているだけで、対話の内容が一般的な記載にとどまっている

ギャップ事例③課題の分析や追加的な対応の検討を機動的に行わない

- 目標とした進捗状況の数値の提示にとどまっている

- 計画どおりに進捗していないのに改善に向けた対応が示されていない

今回は、東証のフォローアップ会議等での議論を踏まえ、資本コストや株価を意識した経営の実現の課題(後編)として「投資者の目線とギャップのあるポイントと事例」をご紹介しました。詳細については別途お問い合わせください。

【引用文献】

・【図1】:株式会社東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」

https://www.jpx.co.jp/news/1020/20230331-01.html

関連サービス

#グループ・グローバル経営管理オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション