東証が要請する「資本コストや株価を意識した経営」とは!(前編)

この記事の要約

2023年3月、東証はプライム・スタンダード上場企業に対し、資本コストや株価を意識した経営方針と進捗を有価証券報告書で開示するよう要請しました。この開示要請への対応は、資本効率改善と投資家信頼の維持に直結するため、企業にとって必須の取り組みとなります。

この記事を読むとわかること

- 開示状況と課題:企業はROE・ROICの目標値設定や資本コスト算出を開示していますが、多くは形式的・断片的な対応に留まっています。

- フォローアップ体制:東証は要請に基づく企業の対応一覧を公表し、「市場区分見直しに関するフォローアップ会議」で進捗と課題を議論しています。

- 実現の焦点:資本コスト・資本収益性を意識した経営の定着に向け、現状分析・評価の精緻化と課題抽出が重要です。

- シリーズ構成:本シリーズでは、Ⅰ.投資家期待の「現状分析・評価」、Ⅱ.「取組みの検討・開示」、Ⅲ.「投資家との対話・アップデート」の各フェーズを解説します。

東証においても、要請に基づき対応策を開示している企業の一覧表を公表したり、「市場区分の見直しに関するフォローアップ会議(以下フォローアップ会議)」において企業の対応が議論されたりしています。しかし東証も「資本コストや株価を意識した経営」の実現にはまだまだ課題があるとの認識です。

今回は、東証のフォローアップ会議等での議論を踏まえ、「資本コストや株価を意識した経営」の実現にむけた課題を2回に渡りご紹介します。

※本稿は、東証が開示している「第18回フォローアップ会議(2024年10月31日開催)」の資料と「投資者の目線とギャップのあるポイントと事例」等を参考に引用・修正などをしております。

東証が「資本コストや株価を意識した経営」を要請

2013年6月に日本経済の再興を目指した「日本再興戦略」が発表されてから10年、日本企業の『稼ぐ力を取り戻す』を旗頭に様々な政策や提言を打ち出しました。

特に、経済産業省の一橋大学 伊藤邦雄教授を座長としたプロジェクトや研究会等が設置され、その活動を取りまとめたものとして所謂「伊藤レポート」が公表されました。

「伊藤レポート1.0」では、ROE8%以上を最低限の目標として日本企業に求めました。

「伊藤レポート2.0」では将来期待を高めていく経営として、PBR1.0倍以上を求めました。

しかし、日本企業の経済価値向上はまだ道半ばです。2024年7月時点で、プライム市場+スタンダード市場で達成できているのは3割程度であり、7割程度は未達です。株式市場からは「日本企業はそもそも経済価値を達成できていない」との厳しい見方が続いています。

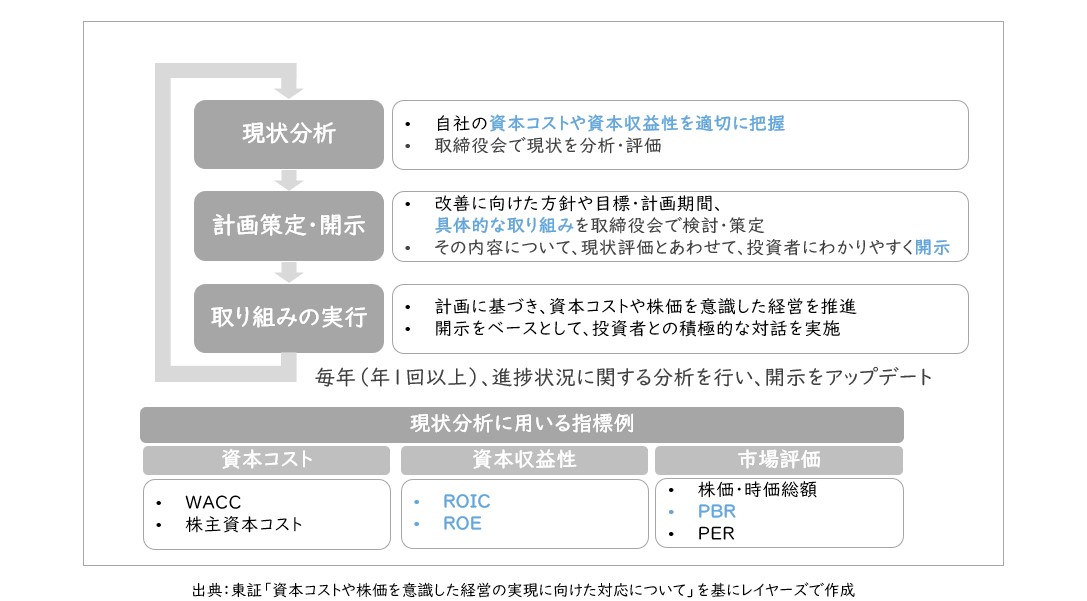

こうした状況を踏まえ、東証は2023年3月31日「資本コストや株価を意識した経営の実現に向けた対応について」を発表し、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践することを、プライム市場とスタンダード市場の上場会社に要請するという異例の対応を示しました。

【図1】東証「資本コストや株価を意識した経営の実現に向けた対応について」

こうした東証の要請を受け、各社は2023年3月期有価証券報告書より、その対応を開示してきました。

「資本コストや株価を意識した経営」の推進で企業価値は高まる?

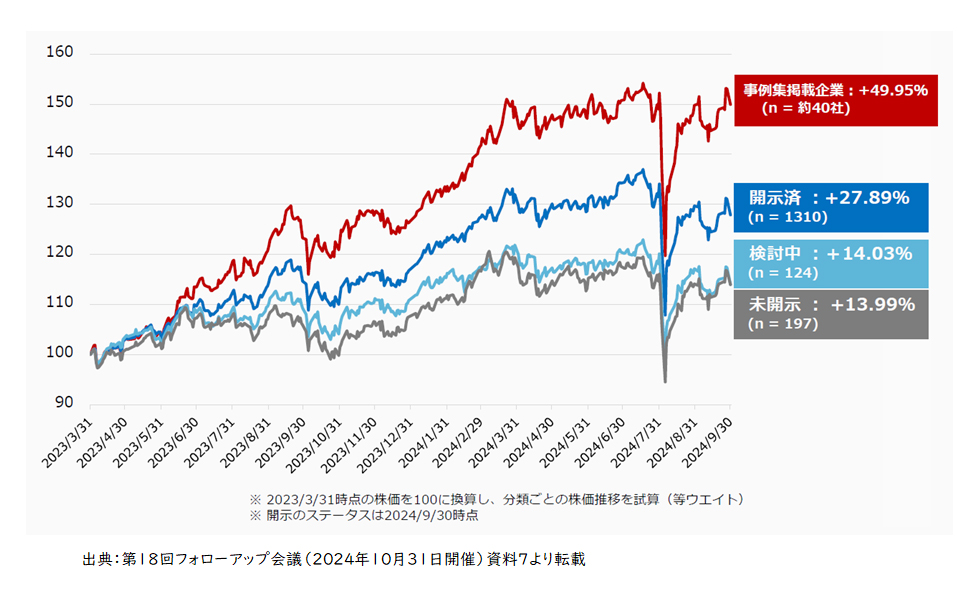

各企業の「資本コストや株価を意識した経営」に向けた取り組みは、株式市場からは好感をもって迎えられています。特に、積極的に取り組み、その内容を開示している企業では、株価のパフォーマンスが他の企業よりも高い傾向にあります。

【図2】プライム市場での要請後の株価推移

東証が取組みのポイントと事例を公表

東証の要請に基づき各企業の取組みが進められていますが、国内外の株主・投資者からは、各企業の取組みの更なる進展を期待する声が東証に多く寄せられています。

こうした声に応え、東証は2024年2月「投資者の視点を踏まえた『資本コストや株価を意識した経営』のポイントと事例」を公表しました(2024年11月21日改訂)。

本資料は、対応を検討中の各企業に検討の参考にするとともに、既に開示済の上場会社にも今後のアップデートの参考とすることを目的としています。本資料においては、国内外の多くの投資者との面談に基づき、投資者が企業に期待している取組みのポイントや、それらのポイントが押さえられていると投資者が⼀定の評価をしている取組みの事例が取りまとめられています。

本資料に基づき、取組みのポイントを下記の3つのフェーズに応じてご紹介します。

Ⅰ.現状分析・評価

Ⅱ.取組みの検討・開示

Ⅲ.対話・アップデート

Ⅰ.投資家が期待する「現状分析・評価」

「資本コストや株価を意識した経営」の主目的は、資本コストや資本収益性を十分に意識したうえで、成長投資や事業ポートフォリオの見直し等の抜本的な取組みを推進することにより、中長期的な企業価値向上と持続的な成長を実現することです。

この実現に向けた第⼀歩が、現状の分析と評価です。

ポイント①投資者の視点から資本コストを考える

株主資本コストは「投資者の期待収益率」であるという観点からは、必ずしもCAPM等のモデルを用いて算出すればそれだけでよいということではありません。資本コストの水準について、「株主・投資者と認識が揃っているか」ということがポイントになります。

このためには、複数のモデルで資本コストの水準を分析したり、株主・投資者に資本コストの水準をヒアリングしたりすることが重要です。

ポイント②投資者の視点を踏まえて多面的に分析・評価する

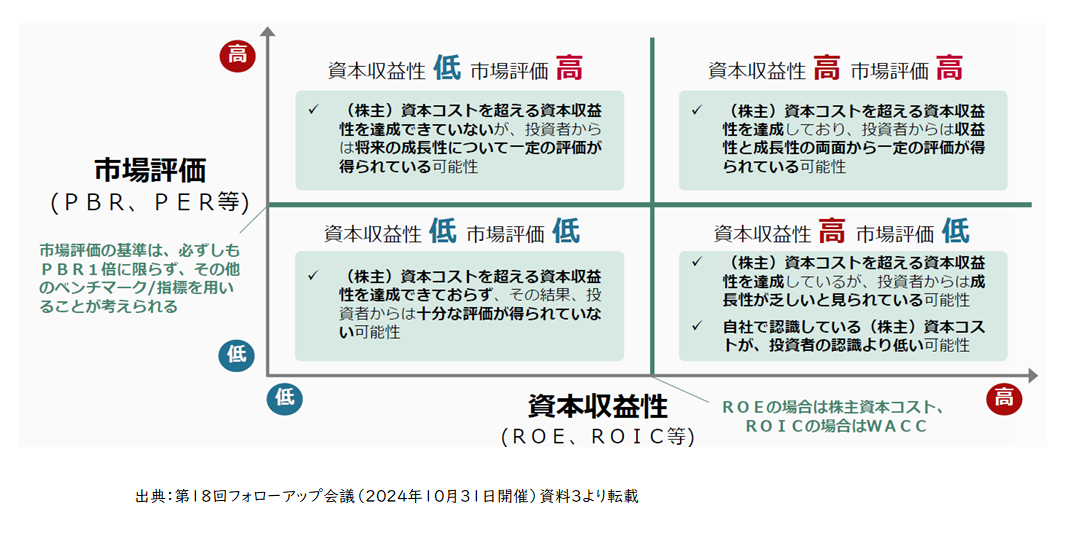

単に足元のPBRが1倍を超えているか、ROEが8%を超えているか、というだけでは十分ではありません。

例えば、資本収益性と市場評価に関するマトリクス分析で自社のポジションを確認したうえで、資本収益性や市場評価が十分ではない場合には、その要因について分析を⾏うことが重要です。

【図3】資本収益性と市場評価に関するマトリクス

また、更に自社の個別事情を踏まえた分析や他社との比較、時系列の分析、セグメント別の資本コストや資本収益性の分析も重要です。

ポイント③バランスシートが効率的な状態か検討する

持続的な成長と中長期的な企業価値向上を実現すため、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践することが期待されています。自社のバランスシートが効果的に価値創造に寄与する内容となっているか、定期的に点検を⾏うことが重要です。

例えば、事業運営や成長投資の観点から過剰な現預金を抱えていないか、現預金以外の資産も収益獲得の観点から必要なものとなっているかなどの点検を行うことが必要です。

また、その結果について株主・投資者にわかりやすく示していくことも、認識ギャップを埋めるために有効です。

Ⅱ.投資者が企業に期待する「取組みの検討・開示」

現状分析・評価によって、優先的に取組むべき自社の課題や中長期的に目指す姿を明確にした後は、それらの課題解決や目標の実現に向けた具体的な取組みについて、取締役会で検討を行ったうえで、その内容について現状評価とあわせて投資者にわかりやすく開示することが重要です。

ポイント①株主・投資者の期待を踏まえた目標設定を⾏う

目標設定に用いる指標として、売上や市場シェア、利益水準などPLベースの指標だけではなく、バランスシートをベースとしたROE・ROICなど資本収益性に関する指標や、PBR・PERなど市場評価に関する指標など、投資者が重視する指標も適切に組み合わせていくことが重要です。

また、資本収益性が資本コストを上回ればよい、PBRが1倍を超えればよいということではなく、株主・投資者の期待を踏まえて、更なる向上に向けた目標設定を行うことが重要です。

ポイント②経営資源の適切な配分を意識した抜本的な取組みを行う

株主・投資者が企業に期待するのは、各企業が抜本的な取組みを進め、経営資源の適切な配分を実現することです。具体的には、資本コストや資本収益性を十分に意識したうえで、持続的な成長の実現に向けた知財・無形資産創出につながる研究開発投資、人的資本への投資や設備投資、事業ポートフォリオの⾒直し等の取組みを推進することです。

また、将来目指すバランスシートの姿を検討し、それに至るまでの計画を策定することや、将来のキャッシュフローも含め、資本を成長投資や株主還元にどう配分していくのかといったキャッシュアロケーション方針を策定することも重要です。

なお、短期的に資本収益性や株価を向上させるための取組みとしての自社株買いや増配のみの対応などは避けた方がよいと言えます。

ポイント③資本コストを低減させるという意識を持つ

単に資本収益性の向上に取り組むだけではなく、資本コストを低減させる取組みも重要です。

例えば、開示情報の拡充や効果的な投資家との対話により、情報の非対称性を解消したり、投資者の経営に対する信頼や収益の安定性・持続性に対する確信度を高める観点から、コーポレート・ガバナンスを強化したりすることなども株主資本コスト低減に有効と言われます。

ポイント④中長期的な企業価値向上のインセンティブ制度の設計を⾏う

中長期的な企業価値向上の実現に向けては、経営者自身が企業価値向上を自分事として捉えることが重要であり、経営陣の報酬が、持続的な成長に向けた健全なインセンティブとして機能するよう報酬設計を行う必要があります。

特に、海外投資家にとっては、中長期的な業績や企業価値向上に向けたインセンティブとなる役員報酬は当たり前のことであり、投資判断上の大きな材料と言えます。こうしたインセンティブ制度の設計は、役員に限らずマネジメント層や⼀般社員に対しても有用です。

ポイント⑤中長期的に目指す姿と紐づけて取組みを説明する

中長期的に目指す姿の実現に向けて、どのような意図でどんな取組みを実施するのか、各取組みがどのように課題解決に繫がるのか、分かりやすく開示することで、株主・投資者の理解が深まり、対話の深化にも繋がります。

例えば、目標とする経営指標の要素ごとに改善に向けた取組みを示すことや、ロジックツリーなどを用いて、各取組みが目標の実現に繋がる道筋を明確に示すことも重要です。

Ⅲ.対話・アップデート

開示を行った後は、計画に基づき取組みを進めるとともに、開示を⾏った内容をベースとし、フェアディスクロージャーの精神を念頭に、株主・投資者との建設的な対話を⾏い、株主・投資者からの評価やフィードバックを得ながら、継続的に取組み・開示をアップデートしていくことが重要です。

ポイント①経営陣・取締役会が主体的かつ積極的に関与する

株主・投資者との対話を実効的なものにしていくためには、経営陣や取締役会が、対話の重要性を十分に理解したうえで、主体的に関与していくことが重要です。

また、社外取締役が対話に参加し、経営を監督する立場として、ガバナンスの現状や課題認識等について話をすることも、株主・投資者が企業のガバナンス体制やその実効性を理解・評価するうえで有効です。

さらに、対話で得られたフィードバックを経営陣・取締役会で共有するなど、対話を企業価値向上に向けた意思決定に繋げるための取組みも重要です。

ポイント②株主・投資者の属性に応じたアプローチを⾏う

株主・投資者との対話の実効性を向上させるため、対話の相手方の属性や、相手方にとってのマテリアリティを十分に理解したうえで、タイプに応じたアプローチを行うことが重要です。また、対話は受け身ではなく、投資者を自らターゲティングし、企業側から積極的にアプローチすることも考えられます。

ポイント③対話の実施状況を開示し、更なる対話・エンゲージメントに繋げる

対話の実施状況や実例、そこで得たインプットがどのように経営の意思決定に取り入れられているかなどについて株主・投資者に開示することで、更なる対話・エンゲージメントの深化に繋げることが重要です。

ポイント④取組みや目標設定を継続的にブラッシュアップする

単に取組みの進捗状況を開示する、数字のアップデートをするというだけではなく、計画と実績に乖離があれば、その要因を分析するとともに、投資家からのフィードバックや外部環境の変化を踏まえて、取組みや目標設定を継続的にブラッシュアップしていく必要があります。

また、公表した内容に関して、投資者の期待とズレがあることが判明したり、外部環境が変化したなどで改善の必要性を認識したりした場合には、柔軟に見直しを行うことも重要です。

今回は、今回は、東証のフォローアップ会議等での議論を踏まえ、資本コストや株価を意識した経営の実現の課題の前編をご紹介しました。詳細については別途お問い合わせください。

【出典】

図1:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」

https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf

図2:東京証券取引所 市場区分の見直しに関するフォローアップ会議(第18回) 資料7

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp77000000k4u5.pdf

図3:東京証券取引所 市場区分の見直しに関するフォローアップ会議(第18回) 資料3

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp77000000k4tv.pdf

関連サービス

#グループ・グローバル経営管理オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション