ESG指標と企業価値の相関分析の落とし穴

この記事の要約

ESG指標と企業価値の関係を明らかにするため、PBR・ROEとESG指標の相関分析が注目されています。目的変数に応じて分析手法は変わり、企業によってPBR・PER・ROICなどを使い分けています。ただし、PBRが1倍未満の企業では有意な相関が得にくい傾向もあり、指標の選定と分析の前提に注意が必要です。

この記事を読むとわかること

- 目的変数:PBR、PER、ROICなど。ESGの影響を数値化する際の基準となる企業価値指標。

- ESGとPBRの相関:PBRとESGの関係性を分析することで、非財務要素が株価に与える影響を測定。

- 分析対象の企業属性:PBR・ROEが平均を超える企業では有意性が出やすい傾向。

- 相関分析の留意点:ROEが8%を下回るとPBRが上昇しにくく、ESG指標の効果も見えにくくなる可能性あり。

我々のクライアントの中でも、実験的に取り組んでいるという企業が増えていますから、今後の統合報告書では、ESG指標と企業価値の関連性を分析し、公表する企業がさらに増加するのではないでしょうか。

今回は、ESGスコアと企業価値の相関分析に取り組むうえでの分析方法や落とし穴についてご紹介します。

企業価値との相関分析の概要

企業価値との相関分析は、ESG指標の向上がどの程度、企業価値の上昇に貢献しているかを明らかにする分析です。一般的には、①PBRの変動 ②ROEの変動 ③ESG指標の変動を1つの統計モデル(≒AI)に入れることで、PBRの変動のうち、ROEで説明可能な部分と、ESG指標で説明可能な部分を推計することで、結果として各変数のPBRへの影響の大小・プラスマイナスを明らかにします。

分析の中では、“ROE”と“ESG”指標のPBRへの影響を見ることから、PBRを「目的変数」や「被説明変数」と呼びます。

これにより、「自社の過去〇年間を分析すると、ROEが〇パーセント上昇した際に、PBRが過去の平均的に〇パーセント上昇し、ESG指標△△が〇パーセント上昇した際に、PBRが過去の平均の〇パーセント上昇している」という分析結果を導き出すことができます。

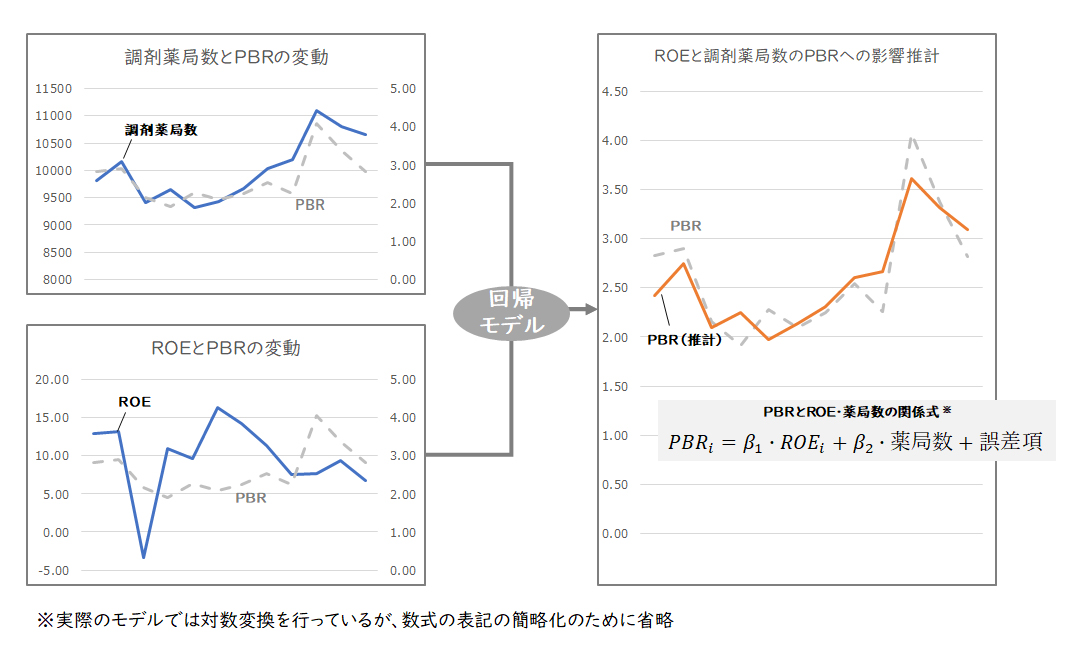

エーザイを例に見てみると、相関ありとして報告をされている取引調剤薬局とPBRとROEの推移は以下のようになっており、これらの情報からESG指標とROEのPBRへの影響を推定しています。

エーザイの結果についてレイヤーズ内で再検証を実施し、同様の結果が出ることを確認しております。

【図1】エーザイのPBR・ROE・ESG指標(調剤薬局数)の推移

(出典:SPEEDAとエーザイの統合報告書をもとにレイヤーズにて作成)

現状行われている各社の分析パターンと目的の整理

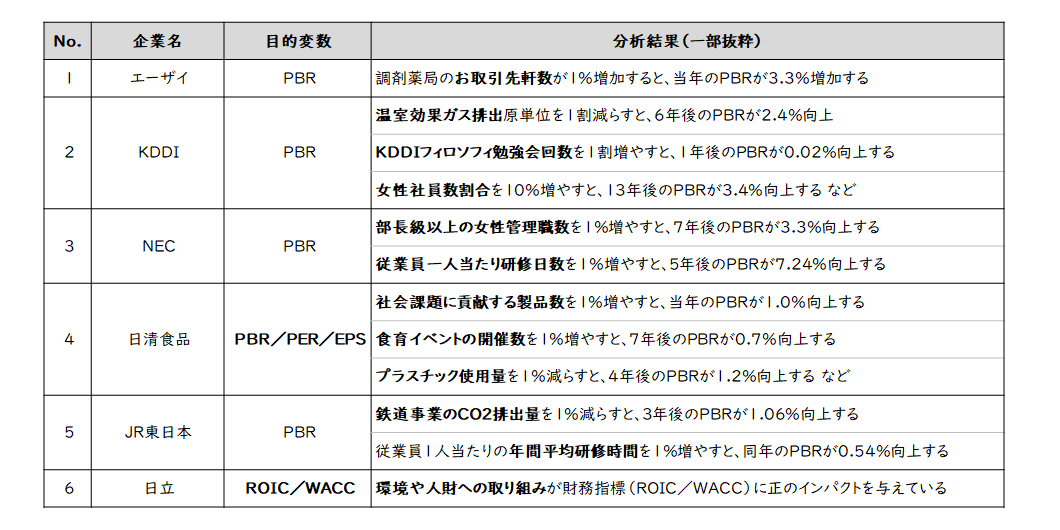

財務指標と非財務指標の関連性を公表しているのは、エーザイの他に、KDDI、NEC、日清食品、JR東日本、日立の6社などがあります。

今回はこの6社について、分析の特徴や結果を簡単に整理します。

6社の基本的な分析方法としては、前段で説明したようなPBRとROE・ESG指標の関連性を見ていますが、日清食品については目的変数をPBRではなく、自社の重要経営指標と定めているPER・EPSを用いて分析をしており、また日立についてもPBRではなく、ROICとWACC(加重平均資本コスト)を用いて分析を行っています。

このように各社で企業価値を表す目的変数には若干のばらつきがあります。

【図2】6社の分析結果サマリ

(出典:各社HP/IR資料/統合報告書をもとにレイヤーズにて作成)

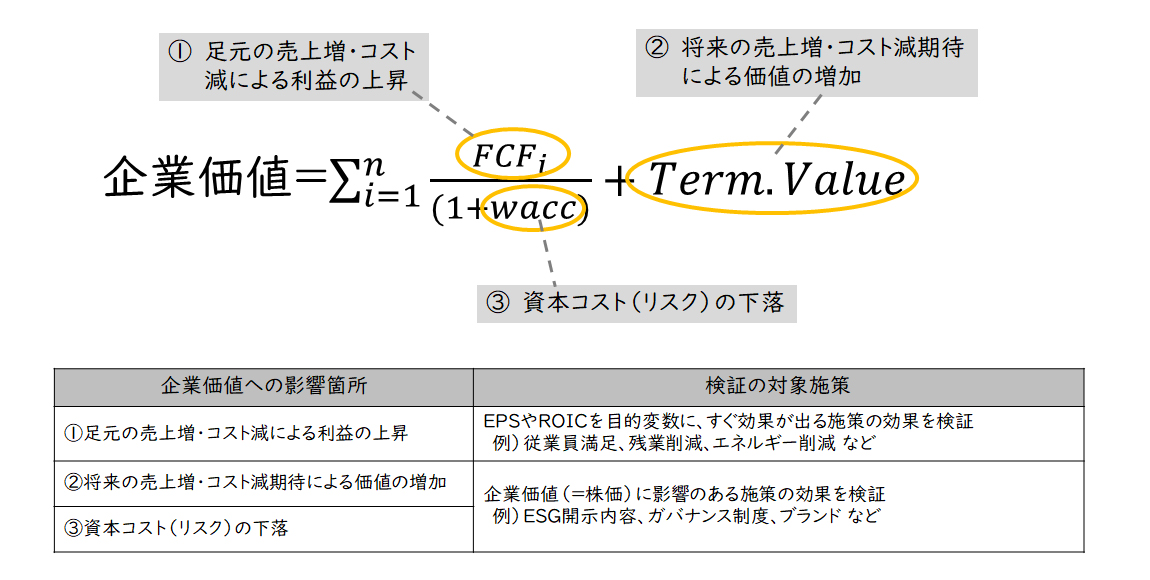

目的変数の使い分けについて

ESG指標が企業価値に影響を与える経路については、学術的にもまだ明確になっていないですが、企業価値評価で一般的なDCFモデルの計算式から考えると、以下の3パターンにより企業価値が上昇することが考えられます。

① 足元の売上増・コスト減による企業価値の増加

② 将来の売上増・コスト減期待による企業価値の増加

③ 資本コスト(リスク)の低下による企業価値の増加

①のパターンで、足元の利益に紐づくようなESG指標であれば、EPSやROICを目的変数に用いて分析します。従業員満足度やエネルギー削減など、すぐに効果が出る指標については、当期のEPS/ROICと比較するのが最適です。

一方で、足元の利益には影響はないが、②、③のような株主の期待やリスク低下により、株価のみ影響があると思われるESG指標であれば、PBRやPER、WACCを目的変数に分析をするべきです。特に、ESGの3項目のうち、「ガバナンス」については、資本コスト(リスク)との密接な関係が多数報告されています。

また、一般的な指標としてはPBRとPERの2つですが、その他の企業価値指標を用いることも可能です。例えば、当期純利益の変動が激しい企業や株主資本の額が実態と乖離する企業の場合は、PBR・PERではなく、EV/EBITDAやPSR(株価売上倍率)を目的変数に使うことも可能と考えます。

【図3】企業価値に関わる変数と目的変数の使い分け

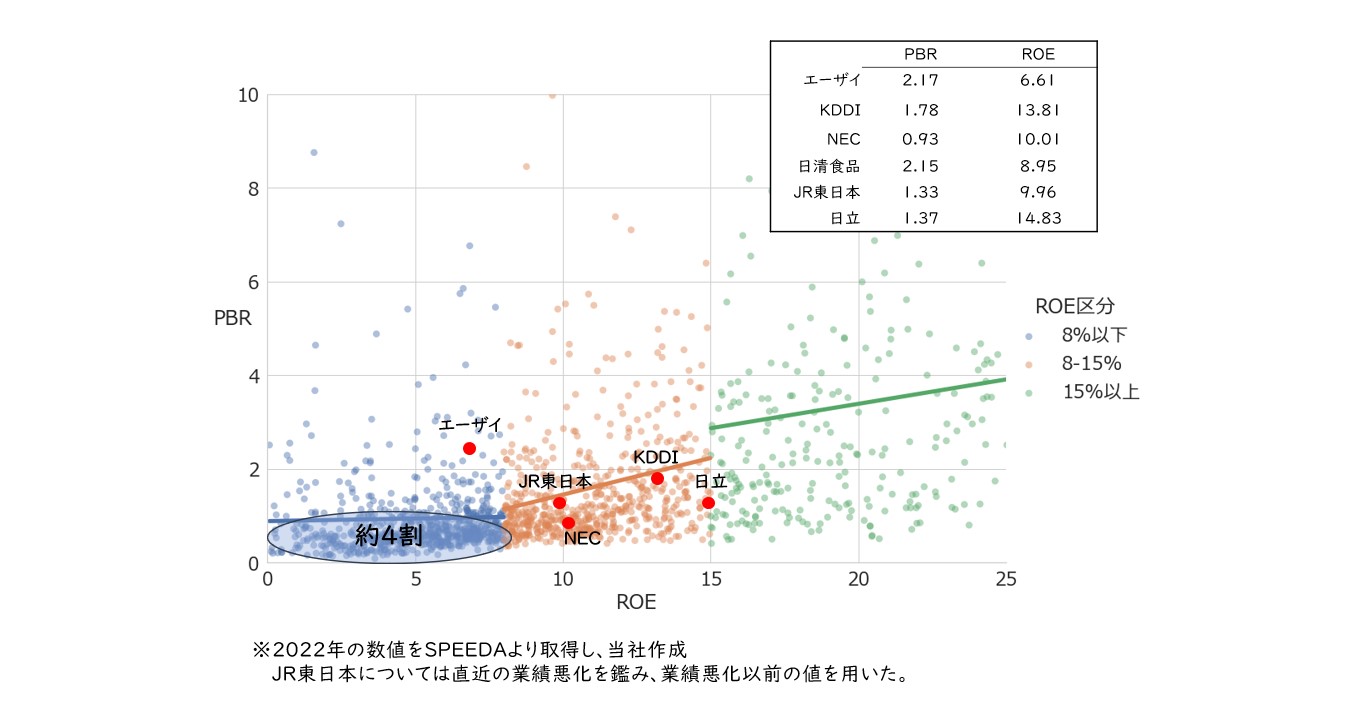

相関分析上の注意点 ~分析企業のPBR・ROEについて~

これまで企業価値の相関分析を開示している企業は、実はほとんどがPBRとROEともに日本の平均値を超えた財務・株価の優良企業という特徴があります。上場企業の約4割を占めるPBR1.0倍以下・ROE8%以下の企業でも、同様の結果が出るかは、懸念があります。

伊藤レポート3.0にもあるように、上場企業は、市場からは「サステナビリティ」と「稼ぐ力」の両立を求められています。一般的にROEが8%を超えないとPBRが上昇しないことが知られています。同様の影響が、ESG指標とPBRの関係性にも存在する可能性が予想されます。

【図4】PBRとROEの散布図

(出典:SPEEDAを用いた2022年度の東証プライム市場データをもとにレイヤーズにて作成)

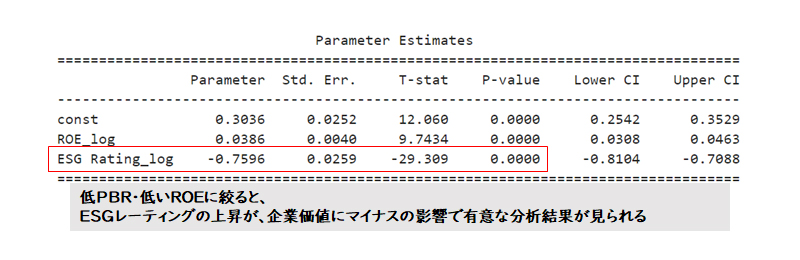

その懸念の背景には、当社で行った同様の相関分析の結果があります。2007年から2022年のPBR・ROE・主要なESGレーティングのデータを用いて、上場企業1,289社を対象に分析を行いました。その分析結果では、低PBRの企業の場合には、ESGレーティングの上昇がPBRの上昇に結び付かないケースが多数散見されました。

当社の分析では、日本企業全体や特定の産業を対象に分析を行っているという違いがあるため、個社で相関分析に取り組んだ場合に有意な結果が必ず出ないというわけではありませんが、全体の傾向としては、低PBRの場合にはESG指標との有意な関係性が出にくいことが予想されます。

PBR1倍割れの対処法については、当社の記事で特集があるため、そちらを合わせてご確認いただけますと幸いです。

東証が求める「資本コストと株価を意識した経営」とは(壱の巻)~ROE・ROICが低けりゃ始まらない~

【図5】当社ESGとROEのパネルデータ分析結果

※2007年から2022年の四半期のPBR/ROE/ESGレーティングを用いて、

上場企業1,289社のパネルデータを作成し、

固定効果モデルにて推計を実施

相関分析に取り組む企業に向けて

本分析手法は、経済学・経営学のアカデミックな理論や実証分析を前提にしていることもあり、研究と実務の融合が必要な領域です。当社では京都大学の事業子会社である京大オリジナルと協力関係にあり、同様の研究を日夜しているメンバーが在籍しています。

分析手法に関するアドバイスや理論的な裏付け、分析のレビューなどにおいて、お役に立てればと思いますので、詳細については、是非お問い合わせください。皆様と一緒に企業価値の向上に取り組んでいきたいと思っております。

【出典】

図1:SPEEDAとエーザイの統合報告書

図2:エーザイ、KDDI、NEC、日清食品、JR東日本、日立 各社HP/IR資料/統合報告書

図4:SPEEDAを用いた2022年度の東証プライム市場データ

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー

職種別ソリューション