サステナビリティ・トランスフォーメーションのためのESG管理会計

この記事の要約

本記事は、サステナビリティ・トランスフォーメーション(SX)の実現に向けた考え方について解説した記事です。伊藤レポートの流れ、ROE・PBRと利益率の課題、利益イノベーションの2つのアプローチ、社会価値向上への取り組み、人的資本経営の役割を扱います。

この記事を読むとわかること

- サステナビリティ・トランスフォーメーション(SX)とは何か

- 日本企業のROE・PBRと利益率に関する課題

- 利益イノベーションを実現する2つのアプローチ

- 社会価値と経済価値の同時達成に向けた人的資本経営の役割

このように、日本企業は「企業のサステナビリティ」と「社会のサステナビリティ」を同期化する「サステナビリティトランスフォーメーション(SX)」の実現が重要な経営テーマといえます。

また、投資家サイドからは「財務資本」情報のみならず、知的資本、人的資本、社会・関係資本といった「非財務資本」情報も注目されています。

今回は、SXを推進するにあたって、財務資本・非財務資本を内部マネジメントで見える化し活用する『ESG管理会計』について具体的な内容と事例をご紹介いたします。

今求められるサステナビリティ・トランスフォーメーション

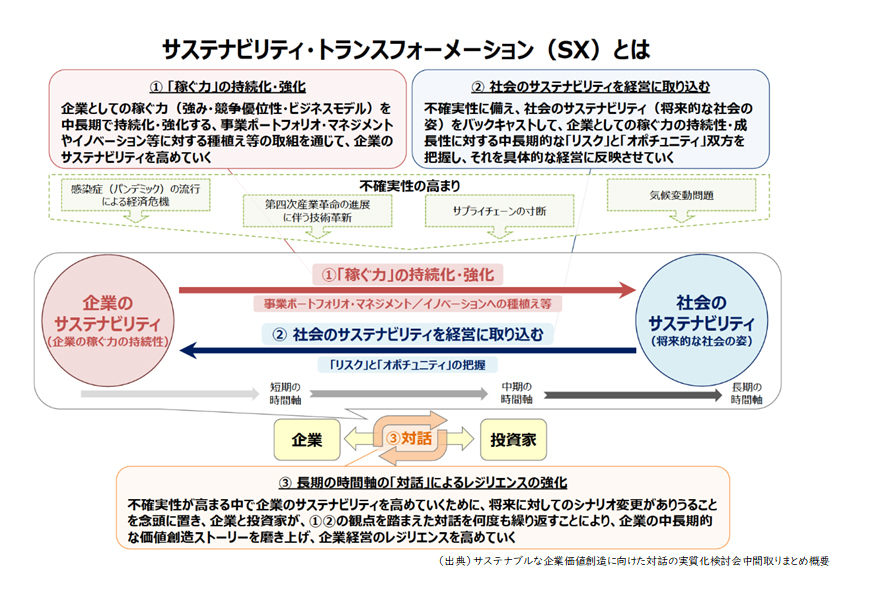

2021年6月に、コーポレートガバナンス・コードの2度目の改定が行われました。今回の改定において、サステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取り組みの開示が求められています。即ち、サステナビリティ課題へは、形式的ではなく実質的に取り組み、「企業のサステナビリティ」と「社会のサステナビリティ」を同期化するサステナビリティトランスフォーメーション(SX:経済価値と社会価値の同時達成)が求められていると言えます。

【図1】サステナビリティ・トランスフォーメーション(SX)とは

サステナビリティ・トランスフォーメーションを支えるESG管理会計

SXを支えるマネジメントメカニズムとして、レイヤーズではESG管理会計を推奨しています。

ここで言うESG管理会計は、今後サステナビリティの要素をいかに財務報告に取り込むかといった国際的な基準づくりによる会計を意味するものではなく、いかにサステナビリティへの取り組みを企業内に浸透しSXを実現していくかという内部的な管理会計によるマネジメント手法です。

サステナビリティを巡る取り組みは企業全般に渡り、定性的な要素も多いため、なかなか定量的な実感として感じられません。ESG管理会計は企業活動がどうサステナビリティへの取り組みに結びついているか会計的に見える化するものです。

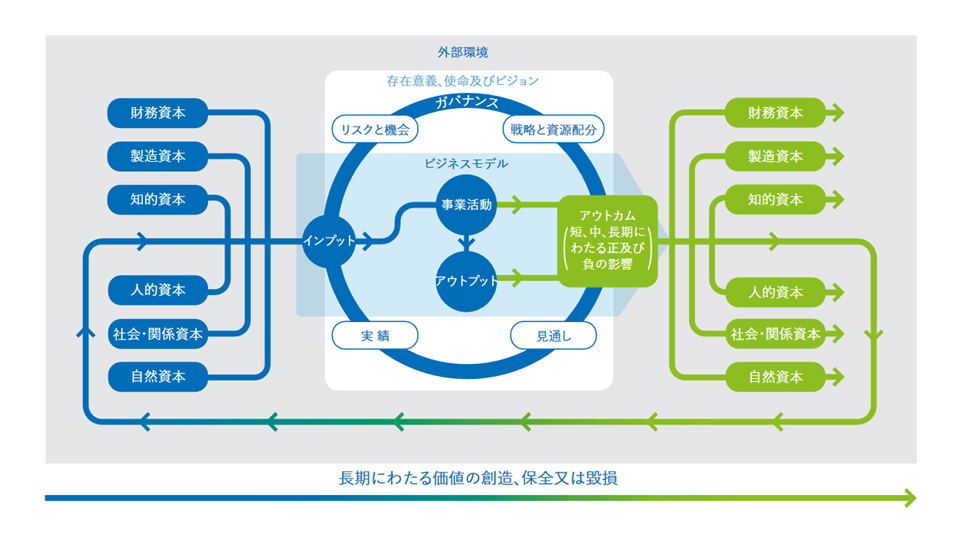

国際統合報告評議会(International Integrated Reporting Council, IIRC)では、下記のような価値創造プロセスのモデル(通称:オクトパスモデル)を提唱しています。ESG管理会計は、様々なビジネスモデルの価値創造プロセスにおける財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本の動きを捉える管理会計の試みです。

【図2】IIRCにおける価値創造プロセスのモデル

サステナビリティの視点でのOPEXとCAPEXの定義

まず、ESG管理会計では資本を再定義する必要があります。財務会計で費用として取り扱われるものには、現在の事業を維持・運営する性質の支出(OPEX:Operating Expense運営費)と将来のための投資的性質の支出(CAPEX:Capital Expenditure資本的支出)も含まれています。したがって、ESG管理会計においては、これらをサステナビリティの視点からOPEXとCAPEXに再定義します。

例えば人件費は、労働の対価とみれば「ESG管理会計上のOPEX」とすることもありますし、人的資本への投資とみれば「ESG管理会計上のCAPEX」にすることもできます。

CAPEXは、財務会計上の費用となるCAPEXと資産への投資となるCAPEXに分かれます。また、CAPEXは、更に財務資本、知的資本、人的資本、製造資本、社会・関係資本、自然資本といった資本との関係も明らかにします。

| 資本の種類 | 財務会計上の費用となる CAPEX |

財務会計上の資産への投資となる CAPEX |

|---|---|---|

| 財務資本 | 事業に関わる運転資本、有形固定資産、その他投資等 ※下記の資本に関わるものを除く |

|

| 知的資本 | 研究開発費等 | 知的財産権、ソフトウェア、研究開発費等 |

| 人的資本 | 給与・賞与、福利厚生費、教育費、採用・募集費等 | 福利厚生・教育等に関わる有形固定資産、ソフトウェア等 |

| 社会・関係資本 | 顧客維持活動、ブランディング活動、CSR調達活動、寄附等社会貢献活動などに関わる費用等 | ステークホルダーや社会貢献等に関わる有形固定資産、知的財産権、ソフトウェア等 |

| 製造資本 | 製造に関わる研究開発費等 | 製造に関わる有形固定資産、知的財産権、ソフトウェア等 |

| 自然資本 | 環境に関わる研究開発費、環境関連活動費等 | 気候変動対応、環境負荷軽減等の目的の有形固定資産、知的財産権、ソフトウェア、及び森林、土壌、水、大気、生物資源等 |

スクロールできます >>

「心掛け」を明確にする

ESG管理会計においては、その支出をもたらす行動における「心掛け(意味、文脈)」に着目します。

例えば、アルバイトが必要になり近隣の人材を募集する例で考えてみます。A社は、アルバイトの方を短期的な労働力と捉え、安価な人材がいないかと考え募集しました。募集広告には、時給、待遇等の労働条件を中心に掲載しました。B社は、アルバイトの方を将来の顧客や従業員であり、大切な地位社会の方々からの短期的な応援と考え募集しました。募集広告には、B社のパーパスや存在意義、なぜ募集するかの理由、アルバイトの方に提供できる価値等を中心に掲載しました。当然、応募者の方々も、A社とB社で好みが分かれると思いますが、B社へ応募した方々はB社で働くことの意味を感じ応募したと思われます。 この場合の募集費は、A社はOPEXであり、B社は人的資本及び社会・関係資本へのCAPEXと考えることができます。

| ケース | 目的 | 心掛け(意味、文脈) | 行動 | OPEX/CAPEX |

|---|---|---|---|---|

| A社 | アルバイト募集 | 短期的な労働力と捉え安価な人材がいないかと考えた | 募集広告には、時給、待遇等の労働条件を中心に掲載 | OPEX |

| B社 | 将来の顧客や従業員であり大切な地域社会の方々からの短期的な応援と考えた | 募集広告には、パーパスや存在意義、なぜ募集するかの理由、提供できる価値等を中心に掲載 | CAPEX 人的資本及び社会関係資本 |

スクロールできます >>

このように、同じ支出であってもその心掛けによって意味が違ってきます。こうした点を一つひとつ明らかにして、自社としてのOPEXとCAPEXを定義していくのです。これを通じて社員一人ひとりが、日常的にサステナビリティへの取り組みの意味を腹落ちし「心掛け」ができるようになります。

昨今、パーパス(存在意義)を明確化することが企業経営において不可欠であると言われていますが、「心掛け」はまさに会社のパーパスから行動に落とし込むときに必要となるものです。このことは、逆に企業のサステナビリティに対する「心掛け」が試されることにもなります。中途半端な定義は、かえって社員の不信や反発も招きます。社内では、ESGウォッシャーは簡単に見破られることに留意してください。

また、CAPEXにおいては、「心掛け」によりどの資本と関係するかも変わってきます。

例えば、「IRとしての投資家説明会への支出」も下記のように異なって考えることもできます。どちらが良い悪いではありません。自社としてどう取り組んでいくのかを明らかにして行動していくことが重要なのです。

| ケース | 目的 | 心掛け(意味、文脈) | 行動 | OPEX/CAPEX |

|---|---|---|---|---|

| A社 | 投資家への説明 | 投資家に対するディスクロージャーと対話を通じて、資本コストを低減させる場と考えた | 経済価値の創造を中心に対話 | CAPEX 財務資本 |

| B社 | 投資家が考える経済価値と社会価値を対話を通じて理解し、価値創造に生かしていく場と考えた | 経済価値と社会価値の関係性、ストーリーを対話 | CAPEX 社会・関係資本 |

スクロールできます >>

以上のような「心掛け」によるOPEXとCAPEXの定義は、実務上は予算策定時や稟議申請時等において「心掛け」を明確にすることを通じて行い、その結果を会計データへと反映していく必要があります。会計データへの反映は、各社の会計システムの機能にもよりますが、具体的には仕訳区分での対応や勘定科目細目区分での対応等で行います。

将来的なリスクをどう取り込むか

気候変動の課題に代表されるように、将来的なリスクへの対応をサステナビリティの観点からどう見える化するかもポイントです。

GHG排出等による将来的な財務インパクトを算出することにより見える化する方法もありますが、インターナル・カーボン・プライス(ICP)といわれる内部的炭素税を採用し現在の財務的支出としてペナルティを課す方法もあります。また、再生エネルギーを採用することによるコスト増分や人権問題に適切に対応しているサプライヤーを採用することによるコスト増分などリスク回避のための増分を、CAPEXと捉えて見える化する方法もあります。

サステナビリティ管理会計はあくまで内部的な会計ですので、個々のリスクに対する対処方法に応じて、自社で納得性が高く、手間のかからない方法を採用して見える化することが重要です。

収益はどう考えるか

収益については、それを生み出す事業がサステナビリティに貢献するものであるかどうかがポイントになります。即ち、企業の製品・サービスそれぞれの社会的意義・貢献度を考えて、サステナビリティ事業とその他事業を分ける必要があります。

例えば、住友化学では、気候変動対応、環境負荷低減、資源有効利用の分野で貢献する自社グループの製品・技術を“Sumika Sustainable Solutions(SSS)”として認定する取り組みを推進しています。また、SSS認定製品の売上収益やGHG排出削減貢献量をKPIとして位置づけ、進捗をモニタリングしています。

このように社内認定制度をつくり、サステナビリティ事業を明確にするのも一つの方法です。

全体として取り組みをどう見える化するか

ESG管理会計における見える化の方法として「ESG収支表」があります。ESG収支表は、内部管理目的であるため各社の目的に応じて各種のものが考えられますが、下記が一つの例としてあげられます。

| 項目 | サステナビリティ事業 | その他事業 |

|---|---|---|

| 収益 | XXX | XXX |

| 外部購入価値 | (-)XXX | (-)XXX |

| 付加価値 | XXX | XXX |

| OPEX | (-)XXX | (-)XXX |

| ICP等ESGペナルティ | (-)XXX | (-)XXX |

| サステナビリティ利益 | XXX | XXX |

| 財務資本CAPEX | (-)XXX | (-)XXX |

| 知的資本CAPEX | (-)XXX | (-)XXX |

| 人的資本CAPEX | (-)XXX | (-)XXX |

| 社会・関係資本CAPEX | (-)XXX | (-)XXX |

| 製造資本CAPEX | (-)XXX | (-)XXX |

| 自然資本CAPEX | (-)XXX | (-)XXX |

| 残余利益 | XXX | XXX |

スクロールできます >>

【主な指標】

サステナビリティ利益率=サステナビリティ利益÷収益

投下資本サステナビリティ利益率=サステナビリティ利益÷投下資本

サステナビリティ投資性向=総CAPEX÷サステナビリティ利益

サステナビリティ投資分配率=各資本へのCAPEX÷サステナビリティ利益

※サステナビリティ利益はESG利益、サステナビリティ投資はESG投資ともいえるが、ここでは投資家サイドのESG投資等と区別するため、「サステナビリティ」としている

※CAPEXは、前述のように財務的な費用と投資を含む

※「サステナビリティ事業」、「その他事業」は、更に個々のビジネスユニットに分けて捉える

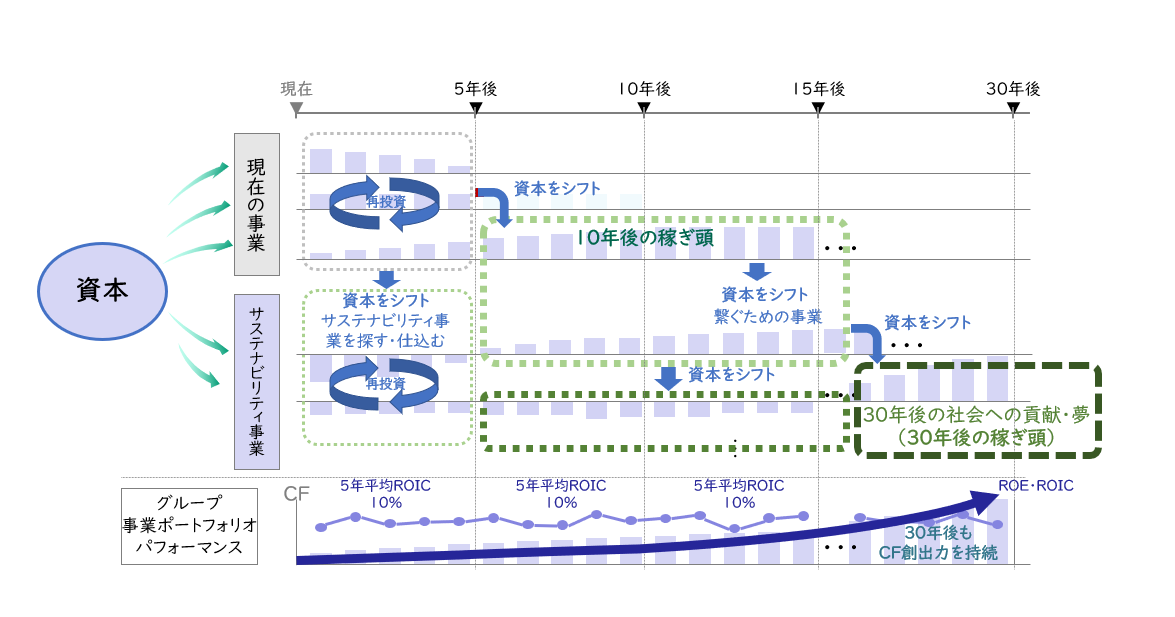

SXを実現するためには、経済価値と社会価値を同時に実現していくことが必要です。したがって、製品・サービスがより高い社会貢献を果たすことが期待されるサステナビリティ事業のサステナビリティ利益を最大化することが目標となります。

そして、このサステナビリティ利益を当該事業内でどの資本に配分していくか、また事業間でどう配分していくかは、個々の企業のSXの取り組みによって変わってきます。換言すれば、CAPEXへの投資配分を見ればその企業のサステナビリティへの取り組みが金額的に把握できることになります。

これにより、下図のようなSXによる中長期的な事業ポートフォリオの変遷のための資本移動を明確にした事業運営が可能になります。

【図3】中長期的な事業ポートフォリオの変遷と資本移動

ESGインデックス(サステナビリティ指標)をどうするか

ESG収支表は、財務数値を基本としてサステナビリティ活動を見える化していますが、さらに、下記のようなESGインデックス(サステナビリティ指標)を見える化することも重要です。まずは、GRI等のフレームワークを参考にして、自社のサステナビリティに関するESGインデックスを重要なものから選定し、その情報を取得し社内外に公表していきます。

| ESG | ESGインデックスの例 |

|---|---|

| E | GHG排出量・削減量(スコープ1.2.3)、エネルギー消費量、取水・排水・水消費量、廃棄物量等 |

| S | 従業員数(地域別、男女別)、管理職数(女性・外国人・中途採用)、平均年齢、勤続年数、離職率、育児休暇利用者数、社員一人当たり研修費、障碍者雇用率、社員一人当たり平均残業時間、エンゲージメント指数、ES、労働災害発生件数、人権研修回数、顧客数、CS、NPS、サプライヤー数、CSR認定サプライヤー数等 |

| G | 社外取締役比率、女性取締役比率、取締役会・委員会開催件数、監査手数料・非監査手数料、コンプライアンス研修回数、コンプライアンス・インシデント発生件数等 |

スクロールできます >>

ESG管理会計の今後の深化

今回ご紹介したESG管理会計は、当社のお客さまとともに現在進行形で検討しております。例えば、投下資本は累積CAPEXを含めるべきか財務投下資本のみとすべきか、のれんの扱いはどうするか等々まだまだ検討すべき論点があります。また、サステナビリティの要素をいかに財務報告に取り込むかといった国際的な基準づくりも進んでおり、それらをどうESG管理会計に反映するかも課題です。

是非皆様とともにサステナビリティ・トランスフォーメーション(SX)を実現する同志として、ESGに関わる新たな理論・方法を創造し企業経営に活かしていきませんか。

【引用文献】

・【図1】:経済産業省「サステナブルな企業価値創造に向けた対話の実質化検討会中間取りまとめ概要」

https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/Guidance2.0.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション