SDGs・ESG対応として今やるべきこと~10年後、20年後に生き残るために~

取り組みが遅れた企業などでは、まず開示対応を優先的に進めるという考え方もありますが、表面的な対応では本来の目的である企業価値向上につながりません。

今回は企業価値を向上させるためのSDGs・ESG対応としてやるべきことをご紹介いたします。

企業価値を向上させるSDGs・ESGへの取り組み

2006年に国連が提唱した「責任投資原則“Principle of Responsible Investment”(PRI)」を契機とし、ESG(環境・社会・企業統治)投資は、気候変動などを念頭においた長期的なリスクマネジメントや、企業の新たな収益創出の機会を評価するベンチマークとして、国連持続可能な開発目標(SDGs)と合わせて注目され、拡大を続けていました。そこへ、2020年のコロナ禍により環境・社会の問題がもたらすリスクが顕在化した結果、企業の長期的な持続可能性はより一層注目され、SDGs・ESGに対する関心が高まっています。

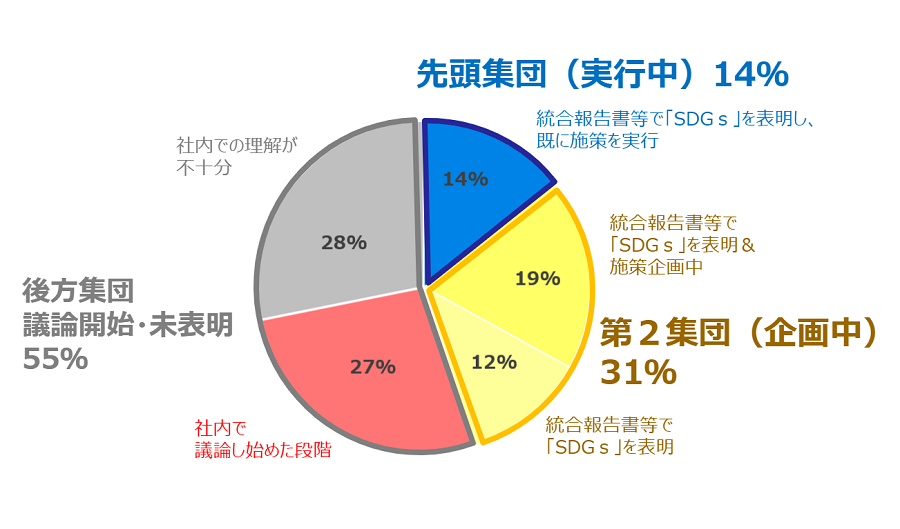

しかし、多くの企業においてSDGs・ESGに対する取り組みは緒についたばかりで、社内におけるSDGs・ESGに対する理解が不十分という企業も少なくありません。

【図1】SDGsに関する取り組み進捗度(当社独自アンケート結果)

企業価値を高めるSDGs・ESG経営を実践するためのポイント

SDGs・ESGに取り組む意義・目的は、社会課題を解決する製品・サービスによって社会的価値を提供すると同時に利益を創出し、企業価値を向上させることにあります。ミレニアム世代等を中心にエシカル消費といった社会的な意義のある消費が志向されていることから、企業の環境・社会への取り組みはブランド価値を向上させます。同時に、企業への社会的な評価が高まることで、従業員の自社への誇りや貢献への動機付けとなり、エンゲージメントやモチベーションの向上につながります。更に、これらの取り組みによってESG評価が高くなる結果、投資家からの評価も得られます。

以下では、これからSDGs・ESG経営の検討に着手し、実践していくためのポイントとして

1.ESG・SDGs経営の「構え」の構築

2.企業価値向上につながる打ち手

3.ステークホルダーへの開示

についてご説明します。

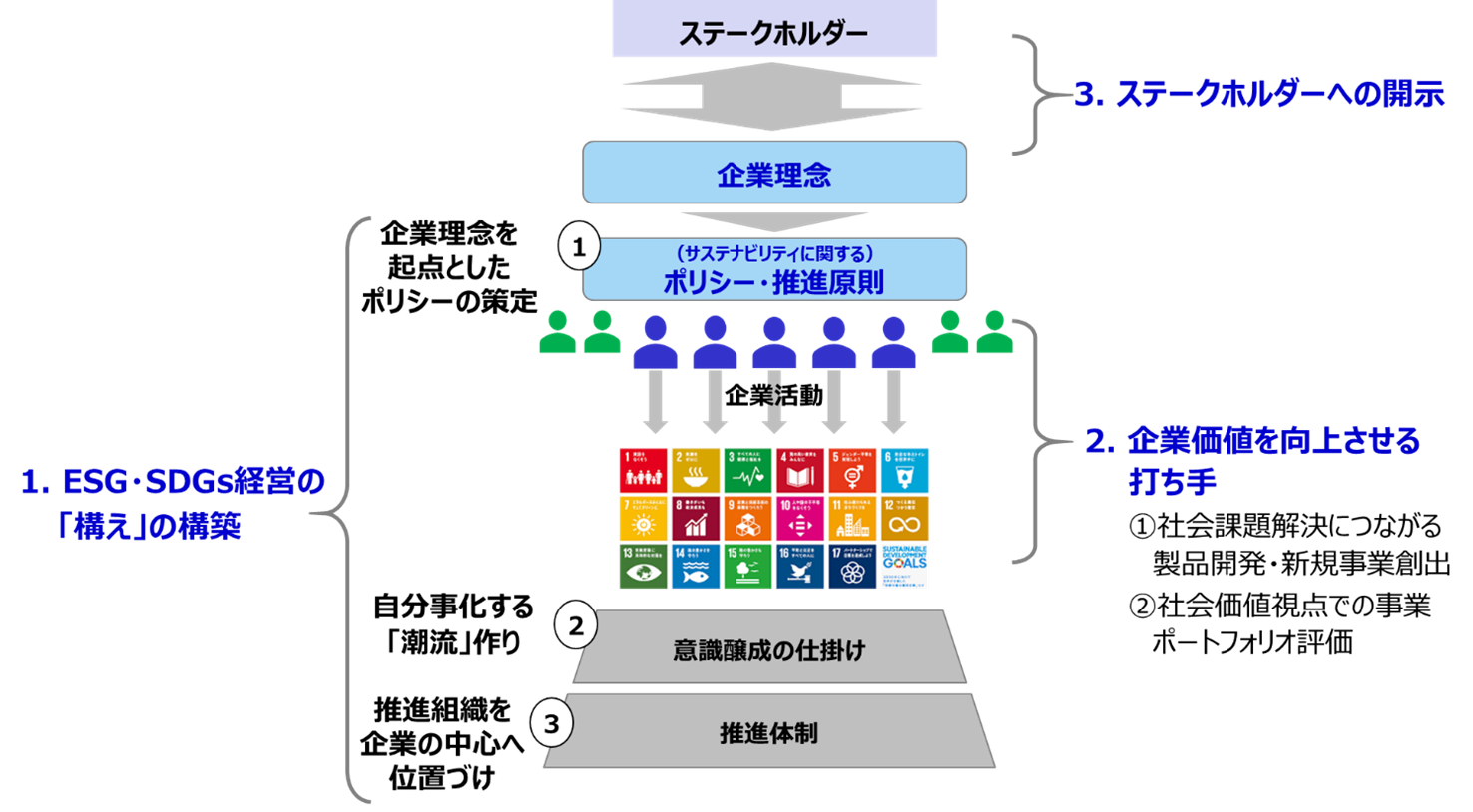

【図2】企業価値を高めるSDGs・ESG経営を実践するポイント

1.SDGs・ESG経営の「構え」の構築

企業価値を高めるSDGs・ESG経営の「構え」の構築にあたってのポイントは3点あります。

① 企業理念を起点としたポリシーの策定

社会価値・サステナビリティを経営の中心に据え、企業の理念・パーパスを起点とした持続的価値向上につながる独自の優先課題・目標を設定します。そして、その狙い・ストーリーを言語化します。

② 自分事化する「潮流」作り

従業員がひとりひとりの仕事・行動に結びつけ、自分事化して実践・行動できる「潮流」を作ります。

例としては、サステナビリティ指標に沿った評価・報酬制度の改定や、社会課題に関するイノベーションを社員に推奨・支援し、優秀なものを表彰する制度といったことが挙げられます。

③ 推進組織を企業の中心へ位置づけ

サステナビリティ・社会価値創出をCSRではなく本業として実践・実現していくとなると、コーポレート部門の中でもより中心的な立ち位置でないと推進することが出来ません。SDGs・ESGの推進組織を従来のCSR組織ではなく、経営の中核を担う経営(トップマネジメント)直轄の組織として位置づけ、再組成することが必要です。そのことにより、経営企画・IR・財務/経理・人事・法務といった各部門と連携を取りながら、全社一丸となって取り組み、企業価値を向上させる変革を強力に推進することができます。

2.企業価値を向上させる打ち手

企業理念を起点とした優先課題・目標を踏まえ、各事業において社会課題解決につながる製品開発・新規事業創出や、既存事業のモデルチェンジなどの打ち手によって企業価値を向上させます。

① 社会課題解決につながる製品開発・新規事業創出

E(環境)・S(社会)で今後どのような課題に直面するかを踏まえ、自社の技術やノウハウを活用することでどのような社会課題を解決できるかという視点を、新製品・新規事業開発に取り入れます。

例えば花王では、以前よりSDGs・ESGに積極的に取り組んでいますが、優先課題の一つとして掲げる水保全を実現するために開発した食器洗剤がヒットしたという事例があります。水保全の視点から食器洗いを楽にしつつ、あわせて節水することで環境負荷を減らせないかと考え、「泡立ちのよさ」による高い洗浄力とすすぎ時の「泡切れのよさ」による節水を両立させる製品を開発しました。この製品は売上No.1を達成するなど、多くの顧客の支持を受けました。

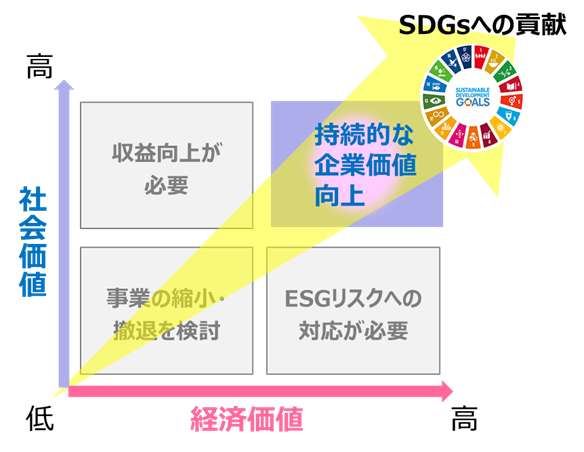

② 社会価値視点での事業ポートフォリオ評価

既存の事業については、経済価値と社会価値視点の両面で評価し、ビジネスモデル変革や事業ポートフォリオの見直しを図ることも重要です。経済価値が高くてもSDGs・ESGリスクが大きい事業は、ビジネスモデルの変革を図るなどの対応を行う事でサステナブルな事業にシフトし、中長期的な企業価値向上に貢献します。

【図3】経済価値と社会価値による事業ポートフォリオ評価

3.ステークホルダーへの開示

SDGs・ESGの取り組みを非財務情報としてどのようにステークホルダーへ開示するかも重要なポイントとなります。投資家・取引先に対する非財務情報の開示はもちろんのこと、顧客や従業員などに対してどのようにアピールしていくか、ステークホルダー別に検討する必要があります。

例えば顧客に対しては、社会課題を解決する新しい製品やサービスをどのように顧客へ遡及するかといったマーケティングや、企業全体のSDGs・ESGに対する取り組みを積極的に開示することによるブランドイメージの確立といったことが考えられます。

従業員に対しても、自社の取り組みをアピールすることによってエンゲージメントを高めることや、採用活動でSDGs・ESGに関心の高いZ世代やミレニアム世代など多くの人財を多く獲得するといったことができます。

財務指標と異なり、非財務情報は統一的な開示基準がありません。統一基準を策定する動きはありますが、基準が制定されるまでは各企業が創意工夫しながらSDGs・ESGの取り組みを開示していくことになります。自社の取り組みを上手にアピールできれば企業価値がより一層向上するため、どのように非財務情報を開示すれば企業価値が向上するかをよく検討する必要があります。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

関連する最新ソリューション

職種別ソリューション