「インビジブル・キャピタル」

非財務資本を重視した経営とは

~見えない資本を如何にマネジメントするか~

この記事の要約

企業価値を財務情報だけで語れない時代に入り、「インビジブル・キャピタル(非財務資本)」の重要性が急速に高まっています。PBRの背景にある“見えない資本”をいかに捉え、マネジメントし、投資家と対話できるかが経営の鍵です。本稿では、自然・人的・知的・製造・社会関係の5資本を起点に、非財務資本を活かす視点を紹介します。

・非財務資本とは何か:PBRで捉えられる見えない価値。財務諸表に現れない「将来価値」を構成する資本

・自然資本・人的資本・知的資本の定義と取組:ESG、ダイバーシティ、知の融合など、成長とイノベーションの土台となる領域

・製造資本の再定義:物理的資産に加え、形式知・暗黙知を含むエンジニアリング情報の活用が鍵

・社会・関係資本の可視化:顧客ロイヤリティやNPSを通じて、ブランドやステークホルダー関係の強度を評価

このように今後の企業経営においては、財務情報以外の非財務情報、換言すれば非財務資本(見えない資本:インビジブル・キャピタル)の重要性が非常に高まっていると言えます。

今回は、こうした非財務資本を経営に活かすポイントを御紹介します。

非財務資本を重視した経営の必要性

以前は、企業価値の大半は財務諸表の数値によって説明することができていました。

しかし、企業を取り巻く環境が段々と変化し、財務諸表の数値だけでは企業価値を十分に説明することができなくなってきています。つまり、企業価値において、目に見えない非財務資本の価値が大きくなってきているということです。

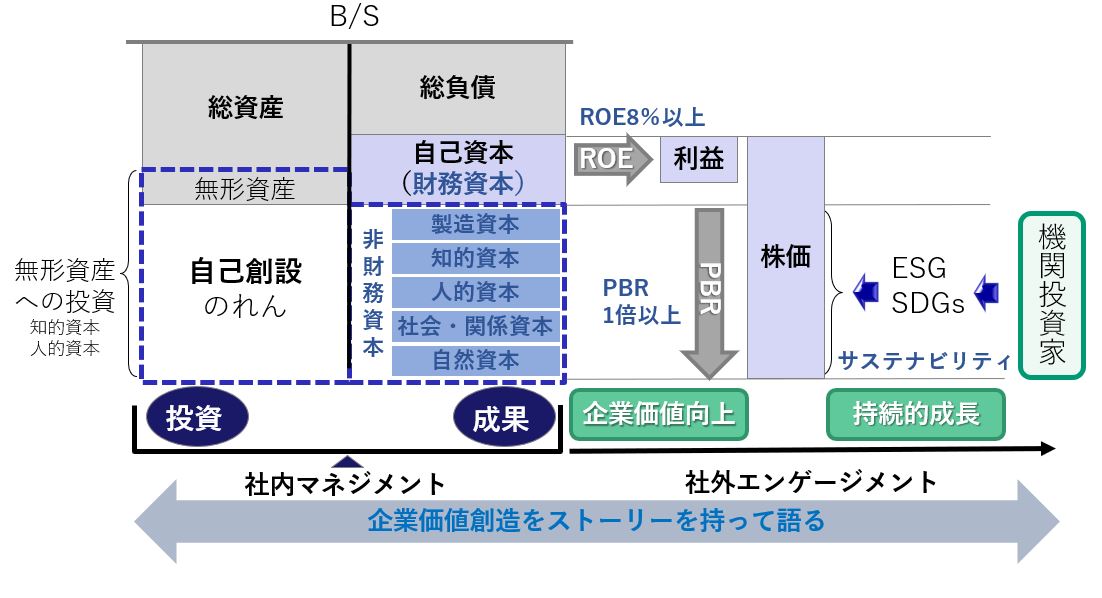

非財務資本が企業価値にどれだけ寄与しているかは、PBR(株価純資産倍率)によってわかります。PBRが1倍であれば、会計上の価値(純資産)と企業価値(時価総額)は同等だと見なすことができます。

つまり、PBRが1倍より高く、会計上の価値を超えている分は、非財務資本による企業価値だと言えます。

【図1】企業価値創造の全体イメージ

非財務資本は、自然資本、人的資本、知的資本、製造資本、社会・関係資本と呼ばれる見えない資本です。今後は、こうした非財務資本と企業価値の関係を明確化して、投資家と対話していくことが重要と言えます。

例えば、企業の将来価値を向上させる方法として、ESGやSDGsなどの社会的要請・関心の高まりに対応し、サステナビリティ課題を経営戦略の中心に取り込むことが挙げられます。サステナビリティに向けての取り組み、つまりこうした非財務資本を重視した経営を行うことは、企業自身の持続的成長と企業価値の向上につながるのです。

自然資本とは何か

自然資本は、組織の過去、現在、将来の成功の基礎となる物・サービスを提供する、全ての再生可能及び再生不可能な環境資源及びプロセスのことです。空気、水、土地、鉱物及び森林や、生物多様性、生態系の健全性等を含んでいます。

昨今では、カーボンニュートラルに代表されるような、気候変動に関する社会的課題の解決に向けて企業として取り組むことが、持続的成長のための重要な戦略テーマとなっています。

例えば、温室効果ガスの排出量削減につながる技術・研究開発への投資や、排出量が大きい事業や製品からの撤退・縮小などの戦略を具体的に策定し、実行していくことが求められています。

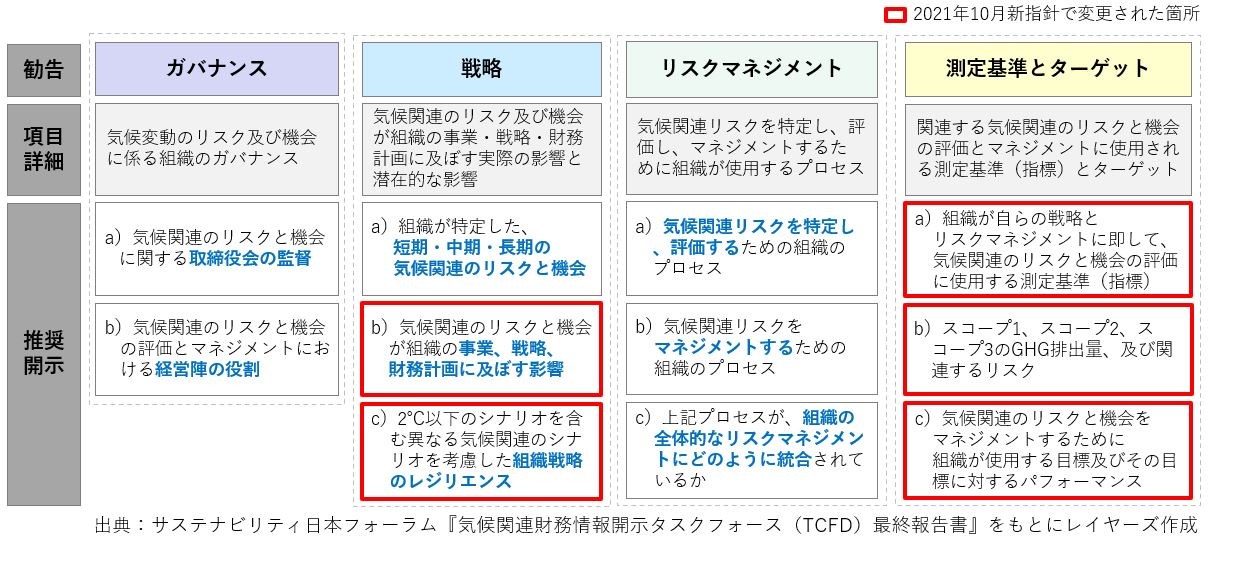

また、有価証券報告書においても、気候変動を中心としたサステナビリティ開示として、気候関連財務情報開示タスクフォース(TCFD)の開示フレームワークに基づき、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つの構成要素などの開示が求められています。

【図2】気候関連財務情報開示タスクフォース(TCFD)の開示フレームワーク

人的資本とは何か

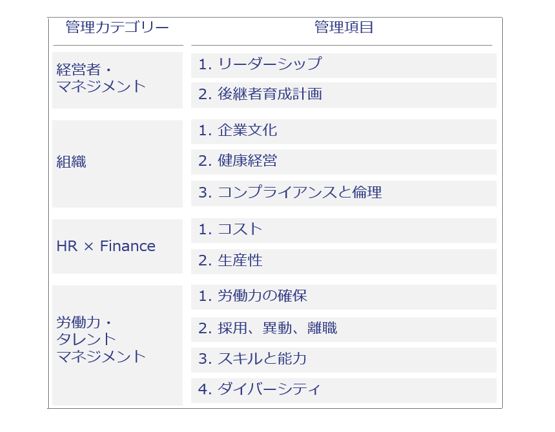

人的資本は、人々の能力、経験及びイノベーションへの意欲等のことです。

例えば、組織の戦略を正しく理解して実践する能力や、プロセス、商品及びサービスを改善するために必要なロイヤリティ及び意欲、リーダーとしての能力や、マネジメント能力等のことです。

人的資本に関する取り組みとして、社員のケイパビリティを向上させる取り組みや、モチベーションや満足度を向上させる取り組みが重要です。個人や集団の多様性を認め合い活かしていくダイバーシティ&インクルージョン(DI)も、この人的資本を厚くする取り組みと言えます。

昨今、日本企業はイノベーションの創出が求められています。このイノベーションを生み出すのは、人そのものです。従って、イノベーションの創出のためには、それを生み出す『人的資本への投資』が不可欠であると言えます。しかし、日本の平均賃金はOECD加盟国の中でも25位であり、失われた数十年の間に、人材が「投資」ではなく「コスト」と扱われていたのではないでしょうか。

また、有価証券報告書においても、「人材育成方針」、「社内環境整備方針」、「男女間賃金格差」、「女性管理職比率」、「男性育児休業取得率」の開示が求められています。

国際標準化機構(ISO)は、2018年12月に人的資本情報開示に関する国際標準ガイドラインであるISO30414を発表しました。米国証券取引委員会(SEC)は、2020年8月に人的資本マネジメント情報の開示を義務付けました。従って、今後日本でも同様に人的資本開示の要請は益々強まってくると思われます。

【図3】人的資本

知的資本とは何か

知的資本は、特許や著作権、ソフトウェア、権利及びライセンス等の知的財産権や暗黙知、システム、手順及びプロトコル等、組織的な知識ベースの無形資産のことです。

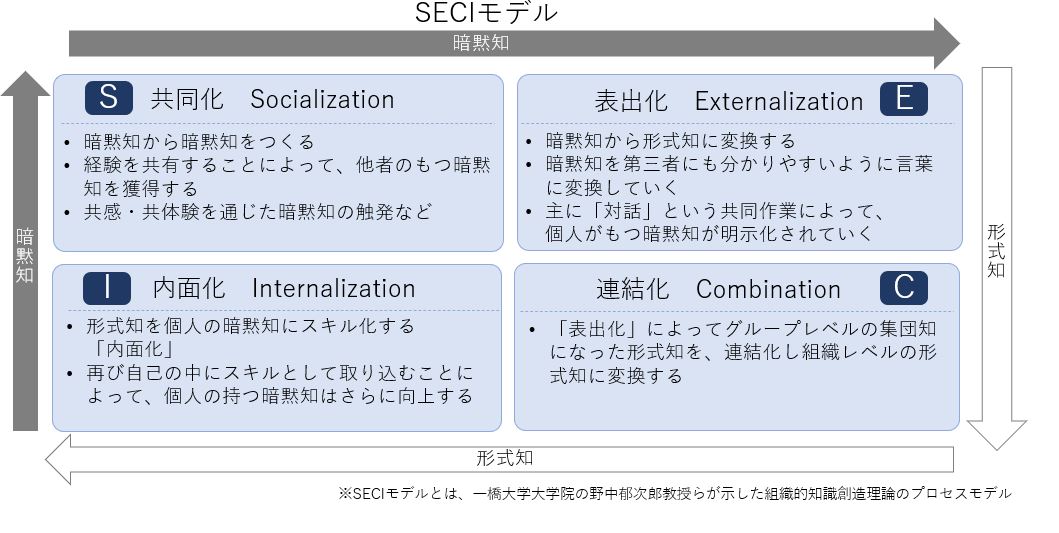

イノベーションを起こすためには、知と知を組み合わせた新結合が必要だと言われます。従って、知的資本のマネジメントにおいては、知的財産権や無形資産をマネジメントすることに留まらず、知と知を組み合わせるプロセスを組織に内在化させることが重要です。

そうした観点からも、一橋大学大学院の野中郁次郎教授らが示した組織的知識創造理論のプロセスモデルであるSECIモデルを組織プロセスに取り入れることも一つです。

【図4】一橋大学大学院の野中郁次郎教授のSECIモデル

即ち、人的資本と知的資本をどのように連携させながら知を組み合わせていくか、そこからどのように新しい知を生み出すのか(イノベーションを起こすか)の共通イメージを、組織に共有化・内在化していくことが必要になります。

製造資本とは何か

製造資本は、製品の生産又はサービス提供にあたって組織が利用できる建物や設備、インフラ等の製造物のことです。

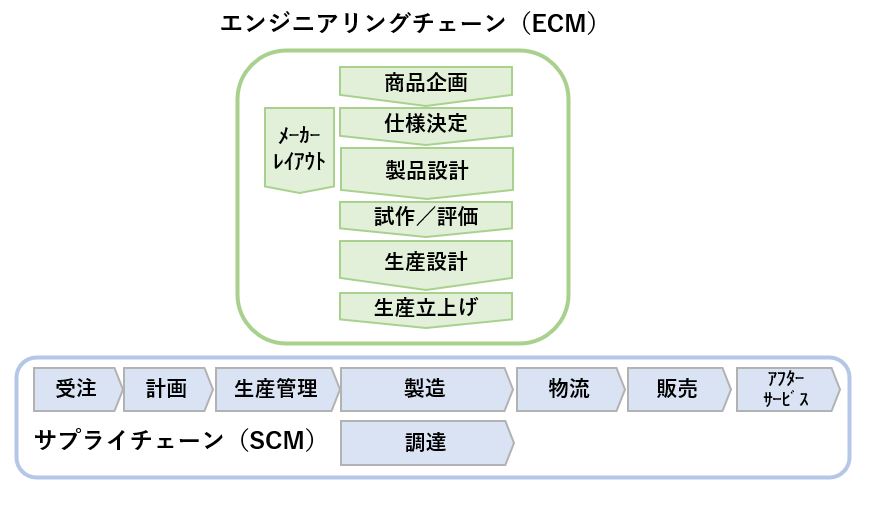

また、製品の生産又はサービスの提供のためには、製品設計情報、生産に関するソフトウェアや生産関連データ(IoT)なども必要になります。これらは、知的資本に該当するものですが、製造資本に含めて包括的にマネジメントした方が実務的と言えます。

生産又はサービス提供に係わるハードやソフトの多くは設計情報が具現化したものですから、製造資本をマネジメントすることは、生産又はサービス提供の情報をマネジメントすることであり、換言すればエンジニアリングチェーンマネジメント(ECM)とサプライチェーンマネジメント(SCM)そのものと言えます。

【図5】ECMとSCM

また、製造資本の物的側面の価値は、主に財務資本と扱われます。従って、非財務資本としての製造資本は、物的側面より、その裏に内在する「形式知」や「暗黙知」に着目し、イノベーションを起こすためにそれらを如何に活用するかを考えることが重要です。

社会・関係資本とは何か

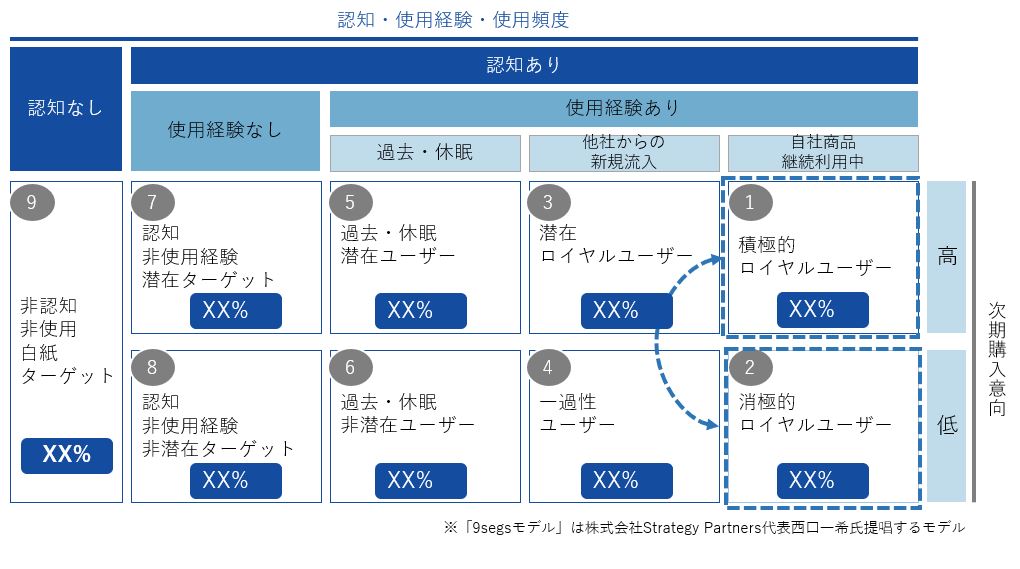

社会・関係資本は、個々のコミュニティ、ステークホルダー・グループ、その他のネットワーク間又はそれらの内部の機関や関係、及び個別的・集合的幸福を高めるために情報を共有する能力のことです。共通の価値や行動、共有された規範、組織が構築したブランド及び評判に関連する無形資産を含んでいます。

ステークホルダーとしては、主に顧客、従業員、サプライヤー、地域社会、株主などが挙げられます。

例えば、企業にとって重要なステークホルダーである顧客に関する社会・関係資本を、顧客満足度やNPS(ネットプロモータースコア)として捉えたり、下図のように顧客ロイヤリティの厚みとして明らかにしたりすることも重要です。

【図6】メーカーでの「9segsモデル」による顧客ロイヤリティの視える化

また、環境と人権といった観点から、これらのステークホルダーとの関係をしっかりマネジメントしていくことが社会的に要請されていることにも留意していく必要があります。

以上のように、企業を取り巻く環境が段々と変化し、財務諸表の数値だけでは企業価値を十分に説明することができなくなり、目に見えない非財務資本の価値を捉え経営に活かすことが重要になっております。非財務資本の詳細については、是非お問い合わせください。

【引用文献】

・【図2】:特定非営利活動法人 サステナビリティ日本フォーラム(Sus-Fj)

「気候関連財務情報開示タスクフォース(TCFD)最終報告書」

https://www.sustainability-fj.org/tcfd/

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション