トランプ関税時代に勝ち残る!

抜本的BPOによる高利益体質への変革

◆この記事の要約

トランプ関税の影響でアメリカ市場は厳しい環境に直面しており、日本企業は低い純利益率とIT投資の遅れが課題です。抜本的な改革として、間接業務のBPO活用が注目されており、固定費削減と業務効率化を通じて競争力強化が期待されています。

- トランプ関税:アメリカ向け輸出に影響し、日本企業の利益圧迫要因に。

- 純利益率の差異:日本企業は1~5%に集中、米国企業は高利益率企業が多い。

- IT投資の格差:日本は売上比2.36%、米国は13%と大きな差が存在。

- BPO活用の重要性:属人化した間接業務の効率化とリソースシフトで競争力向上を実現。

日本企業は純利益率が一桁台の企業が多い

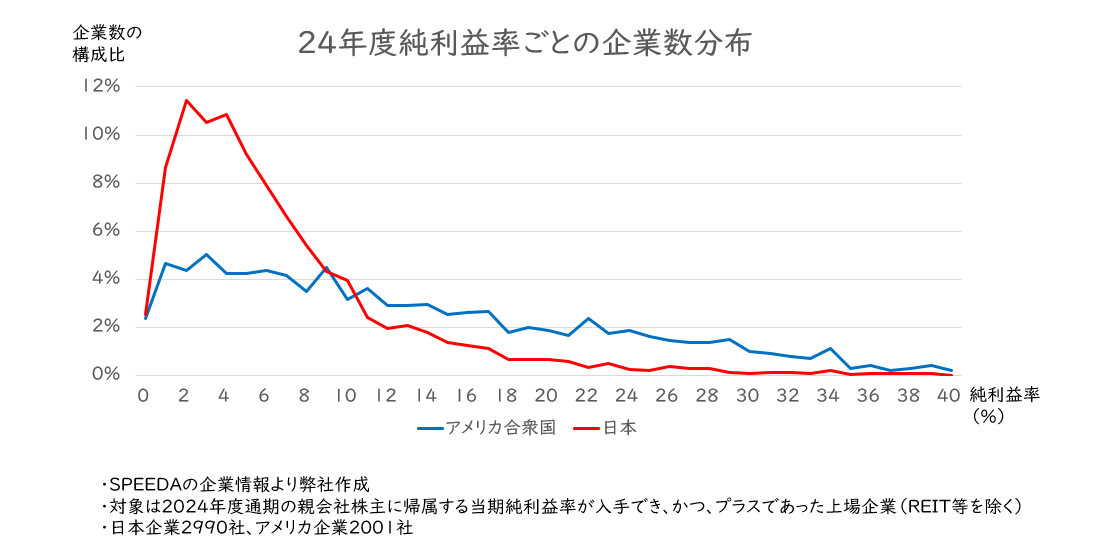

日本企業は純利益率1%~5%の間の企業が非常に多く、20%以上の高利益率の企業が少ないという特徴をもちます。

2024年度、日本で最大の純利益を稼いだのがトヨタ自動車で、純利益率は9.9%でした。対する米国企業は、Googleの28.6%、Microsoftの36.1%、NVIDIAの55.8%など、極めて高利益率の企業も少なからず存在します。

2024年の日米企業について、「親会社株主に帰属する当期純利益率」ごとに企業数の分布をグラフにして見ると、日米の違いが非常に良くわかります。日本企業は純利益率1%~5%の企業が5割を占め偏りが強くなっていますが、米国企業も最も企業数が多いのは純利益率3%ではありますが、純利益率一桁台にそこまで大きく偏ることなく、純利益率40%くらいまでなだらかなラインを描いています。

利益がマイナスの企業はアメリカのほうが多いので、アメリカでは投資が盛んにおこなわれ、ハイリスクハイリターンの経営をしている企業が多いのに対し、日本企業は投資を控え、堅実に安定した経営をしていると評価することもできるでしょう。しかしながら、今のところトランプ関税を理由とした価格転嫁はそれほどには進んでおらず、多くの企業が利益を削ることで対処していることを鑑みると、日本企業の純利益率の低さは大きなリスクとなりえます。

【図1】日米企業の利益率の違い

IT/デジタル投資は進んでいるがまだ足りない

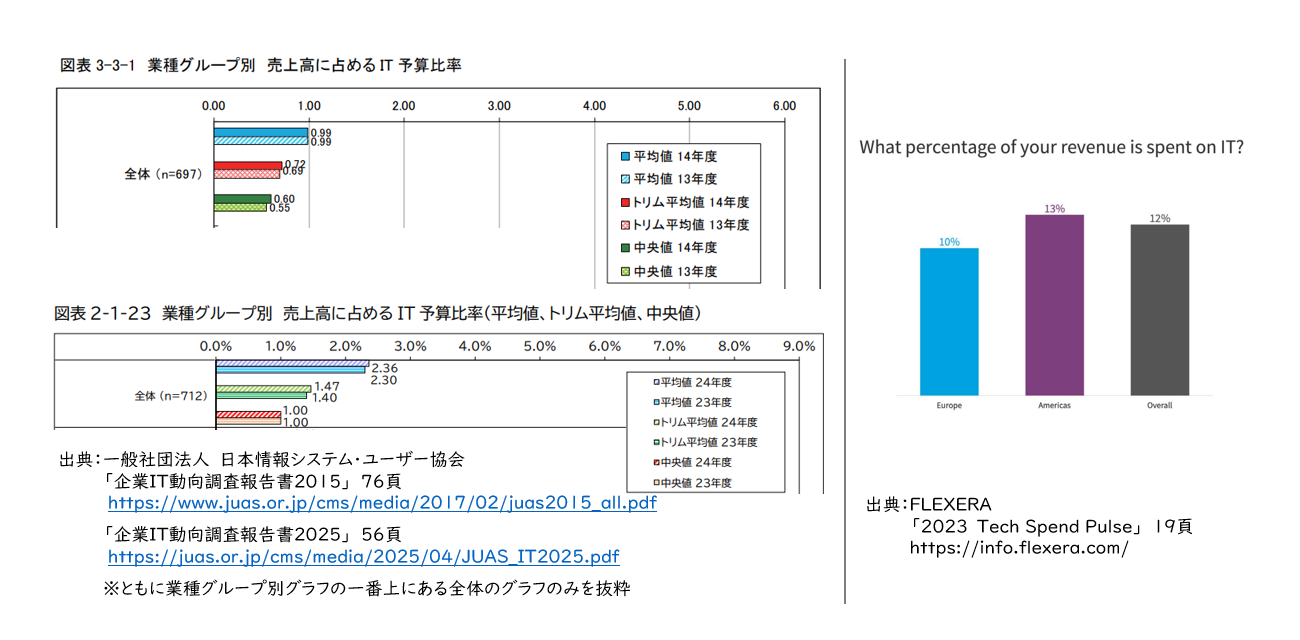

投資の中でもIT/デジタル投資については、10年前に比べれば投資額が増えていることが見て取れます。日本情報システム・ユーザー協会が毎年公表している「企業IT動向調査報告書」によれば、売上高に占めるIT予算比率は、2024年度で平均2.36%と、10年前の0.99%に比べて2倍以上となっています。

しかしながら充分であるとは到底言えません。FLEXERAのレポートによれば、アメリカ企業ではIT投資は売上高の13%と、まさに桁違いとなっています。金額面だけではなく、経済産業省が警鐘を鳴らした「2025年の崖」の2025年を既に迎えているわけですが、経済産業省のレガシーシステムモダン化委員会が公表した総括レポート「DXの現在地とレガシーシステム脱却に向けて」によれば、未だ多くの企業がレガシーシステムを保有しDXを阻害している状況となっており、その割合は全産業分野の合計では61%、大企業に絞れば74%を占めています。

弊社もレガシーシステム脱却のための新システム導入のご支援を数多く行っておりますが、大企業でレガシーシステムからの脱却が進みづらいひとつの要因として、投資規模が膨らみやすく、企業として投資に踏み切りづらいという問題があると考えられます。現状業務とシステムがブラックボックス化しており、現行システムの機能を明らかにするだけで非常に多額の投資が必要となったり、会計などの共通領域であるにもかかわらず、事業ごとの専用システムや非常に利便性の高い機能を有しており、パッケージシステムに合わせるとうたっていても、アドオン要求が膨らんでしまったりするケースが散見されます。

これを避けるためには、現状業務を捨ててシンプルで効率的な新業務に置き換えることが有効ですが、現行機能保証を行わなければならないというシステム部門やITベンダーの価値観と闘い、システム機能がシンプル化しても業務は成り立つということを保証する必要があるため、ユーザー部門が業務を熟知し、かつ、システム導入プロジェクトに注力できる必要があります。

【図2】日米のIT投資の動向

日本の制約に対応した新たなBPO投資のやり方

もうひとつの投資としてBPOを取り上げます。

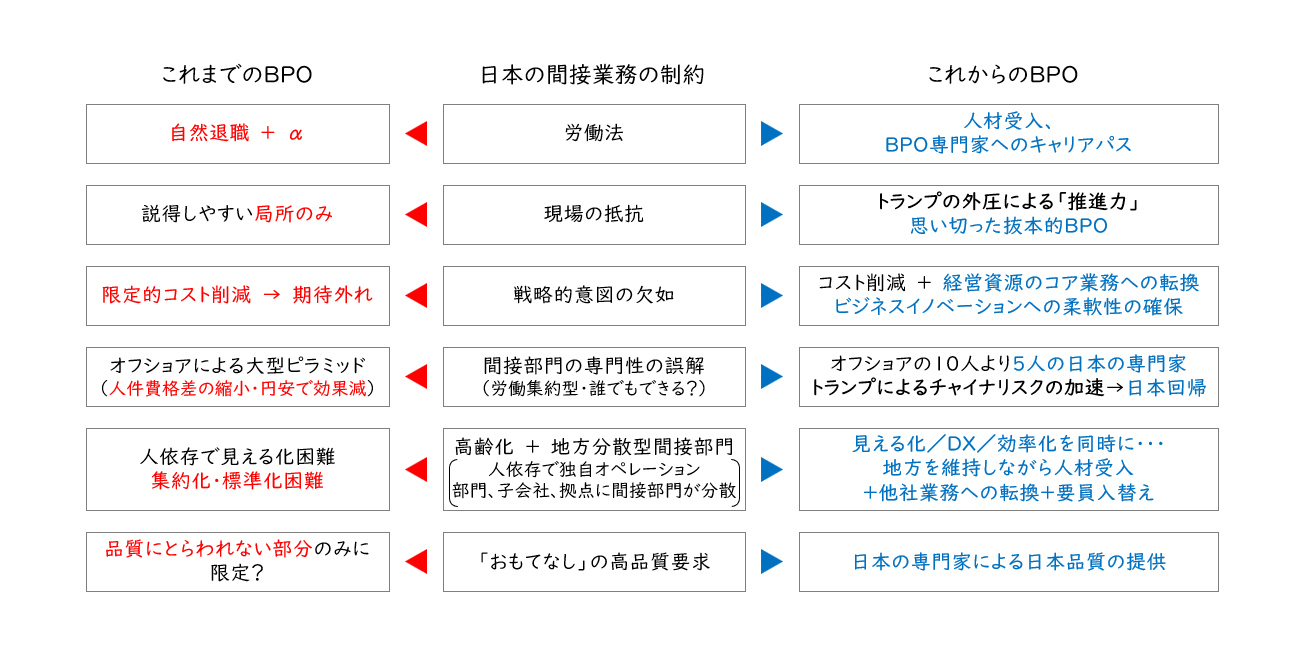

日本では欧米に比べてBPOの活用が進んでいないと言われています。

日本では終身雇用が前提である中で、一人ひとりは真面目で勤勉ですので、間接部門においては「おもてなし」の意識を持って属人的に業務を行ってきたという背景があります。一方で、BPOはコスト削減のためにやるものという意識が強いので、全面的なアウトソースは現場のプライドを傷つけ強い抵抗を生む関係で、誰がやっても結果が同じになる極めて単純な業務に絞って、多くの場合は部分的にアウトソーシングを活用するに留まってきました。しかしながら、部分的なアウトソーシングは効果も限定的であるため、アウトソーシングによって増える管理業務を含めてトータルで見ると大きな効果は望めず、効果が出なければ活用も進まないという悪循環が起きているものと思われます。

一方、アメリカではBPOは経営資源をコア業務へ集中させたり、業務拡大への柔軟な対応を行ったりするために必要な投資だと考えられており、6割以上の企業で活用されているとも言われています。

日本企業の労働生産性の低さからいっても、属人化した日本企業の間接業務のあり方を抜本的に見直すことは重要です。とはいえ、誇りをもっていい仕事をしてきたと考えている本人が抜本的な業務の見直しを行うことは通常難しい為、抜本的に見直す手段としてもBPOは有効であると考えられます。

日本の間接業務の制約に対応した、新たなBPOのやり方が出てきていますので、2つほど事例をご紹介したいと思います。

【図3】日本の間接業務の制約と新たなBPOのかたち

【事例1】フロントへの人材シフトの実現

ひとつ目の事例は工事業のお客様の事例です。

少子高齢化という社会的背景に加え、2024年4月1日からは時間外労働の上限規制の適用も始まり、フロントの人材不足が大きな課題となっていました。

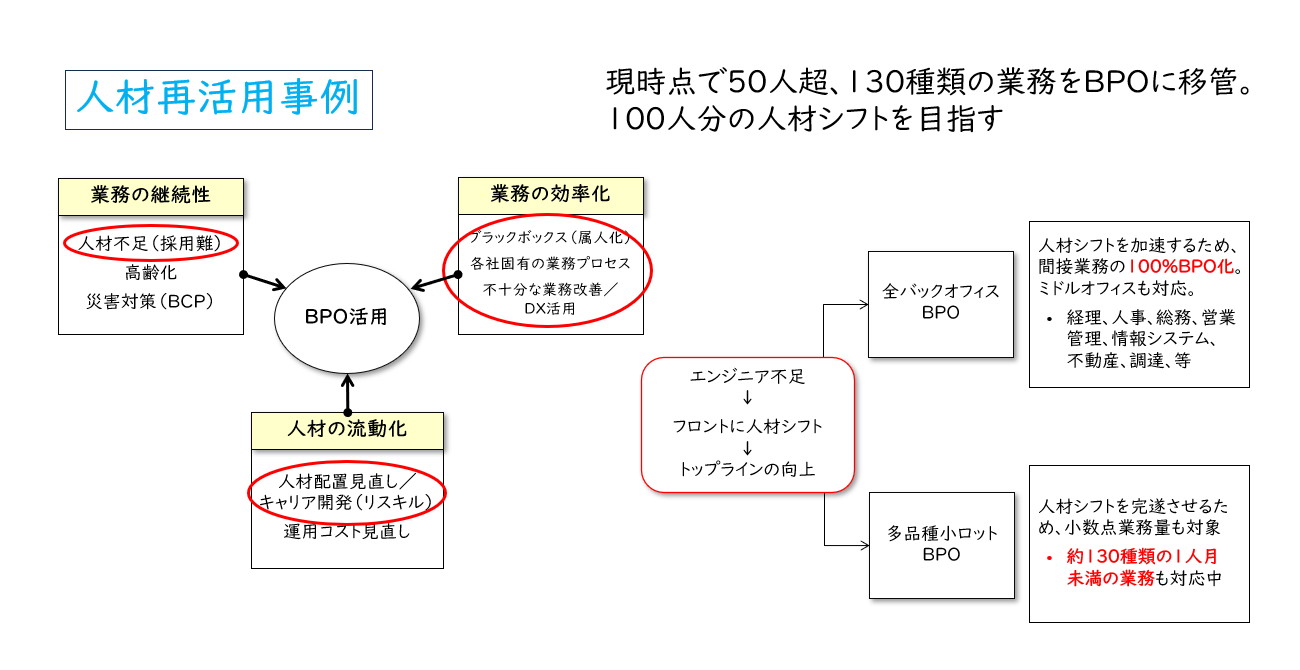

そこでバックオフィス業務を全てBPO化し、バックオフィス人材をミドルオフィスへ、ミドルオフィス人材をフロント業務へとリソースシフトする計画を立て、BPO化の取組が始まりました。

バックオフィス業務の全てと一部のリモート対応可能なミドルオフィス業務を合わせ、合計100人分の業務をBPO化し、100人分の人材をバックオフィスからミドルオフィス、ミドルオフィスからフロントへとシフトする計画です。リソースシフトが目的なので、業務量が少ない業務や、発生頻度が低い業務も含めて業務移管を進めており、現時点で50人分以上、業務の種類としては約130種類の業務のBPO化が完了しています。

経理、人事、総務、営業管理、情報システム、不動産管理、調達等、幅広い業務範囲が対象となっているため、それぞれの業務経験者を集めてチームを組成し、多品種小ロットの業務が品質良く実施できる体制をとっています。細かい業務や複雑な判断を要する業務を含めてBPO化が可能であるため、人単位で明確に空きリソースを生み出すことができ、人材シフトが進められています。

こちらの事例ではフロントへのリソースシフトですが、別の事例ではDXを含む改革余力を生み出すためにBPOを行うという例も多くあります。また別のやり方として、BPOを行うことで業務の可視化は必ず必要となるため、属人化している業務を受託してから可視化し、シンプル化、自動化をBPOとセットで行っている事例もあります。BPO化と自動化は非常に相性が良いため、興味がおありの方は是非お問い合わせください。

【図4】【事例1】フロントへの人材シフトの実現

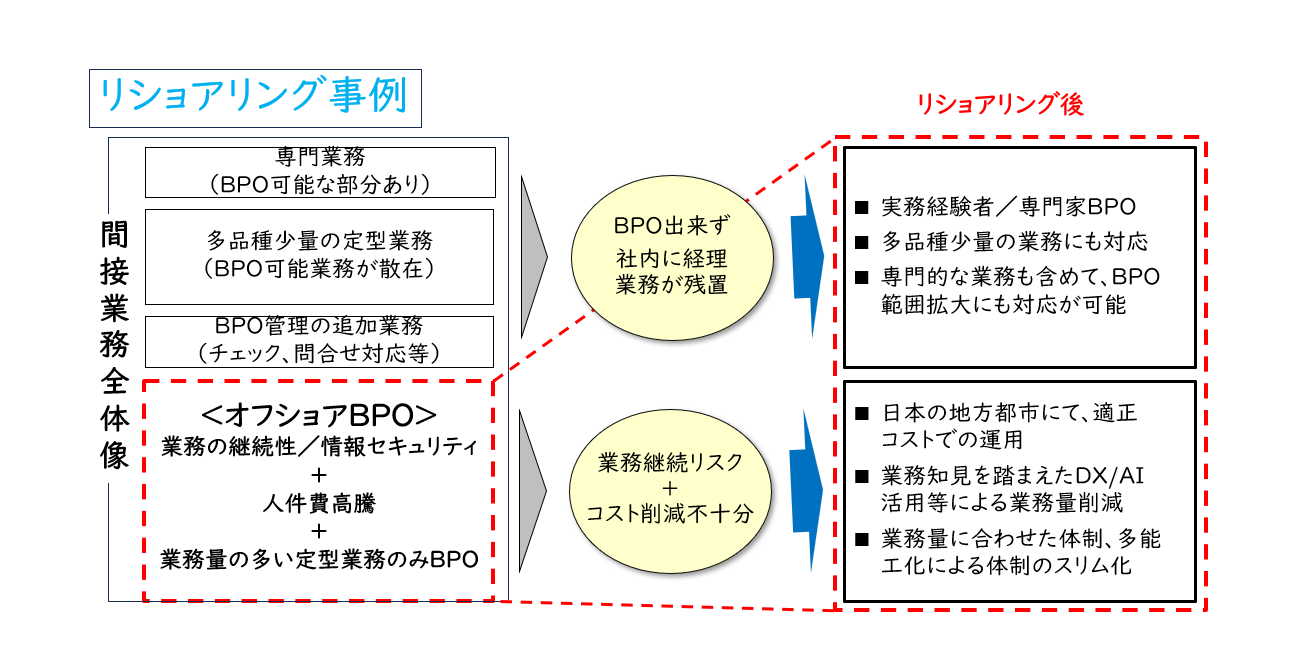

【事例2】オフショアからのリショアリングBPO

ふたつ目の事例はサービス業のお客様の事例です。

チャイナリスクを背景にオフショアを活用していた経理業務を日本国内に戻し(リショアリング)、併せてBPO化の範囲を拡充し、より効果を高めようとする取り組みを進めています。

従来は外資系のBPOベンダーのオフショア拠点に業務を委託していました。オフショア拠点の担当者は日本語対応や日本の簿記の知識もあり、サービス品質には問題はなかったのですが、下記の問題がありました。

1.チャイナリスク

米中対立の激化を背景に、中国を業務拠点とすることによるリスクが無視できないほどに高まり、かつ、かつてのような人件費の格差も今後は見込めないことから、中国拠点に業務を委託することのデメリットが際立つようになりました。

2.外資系ベンダーに対する不満

例えば予告してあっても短納期の仕事は受けてもらえない、業務量が増えた部分では業務委託金額の増額交渉が入るが、減った部分については交渉しても減額に応じてもらえない、一見非常に良く管理されているように見えるが、実態としてはあまり意味のない(分母と分子の定義の合わないKPIなど)管理がされているなどの不満を感じていました。

3.海外拠点であるが故に委託できない業務の存在

お客様のポリシーとして、海外には出せない業務が一定以上あり、日本に戻せばさらに業務の集約と効率化が果たせる状況にありました。

半年ほどで海外拠点から業務を引継ぎ、当初は体制も前ベンダーより厚くしていましたが、1年後には繁忙期のヘッドカウントベースで前ベンダーを下回ることができ、工数が落ち着いた部分で海外には出せなかった業務の引継を準備しています。

【図5】【事例2】オフショアからのリショアリングBPO

まとめ

本稿では、日米の利益率とIT投資、BPO投資の傾向の違いに触れ、トランプ関税に対抗するひとつの手段として、抜本的なBPOが固定費化している間接業務にメスを入れる端緒となり得ることをご紹介しました。

トランプ関税、あるいはトランプ政権による経済の激流の中、取らなければならない手段はもちろん数多くあり、価格戦略などに比べれば固定費の削減による利益率の向上は優先度が低い手段かもしれません。

しかしながら、抜本的なBPOは、他の手段を実行するための社内リソースを手っ取り早く創出できる手段という意味でも有効ですので、他の手段と併せて一度ご検討いただければと思います。

ここまでご精読いただきありがとうございました。

当記事に興味がおありの方は、是非お問い合わせください。

【出典】

図2:一般社団法人 日本情報システム・ユーザー協会「企業IT動向調査報告書2015」 76頁 https://www.juas.or.jp/cms/media/2017/02/juas2015_all.pdf

一般社団法人 日本情報システム・ユーザー協会「企業IT動向調査報告書2025」 56頁

https://juas.or.jp/cms/media/2025/04/JUAS_IT2025.pdf

FLEXERA「2023 Tech Spend Pulse」 19頁

https://info.flexera.com/FLX1-REPORT-State-of-Tech-Spend?lead_source=Organic%20Search

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

青柳 智子経営管理事業部 兼 BPO事業部

青柳 智子経営管理事業部 兼 BPO事業部

マネージングディレクター -

石井 未宇BPO事業部

石井 未宇BPO事業部

マネージャー -

古屋 大和BPO事業部

古屋 大和BPO事業部

シニアコンサルタント

職種別ソリューション