非財務情報の管理責任者は誰なのか?

~有価証券報告書のサステナビリティ情報開示を契機とした管理体制検討~

この記事の要約

有価証券報告書での非財務情報開示が義務化され、企業にはガバナンス・リスク管理、人的資本などの明確な開示が求められています。形式的な対応を超え、企業のサステナビリティと社会のサステナビリティを同期させる「サステナビリティ・トランスフォーメーション」の実現が本質的課題とされ、財務・非財務情報を統合的にマネジメントする新たな体制構築が必要になっています。

この記事を読むとわかること

- 非財務情報開示:有価証券報告書でガバナンスや人的資本の開示が義務化。CFO組織が責任主体となる動きが拡大。

- サステナビリティ・トランスフォーメーション(SX):企業と社会のサステナビリティを同期させる実質的取り組み。開示対応だけでなく、経済価値と社会価値の両立が鍵。

- 体制・役割分担の見直し:CSR・人事・経営企画・IRと分断されていた非財務情報の統括・管理に関する議論が必要。

今回は、非財務情報を企業全体でどのように管理するべきかについてご説明します。

有価証券報告書での非財務情報開示をめぐる動き

2022年6月に金融審議会ディスクロージャーワーキング・グループ報告において「サステナビリティに関する企業の取組みの開示」「コーポレートガバナンスに関する開示」などに関して提言が出されました。この提言を受け、2022年11月に金融庁より有価証券報告書及び有価証券届出書(以下「有価証券報告書等」)の記載事項についての改正案が公表されました。

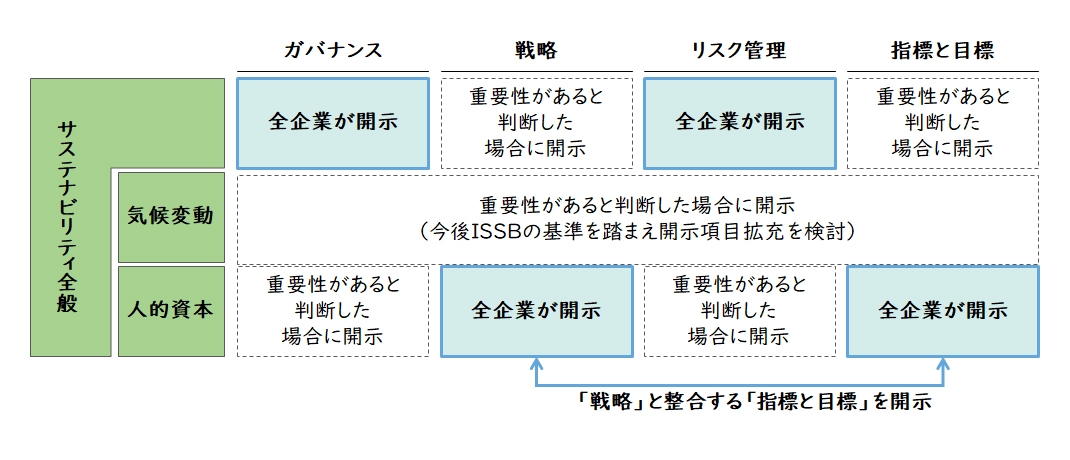

この改正により、有価証券報告書でのサステナビリティ全般に関して、ガバナンス及びリスク管理の記載が必要となりました。また、人的資本・多様性に関しては、多様性の確保を含む人材の育成及び社内環境整備に関する方針、その指標と目標・実績の記載が求められ、更に「女性管理職比率」、「男性の育児休業取得率」といった人的資本に関する開示が必要となります。

【図1】有価証券報告書における非財務情報の記載内容と開示対象

ガバナンス報告書におけるサステナビリティ開示の対応状況

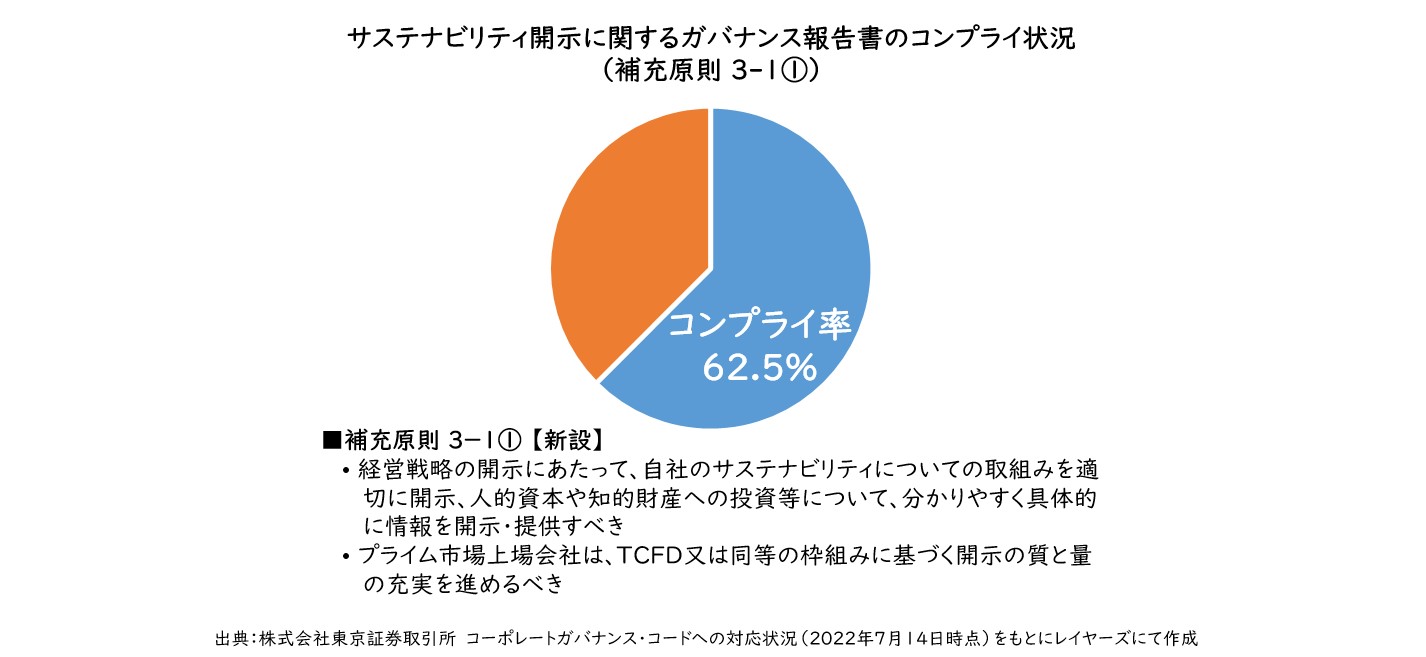

今回の有価証券報告書での開示に先立ち、2021年6月に改訂されたコーポレートガバナンス・コードによって、プライム市場上場企業はガバナンス報告書におけるサステナビリティ開示(サステナビリティへの取組み、人的資本や知的財産への投資、TCFDまたは同等の枠組みに基づく開示等)が求められるようになりました。

東京証券取引所の集計によると、この開示に関する2022年7月時点でのプライム市場上場企業のコンプライ率は62.5%となっており、約4割近くが対応できていない状況です。更に「コンプライ」と報告されている場合でも、比較をしてみると開示情報の量や内容に企業間の取組み具合に差異が大きく出ていることが分かります。

コーポレートガバナンス・コードの改訂を機にサステナビリティへの取組みを開始したばかりの企業も多く、各社でのコーポレートガバナンス・コード対応が思うように進んでいない現状が伺えます。このような状況から、今回の有価証券報告書での非財務情報の開示対応においても多くの企業が対応に苦心しました。

【図2】サステナビリティ開示に関するガバナンス報告書のコンプライ状況

有価証券報告書でのサステナビリティ開示をめぐる課題

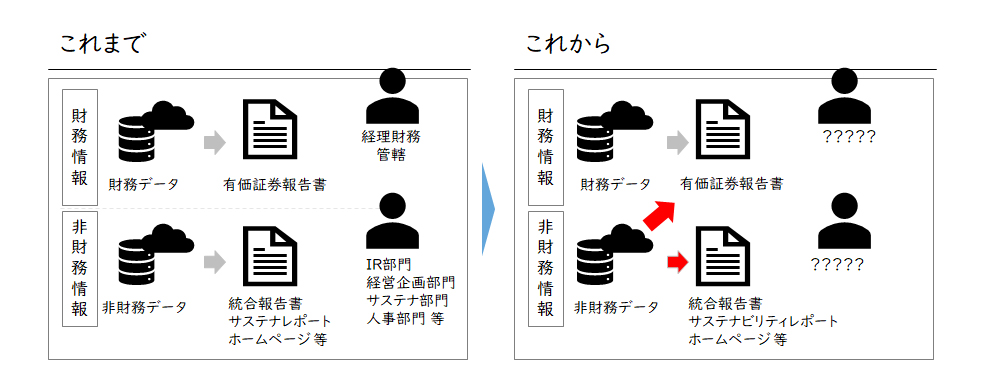

有価証券報告書でのサステナビリティに関する非財務情報開示では、有価証券報告書の作成を担当するCFO組織(財務経理部門)の役割が大きく増加しました。

多くの場合、環境(E)に関する情報はCSR部門やサステナビリティ推進部門、人的資本(S)は人事、中長期計画は経営企画が担当しています。更に、それらの非財務情報は統合報告書やサステナビリティレポートのような形で広報やIR部門が取りまとめており、CFO組織はそれほど関わっていません。

しかし、有価証券報告書に記載するとなると「有価証券報告書等の記載内容に関する確認書」の提出責任を負っているCFO及びCFO組織は、サステナビリティに関する非財務情報について管轄外とは言っていられません。また、非財務情報であっても開示内容に誤り等があった場合には訂正有価証券報告書を提出する必要があるなど、統合報告書のような自主開示資料とは重要性が異なってくるため、開示前のチェックを各部門に丸投げする訳にはいかきません。そのため、有価証券報告書での開示にあたって、CFO組織(財務経理部門)が最終的に全ての数値の整合性をチェックするといった対応を行った企業が多数ありました。

更に連結ベースでの報告が求められること、提出期限が定められていることも有価証券報告書での開示における課題となってくるでしょう。各企業が独自に開示している統合報告書等の資料では、グループ会社の情報は可能な範囲での集計となっている箇所も多く見受けられます。また、有価証券報告書の提出から統合報告書等の発行に数か月を要している企業も少なくないため、非財務情報のとりまとめ作業のスピードアップも課題になります。

【図3】有価証券報告書での非財務情報開示による役割分担の見直し

開示課題の本質

各企業は今年度の有価証券報告書での開示に向け、上記のようなサステナビリティに関する非財務情報の「開示」に関する現状や課題について、現在の各部門の役割分担をベースに対応を検討・実施することになります。しかし、その対応はあくまでも初年度から2~3年後までの応急措置として考える必要があります。

現在はガバナンス報告書や有価証券報告書での「開示」への対応が喫緊の課題となっていますが、本来の課題は、企業に求められるサステナビリティ(ESG要素を含む中長期的な持続可能性)を巡る課題への取組みへの対応です。

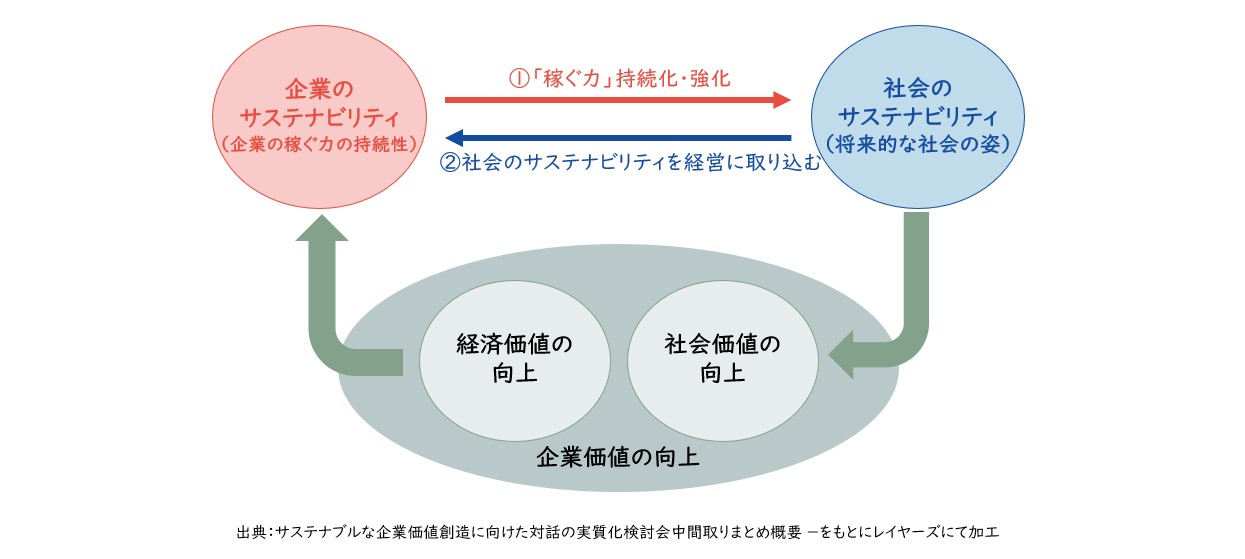

すなわち、サステナビリティ課題へ形式的ではなく実質的に取組み、「企業のサステナビリティ」と「社会のサステナビリティ」を同期化するサステナビリティ・トランスフォーメーション(SX:経済価値と社会価値の同時達成)をどのように実現するかが、「開示」を介して企業に問われている本質と言えます。

【図4】サステナビリティ・トランスフォーメーション(SX)とは

企業のサステナビリティと社会のサステナビリティの同期化

非財務情報の管理責任

実質的なサステナビリティへの取組みとは、E(環境)・S(社会)の要素を起点として企業の社会価値と経済価値の向上を同時実現するための取組みです。そのため、サステナビリティの取組みを企業内に浸透させ、加速させる仕掛けとして非財務情報と財務情報を両輪で如何にマネジメントするかが重要なポイントとなります。

現在は各部門でそれぞれ管理されている非財務情報を、財務情報と統合して管理することが理想的です。例えば財務を管轄するCFO組織が非財務も管理することが考えられますが、これまで財務情報に特化してきたCFO組織がすぐに非財務情報を統括・管理することは難しいでしょう。また、CFO組織が非財務情報をどこまで詳細に抑える必要があるか、実務を担当する部門(CSR部門や人事部門 等)との分担も議論する必要があります。財務・非財務をどのように管理し、サステナビリティ対応を推進していくか、その体制や仕組みをどうするかを真剣に議論する時期がきています。

以上のように、有価証券報告書における非財務情報の開示は「開示」だけの問題ではありません。サステナビリティの視点でCFO組織の役割・位置づけの見直しや、コーポレート改革につながる問題です。

開示を通じたサステナビリティ対応や、今後の財務・非財務の管理体制や仕組みの再構築等についての詳細については是非お問い合わせください。

【引用文献】

・サステナビリティ基準委員会(SSBJ)「金融審議会ディスクロージャーワーキング・グループ報告」

(2022年6月)https://www.fsa.go.jp/singi/singi_kinyu/tosin/20220613/01.pdf

・金融庁「企業内容等の開示に関する内閣府令」等の改正案の公表について」

「有価証券報告書及び有価証券届出書(以下「有価証券報告書等」)の記載事項についての改正案が公表」(2022年11月)https://www.fsa.go.jp/news/r4/sonota/20221107/20221107.html

・東京証券取引所「コーポレートガバナンス・コード(改訂版)」(2021年6月版)

https://www.jpx.co.jp/news/1020/20210611-01.html

・【図2】:東京証券取引所「コーポレートガバナンス・コードへの対応状況」

(2022年7月14日時点)

https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000006jzbl.pdf

・【図4】:経済産業省「サステナブルな企業価値創造に向けた対話の実質化検討会中間取りまとめ概要」

関連サービス

#グループ・グローバル経営管理オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション