非財務資本マネジメント

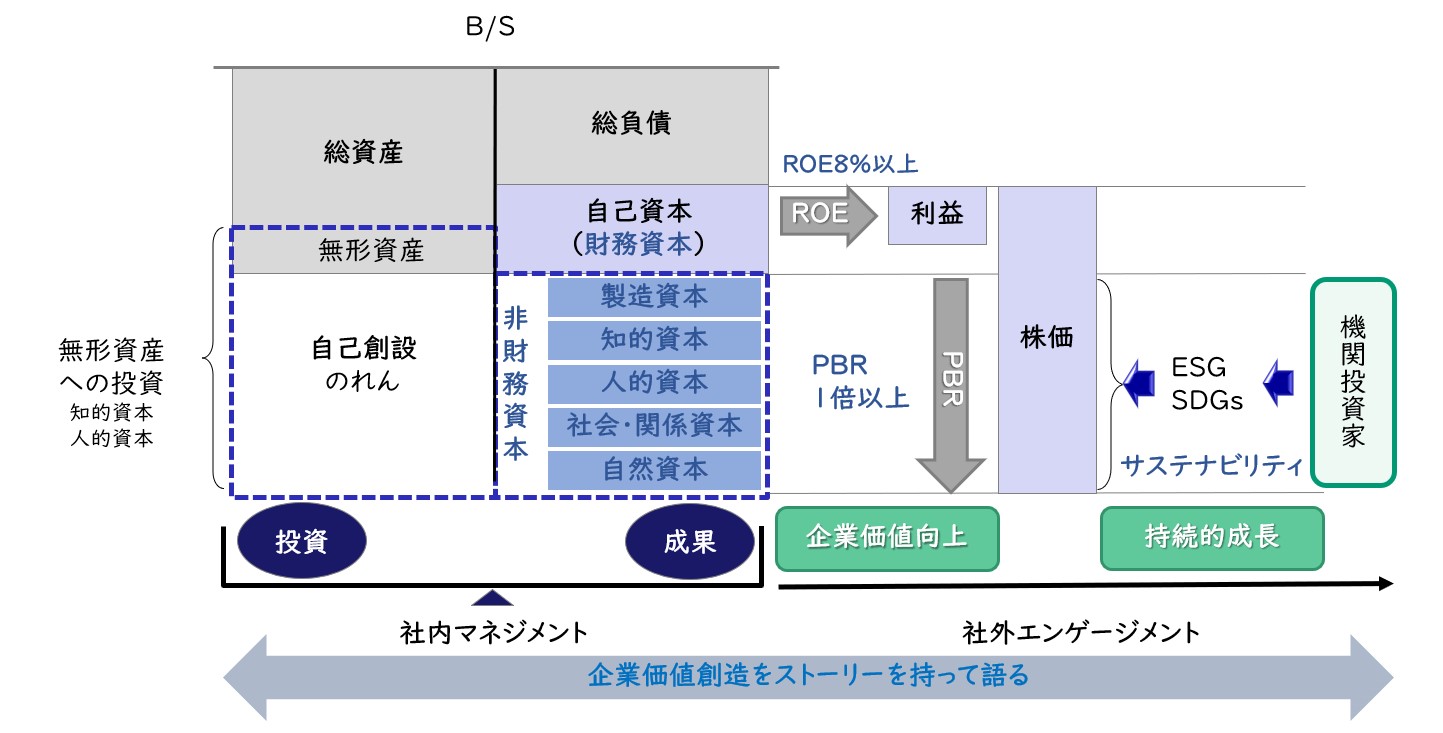

非財務資本マネジメントとは、製造資本、知的資本、人的資本、社会・関係資本、自然資本と呼ばれる見えない非財務資本を見える化し、経営判断や投資家との対話などに活かしていくことです。PBRで示されるように企業価値に占める非財務資本の価値も高まっております。

また、ESGやSDGsに対する社会的要請・関心の高まりに対応し、企業価値向上と持続的成長を実現するために、サステナビリティ課題を経営戦略の中心に取り込んでいる企業においては、こうした取り組みと非財務資本の関係を見極める非財務資本マネジメントが重要です。

レイヤーズでは、非財務資本の定義、非財務資本の見える化、非財務資本のマネジメントメカニズムの構築、非財務資本と企業価値の関係の明確化、非財務資本の開示などを支援するコンサルティングサービスを提供しています。

非財務資本の開示とマネジメントが求められている

企業を取り巻く環境が大きく変化し、財務諸表の数値だけでは企業価値を十分に説明することができなくなってきています。

2021年6月改訂のコーポレートガバナンス・コードでも「人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべき」と追加されました。

今後増々、企業による非財務資本の開示が要請され、非財務資本と企業価値の関係を明確化して投資家と対話していくことが求められると言えます。

また、持続的な企業価値の向上に向けた製造資本、知的資本、人的資本等の非財務資本への中長期的な投資を戦略的・計画的に実行し、その進捗・効果を測りながら推進していく非財務資本マネジメントに取り組むことは、企業自身の持続的成長にもつながります。

こうした非財務資本を重視した経営を行うことで、企業価値を向上させることができるのです。

【図1】企業価値創造の全体イメージ

非財務資本マネジメントにおける重要視点

非財務資本は企業全般に渡り、定性的な要素も多いため、なかなか定量的な実感として感じられません。

そのため非財務資本マネジメントにおいては、目に見えない非財務資本の価値を捉えて経営に活かすことが重要なポイントとなります。

ここでは非財務資本マネジメントにおいて特に重要な視点を3つご紹介します。

①非財務資本の見える化

②非財務資本のマネジメントメカニズムの構築

③非財務資本と企業価値の関係の明確化

非財務資本の見える化

国際統合報告評議会(IIRC)が公表している国際統合フレームワークでは、資本は財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本という6つに分類されています。これらのうち、財務資本を除いた5つの資本が非財務資本と言われています。

非財務資本の見える化にあたっては、それぞれの非財務資本の内容に応じて検討する必要があります。例えば、人的資本では国際標準化機構(ISO)による人的資本情報開示に関する国際標準ガイドラインであるISO30414をベースに見える化するなどの方法が考えられます。

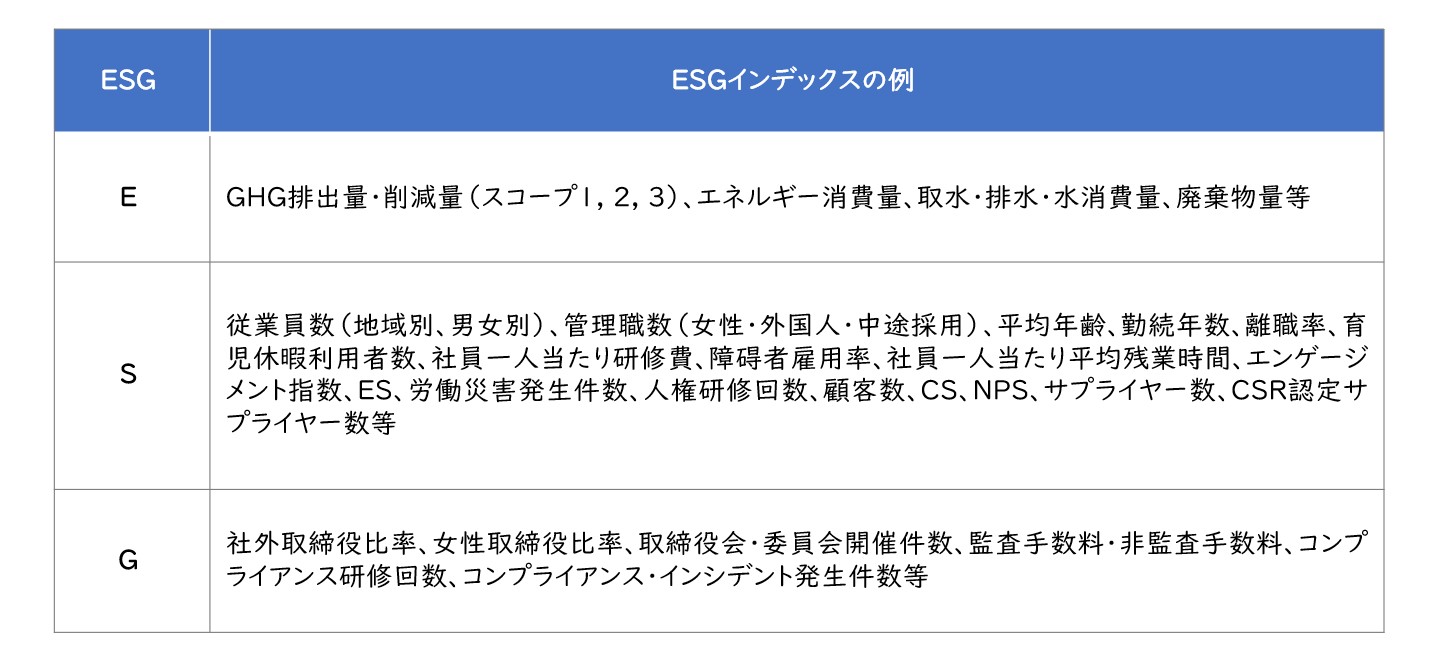

また、下記のようなESGインデックス(サステナビリティ指標)を見える化し、公表することでステークホルダーとの対話に活用することも重要です。

【図2】ESGインデックスの例

非財務資本のマネジメントメカニズムの構築

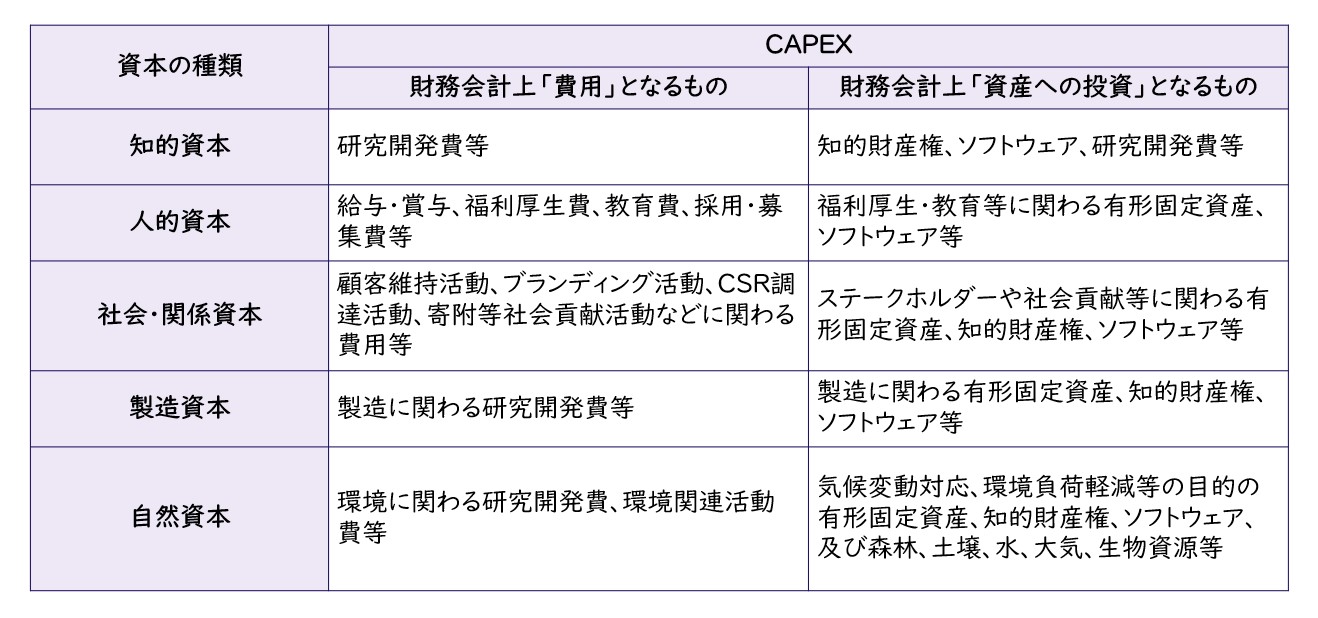

非財務資本マネジメントを実践する手法としては、例えばESG管理会計があります。ESG管理会計は、様々なビジネスモデルの価値創造プロセスにおける財務資本、製造資本、知的資本、人的資本、社会・関係資本、自然資本の動きをとらえる管理会計の試みです。

まず、ESG管理会計では資本を再定義します。財務会計で費用として取り扱われるものには現在の事業を維持・運営する性質の支出(OPEX:Operating Expense運営費)と将来のための投資的性質の支出(CAPEX:Capital Expenditure資本的支出)があります。ESG管理会計においては、これらを中長期的な企業価値向上の視点からOPEXとCAPEXに再定義します。

また、CAPEXは、更に財務資本、知的資本、人的資本、製造資本、社会・関係資本、自然資本といった資本と関係も明らかにします。

【図3】ESG管理会計におけるOPEXとCAPEXの定義

非財務資本と企業価値の関係の明確化

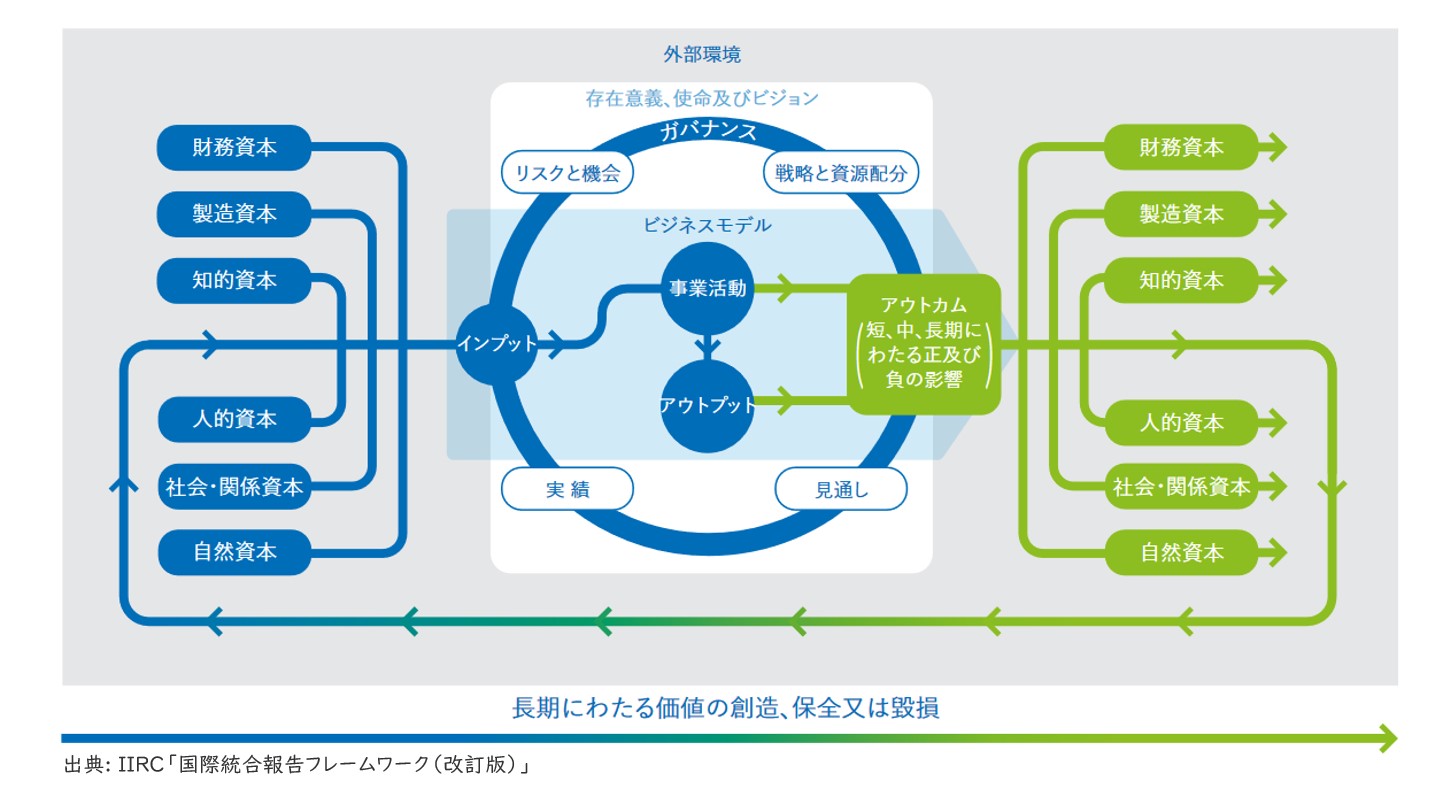

国際統合報告評議会(International Integrated Reporting Council, IIRC)では、下記のような価値創造プロセスのモデル(通称:オクトパスモデル)を提唱しています。非財務資本マネジメントの目的は企業価値向上のため、マネジメント対象となる非財務資本と企業価値との関係を明確化する必要があります。

両者の関係を明確化することは容易ではありませんが、例えばSAPやエーザイなどが自社データで相関関係を分析して開示しています。

全ての企業が同様の分析ができるとは限らないため、自社のデータ整備状況やコスト・期間等を考慮したうえで、定性だけでなく定量的な企業価値向上との関係性を定義する必要があります。

【図4】IIRCにおける価値創造プロセスのモデル

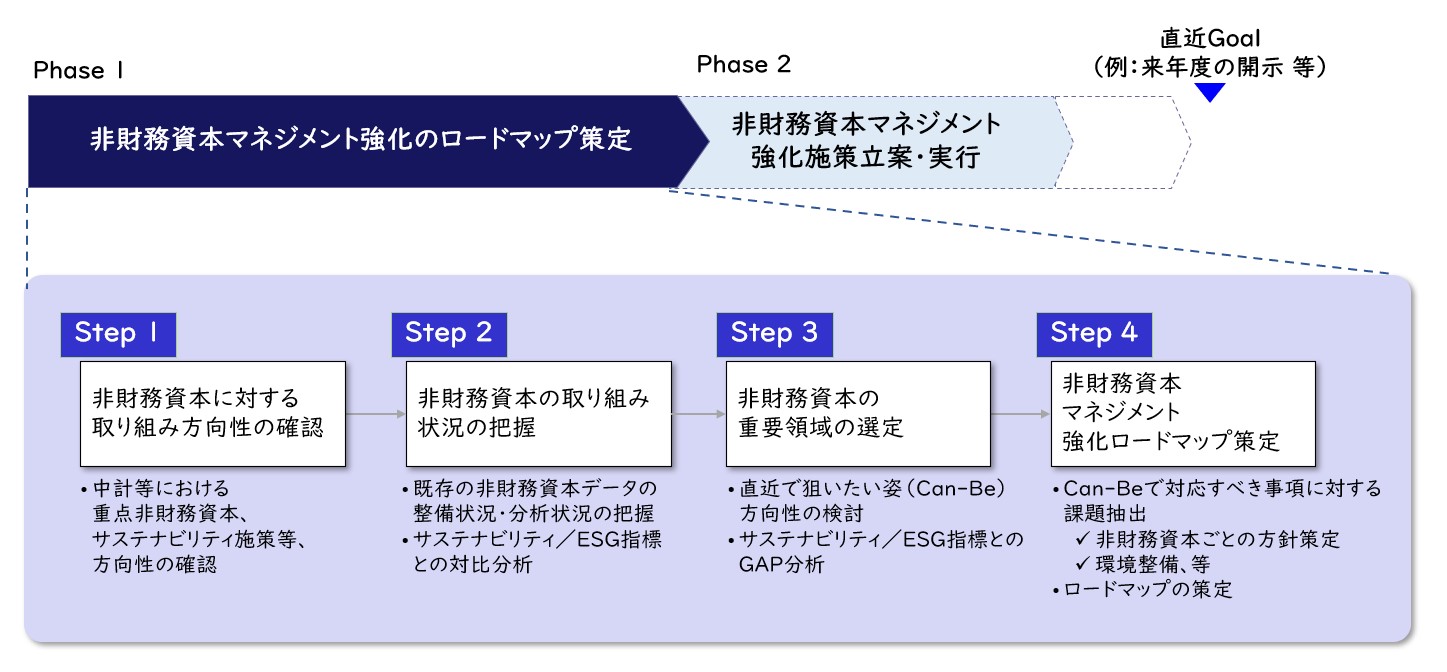

レイヤーズの非財務資本マネジメントの構築ステップ

まず、非財務資本マネジメントに対する企業の取り組み方向性を確認します。

そして、現状のデータ整備状況や分析状況を把握するとともに、開示や他社との比較を意識してサステナビリティ/ESG指標との対比分析を行ったうえで直近で狙いたい姿(Can-Be)に対する方向性を検討します。

直近で狙いたい姿(Can-Be)を踏まえて非財務資本マネジメント強化のための課題を洗い出し、必要な領域を明確化してロードマップを策定します。

【図5】非財務資本マネジメント強化のロードマップ策定

このサービスについて

このサービスについて問い合わせる問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録